Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

(*) WWW.SEGBM.NET Portail des étudiants d'économie

Portail des étudiants d économie")

2

Chapitre 2 : Traitement comptable des opérations d’achats et de ventes

3

(*) WWW.SEGBM.NET Portail des étudiants d'économie Section I: Présentation d’une Facture Une facture est un document qui se structure en deux parties Appelées: « l’en-tête » et le « corps » et comprenant toutes les deux des informations indispensables pour le bon enregistrement de la pièce. L’en-têteL’en-tête : cette partie comprend des informations sur le fournisseur, le client et sur la nature de l’opération. –En ce qui concerne le fournisseur et le client, apparaissent sur la facture sa dénomination, son adresse et éventuellement sa référence commerciale. –Concernant la nature de l’opération sont précisées les conditions générales de vente (livraison, délai de paiement…) Le corps : le corps de la facture désigner de manière précise: – la quantité de biens ou services avec son prix unitaire H.T –les diverses réductions éventuelles consenties, – le montant de la TVA ainsi que le total de la facture T.T.C.

Le corps : le corps de la facture désigner de manière précise: – la quantité de biens ou services avec son prix unitaire H.T –les diverses réductions éventuelles consenties, – le montant de la TVA ainsi que le total de la facture T.T.C..")

4

(*) WWW.SEGBM.NET Portail des étudiants d'économie Section II- Enregistrement comptable d’une facture simple (sans tenir compte de la TVA) I- Cas d’une facture simple payable comptant Exemple 1 : Exemple 1 : Soit la facture suivante établie le 17 mars 2003 par le fournisseur de marchandises «FOUR» au nom de son client «CLI» spécialisée dans la commercialisation des produits de consommation. Le règlement est au comptant par banque.

5

(*) WWW.SEGBM.NET Portail des étudiants d'économie Société « FOUR » Route du nord - 102, Casablanca Facture n° : 001Le 17 mars 2003 DOIT : Société « CLI », 593 Tanger Règlement : à la réception des marchandises Références produits : DésignationquantitésPrix unitaire Prix HT AX 001 Boite tomates 270010,0027 000,00 AX 002Boute olives12510,001 250,00 Total brut H.T. Net brut à payer : 28 250,00

6

(*) WWW.SEGBM.NET Portail des étudiants d'économie A- Enregistrement comptable Chez le Client «CLI » (acheteur) 6111 5141 17 mars 2003 17 mars 2003 Achat de marchandises Banque Facture « FOUR » 001 28 250 28 250

Portail des étudiants d économie A- Enregistrement comptable Chez le Client «CLI » (acheteur) mars mars 2003 Achat de marchandises Banque Facture « FOUR »")

7

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 6111 « Achat de marchandises » L’achat de marchandises se traduit bien par l’enregistrement de l’opération dans un compte de charge: 6111 « Achat de marchandises » 5141 « banque » Le compte 5141 « banque » est crédité car il s’agit d’une sortie de fonds par règlement au comptant de l’achat de m/ses.

Portail des étudiants d économie Explications : 6111 « Achat de marchandises » L’achat de marchandises se traduit bien par l’enregistrement de l’opération dans un compte de charge: 6111 « Achat de marchandises » 5141 « banque » Le compte 5141 « banque » est crédité car il s’agit d’une sortie de fonds par règlement au comptant de l’achat de m/ses.")

8

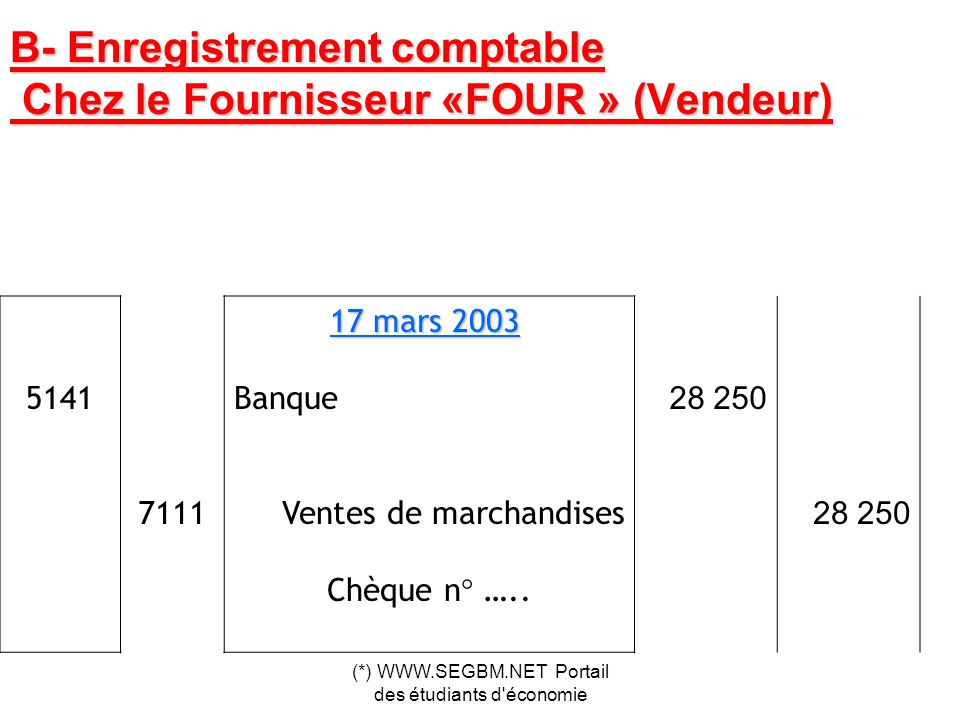

(*) WWW.SEGBM.NET Portail des étudiants d'économie B- Enregistrement comptable Chez le Fournisseur «FOUR » (Vendeur) 5141 7111 17 mars 2003 17 mars 2003 Banque Ventes de marchandises Chèque n° ….. 28 250 28 250

9

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 7111 «Ventes de marchandises » La vente de marchandises se traduit bien par l’enregistrement de l’opération dans un compte de produit : 7111 «Ventes de marchandises » 5141 « banque » Le compte 5141 « banque » est débité car il s’agit d’une entrée de fonds par le règlement du client « CLI» au comptant.

Portail des étudiants d économie Explications : 7111 «Ventes de marchandises » La vente de marchandises se traduit bien par l’enregistrement de l’opération dans un compte de produit : 7111 «Ventes de marchandises » 5141 « banque » Le compte 5141 « banque » est débité car il s’agit d’une entrée de fonds par le règlement du client « CLI» au comptant.")

10

(*) WWW.SEGBM.NET Portail des étudiants d'économie II- Cas d’une facture simple avec délai de paiement : Exemple 2: Exemple 2: Soit la facture suivante établie le 17 mars 2003 par le fournisseur «FOUR» au nom de son client «CLI». Le règlement est à crédit sur 90 jours

11

(*) WWW.SEGBM.NET Portail des étudiants d'économie Société « FOUR » Route du nord - 102, Casablanca Facture n° : 001Le 17 mars 2003 DOIT : Société « CLI », 593 Tanger Règlement : dans 90 jours Références produits : DésignationquantitésPrix unitaire Prix HT AX 001 Boite tomates 270010,0027 000,00 AX 002Boute olives12510,001 250,00 Total brut H.T. Net brut à payer : 28 250,00

12

(*) WWW.SEGBM.NET Portail des étudiants d'économie A- Enregistrement comptable Chez le Client «CLI » (acheteur) 6111 4411 17 mars 2003 17 mars 2003 Achat de marchandises Fournisseur Facture « FOUR » 001 28 250 28 250

Portail des étudiants d économie A- Enregistrement comptable Chez le Client «CLI » (acheteur) mars mars 2003 Achat de marchandises Fournisseur Facture « FOUR »")

13

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 6111 « Achat de’ marchandises » L’achat de marchandises se traduit par l’enregistrement dans le débit du compte : 6111 « Achat de’ marchandises » 4411 «Fournisseur» Alors que le compte à créditer correspond à une dette envers le fournisseur à payer d’ici 90 jours et à l’inscrire dans le compte: 4411 «Fournisseur»

Portail des étudiants d économie Explications : 6111 « Achat de’ marchandises » L’achat de marchandises se traduit par l’enregistrement dans le débit du compte : 6111 « Achat de’ marchandises » 4411 «Fournisseur» Alors que le compte à créditer correspond à une dette envers le fournisseur à payer d’ici 90 jours et à l’inscrire dans le compte: 4411 «Fournisseur»")

14

(*) WWW.SEGBM.NET Portail des étudiants d'économie B- Enregistrement comptable Chez le Fournisseur «FOUR » (Vendeur) 3421 7111 17 mars 2003 17 mars 2003 Client Ventes de marchandises Facture n° 01 28 250 28 250

Portail des étudiants d économie B- Enregistrement comptable Chez le Fournisseur «FOUR » (Vendeur) mars mars 2003 Client Ventes de marchandises Facture n°")

15

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 7111 «Ventes de marchandises » La vente de marchandises se traduit bien par l’enregistrement dans le crédit d’un compte de produit : 7111 «Ventes de marchandises » 3421 « client » En contre partie, Le compte 3421 « client » est débité car il s’agit d’une créance vis à vis du client « CLI » à régler d’ici 90 jours.

Portail des étudiants d économie Explications : 7111 «Ventes de marchandises » La vente de marchandises se traduit bien par l’enregistrement dans le crédit d’un compte de produit : 7111 «Ventes de marchandises » 3421 « client » En contre partie, Le compte 3421 « client » est débité car il s’agit d’une créance vis à vis du client « CLI » à régler d’ici 90 jours.")

16

(*) WWW.SEGBM.NET Portail des étudiants d'économie Section III- Facture contenant des réductions DEFINITIONS 1- Les réductions à caractère commercial 1- Les réductions à caractère commercial : Le fournisseur peut accorder à son client des réductions sous forme de: Rabais - Rabais en vue de compenser à un défaut de qualité dans la m/ses, de retard à la livraison…. Remise - Remise pour récompenser un client en tenant compte soit de l’importance de la commande soit de l’importance du client. Ristourne - Ristourne pour récompenser un client avec qui on réalise un chiffre d’affaire important durant une période donnée

17

(*) WWW.SEGBM.NET Portail des étudiants d'économie 2- Les réductions financières : Escompte de règlement: C’est une réduction sur le net commercial accordée par le fournisseur à son client Escompte de règlement: C’est une réduction sur le net commercial accordée par le fournisseur à son client si le dernier décide de régler sa dette au comptant ou avant l’échéance.

Portail des étudiants d économie 2- Les réductions financières : Escompte de règlement: C’est une réduction sur le net commercial accordée par le fournisseur à son client Escompte de règlement: C’est une réduction sur le net commercial accordée par le fournisseur à son client si le dernier décide de régler sa dette au comptant ou avant l’échéance.")

18

(*) WWW.SEGBM.NET Portail des étudiants d'économie A- L’enregistrement comptable d’une facture comportant une réduction commerciale (sans tenir compte de la TVA) 1- Cas de règlement au comptant Exemple 3 : Exemple 3 : Soit la facture suivante établie le 13/03/2003 par le fournisseur «FOUR» au nom du client «CLI». Le fournisseur accorde à son client une remise de 5% sur le montant hors taxe. Le règlement étant au comptant par banque.

19

(*) WWW.SEGBM.NET Portail des étudiants d'économie Société « FOUR » Route du nord - 102, Casablanca Facture n° : 001Le 17 mars 2003 DOIT : Société « CLI », 593 Tanger Règlement : à la réception des marchandises Références produits : DésignationquantitésPrix unitaire Prix HT AX 001 Boite tomates 270010,0027 000,00 AX 002Boute olives12510,001 250,00 Total brut H.T. Remise de 5 % Net commercial à payer : 28 250,00 - 1 412,50 26 837,50

20

(*) WWW.SEGBM.NET Portail des étudiants d'économie 1- Enregistrement comptable Chez le Client «CLI » (acheteur) 6111 5141 17 mars 2003 17 mars 2003 Achat de marchandises Banque Facture « FOUR » 001 26 837,50 26 837,50

Portail des étudiants d économie 1- Enregistrement comptable Chez le Client «CLI » (acheteur) mars mars 2003 Achat de marchandises Banque Facture « FOUR » , ,50")

21

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 6111 « Achat de marchandises » pour le Net Commercial de L’achat de marchandises est enregistré dans le compte de charge: 6111 « Achat de marchandises » pour le Net Commercial de 26 837,50 dh 5141 « banque » Net Commerciale de 26 837,50 dh Le compte 5141 « banque » est crédité par le montant du Net à payer. Dans ce cas, il s’agit du Net Commerciale de 26 837,50 dh

22

(*) WWW.SEGBM.NET Portail des étudiants d'économie 2- Enregistrement comptable Chez le Fournisseur «FOUR » (Vendeur) 5141 7111 17 mars 2003 17 mars 2003 Banque Ventes de marchandises Chèque n° ….. 26 837,50 26 837,50

23

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 7111 «Ventes de marchandises » pour le Net Commercial de La vente de marchandises est enregistrée dans le compte de produit : 7111 «Ventes de marchandises » pour le Net Commercial de 26 837,50 dh 5141 « banque » le Net Commercial de 26 837,50 dh Le compte 5141 « banque » est débité par le règlement du client « CLI» au comptant du total de la facture qui est dans ce cas,le Net Commercial de 26 837,50 dh.

Portail des étudiants d économie Explications : 7111 «Ventes de marchandises » pour le Net Commercial de La vente de marchandises est enregistrée dans le compte de produit : 7111 «Ventes de marchandises » pour le Net Commercial de ,50 dh 5141 « banque » le Net Commercial de ,50 dh Le compte 5141 « banque » est débité par le règlement du client « CLI» au comptant du total de la facture qui est dans ce cas,le Net Commercial de ,50 dh.")

24

(*) WWW.SEGBM.NET Portail des étudiants d'économie 2- Cas de vente à crédit Exemple 4 : Exemple 4 : Soit la facture suivante établie le 17/03/2003 par le fournisseur «FOUR» au nom de l’entreprise «CLI». Le règlement est dans 90 jours.

25

(*) WWW.SEGBM.NET Portail des étudiants d'économie Société « FOUR » Route du nord - 102, Casablanca Facture n° : 001Le 17 mars 2003 DOIT : Société « CLI », 593 Tanger Règlement : dans 90 jours Références produits : DésignationquantitésPrix unitaire Prix HT AX 001 Boite tomates 270010,0027 000,00 AX 002Boute olives12510,001 250,00 Total brut H.T. Remise de 5 % Net commercial à payer : 28 250,00 - 1 412,50 = 26 837,50

26

(*) WWW.SEGBM.NET Portail des étudiants d'économie 1- Enregistrement comptable Chez le Client «CLI » (acheteur) 6111 4411 17 mars 2003 17 mars 2003 Achat de marchandises Fournisseur Facture « FOUR » 001 26 837,50 26 837,50

Portail des étudiants d économie 1- Enregistrement comptable Chez le Client «CLI » (acheteur) mars mars 2003 Achat de marchandises Fournisseur Facture « FOUR » , ,50")

27

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 6111 « Achat de marchandises » pour le Net Commercial de 26837,50 dh. L’achat de marchandises est inscrit au débit du compte : 6111 « Achat de marchandises » pour le Net Commercial de 26837,50 dh. 4411 «Fournisseur» pour le Net Commercial de 26837,50 dh Alors que le compte à créditer correspond à une dette envers le fournisseur à payer d’ici 90 jours et à l’inscrire dans le compte: 4411 «Fournisseur» pour le Net Commercial de 26837,50 dh

28

(*) WWW.SEGBM.NET Portail des étudiants d'économie 2- Enregistrement comptable Chez le Fournisseur «FOUR » (Vendeur) 3421 7111 17 mars 2003 17 mars 2003 Client Ventes de marchandises Facture n° 01 26 837,50 26 837,50

Portail des étudiants d économie 2- Enregistrement comptable Chez le Fournisseur «FOUR » (Vendeur) mars mars 2003 Client Ventes de marchandises Facture n° , ,50")

29

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 7111 «Ventes de marchandises » pour le Net Commercial de 26837,50 dh La vente de marchandises est inscrite au crédit d’un compte de produit : 7111 «Ventes de marchandises » pour le Net Commercial de 26837,50 dh 3421 « client » pour le Net Commercial de 26837,50 dh En contre partie, Le compte 3421 « client » est débité pour le Net Commercial de 26837,50 dh

Portail des étudiants d économie Explications : 7111 «Ventes de marchandises » pour le Net Commercial de 26837,50 dh La vente de marchandises est inscrite au crédit d’un compte de produit : 7111 «Ventes de marchandises » pour le Net Commercial de 26837,50 dh 3421 « client » pour le Net Commercial de 26837,50 dh En contre partie, Le compte 3421 « client » est débité pour le Net Commercial de 26837,50 dh")

30

(*) WWW.SEGBM.NET Portail des étudiants d'économie B- L’enregistrement comptable d’une facture comportant une réduction Financière (sans tenir compte de la TVA) Exemple 5 : Exemple 5 : Soit la facture suivante établie le 17/03/2003 par le fournisseur «FOUR» au nom de son client «CLI». En plus d’une remise de 5%, le fournisseur accord à son client un escompte de règlement de 1% sur le net commercial et ce, suite à la décision du client de régler au comptant et par banque lors de la réception des marchandises.

31

(*) WWW.SEGBM.NET Portail des étudiants d'économie Société « FOUR » Route du nord - 102, Casablanca Facture n° : 001Le 17 mars 2003 DOIT : Société « CLI », 593 Tanger Règlement : à la réception de la marchandise Références produits : DésignationquantitésPrix unitaire Prix HT AX 001Boite tomate270010,0027 000,00 AX 002Boute olive12510,001 250,00 Total brut H.T. Remise de 5 % Net commercial : Escompte de 1% Net Financier à Payer 28 250,00 -1 412,50 = 26 837,50 -268,375 = 26569,125

32

(*) WWW.SEGBM.NET Portail des étudiants d'économie 1- Enregistrement comptable Chez le Client «CLI » (acheteur) 6111 5141 7386 17 mars 2003 17 mars 2003 Achat de marchandises Banque Escomptes obtenus Facture « FOUR » 001 26 837,50 26 569,125 268, 375

Portail des étudiants d économie 1- Enregistrement comptable Chez le Client «CLI » (acheteur) mars mars 2003 Achat de marchandises Banque Escomptes obtenus Facture « FOUR » , , , 375")

33

(*) WWW.SEGBM.NET Portail des étudiants d'économie Explications : 6111 « Achat de marchandises » pour le Net Commercial de 26 837,50 dh. L’achat de marchandises est inscrit au débit du compte : 6111 « Achat de marchandises » pour le Net Commercial de 26 837,50 dh. Alors que les comptes à créditer correspondent à: 5141 «Banque » pour le Net à payer de 26569,125 dh * un net à payer par la banque et à l’inscrire dans le compte: 5141 «Banque » pour le Net à payer de 26569,125 dh * un produit financier réalisé suite à la réduction financière relative à l’escompte de règlement et à l’inscrire au compte : 7386 «Escomptes obtenus»pour 268,375 dh * un produit financier réalisé suite à la réduction financière relative à l’escompte de règlement et à l’inscrire au compte : 7386 «Escomptes obtenus» pour 268,375 dh

34

(*) WWW.SEGBM.NET Portail des étudiants d'économie 2- Enregistrement comptable Chez le Fournisseur «FOUR » (Vendeur) 5141 6386 7111 17 mars 2003 17 mars 2003 Banque Escomptes accordés Ventes de marchandises chèque n ….. 26 569,125 268, 375 26 837,50

35

(*) WWW.SEGBM.NET Portail des étudiants d'économieExplications : 7111 «Ventes de marchandises » pour le Net Commercial de 26 837,50 dh La vente de marchandises est inscrite au crédit d’un compte de produit : 7111 «Ventes de marchandises » pour le Net Commercial de 26 837,50 dh En contre partie, Les comptes à débiter concernent: 5141 « banque »par le Net Financier de 26 569,125 dh * Le compte: 5141 « banque » est débité par le Net Financier de 26 569,125 dh * une charge financière supportée par le fournisseur « FOUR » suite à la réduction financière accordé au client «CLI» qui a réglé au comptant et inscrite au compte : 6386 «Escomptes accordés»pour 268,375 dh * une charge financière supportée par le fournisseur « FOUR » suite à la réduction financière accordé au client «CLI» qui a réglé au comptant et avant l’échéance. Cette charge est inscrite au compte : 6386 «Escomptes accordés» pour 268,375 dh

Présentations similaires