Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

des savoir-faire applicables aux données quantitatives

Fiche n°6 des savoir-faire applicables aux données quantitatives et aux représentations graphiques

2

Propension moyenne et marginale à consommer et à épargner

Définition Elle désigne la tendance à consommer ou à épargner d’un ménage. C’est ma part consacrée dans le revenu à la consommation ou à l’épargne. La propension moyenne désigne la part du revenu qui est consommée ou épargnée. Alors que la propension marginale s’intéresse à la répartition de la variation du revenu Calcul Consommation Epargne 100 100 Revenu Revenu Variation de la Consommation Variation de l’Epargne 100 100 Variation du Revenu Variation du Revenu

3

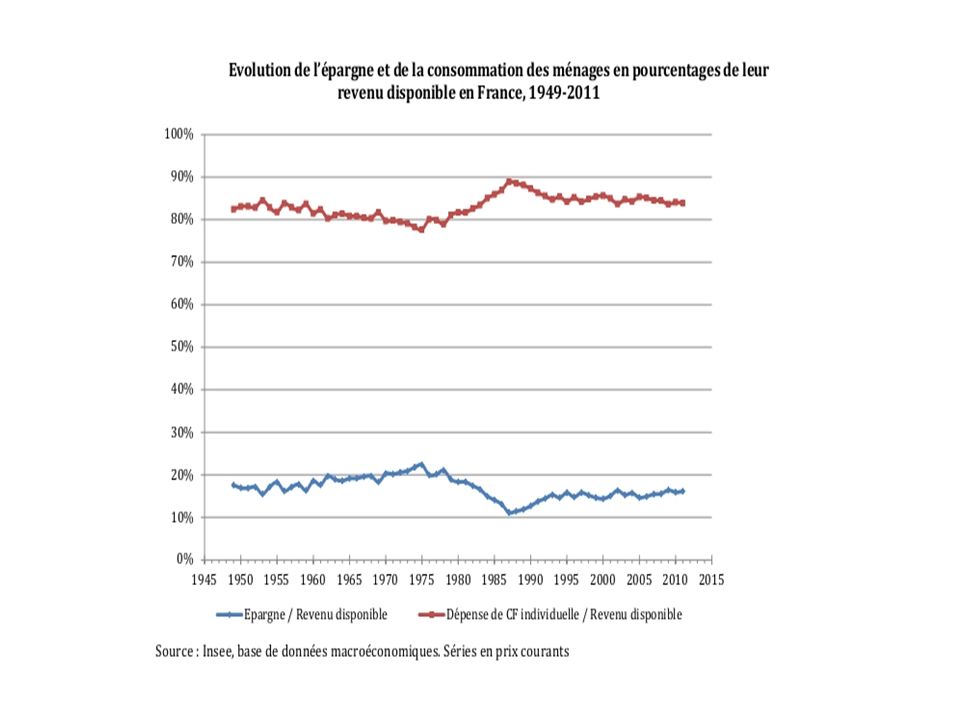

Consommation finale, Epargne Brute, RDB des ménages

en milliards d’€ en France de 2000 à 2011 2000 2011 Consommation finale 783,9 1 110,1 Epargne 139,1 213,4 Revenu Disponible Brut 923 1 323,5 Propension moyenne à consommer en France en 2011 1 110,1 = 0,84 100 1 323,5 En France en 2011 sur 100 € de RDB perçus par les ménages 84 euros sont consacrés aux dépenses de consommation et donc 16 € sont épargnés. Propension marginale à consommer en France entre 2000 et 2011 (1 110, ,9) 100 = 0,82 (1 323,5 – 923) En France entre 2000 et 2011 pour 100 euros de revenu disponible en plus les ménages ont consommé 82 euros et ils en ont épargné 18.

100. = 0,82. (1 323,5 – 923) En France entre 2000 et 2011 pour 100 euros de revenu disponible en plus les ménages ont consommé 82 euros et ils en ont épargné 18.")

5

Pour comprendre l’intérêt de la notion de propension à consommer et à épargner, il faut la replacer dans le cadre de la théorie keynésienne. Keynes s’intéresse au partage opéré entre consommation et épargne, mais au lieu d’expliquer l’épargne par le taux d’intérêt / le revenu comme les libéraux, il considère que l’épargne dépend du taux d’intérêt / du revenu. Plus précisément, il pose une « loi psychologique » fondamentale selon laquelle plus le revenu est élevé, plus la part de l’épargne est faible / forte ; dès lors la propension marginale à épargner est plus faible / forte que la propension moyenne. Compte tenu du fait que les ménages aisés ont une propension moyenne à épargner relativement faible / forte et les ménages défavorisés une propension marginale à consommer faible / forte ; il peut être judicieux et opportun dans le cadre d’une politique de relance par la demande globale d’opérer une redistribution horizontale / verticale des revenus. A savoir de prélever des impôts sur les revenus des ménages aisés (ce qui entraîne une baisse de leur consommation / épargne) et de redistribuer la somme prélevée sous la forme de prestations sociales versées sous condition de ressources aux ménages les plus défavorisés dont le niveau de consommation / d’épargne va s’accroître. Par ailleurs, en situation de sous-emploi et de ralentissement de l’activité économique, il peut être nécessaire pour l’Etat de mener une politique de relance par l’investissement. Or, la théorie du multiplicateur montre comment cet accroissement de la dépense publique (hausse du niveau d’investissement) entraîne une vague successive de revenus d’autant plus importante que la propension des ménages à consommer est faible / forte.

et de redistribuer la somme prélevée sous la forme de prestations sociales versées sous condition de ressources aux ménages les plus défavorisés dont le niveau de consommation / d’épargne va s’accroître. Par ailleurs, en situation de sous-emploi et de ralentissement de l’activité économique, il peut être nécessaire pour l’Etat de mener une politique de relance par l’investissement. Or, la théorie du multiplicateur montre comment cet accroissement de la dépense publique (hausse du niveau d’investissement) entraîne une vague successive de revenus d’autant plus importante que la propension des ménages à consommer est faible / forte..")

Présentations similaires

Consommation (C)>")