Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

2

I- Etude de la rentabilité du projet Elle s’établit en comparant toutes les charges de l’activité avec tous les produits qu’elle va engendrer. La réponse à cette question est donnée par le tableau d’exploitation prévisionnel.

3

A-Tableau d’exploitation prévisionnel. Chiffre d’affaires hors taxe - Consommations Intermédiaires CA HTVA - CI = Résultat de production (ou valeur ajoutée) - Frais de production (y compris les charges de personnel…) = RP (VA) -FP = Résultat brut d’exploitation -Frais financiers -- Amortissements… = RBE -FF -AMT = Résultat Net d’Exploitation - Impôts sur les sociétés =RNE -I/S = Résultat net d’impôt ou rentabilité Nette +Amortissements = RN +-AMT == Cash flowCF

- Frais de production (y compris les charges de personnel…) = RP (VA) -FP = Résultat brut d’exploitation -Frais financiers -- Amortissements… = RBE -FF -AMT = Résultat Net d’Exploitation - Impôts sur les sociétés =RNE -I/S = Résultat net d’impôt ou rentabilité Nette +Amortissements = RN +-AMT == Cash flowCF.")

4

-Notion de Cash Flow prévisionnels Le cash flow est le bénéfice réel dégagé par l’entreprise par opposition au bénéfice comptable qui tient compte de charges fictives comme les amortissements. CASH FLOW= bénéfice comptable + amortissements. AN: 191+35=226 Qu’est ce qu’un cash flow ?

5

Le cash flow permet de prévoir effectivement sa capacité de financer son activité future et sa croissance par des fonds propres, sa solvabilité financière pour ses extensions futures Ainsi, l’estimation des produits et des charges constitue la 1ère étape de l’évaluation de la rentabilité du projet et ceci devant être effectué pour différentes hypothèses sur les niveaux de ventes et de production au démarrage et lors des années à venir.

6

- Prévision des ventes : Chiffre d’affaires prévisionnel Trois hypothèses d’évaluation des ventes sont possibles : bas niveau : pessimiste, moyen : normal, haut : optimiste),

,")

7

- Prévision des charges

8

Les matières premières et consommables, emballages,… Le prix à prendre pour l’évaluation de ces charges est le prix rendu usine qui inclut l’ensemble des frais sur achat et de transport : (dépenses d’assurance, d’emballage, droit de douane et au port, frais sur transport jusqu’à l’usine).

.")

9

Les charges de personnel – Les niveaux de salaire établis pour chaque catégorie de personnel selon les secteurs d’activité et fixés par des conventions collectives. Les charges sociales (CNSS) et suppléments de salaire.

et suppléments de salaire..")

10

Frais divers de production – frais de maintenance, pièces de rechange pour les réparations et les entretiens – dépenses en énergie et en fourniture…

11

Services Extérieurs (SE) effectués par des tiers pour le compte de l’entreprise loyers et charges locatives de terrains, de bâtiments, de fonds de commerce, location de matériel de transport, travaux d’entretien et les réparations faites par des tiers, redevances pour brevets et licences, rémunération d’honoraires, primes d’assurance de matériel, de personnes contre vol, incendie, transport,…

effectués par des tiers pour le compte de l’entreprise loyers et charges locatives de terrains, de bâtiments, de fonds de commerce, location de matériel de transport, travaux d’entretien et les réparations faites par des tiers, redevances pour brevets et licences, rémunération d’honoraires, primes d’assurance de matériel, de personnes contre vol, incendie, transport,…")

12

Les Services extérieurs Transport et déplacement : dirigeants et personnel, frais de transport de l’approvisionnement, distribution et ventes de produits indexés aux frais de personnel ou bien au chiffre d’affaires selon que l’entreprise dispose des moyens propres de distribution. Frais de promotion et de publicité publicité, propagande, prospection, voyages commerciaux, prospectus et dépliants). Pour un projet nouveau, il faut prévoir de 2 à 5% du chiffre d’affaire annuel

. Pour un projet nouveau, il faut prévoir de 2 à 5% du chiffre d’affaire annuel.")

13

Frais divers de gestion :achat de fournitures de bureau, frais de communication,, timbres postaux (de 0.5 à 1% selon l’activité) Impôts et taxes : *Taxe de Formation Professionnelle TFP (1% ou de 2% de la masse salariale brute mensuelle Sbrut mensuel), *Foprolos (1% de Sbrut mensuel), autres droits (douane, taxes sur les véhicules,…) Fonds pour Promotion des Logements Sociaux La TVA n’entre pas dans le calcul du résultat, car elle n’est pas déductible.

Impôts et taxes : *Taxe de Formation Professionnelle TFP (1% ou de 2% de la masse salariale brute mensuelle Sbrut mensuel), *Foprolos (1% de Sbrut mensuel), autres droits (douane, taxes sur les véhicules,…) Fonds pour Promotion des Logements Sociaux La TVA n’entre pas dans le calcul du résultat, car elle n’est pas déductible.")

14

Frais financiers : de fonctionnement intérêts payés sur les crédits à court terme pour financer l’exploitation Charges de financement liées au coût des emprunts et des découverts, dettes bancaires, intérêts payés sur le montant des crédits à MLT obtenus pour financer les valeurs immobilisées

15

Amortissements : on retient pour l’évaluation de la rentabilité du projet la méthode de l’amortissement linéaire qui est légalement acceptée par les différents partenaires du projet (banques, administration,…).

.")

16

Nature Durée : année d’amortissement Taux d’amortissement Frais d’établissement 3 -520%-33% Bâtiments 205% Matériels et équipements 1010% Matériel de transport 520% Meubles et Mobiliers de bureau 425%

17

Impôts sur les bénéfices 25 % du résultat avant impôt ou bénéfice brut pour le secteur industriel et commercial et de services 10% du RAI pour le secteur agricole. RAI: Résultat avant impot

18

A partir de ces informations vous êtes en mesure de : Dégager les résultats et les Cash Flow prévisionnels Dégager les indicateurs de rentabilité : Point mort, VAN et TRI

19

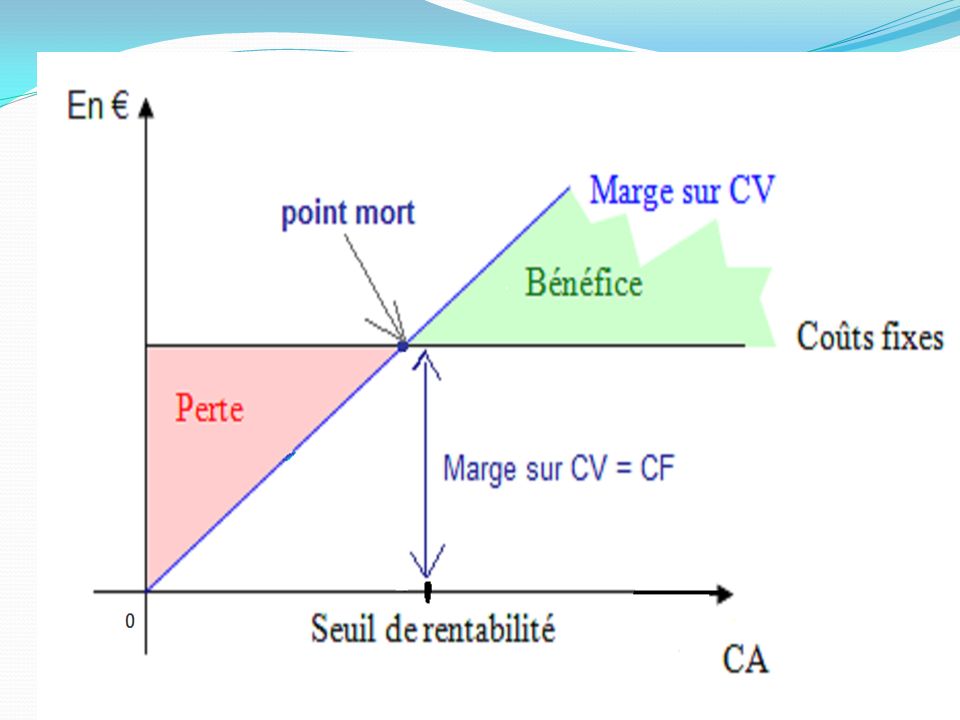

B-du point mort (seuil de rentabilité) : Analyse Coût - Volume – Profit

: Analyse Coût - Volume – Profit")

20

Le point mort représente le niveau d’activité qui permet, grâce à la marge sur cout variable réalisée de couvrir les charges fixes.

21

Le seuil de rentabilité (appelé aussi Point Mort) traduit le niveau des ventes qui permet à l’entreprise de couvrir les charges variables et les charges fixes. Pour calculer ce seuil de rentabilité, il faut

22

1- Répartir l’ensemble des charges annuelles en 2 catégories - Catégorie des - charges fixes (ensemble des dépenses obligatoires que l’on vende ou que l’on ne vende pas; ex : loyer du local, salaires, frais d’assurances…. - Catégorie des charges variables (ensemble des dépenses qui varient avec le niveau de production; ex : montant des matières premières incorporées, montant des primes de vente, des frais de transport, …)

.")

23

2- Calculer la marge sur coût variable La marge sur cout variable est égale au montant prévisionnel des ventes diminué des charges variables découlant de ces ventes. 3- Traduire cette marge en % du chiffre d’affaires Ce qui s’appelle : Taux de marge sur cout variable = [Marge sur couts variables / CA] X100

24

4- Calcul du seuil de rentabilité =SR SR =Diviser le montant des charges fixes par ce taux de marge = montant du CA permettant de payer toutes les charges fixes. (CA-charges variables = Charges fixes) Lorsque les ventes dépassent le seuil de rentabilité, votre entreprise sera alors en mesure de dégager des bénéfices.

Lorsque les ventes dépassent le seuil de rentabilité, votre entreprise sera alors en mesure de dégager des bénéfices..")

25

CHIFFRE D’AFFAIRES PREVISIONNEL HT …… …… ….. Q *=CF/(P-Cvu) Cvu Cout varaible unitaire=Cv /Q …… ……. CHIFFRE D’AFFAIRES – CHARGES VARIABLES = MARGE SUR COUTS VARIABLES …… ……. MARGE SUR COUTS VARIABLES = TAUX DE MARGE SUR COUTS CHIFFRE D’AFFAIRES VARIABLES …… ……. CHARGES FIXES - =SEUIL DE (en valeur) TAUX DE MARGE SUR COUTS VARIABLES RENTABILITE …… ……. Calcul du seuil de rentabilité =SR

TAUX DE MARGE SUR COUTS VARIABLES RENTABILITE …… ……. Calcul du seuil de rentabilité =SR.")

26

Coût fixe : CF il ne dépend pas du volume d’activité et demeure donc au même niveau quel que soit le volume d’activité réalisé (taxes foncières ou locatives, frais d’assurance, loyers, frais de personnel fixe, quelques frais divers de gestion, quelques taxes, amortissements, frais financiers de financements). Les fais fixes unitaires diminuent avec l’augmentation du nombre d’unités produites ⇒ Economie d’échelle.

27

Coût variable : CV il fluctue en fonction du volume d’activité jusqu’au point d’être directement proportionnels au volume, (matières premières, matières consommables, personnel de production, frais divers de production, consommation d’énergie, taxes indirectes, une partie des frais de transport, une partie des frais divers de gestion, frais de vente, frais financiers de fonctionnement

28

Coût semi-variable : représente une évolution qui cumule les caractéristiques des coûts fixe et variable. Il se comporte pour un certain niveau de production comme un coût fixe et pour un autre comme un coût variable ( coût d’entretien des machines, fournitures d’usine, coût de la force motrice, salaires des contremaîtres, coût de la main-d’œuvre indirecte, salaire des cadres, coût de service contrôle de qualité,…).

..")

29

4.1.2.2 Analyse C-V-P Cette analyse représente l’étude de la relation qui existe entre les coûts, les volumes d’activité et le profit (ou perte) que dégage chaque niveau d’activité. SR est défini tel que Ventes = Coût total. Or au seuil de rentabilité, le bénéfice d’exploitation est nul, donc l’équation devient B = 0 et M/CV = (P-CUV)Q* = Cf, d’où

Q* = Cf, d’où.")

30

SR (Quantité) Q* =CF/Marge /cout variable unitaire SR (Argent chiffre d’affaire critique) CA0 = P.Q*

Q* =CF/Marge /cout variable unitaire SR (Argent chiffre d’affaire critique) CA0 = P.Q*")

31

Représentation graphique

33

https://youtu.be/E6GGLMpn12c

34

C-VAN : Valeur Actuelle Nette La VAN représente le surplus monétaire entre l’investissement actuel et ce qu’il va générer comme flux d’argent. La VAN est obtenue par la différence entre le montant des investissements et la somme des cash flow futurs actualisés (VA) à un taux k : La VAN est calculée par la formule suivante :

à un taux k : La VAN est calculée par la formule suivante :.")

35

CF actualisé: valeur actuelle des cash flow I : investissement initial K :Taux d’actualisation c’est une donnée CF :cash flow

36

Si la VAN est positive le projet est adopté sinon il est rejeté. Autrement dit, les projets sont choisis si la valeur actualisée des encaissements dépasse celle des décaissements au bout d’une certaine période.

37

Flux stable sur un horizon limité Lorsque le flux (CF) est constant sur une période donnée de n année, alors la VAN s’obtient comme suit : 0VAN= -I o + CF x 1-(1+k) –n K

est constant sur une période donnée de n année, alors la VAN s’obtient comme suit : 0VAN= -I o + CF x 1-(1+k) –n K")

38

Flux stable, sur un horizon infini Lorsque le flux est stable et infini, la VAN est alors de : VAN= -I o + CF K

39

D-le Taux de Rendement Interne TRI Le TIR (Taux Interne de Rentabilité) représente le taux qui rend la VAN nulle. Il mesure le taux de rentabilité dégagé par le projet, sous l’hypothèse de réinvestissement des flux au taux du TIR, soit :

40

-I 0 +CF 1 (1+tir) -1 +CF 2 (1+tir) - 2 +CF3(1+tir)-3+…….+CF n (1+tir) –n =0

-1 +CF 2 (1+tir) - 2 +CF3(1+tir)-3+…….+CF n (1+tir) –n =0")

41

II-Faisabilité Financière plan de financement initial L’état de de résultat prévisionnel plan de trésorerie sur 12 mois plan de financement sur 3 ans

42

I-1-plan de financement initial Permet de déterminer: les capitaux nécessaires pour lancer le projet. les besoins durables de financement ainsi que les ressources financières durables

43

Présentation Besoins durablesCapitaux permanents Capitaux propres+PNC) -Frais d'établissement - Investissement HT - Besoin en fonds de roulement (BFR) - Capital social - Comptes courants des associés (s'il y a lieu) - Subventions ou primes - Emprunts à moyen ou long terme TOTAL

-Frais d établissement - Investissement HT - Besoin en fonds de roulement (BFR) - Capital social - Comptes courants des associés (s il y a lieu) - Subventions ou primes - Emprunts à moyen ou long terme TOTAL")

44

1Les frais d’établissement ou frais préliminaires Les frais de constitution de l'entreprise (honoraires de conseil, frais d'immatriculation au registre de commerce, frais de première publicité(JORT)…) font partie des dépenses engagées au bénéfice de l'entreprise pour une longue période.

…) font partie des dépenses engagées au bénéfice de l entreprise pour une longue période.")

45

2-Investissements HT Immobilisations incorporelles : les acquisitions de brevet et licence, le droit au bail, le droit d'entrée dans une franchise, le fonds de commerce,… Immobilisations corporelles : les acquisitions de terrains, matériels, machines, mobilier, véhicules, ordinateurs, construction, etc…

46

3- BESOIN EN FONDS DE ROULEMENT BFR L’exploitation courante crée un besoin de financement par le décalage dans le temps entre les recettes. les dépenses

47

Calcul BFR

48

https://youtu.be/uXNO7aT1kg4?t=84 https://youtu.be/uXNO7aT1kg4

49

Une fois les besoins durables sont évalués, il est nécessaire de chiffrer les ressources financières qui vous permettront de couvrir ces investissements

50

Relation BFR et FDR

51

Relation entre Trésorerie, Fonds de roulement et besoins en fonds de roulement (BFR)

")

52

Le besoin en fonds de roulement d’une entreprise permet de quantifier les capitaux nécessaires pour couvrir les différents cycles d’exploitation (ou hors exploitation) de l’entreprise. L’existence d’un fonds de roulement et l’analyse de la situation de trésorerie donne des indications précieuses quant à fiabilité financière d’une entreprise.

53

Fonds de roulement

54

Le fonds de roulement sert à financer le cycle d’exploitation de l’entreprise. Il doit normalement couvrir une large partie des besoins en fonds de roulement afin d’éviter à l’entreprise de recourir de manière accrue au financement bancaire cad découvert ou concours bancaires (charges financières élevées).

..")

55

Le besoin en fonds de roulement

56

Trésorerie

57

CAPACITE D’AUTOFINANCEMEN CAF = bénéfices après impôts + dotation aux amortissements

58

II-2 Compte de résultat prévisionnel permettant de juger: si les recettes seront suffisantes pour couvrir la totalité des charges ( moyens humains, matériels et financiers )

")

59

Achat Matières premières Marchandises Fournitures diverses Emballages Total des achats Charges externes Loyers Entretien et réparation Founituresnon stockables Asurace(local/véhicule) Publicité Tranport Total de charges externes Charges de personnel Rémunération des salariés Charges sociales Total charges de personnel

Publicité Tranport Total de charges externes Charges de personnel Rémunération des salariés Charges sociales Total charges de personnel")

60

Charge financières Intérets des emprunts Total des charges financières Capacité d’autofinancement Dotation aux amortissements et provisions Total capacité d’autof Total des charges Produits Ventes de marchandises Subvention d’exploitation Autres produits Total des produits Résultats

61

Résultat = Produits –Charges Si ∑produits est > charges, → un bénéfice Si ∑ produits <charges, →une perte.

62

II-3- Plan de trésorerie sur 12 met en évidence, mois par mois, l'équilibre ou le déséquilibre entre encaissements et décaissements

63

1-Structure 1 er mois 2 ème mois 3 ème mois ------- mois 12 ème mois Solde début du mois ENCAISSEMENTS D’EXPLOITATION Chiffre d’affaire encaissé Hors exploitation Apport en Capital social Apport en comptes courants des associés - Subventions ou primes - Emprunts à moyen ou long terme TOTAL DES ENCAISSEMENTS (A)

")

64

1 er mois 2ème moi s 3ème mois --------- MOIS 12ème mois DECAISSEMENTS D’EXPLOITATION Achat Sous-traitance Loyer Assurances Fournitures Autres charges Charges de personnel Impôt et taxes TVA payée Charges financières Impôt sur les bénéfices ---

65

1 er mois 2 ème 3 ème ------- mois 12 ème mois HORS EXPLOITATION Immobilisation(investissement) Remboursement d’emprunt TOTAL DECAISSEMENT (B) SOLDE DU MOIS (A)-(B)

Remboursement d’emprunt TOTAL DECAISSEMENT (B) SOLDE DU MOIS (A)-(B)")

66

II-4-Plan de financement sur 3 capable d’apprécier la solidité financière prévue de l'entreprise sur les premières années d’exercice.

67

Besoins durablesNN+1N+2N+2 Ressources durablesNN +1 N+ 2 Programme d'investissements HT BFR Remboursement annuel des emprunts Prélèvement de l'exploitant (si entreprise individuelle) Dividendes distribués (si société) Fonds propres (Apport personnel ou Capital social) Comptes courantsd'associés Primes –subventions Capacité d'autofinancement Emprunts bancaires à moyen ou long terme Excédent

Dividendes distribués (si société) Fonds propres (Apport personnel ou Capital social) Comptes courantsd associés Primes –subventions Capacité d autofinancement Emprunts bancaires à moyen ou long terme Excédent")

Présentations similaires