Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le prix c’est ce que vous payez, la valeur c’est ce que vous gagnez – Warren Buffett

2

Famille Grégoire Laurie Coulombe Jesse Fillion Philippe Galarneau Desharnais et Associés

3

Plan de la présentation MandatsProblématiquesRecommandations

4

Mandats Acquisition de PFM Financement Points fiscaux de l’entreprise Autres points MandatsProblématiquesRecommandations

5

Problématiques Conséquences de l’acquisition de PFM Acquisition de PFM Financement de l’acquisition Conséquences fiscales pour M. McShane Points fiscaux pour PFM Points personnels pour Jessy

6

Conséquences de l’acquisition de PFM Acquisition de contrôle Fin d’année réputée avant l’acquisition Nouvelle fin d’exercice Pertes en capital = perdues Pertes autre qu’en capital = utilisables Gain latents sur les immobilisations corporelles Impôt de la Partie 4.3 (si report) Problématiques MandatsProblématiquesRecommandations

Problématiques MandatsProblématiquesRecommandations")

7

Conséquences de l’acquisition de PFM Acquisition de contrôle (suite) Déclencher des gains en capital Lors du roulement des placements dans la cie de gestion Sur les dispositions présumées des actifs au moment de l’acquisition de contrôle Vider le compte de CDC MandatsProblématiquesRecommandations

Déclencher des gains en capital Lors du roulement des placements dans la cie de gestion Sur les dispositions présumées des actifs au moment de l’acquisition de contrôle Vider le compte de CDC MandatsProblématiquesRecommandations")

8

Acquisition de PFM MandatsProblématiquesRecommandations McShane PFM 100% Actuellement JVM = 13 M$ PBR = 10 K$ CV = 10 K$

9

Acquisition de PFM MandatsProblématiquesRecommandations McShane PFM 7% Purification Gestion 100% 93% A – Roulement de 9300 actions. JV de 12M$ (93%) SC 9 300$ B – Roulement des placements au PBR SC: 1.5M$ C – Rachat croisé ATTENTION : Application de 84.1

SC 9 300$ B – Roulement des placements au PBR SC: 1.5M$ C – Rachat croisé ATTENTION : Application de")

10

Acquisition de PFM MandatsProblématiquesRecommandations Vente de 90% des actions Clause de rajustement du prix de vente Impôt minimum de remplacement

11

Acquisition de PFM MandatsProblématiquesRecommandations McShane Gestion Mc. 100% Vente de 90% des actions Famille Fid Gestion J. PFM 10%

12

Acquisition de PFM MandatsProblématiquesRecommandations McShane Gestion Mc. 100% Finalement Famille Fid Gestion J. PFM 10% Fiducie : Constituant Bénéficiaires Fiduciaires Kiddie Tax 75(2)

.")

13

Financement de l’acquisition Mère de Jessy Prêt Don (74.4) Actions (256(2)) CDC MandatsProblématiquesRecommandations

Actions (256(2)) CDC MandatsProblématiquesRecommandations")

14

Financement de l’acquisition Différer le paiement d’acquisition Hypothèque additionnelle sur la maison 230 000$ Actifs actuellement non en garantis disponibles Emprunt personnel Prêt commercial via compagnie de gestion (Recommandation) MandatsProblématiquesRecommandations

MandatsProblématiquesRecommandations")

15

Conséquences fiscales de M. McShane Utilisation de la DGC Hypothèse : aucune PNCP et PDTPE Allocation de retraite 1 500$ par année travaillée avant 1996 Société de gestion Investissement à la Bourse Perso = Choix Day-Trader Compagnie = CDC possible MandatsProblématiquesRecommandations

16

Autres points Frais de voyage pour les chantiers particuliers Vérifier le contexte de la situation Si chantier particulier = 100% déductible, sinon 50% Repas mensuels Déduction annuelle possible de max 6 repas où tous les employés sont invités Clause qui tient en compte que le vendeur va payer les erreurs fiscales du passé Audit diligent Divulgation volontaire MandatsProblématiquesRecommandations

17

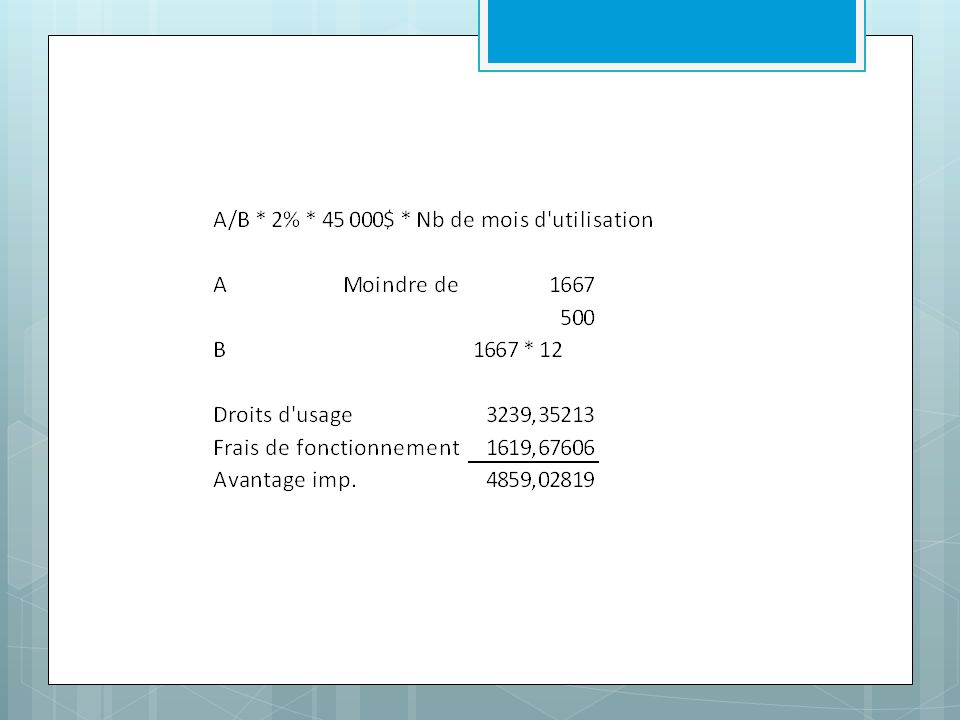

Autres points Cours offerts aux employés Bénéfice de l’employeur = déductible et non imposable Bénéfice de l’employé = déductible et imposable Véhicule pour le chef de la production Droits d’usage = 3 240$ Frais de fonctionnement = 1620 Total = 4 860$ Dépréciation = Non déductible au fiscal, vérification MandatsProblématiquesRecommandations

18

Autres points Rémunération des employés RPDB Boni (180 jours) Payer des dépenses (cellulaire, déplacements) Immeuble 90% pour des fins de fabrication et de transformation Si oui, DPA à 10% MandatsProblématiquesRecommandations

Payer des dépenses (cellulaire, déplacements) Immeuble 90% pour des fins de fabrication et de transformation Si oui, DPA à 10% MandatsProblématiquesRecommandations")

19

Points personnels Jessy Portefeuille boursier de Jessy Perte en capital déductible contre le gain en capital Retirer les placements, car à perte (financement) REEÉ Max 50 000$ par enfant 5 000$ / enfant / année (Enfant de 12 et 15 ans) MandatsProblématiquesRecommandations

REEÉ Max $ par enfant 5 000$ / enfant / année (Enfant de 12 et 15 ans) MandatsProblématiquesRecommandations")

20

Points personnels Jessy Salaire de Nick Salaire = Possibilité de cotiser à son RÉER Dividendes = Discrétionnaire Fiducie = Bénéficiaire RÉER de Nick Règle du 3 « 31 décembre », sinon imposition pour Jessy MandatsProblématiquesRecommandations

21

Acquisition avec compagnie de gestion et fiducie Emprunt via la compagnie de gestion pour le financement de l’acquisition et purification éventuelle Rémunération Nick = Salaire raisonnable et revenus de la fiducie Planification d’un contrat avec un avocat (Clauses, audit diligent) MandatsProblématiquesRecommandations

MandatsProblématiquesRecommandations")

22

Famille Grégoire Laurie Coulombe Jesse Fillion Philippe Galarneau Desharnais et Associés

23

Le prix c’est ce que vous payez, la valeur c’est ce que vous gagnez – Warren Buffett

Présentations similaires

Sommaire des conséquences fiscales Fin de l'année d'imposition –1/1 à la date du décès Disposition réputée des biens-JVM –sauf IA.>")