Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

L AMIA E L A LAOUI ( LAMIA -92700@ HOTMAIL. FR ) C HIARA S COPELLITI ( CHIARA. SCOPELLITI @ HOTMAIL. IT ) T HIZIRI S ELMOUN (S ELMOUN _ THIZIRI @ HOTMAIL. FR ) M AISSARA A LI ( MAISSARA @ YMAIL. COM ) LE GAMMA

T HIZIRI S ELMOUN (S ELMOUN _ HOTMAIL. FR ) M AISSARA A LI ( YMAIL. COM ) LE GAMMA.")

2

SOMMAIRE Gamma d’une option Les caractéristiques du Gamma Les interprétations du Gamma Un exemple d’application Les stratégies sur options : L’acheteur et le vendeur de volatilité Un bref rappel des notions « dans la monnaie » et « hors de la monnaie » d’une option L’utilité du gamma Conclusion

3

G AMMA D ’ UNE OPTION Le gamma est la sensibilité du delta par rapport au cours du sous jacent, c’est donc, la dérivée du Delta par rapport au sous-jacent par conséquent la dérivé seconde de l’option, par rapport au cours du sous jacent, soit : pour un call pour un put

4

L E GAMMA SELON B LACK & S CHOLES Selon le modèle de Black & Scholes Il s’agit de la dérivée seconde de la prime de l’option par rapport au cours du sous-jacent Le gamma d’un call Le gamma d’un put Gamma Call Gamma Put

5

L ES CARACTÉRISTIQUES DU GAMMA Gamma d’un call est égale au gamma d’un put (Parité Put-Call). Le gamma atteint son niveau maximum lorsque le cours du sous-jacent est égale au prix d’exercice. Le gamma d’une option achetée (call ou put) est toujours positif. Un gamma faible indique que les variations sur le sous-jacent ont peu d’effet sur le delta de l’option. Un gamma fort indique que les variations du sous-jacent agissent fortement sur le delta.

est toujours positif. Un gamma faible indique que les variations sur le sous-jacent ont peu d’effet sur le delta de l’option. Un gamma fort indique que les variations du sous-jacent agissent fortement sur le delta..")

6

L ES INTERPRÉTATIONS DU GAMMA Un gamma positif (Γ >0) : Implique une position qui nécessite des réajustements sur la variation du cours de l’actif dans un sens favorable pendant une période de couverture donnée. Il s’agit soit : De vendre un actif dont le prix a monté D’acheter un dont le prix a baissé. Forme d’hyperbole

7

Un gamma négatif (Γ<0) : réajustements sur la variation du cours de l’actif dans un sens défavorable pendant une période de couverture donnée. Il s’agit soit : De vendre un actif dont le prix a baissé D’acheter un actif dont le prix a monté. Forme de parabole Un gamma neutre (Γ=0) Les variations du sous-jacent ont un comportement négligeable sur les variations du delta.

Les variations du sous-jacent ont un comportement négligeable sur les variations du delta..")

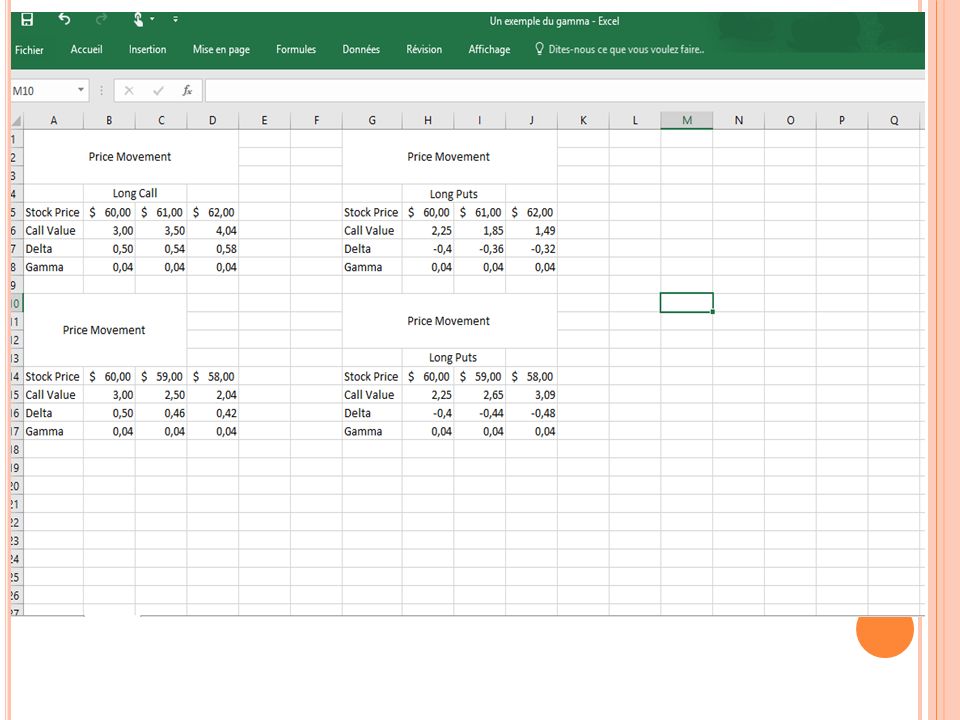

8

U N EXEMPLE D ’ APPLICATION Problème : On considère un call portant sur une action sans versement de dividendes de prix d’exercice 49 et d’échéance 20 semaines. L’action cote 49 euros, le taux d’intérêt sans risque est de 5% par an et la volatilité de l’indice 20% par an. Dans ce cas, So=49, K=50, r=0,05, σ=0,20 et T=0,3846 Déterminons le Gamma de cette option ? Résolution : Par définition : Et : Ainsi :

9

L ES STRATÉGIES SUR OPTIONS : L’ ACHETEUR ET LE VENDEUR DE VOLATILITÉ L’acheteur de volatilité : L’'investisseur est à la fois acheteur de call et de put d'échéance et de prix d'exercice identique. Cas d’une hausse du marché : il gagnera la hausse du call en contrepartie d’une perte de la prime sur le put. Cas d’une baisse du marché : il perdra la prime du call contre une hausse du put. Limite de la stratégie : Le problème réside dans la stabilité du sous-jacent. Le Vendeur de volatilité : L'investisseur souhaite vendre à la fois un put et un call de même échéance, de même nature et de même prix d'exercice. Cas d’un marché stable : il empoche les deux primes. Cas d’un marché instable : Il fait des pertes importantes Limite de la stratégie: : Stratégie très risquée car les pertes peuvent rapidement s'accumuler.

10

U N BREF RAPPEL DES NOTIONS « DANS LA MONNAIE » ET « HORS DE LA MONNAIE » D ’ UNE OPTION Option d'achat (call) est dans la monnaie : K< S Option de vente (put) est dans la monnaie : K > S Option d'achat (call) est en dehors de la monnaie : K > S Option de vente (put) est en dehors de la monnaie : K < S

est dans la monnaie : K< S Option de vente (put) est dans la monnaie : K > S Option d achat (call) est en dehors de la monnaie : K > S Option de vente (put) est en dehors de la monnaie : K < S")

11

L A RELATION ENTRE GAMMA ET DELTA Représente la rapidité d'évolution du Delta. Plus le Gamma est élevé, plus une petite variation de cours du sous-jacent fera varier le Delta. Vitesse d’accélération du delta est maximale quand l’option est dans la monnaie Option dans la monnaie: Gamma est à son haut niveau mais le Delta est faible Option en dehors de la monnaie: gamma est à son bas niveau mais le Delta est fort

12

L’ UTILITÉ DU GAMMA Connaitre la dynamique du gamma est indispensable pour les acteurs financiers La stratégie des acteurs financiers est de se positionner en delta-neutre sur leur portefeuille (insensibilité au premier ordre) Le gamma et les fluctuations de grandes amplitudes du cours vont être responsables de l'évolution d'un portefeuille. Gamma permet d’estimer la fréquence d'un portefeuille delta-neutre. Les traders d’option cherchent à être « long Gamma »

14

C ONCLUSION Un gamma faible implique une diminution rapide du delta Un portefeuille est un gamma neutre seulement sur une courte période de temps. Un gamma neutre ne peut être maintenu au cours du temps.

Présentations similaires