Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Les déséquilibres macroéconomiques Les crises financières

ESH ECE Camille Vernet Nicolas Danglade

2

Les crises financières (définition; exemples)

Conséquences des crises sur le fonctionnement du SF et sur le niveau d’activité (diffusion à l’économie réelle) Que faire ? Éviter l’apparition de la crise Éviter la diffusion de la crise et relancer le fonctionnement du SF Superviser le SF Rôle BC / Etat (budget) Les établissements financiers = supervision microprudentielle Les interactions = supervision macroprudentielle Politique monétaire accommodante PDR Politique de taux zéro (PMC) Politique monétaire non conventionnelle Mais risque: déclencher une crise financière !

Que faire Éviter l’apparition de la crise. Éviter la diffusion de la crise et relancer le fonctionnement du SF. Superviser le SF. Rôle BC / Etat (budget) Les établissements financiers = supervision microprudentielle. Les interactions = supervision macroprudentielle. Politique monétaire accommodante. PDR. Politique de taux zéro (PMC) Politique monétaire non conventionnelle. Mais risque: déclencher une crise financière !")

3

1. Le fonctionnement du système financier : rappels 1

1. Le fonctionnement du système financier : rappels 1.1 finance intermédiée et finance directe à partir de la définition de Gurley et Shaw

4

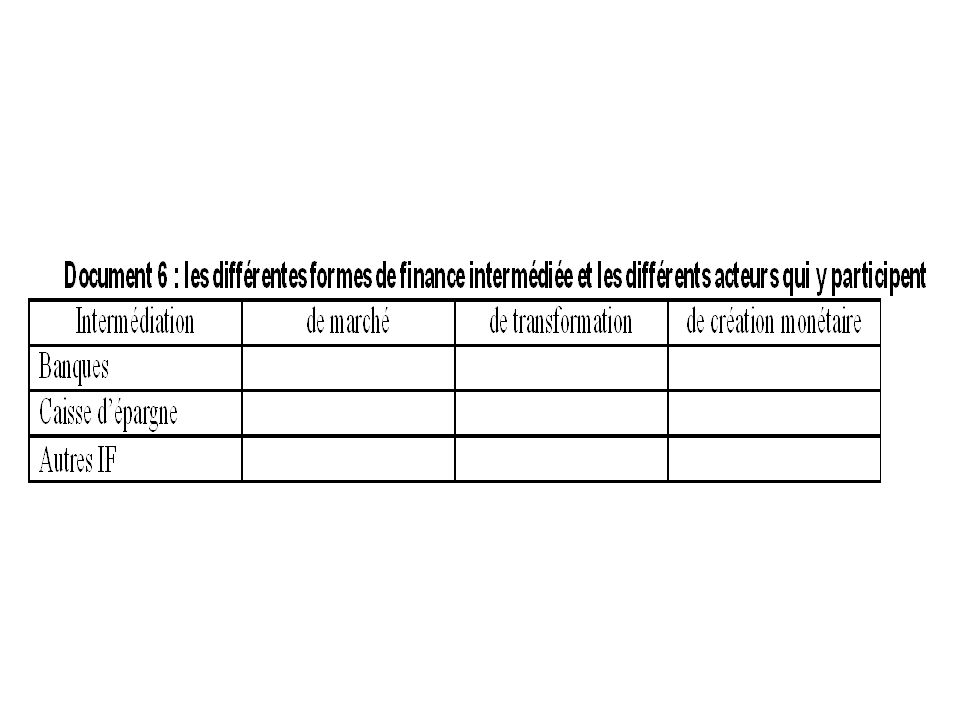

1.2 Les différentes formes et les différents acteurs de l’intermédiation

6

1.3 Pourquoi le financement ne se fait-il pas directement par le marché ? Quelles sont les limites du financement direct?

8

1.4 Les risques encourus par les intermédiaires financiers

10

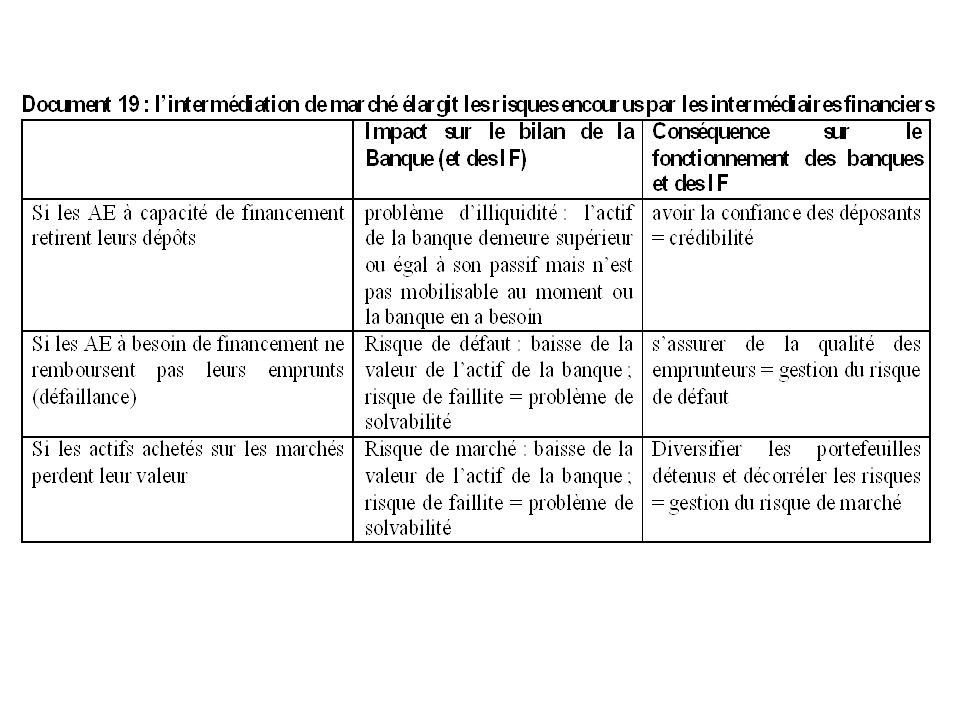

1.5 Pourquoi l’intermédiation de marché s’est-elle développée?

12

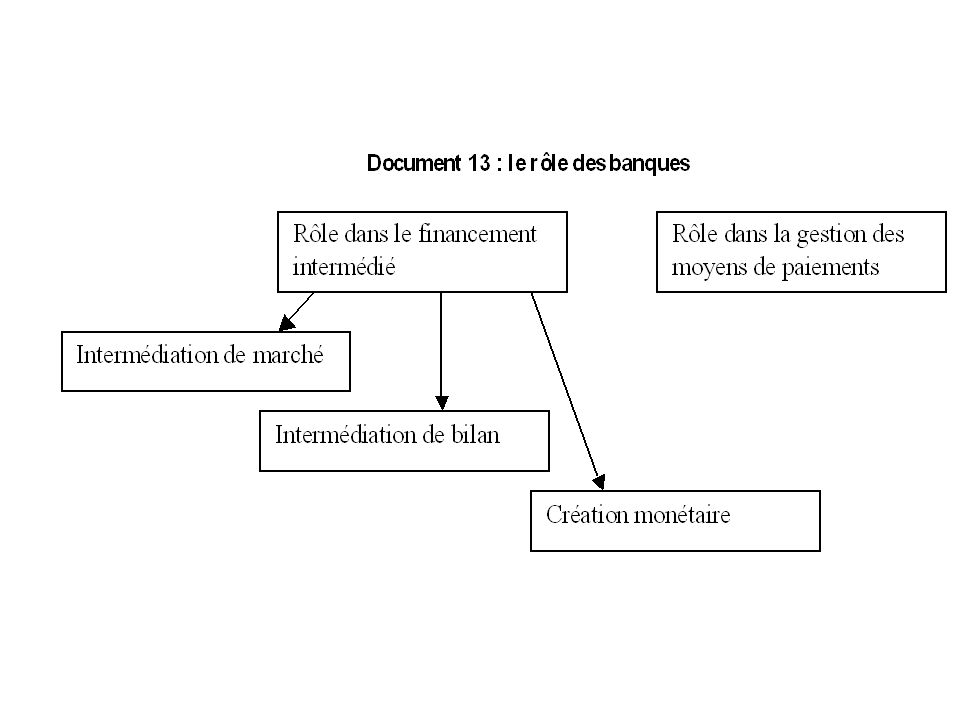

En résumé : transformation du financement et rôle des banques

Les banques : acteurs centrales du système financier Intermédiation de bilan de marché Risques : - d’illiquidité - de défaut Risque : de marché

13

2. Les crises financières : définition et approche historique 2

2. Les crises financières : définition et approche historique 2.1 Les différents types de crises financières: crise bancaire, frictions financières et crises de change

15

2.2 Les crises financières : une histoire ancienne

16

3. Pourquoi les crises financières. 3

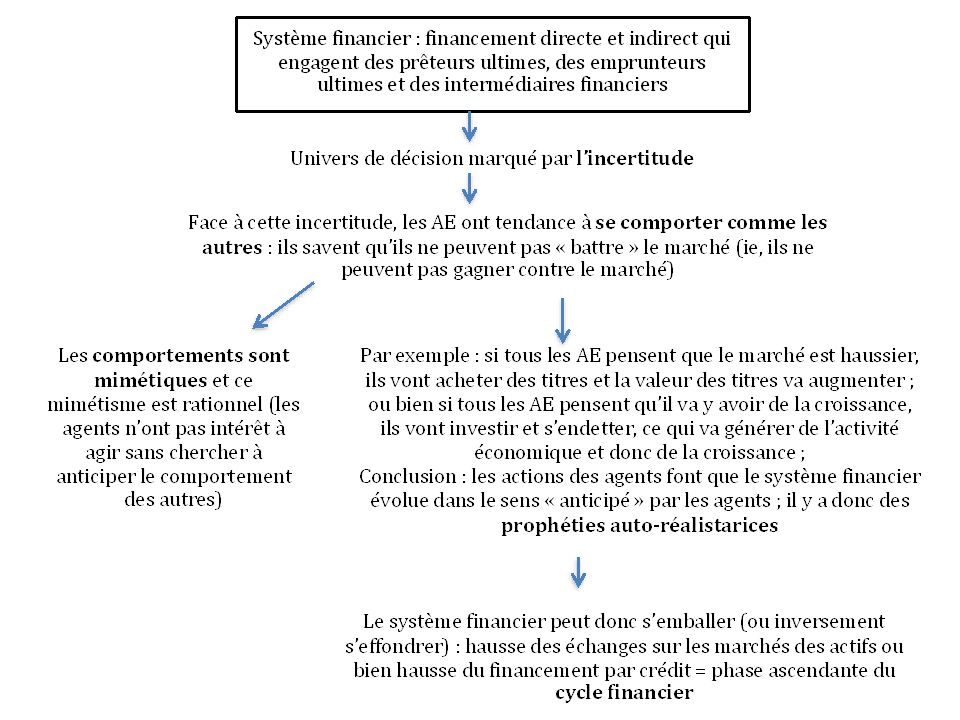

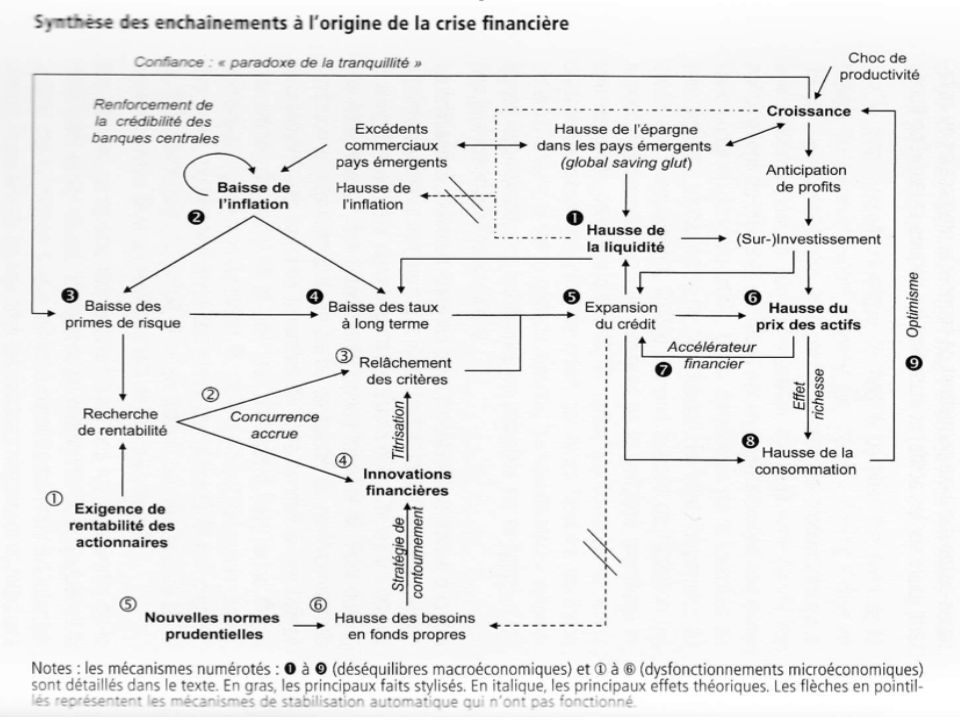

3. Pourquoi les crises financières ? 3.1 Le système financier est intrinsèquement instable: l’existence d’un cycle financier Dans un univers d’incertitude: la nécessité d’une représentation commune de l’avenir

17

3.1.2 Comment se construit ce scénario de l’avenir (la convention) ?

")

18

Conclusion: la dynamique du système financier est cyclique

Décisions Incertitude Convention Cycle

19

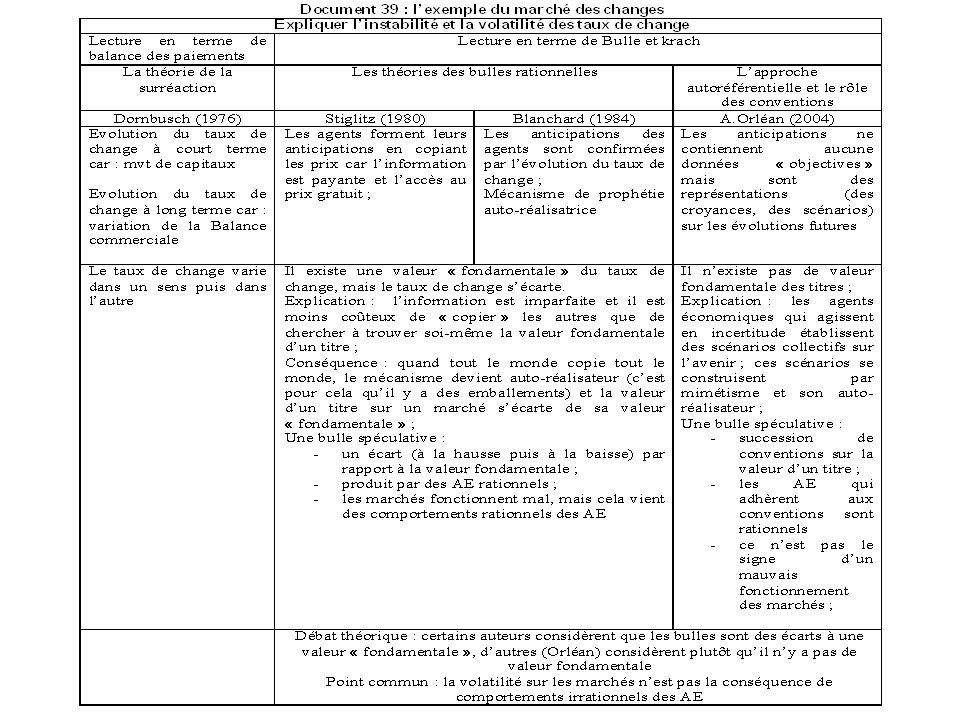

3.1.3 La volatilité des marchés expliquée par les changements de convention : l’exemple du marché des changes et des bulles spéculatives

21

Volatilité des cours sur le marché des changes (ou des actifs en général) ?

Information imparfaite Décisions Incertitude Convention Ceux qui ont moins d’informations que les autres copies ceux qui en ont plus Volatilité / Cycle (très court terme / court terme) Mimétisme auto-réalisateur

Mimétisme auto-réalisateur.")

23

3.1.4 La dynamique du cycle financier : la finance est pro-cyclique

26

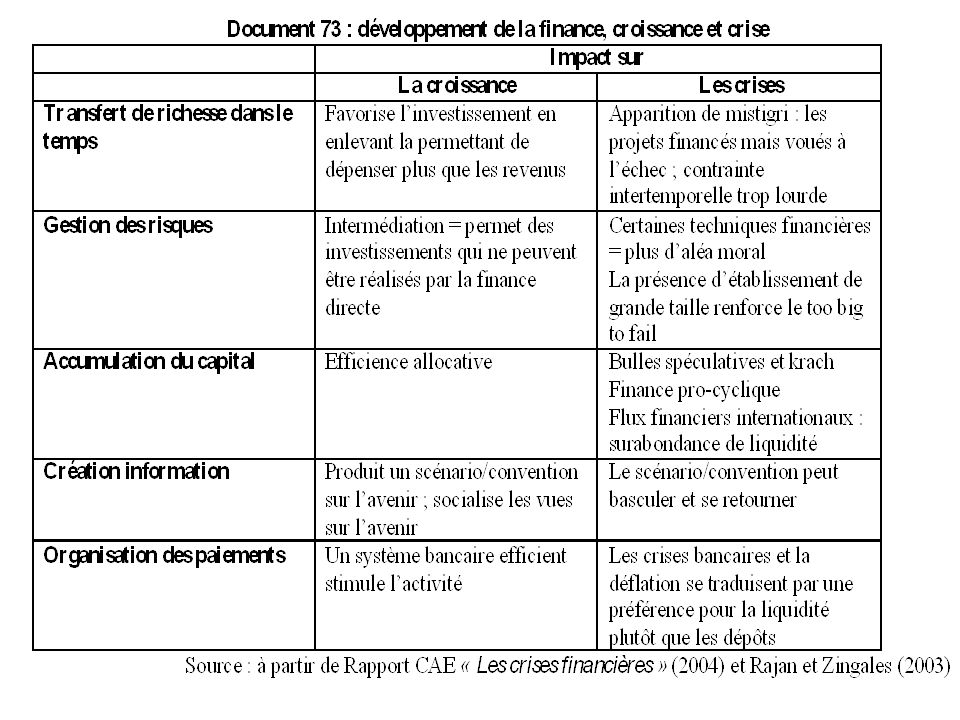

3.2 Les transformations/ évolutions récentes des marchés financiers ont rendu le système financier à la fois plus efficient et plus fragile Les innovations financières renforcent l’aléa moral, fragilisent le bilan des banques , accentuent la volatilité des marchés et les risques de krach La globalisation financière fragilisent aussi le système financier en faisant apparaître des acteurs systémiques et des chocs systémiques Développement de nouveaux acteurs moins régulés que les banques : le shadow banking Le fonctionnement du SFI et du SMI fragilisent le SF en raison des transferts d’épargne vers les Etats-Unis

27

3.2.1 à 3.2.3 Des innovations qui fragilisent le système financier

28

3.2.4 La globalisation qui fragilise le système financier

29

3.2.5 Des nouveaux acteurs qui fragilisent le système financier

30

3.2.5 Le fonctionnement du SFI et du SMI fragilise le système financier

31

Un système financier plus fragile

Plus de risques pris Des normes comptables pro-cycliques Des instruments financiers pro-cycliques Plus d’interdépendance entre marchés Plus d’acteurs systémiques Plus d’acteurs moins ou pas régulés Liquidité internationale très importante

33

4. La crise des subprimes

36

5. Stabilisation et régulation du système financier 5

5. Stabilisation et régulation du système financier 5.1 Stabiliser le système financier en situation de crise La banque centrale fournit de la liquidité lorsque le marché interbancaire est paralysé : le rôle de prêteur en dernier ressort

37

5.1.2 Le rôle de PDR est aussi endossé par l’Etat

France Création de la société de financement de l’économie française SFEF Société de prise de participation de l’Etat Émission de titres Prêts aux banques qui ont des besoins de liquidités Recapitalisation Nationalisation Etats-Unis : 500 milliards $ entre 2007 et 2009 Zone euro: 230 milliards $ Grande Bretagne : 150 milliards de $ Prêts

38

PDR, la répartition des rôles BC et Etats

39

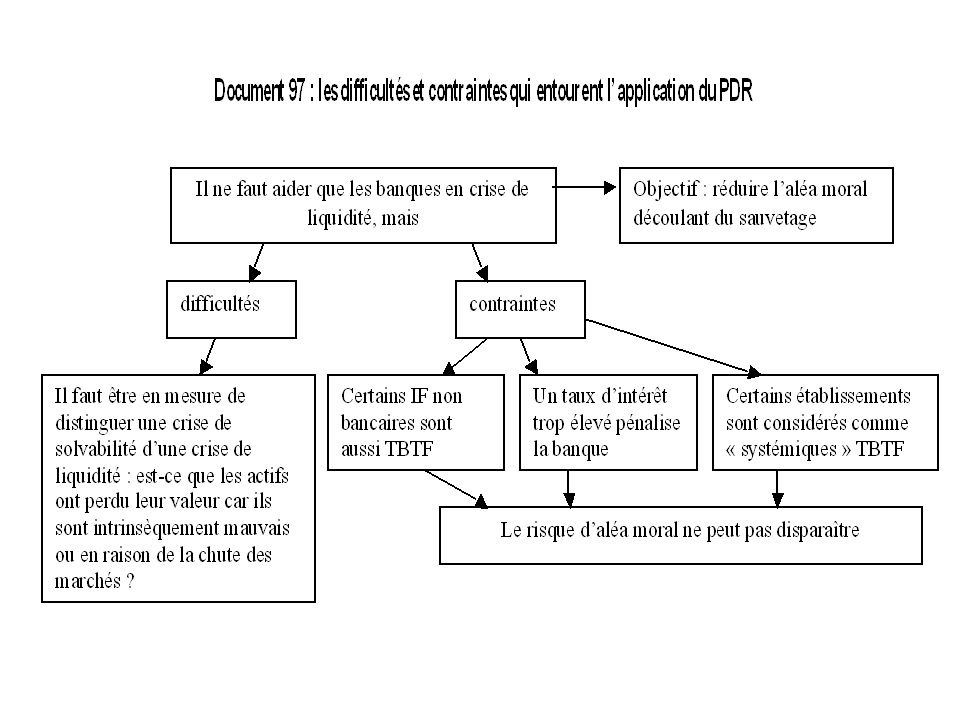

5.1.3 La pratique du PDR: quelles difficultés et contraintes ?

43

Résumé PDR Point de départ : crise financière = crise bancaire

Risque : faillites banques La BC (ou l’Etat) joue le rôle de PDR car les banques ne sont pas des entreprises comme les autres Risque : les banques se sachant protégées prennent plus de risque = aléa moral Doctrine du PDR selon Bagehot : il faut encadrer l’action du PDR pour éviter aléa moral Mais l’application de cette doctrine est difficile : certaines banques sont TBTF, appliquer des taux élevés pénalise les banques, difficile de séparer problème de solvabilité et de liquidité Conséquence : toutes les banques anticipent la protection et prennent plus de risque = aléa moral

joue le rôle de PDR car les banques ne sont pas des entreprises comme les autres. Risque : les banques se sachant protégées prennent plus de risque = aléa moral. Doctrine du PDR selon Bagehot : il faut encadrer l’action du PDR pour éviter aléa moral. Mais l’application de cette doctrine est difficile : certaines banques sont TBTF, appliquer des taux élevés pénalise les banques, difficile de séparer problème de solvabilité et de liquidité. Conséquence : toutes les banques anticipent la protection et prennent plus de risque = aléa moral.")

44

Les limites de l’action du PDR : stabiliser le système financier ne suffit pas, il faut aussi le réguler Action PDR Mais Indispensable en situation de crise Une action qui produit un effet pervers: davantage d’aléa moral Une action qui coûte chère à la collectivité : « pile la banque gagne, face le contribuable perd » Conséquence : l’intervention pour stabiliser le système a un coût élevé, il vaut mieux agir en amont = supervision le système financier pour éviter la crise;

45

5. 2 Stabiliser le système financier lorsque la crise dure 5. 2

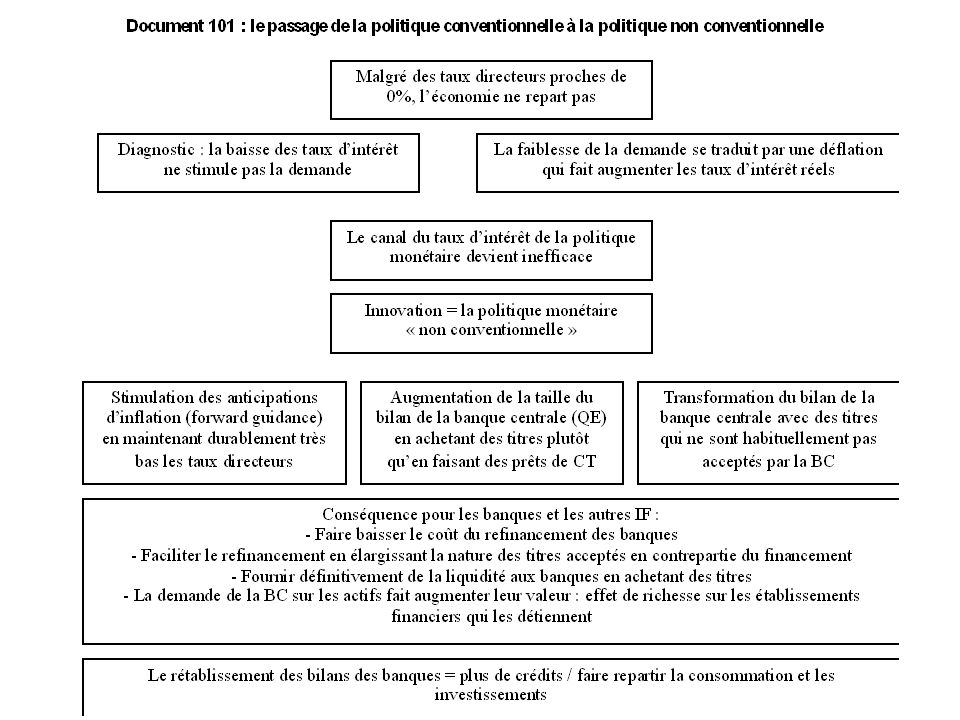

5.2 Stabiliser le système financier lorsque la crise dure Des politiques monétaires conventionnelles aux politiques monétaires non conventionnelles

46

Des taux zéro sans impact sur l’activité (fin 2007- début 2008)

")

48

Mise en œuvre du QE aux USA : quel effet ?

49

5.2.2 L’énorme quantité de liquidité injectée dans le système financier est utile mais ne « ressort » pas dans l’économie

50

Le prix de certains actifs augmente : le cas des Etats-Unis

51

Les PMNC : quel(s) résultat(s)?

résultat(s)")

52

L’action de la BC : réponse et source de crises financières

Action en tant que Prêteur en dernier ressort pour éviter les faillites des banques Action pour relancer l’activité économique et stimuler le crédit Politique monétaire conventionnelle de taux zéro Risque : aléa moral augmente Trappe à la liquidité Hausse de l’instabilité financière Passage à la politique monétaire non conventionnelle (B.Bernanke) Reprise de l’activité et pas de déflation mais croissance faible et inflation faible : une politique nécessaire mais pas suffisante Hausse des actifs financiers : la liquidité se dirige vers les marchés financiers et pas l’économie réelle

Reprise de l’activité et pas de déflation mais croissance faible et inflation faible : une politique nécessaire mais pas suffisante. Hausse des actifs financiers : la liquidité se dirige vers les marchés financiers et pas l’économie réelle.")

53

5.2.3 Les politiques monétaires ultra accommodantes posent des difficultés lorsqu’elles durent

54

La sortie des PM ultra accommodantes conduit à un dilemme

55

Les limites des politiques monétaires ultra-accommodantes : stabiliser le système financier ne suffit pas, il faut aussi le réguler Politique monétaire ultra-accommodante Mais Une action qui produit des effets pervers (c’est pour cela qui il y a un dilemme de sortie de la politique) Indispensable en situation de crise Conséquence : l’intervention pour stabiliser le système a un coût élevé, il vaut mieux agir en amont = supervision le système financier pour éviter la crise;

Indispensable en situation de crise. Conséquence : l’intervention pour stabiliser le système a un coût élevé, il vaut mieux agir en amont = supervision le système financier pour éviter la crise;")

56

L’objectif de stabilité du système financier et les politiques monétaires ultra-accommodantes

Des réponses à certaines formes de crises financières: lorsque le marché interbancaire est complètement bloqué lorsque le spectre déflationniste menace Alimentent une liquidité ultra abondante : Qui provoque l’apparition de nouveaux cycles financiers (soit gonflement prix actifs – nouvelles bulles après 2009 – soit stimulation du crédit comme par exemple après 2001) Nécessaire Comment éviter ?

Nécessaire. Comment éviter")

57

5.3 En résumé: la stabilité financière, un nouvel objectif pour la politique monétaire ?

La problématique de la stabilité financière Il est tout à fait possible que des périodes de stabilité des prix coexistent avec l’apparition d’un cycle financier c’est-à-dire avec des périodes de bulles sur les actifs et de stimulation du crédit ! La banque centrale (la politique monétaire) réagit aux crises du système financier. Mais les actions menées par la banque centrale (la politique monétaire) alimentent des crises du système financier Quel rôle peut jouer la banque centrale pour stabiliser le « cycle financier » et empêcher un emballement qui va déboucher sur une crise ? Comment éviter que l’action de la BC sauve et fragilise en même temps le SF ? Action préventive : la supervision (régulation) du système financier

réagit aux crises du système financier. Mais les actions menées par la banque centrale (la politique monétaire) alimentent des crises du système financier. Quel rôle peut jouer la banque centrale pour stabiliser le « cycle financier » et empêcher un emballement qui va déboucher sur une crise Comment éviter que l’action de la BC sauve et fragilise en même temps le SF Action préventive : la supervision (régulation) du système financier.")

58

Comment atteindre ce nouvel objectif de la politique monétaire ?

La BC contrôle l’accès à la liquidité de tous les IF et peut donc agir de manière contra-cyclique lorsqu’une bulle/cycle du crédit apparaît En quoi consiste la supervision ?

59

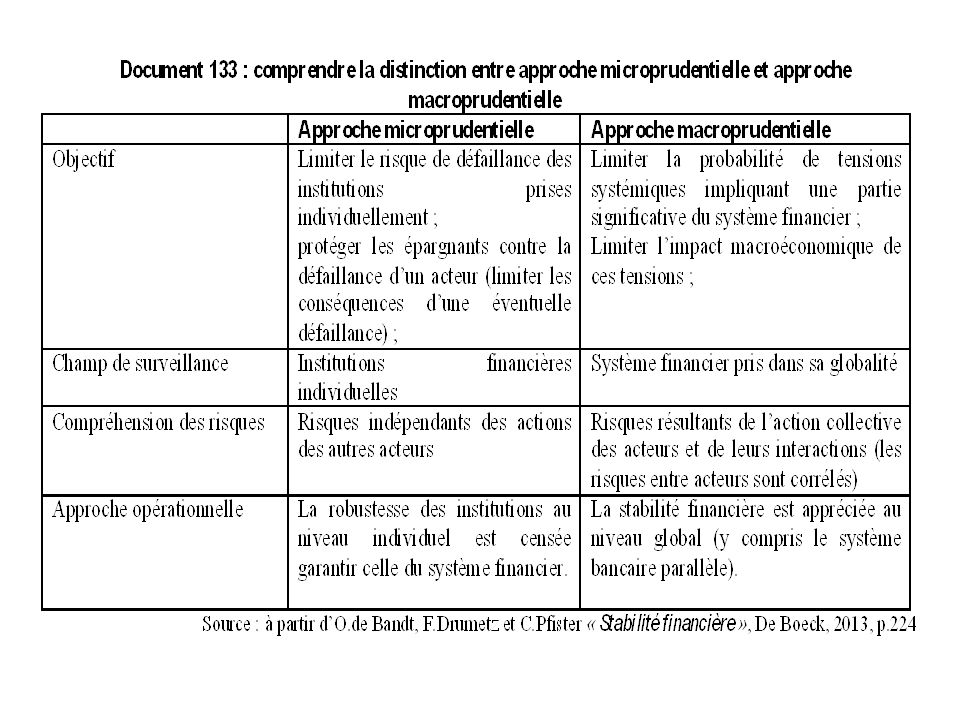

5. 4 Superviser (réguler) le système financier 5. 4

5.4 Superviser (réguler) le système financier Le cadre microprudentiel de la supervision Objectif et instruments de la supervision microprudentielle

le système financier Le cadre microprudentiel de la supervision Objectif et instruments de la supervision microprudentielle.")

60

5.4.1.2 Les limites de la supervision microprudentielle

61

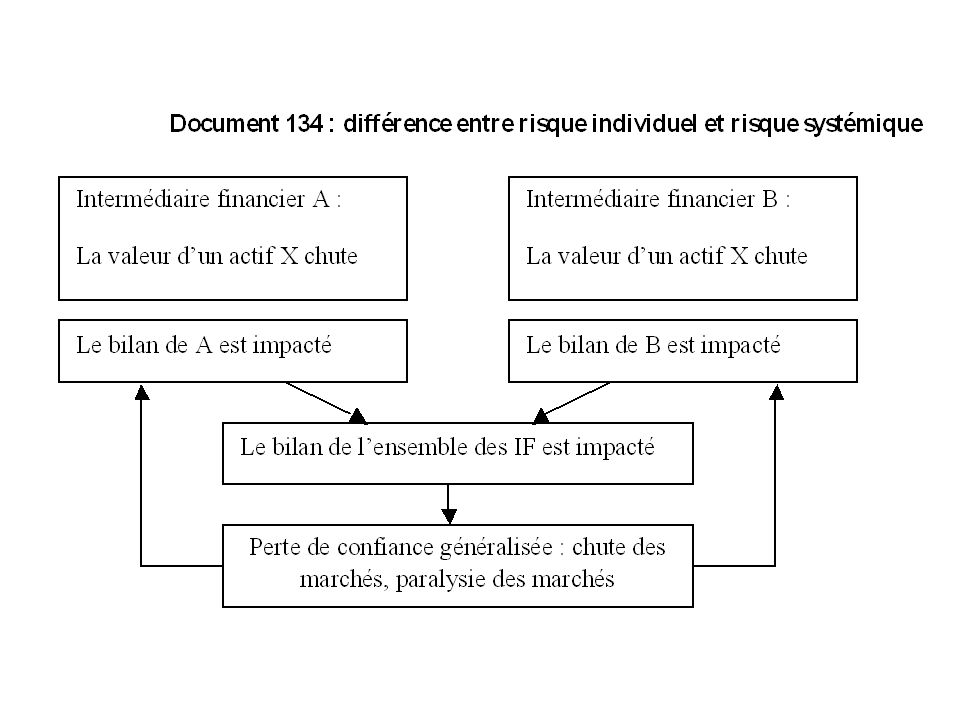

5. 4. 2 La nécessité d’une supervision macroprudentielle 5. 4. 2

5.4.2 La nécessité d’une supervision macroprudentielle Objectifs

64

5.4.2.2 Les instruments de supervision macroprudentielle

65

La supervision, en résumé

Supervision micro-prudentielle Supervision macro-prudentielle Empêcher l’effet domino Contrôle l’ensemble du système Les acteurs financiers sont surveillés individuellement: Ils doivent respecter des montants de réserves obligatoires qui les couvrent contre des risques d’insolvabilité (Bâle 1 et 2) et contre des risques d’illiquidité (Bâle 3); Pour mesurer leurs besoins en réserves, ils font appel à des agences de notations; Les résultats sont communiqués au public de manière à faire jouer la discipline de marché Tenir compte des limites de la supervision microprudentielle : L’évaluation des risques est défaillante car elle prend peut en compte les logiques d’interdépendance entre IF; La constitution de réserve est pro-cyclique (d’autant plus facile quand les prix monte, d’autant plus difficile quand les prix baissent) La banque centrale peut intervenir pour stabiliser le cycle financier Certains marchés et acteurs ne sont pas règlementés et contrôlés Certains marchés sont plus volatils que d’autres

et contre des risques d’illiquidité (Bâle 3); Pour mesurer leurs besoins en réserves, ils font appel à des agences de notations; Les résultats sont communiqués au public de manière à faire jouer la discipline de marché. Tenir compte des limites de la supervision microprudentielle : L’évaluation des risques est défaillante car elle prend peut en compte les logiques d’interdépendance entre IF; La constitution de réserve est pro-cyclique (d’autant plus facile quand les prix monte, d’autant plus difficile quand les prix baissent) La banque centrale peut intervenir pour stabiliser le cycle financier. Certains marchés et acteurs ne sont pas règlementés et contrôlés. Certains marchés sont plus volatils que d’autres.")

Présentations similaires