Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le taux d’imposition sur les bénéfices des sociétés est passé de 50% en 1985 à 33% en 2007 ? VRAI C’est sur cette base de mise en concurrence fiscale des territoires que l’Europe se développe. Partout en Europe ce taux a baissé en moyenne de 14,5 points depuis 1986. Il est aujourd’hui de 12,5% en Irlande, véritable paradis fiscal européen. Ce pays rongé par une grave crise financière a décidé de mettre en place une politique de rigueur sans précédent qui pèse lourdement sur les populations (baisses des pensions, baisse des salaires,...), mais n’a pas bougé ce taux de 12,5% d’impôt sur les sociétés! Un parfait exemple de l’arrogance du libéralisme.

, mais n’a pas bougé ce taux de 12,5% d’impôt sur les sociétés. Un parfait exemple de l’arrogance du libéralisme..")

2

Source: Journal FAKIR, février 2011.

3

Le taux réel d’imposition des sociétés du CAC 40 est inférieur à 10% ? Il est seulement de 8% alors qu’il est de 28% pour les petites entreprises. Source: Attac, Pour un big bang fiscal, Editions le bord de l’eau, Paris, 2010. VRAI

4

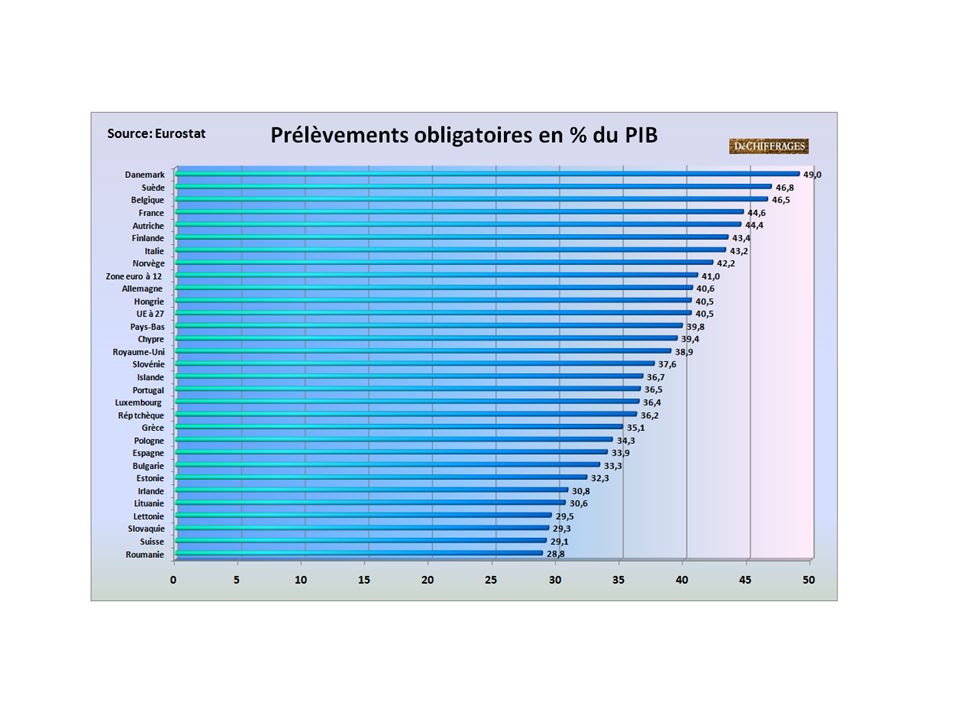

En Europe, c’est la France qui possède le plus fort taux de prélèvements obligatoires? En pourcentage du PIB: France: 44,3% ; Belgique: 45,4% ; Danemark: 49,7% ; Suède: 51,1%. Ces chiffres recouvrant des réalités très différentes sont d’ailleurs sans grande signification dans une perspective de comparaison. Source: Eurostat2005 FAUX

5

Des prélèvements obligatoires...... pour quoi faire?

6

En France la proportion d’enfants pauvres est de 24,6% ? ( évaluée avant impôts et transferts sociaux) Après impôts et transferts sociaux, elle est de 7,9% d’où l’importance de l’effet redistributif plus lié d’ailleurs aux transferts sociaux qu’aux impôts. L’enfant (- 14 ans) est pauvre s’il vit avec un couple dont le revenu disponible est inférieur à 1422 euros/mois; ou s’il vit avec un seul adulte dont le revenu disponible est inférieur à 1027 euros/mois Source: UNICEF, calculs ATTAC. VRAI

Après impôts et transferts sociaux, elle est de 7,9% d’où l’importance de l’effet redistributif plus lié d’ailleurs aux transferts sociaux qu’aux impôts. L’enfant (- 14 ans) est pauvre s’il vit avec un couple dont le revenu disponible est inférieur à 1422 euros/mois; ou s’il vit avec un seul adulte dont le revenu disponible est inférieur à 1027 euros/mois Source: UNICEF, calculs ATTAC. VRAI.")

7

Le coût du système de santé français est plus élevé que celui des Etats-Unis ? FAUX Il représente 15% du PIB aux USA et 10% du PIB en France. L’idée contraire est souvent due au fait que ce financement est essentiellement privé aux USA et ne rentre pas dans les prélèvements obligatoires. Source: Alternatives économiques, Hors série n°88, février 2011.

8

La part du PIB consacrée à l’éducation est en hausse constante depuis 15 ans. FAUX Cette part était de 7,6% du PIB en 1995 et n’a cessé de décroître pour atteindre 6,6% en 2008, retrouvant ainsi son niveau de 1980. Sur cette période, le PIB a progressé de 25% contre seulement 9% pour la dépense intérieure d’éducation. Source: Ministère Education nationale – DEPP-

9

La Part de l’Etat dans la DIE (dépense intérieure d’éducation) est stable depuis les années 80. FAUX Cette part qui était de 61% de la DIE en 1980 est passée à 54,1% en 2008. En revanche, sur cette même période, la part des collectivités territoriales est passée de 14,2% à 23,8%. Source: Ministère Education nationale – DEPP-

10

En France, la part des dépenses d’éducation (formation initiale) est supérieure à la moyenne de celle des pays de l’OCDE. Vrai C’est vrai mais de peu. Elle représente 5,9% du PIB en France contre 5,7% en moyenne pour les pays de l’OCDE. Elle est de 7,4% au Etats-Unis! Source: Ministère Education nationale – DEPP-

11

La part des salaires dans le PIB a baissé de 5 points par rapport à la période des « 30 glorieuses » ? VRAI Cette baisse est même de 9 points par rapport à l’année 1982. C’est donc aujourd’hui 100 milliards d’euros qui chaque année ne vont plus aux salaires, mais aux profits. Source: Attac, Pour un big bang fiscal, Editions le bord de l’eau, Paris, 2010

12

L’impôt répond toujours à des choix politiques, qui sont des choix de société. Prendre connaissance de la politique fiscale d’un pays, c’est découvrir les choix de société qui y sont faits. « Depuis environ un quart de siècle, une contre- réforme fiscale est à l’œuvre. Elle a consisté à baisser la fiscalité des ménages les plus riches et des entreprises, principalement des plus grandes. Cette contre-réforme a abouti, non seulement à une fiscalité de moins en moins redistributive et de plus en plus inégalitaire, mais aussi à une baisse relative des recettes de l’Etat ». Vincent Drezet (Syndicat unifié des impôts)

.")

13

Quelques données:

14

Montants des principaux impôts perçus en France en 2008, en milliards d'euros et en% du PIB. (Alternatives économiques )

.")

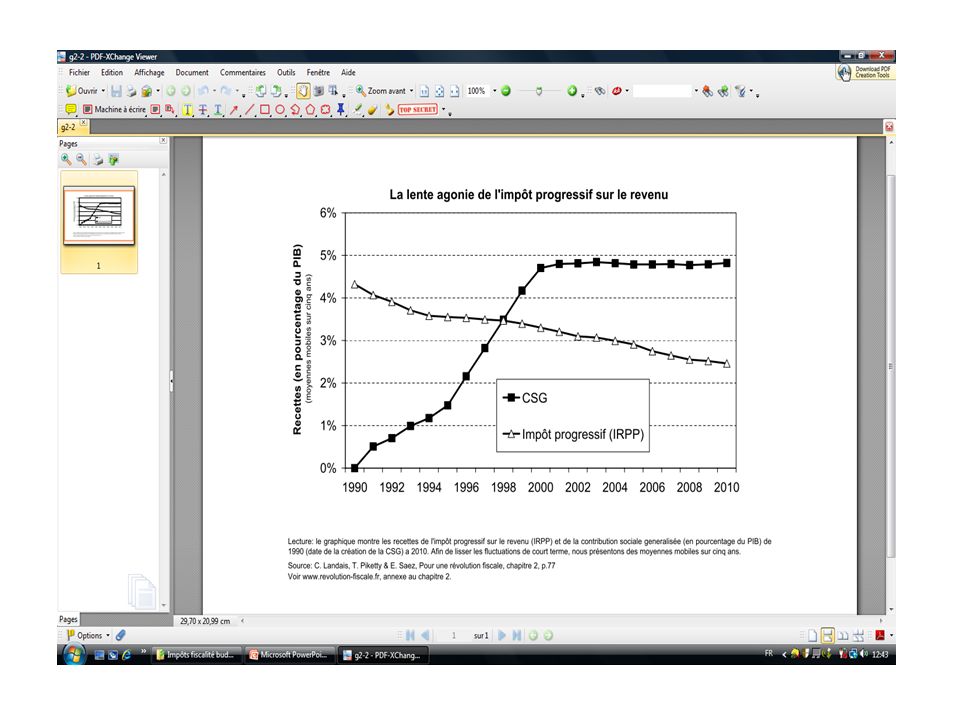

18

Landais, Piketty: http://www.revolution-fiscale.fr/

19

Si ce diaporama a contribué à vous aider pour une meilleure connaissance sur certains aspects de notre système fiscal, notre but est atteint. Si vous pensez que d’autres informations auraient dû y figurer, envoyez-nous un mail. N’hésitez pas à le faire circuler, il est fait pour cela. Merci ! Attac Rambouillet – Epernon Attac.78re@laposte.net

Présentations similaires

: Perspectives et idéologies>")