Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Module : la Comptabilité approfondie

2

1 – Présentation 2– Le capital et ses variations • Chapitre 1 - Constitution de sociétés • Chapitre 2 - Les augmentations de capital • Chapitre 3 - Les réductions et amortissement du capital 3– Résultat et affectation • Chapitre 1 - L’imposition des bénéfices • Chapitre 2 - L’affectation du résultat 4– Les autres capitaux propres • Chapitre 1 - Subventions d’investissement • Chapitre 2 - Les provisions réglementées • Chapitre 3 - Distinction entre capitaux propres et dettes 5– Les dettes financières • Chapitre 1 - Les emprunts obligataires • Chapitre 2 - Autres emprunts particuliers

3

6 – Evaluation des actifs immobilisés

• Chapitre 1 - Définition des actifs immobilisés • Chapitre 2 - Evaluation des immobilisations à l’entrée dans le patrimoine • Chapitre 3 - Evaluation des immobilisations à la clôture • Chapitre 4 - Sortie des immobilisations du patrimoine • Chapitre 5 - Etudes de cas spécifiques 7 – Evaluation des autres actifs et passifs • Chapitre 1 - Le portefeuille titres • Chapitre 2 - Les stocks et en cours • Chapitre 3 - Les créances dettes

4

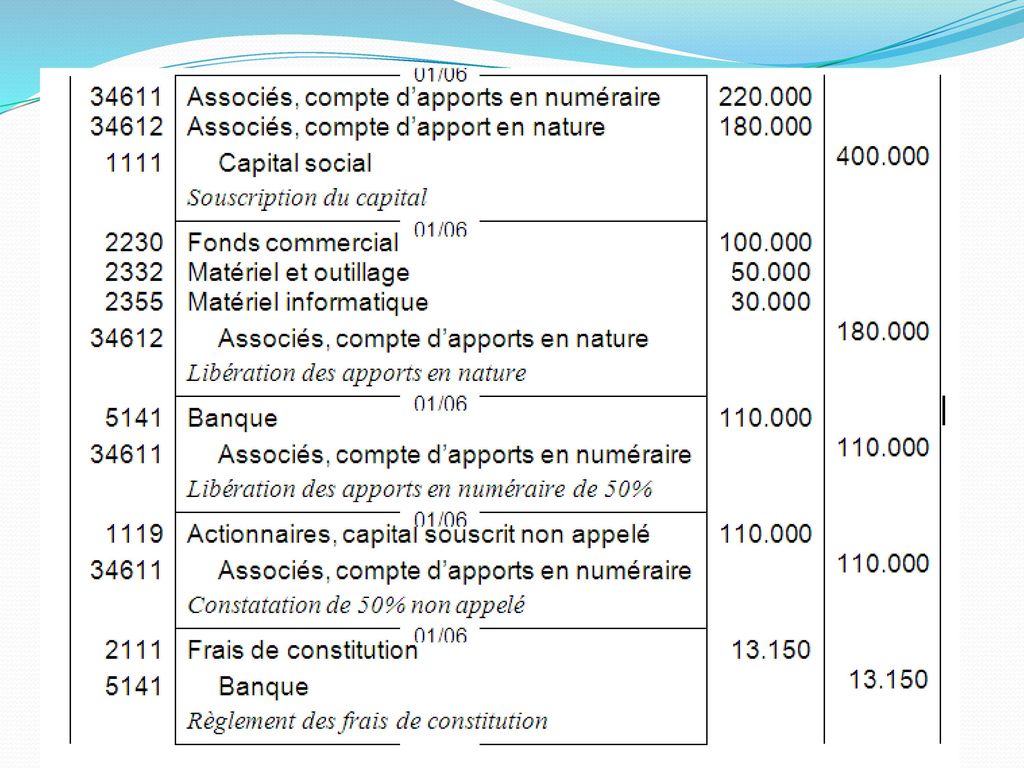

Constitution de sociétés

La S.A des établissements DARIF est définitivement constituée le 1er juin. Les apports sont les suivants : Apports en nature par DARIF Fonds commercial DH Matériel & outillage DH Matériel informatique DH Apports en espèces faits par divers actionnaires à déterminer. Le capital de la société est de DH représenté par actions de 100 DH, les actions en espèces étant libérées de moitié dès la constitution. Les frais de la constitution, réglés par chèque s’élèvent à DH. Travail à faire : Passer les écritures de constitution de la société.

6

Le 1er janvier 2009, la situation de l'entreprise SOFRA se présente comme suit :

Capital ……………………………………………… DH Un terrain évalué à …………………………… DH Un bâtiment à usage commercial…….…… DH Un véhicule utilitaire…………………………… DH Divers matériels de bureau …………………… DH Un stock de matières premières……………… DH Des fonds déposés en banque………………… DH Des espèces en caisse……………………………… DH Les clients lui doivent:…………………………… DH Elle a emprunté DH à un établissement financier pour une durée de cinq ans. Elle doit DH à ses fournisseurs et DH de taxes à l'Etat. Travail demandé: Présenter le bilan de l'entreprise SOFRA au

7

Les augmentations de capital

Avec des apports nouveaux Augmentation de capital en numéraire en nature Sans apport Nouveaux ou par conversion de créances Par incorporation de créances Par incorporation de réserves

8

LES AUGMENTATIONS PAR APPORT EN NUMERAIRE

Une augmentation par apport en numéraire est possible que si le capital a été intégralement libéré. Les règles de libération des apports en numéraire sont les suivantes : La prime d’émission doit être intégralement libérée à la souscription La valeur nominale, ¼ doit être libérée à la souscription et le solde dans les 5 ans Une action est émise à un prix d’émission. Ce prix d’émission comprend : La valeur nominale de l’action qui ne peut être différente de la valeur nominale des actions existantes. Prime d’émission, cette prime est destinée à ajuster la valeur de l’action à la valeur de l’entreprise

9

Dans la pratique, le prix d’émission est toujours inférieur à la valeur de l’entreprise de façon à attirer les investisseurs. Ce qui va entraîner une dilution de la valeur unitaire de l’action et donc on va léser les anciens actionnaires. Capitaux propres = 150 000 MAD Actions = 10 000 à 15 MAD Emission de 5 000 actions à 12 MAD, soit 60 000 MAD. Les capitaux après augmentation s’élèvent à 210 000 MAD avec un nombre d’action de 15 000 à 14 MAD.

10

Donc pour compenser la perte de valeur, les anciens actionnaires bénéficieront d’un droit préférentiel de souscription (DPS). Par rapport à ce droit, un ancien actionnaire a 3 possibilités : Vendre ce DPS L’utiliser pour souscrire à l’augmentation de capital Ne rien faire mais dans ce cas il perd l’avantage des DPS. Le calcul du DPS Il s’agit de la différence entre d’une part la valeur de l’action avant l’augmentation du capital et la valeur de l’action après l’augmentation de capital. Dans l’exemple précédent, le DPS était de 1 MAD.

11

La comptabilisation la procédure de comptabilisation est la même que celle utilisée pour la constitution du capital avec néanmoins les différences suivantes : Les versements reçus à la souscription et lors des appels ultérieurs seront comptabilisés dans le compte Associés : versement reçues sur augmentation de capital La prime d’émission sera comptabilisée dans le compte Prime d’émission Les frais d’augmentation de capital pourront être comptabilisé dans le compte 2113 au lieu de 2111.

12

LES AUGMENTATIONS PAR INCORPORATION DE RESERVES

Cette augmentation est possible quelque soit la situation du capital social qu’il soit intégralement libéré ou non. Tout type de réserve peut être incorporé au capital social. Il s’agit d’une opération interne à la société, on ne demande aucun nouvel apport. Il existe 2 modalités : Soit par augmentation de la valeur nominale des actions existantes, dans ces cas là Augmentation de la VN = Mtant des réserves incorporées / Nbre d’action Soit l’augmentation se fait par attribution d’actions gratuites

13

L’attribution d’actions gratuites

L’émission d’actions gratuites est réservée aux anciens actionnaires. Cette augmentation par incorporation de réserves par émission d’actions gratuites va entraîner une dilution de la valeur unitaire de chaque action. En effet, le montant des capitaux propres va rester inchangé mais le nombre d’actions va augmenter. Calcul du nombre d’actions à créer, c'est-à-dire Montant des réserves incorporées / Valeur nominale des actions

14

LA COMPTABILISATION Il s’agit d’un simple jeu d’écriture, c'est-à-dire une sorte de virement en interne. 114/115 x 111

15

La réduction de capital L’amortissement de capital

LES AUTRES MODALITES DE VARIATION DE CAPITAL Il en existe 2 : La réduction de capital L’amortissement de capital

16

La réduction du capital peut être justifié soit par l’existence des pertes importantes soit que je capital est très élevé par rapport aux besoins financiers de l’entreprise alors que l’amortissement du capital consiste à le rembourser totalement ou partiellement aux actionnaires par un prélèvement sur les réserves. Donc le montant du capital reste le même

17

La réduction de capital

La réduction de capital Cela consiste à annuler tout ou partie du capital existant. Les actions correspondantes à la fraction du capital réduit seront annulées.

18

Ces réductions se rencontrent dans 2 cas :

Soit un assainissement financier, c'est-à-dire que l’on impute toutes les pertes sur le capital social. Soit pour mette fin à une surcapitalisation, (c’est l’opposé), cela permet de diminuer son excédent de trésorerie et son capital social, dans le but d’améliorer le levier financier (on diminue les dettes par la diminution du capital), c'est-à-dire que l’on améliore le ratio d’endettement : endettement / capitaux propres, il y a donc une meilleure rentabilité financière de l’entreprise.

, cela permet de diminuer son excédent de trésorerie et son capital social, dans le but d’améliorer le levier financier (on diminue les dettes par la diminution du capital), c est-à-dire que l’on améliore le ratio d’endettement : endettement / capitaux propres, il y a donc une meilleure rentabilité financière de l’entreprise.")

19

une SA au capital de dh (valeur nominale 100 dh) décide de réduire son capital de 50% par remboursement aux actionnaires.

décide de réduire son capital de 50% par remboursement aux actionnaires.")

20

Si l’entreprise garde le même nombre de titres (soit actions) : elle doit échanger les anciennes actions de 100 dh avec les nouvelles de 50 dh . Si l’entreprise réduit le nombre d’actions en gardant la valeur nominale de 100 dh :elle doit annuler dans notre cas la moitie des anciennes actions selon le rapport 2 actions anciennes pour une nouvelle .

21

Réduction du capital par absorption des pertes: une SA décide I’ annulation de dh de pertes par réduction de son capital qui s’élève a de dh (valeur nominale 200 dh ).

.")

22

L’amortissement du capital social

L’amortissement du capital consiste à le rembourser totalement ou partiellement aux actionnaires par un prélèvement sur les réserves. Donc le montant du capital reste le même. C’est une opération extrêmement rare. La différence entre la diminution et l’amortissement c’est que dans le dernier cas l’action subsiste alors que lors de la diminution l’action disparaît. Une action totalement amortie est appelée une action jouissance. L’existence d’actions amorties fait obstacle à une augmentation de capital.

23

Chaque actionnaire récupère la valeur nominale de ses titres et il reste toujours actionnaire. Les actions de capital sont remplacées par des actions de jouissances L’actionnaire n’a plus droit a l’intérêt statutaire ni a la répartition du capital en cas de liquidation. Les actions de jouissances ont droit au superdividende.

24

soit le bilan d’une SA au 31/12/N

Capital social : (valeur nominale 100 dh) Réserve légale : Autres réserves L’entreprise décide au cours de N+l d’amortir la totalité du capital par prélèvement sur les autres Réserves.

Réserve légale : Autres réserves L’entreprise décide au cours de N+l d’amortir la totalité du capital par prélèvement sur les autres Réserves.")

25

TPA = retenue a la source de 10 % au titre de la taxe sur produit des actions parts sociales et revenus assimiles. NB : Au bilan on aura ; capital amorti

26

Liste des exposés Exposé n° 1 : Subventions d’investissement Exposé n° 2 : Les emprunts obligataires Exposé n° 3: Evaluation des actifs immobilisés Exposé n° 4: Évaluation des titres, créances et dettes Exposé n° 4: Évaluation des stocks Exposé n° 5: les opérations de consolidation Exposé n° 6: les norme IAS & IFRS

27

LA REPARTITION DES BENEFICES

DEFINITIONS: 1- La réserve légale: La réserve légale est destinée à donner plus de garantie aux créanciers de la société. Elle est obligatoire dans toutes les catégories de sociétés et égale à 5% du bénéfice net de l’exercice diminué, le cas échéant, des pertes antérieures. Elle cesse d’être obligatoire lorsqu’elle atteint 10% du capital social libéré ou non des SA, SARL et SCA. Quant aux S.N.C et S.C.S, elle cesse d’être obligatoire lorsqu’elle atteint 20% du capital social. 2- Les autres réserves : Les statuts prévoient généralement la constitution d’autres réserves telles que les réserves statutaires et facultatives. Ces réserves sont destinées à constituer et développer les fonds de roulement de la société, à accroître ses immobilisations et à faire face à des pertes éventuelles. 3- Le report à nouveau: Il est prévu par les statuts ou à défaut par l’assemblée générale des associés et permet de reporter sur le résultat de l’exercice suivant un solde très minime du bénéfice (report à nouveau créditeur) ou d’en déduire toute perte éventuelle.

ou d’en déduire toute perte éventuelle.")

28

Répartition des bénéfices dans la S.A.R.L

Si les statuts ne se prononcent pas sur la distribution des bénéfices, ces derniers sont affectés selon la part de chaque associé dans le capital. La rémunération du gérant est considérée dans tous les cas comme un salaire, elle est donc déductible. Cependant, Il convient de distinguer deux catégories de rémunérations : - La rémunération du gérant-salarié (non associé) : elle est déductible et donc soumise aux différentes retenus à la source sur salaires. - La rémunération des gérants-associés : ils sont considérés comme de véritables salariés. Leur salaire est alors déductible et classé dans les catégories des revenus salariaux et non pas professionnels. Si le gérant est rémunéré en un pourcentage du bénéfice distribuable, cela est considéré comme un complément de salaire et donc attaché aux frais de personnel et imposée à l’I.G.R. salarial. La rémunération allouée au conseil de surveillance est considérée aussi comme un salaire et classée dans la catégorie des revenus salariaux pour les bénéficiaires.

: elle est déductible et donc soumise aux différentes retenus à la source sur salaires. - La rémunération des gérants-associés : ils sont considérés comme de véritables salariés. Leur salaire est alors déductible et classé dans les catégories des revenus salariaux et non pas professionnels. Si le gérant est rémunéré en un pourcentage du bénéfice distribuable, cela est considéré comme un complément de salaire et donc attaché aux frais de personnel et imposée à l’I.G.R. salarial. La rémunération allouée au conseil de surveillance est considérée aussi comme un salaire et classée dans la catégorie des revenus salariaux pour les bénéficiaires.")

29

application: La SARL « bois du Maroc » a été constituée au capital de dh divisé en parts de 100dh. Elle a réalisé pour le dernier exercice un bénéfice comptable de dh avant déduction du salaire complémentaire et avant calcul de l’I.S. L’article 14 des statuts prévoit que la répartition des bénéfices est effectuée de la manière suivante : Dotation de 5% des bénéfices nets au fonds de réserve légale ; Un intérêt statutaire de 6% aux parts ; Sur solde : o 10% seront attribués au gérant à titre de complément de salaire ; o 90% aux parts (sur ce montant les associés pourront décider de faire un prélèvement pour doter un compte de réserve facultative) Pour l’exercice écoulé, les associés ont décidé de doter cette réserve facultative de 8045,50dh. La réserve légale atteignait 9160dh et il n’y a pas de report à nouveau. Pour le dernier exercice, les associés décident d’affecter 5000dh à la réserve facultative et d’allouer 19dh de dividende global aux parts.

Pour l’exercice écoulé, les associés ont décidé de doter cette réserve facultative de 8045,50dh. La réserve légale atteignait 9160dh et il n’y a pas de report à nouveau. Pour le dernier exercice, les associés décident d’affecter 5000dh à la réserve facultative et d’allouer 19dh de dividende global aux parts.")

30

Solution Le complément de salaire attribué au gérant sur les bénéfices est considéré fiscalement comme une charge déductible du résultat imposable. Soit X le complément de salaire du gérant : Bénéfice avant déduction de X et avant impôt = dh Bénéfice imposable = dh – X I.S. = 35%( dh – X) = dh – 0.35X Bénéfice net après impôt = ( dh – X) dh X = dh – 0,65X Bénéfice à répartir = dh – 0,65X Réserve légale = 5% ( dh – 0,65X) = 5515,9dh – X Intérêt statutaire = 6% x = dh Solde = ( dh – 0,65X) – (5515,9dh – X) – dh = dh – X Rémunération du gérant (X) = 10%( dh – X) = 7480,21dh – X => X = 7480,21dh – X => X = Bénéfice après rémunération du gérant : – = ,83 I.S. = ,83dh x 35% = Bénéfice net après impôt = ,83– = Superdividende = dividende global – intérêt statutaire = 19 – 6 = 13 ……. 13 x 5000 = 65000

= dh – 0.35X. Bénéfice net après impôt = ( dh – X) dh X = dh – 0,65X. Bénéfice à répartir = dh – 0,65X. Réserve légale = 5% ( dh – 0,65X) = 5515,9dh – X. Intérêt statutaire = 6% x = dh. Solde = ( dh – 0,65X) – (5515,9dh – X) – dh = dh – X. Rémunération du gérant (X) = 10%( dh – X) = 7480,21dh – X. => X = 7480,21dh – X => X = Bénéfice après rémunération du gérant : – = ,83. I.S. = ,83dh x 35% = Bénéfice net après impôt = ,83– = Superdividende = dividende global – intérêt statutaire = 19 – 6 = 13 ……. 13 x 5000 =")

Présentations similaires

que les biens dont l’entreprise.>")

introduction, début de la comptabilité générale: le bilan Séance 2) Comptabilité Générale: le compte de.>")