Soif de croissance Les leaders de l’industrie de l'agroalimentaire jettent un regard vers l’avenir MARGARET LEADS Le 16 septembre 2014

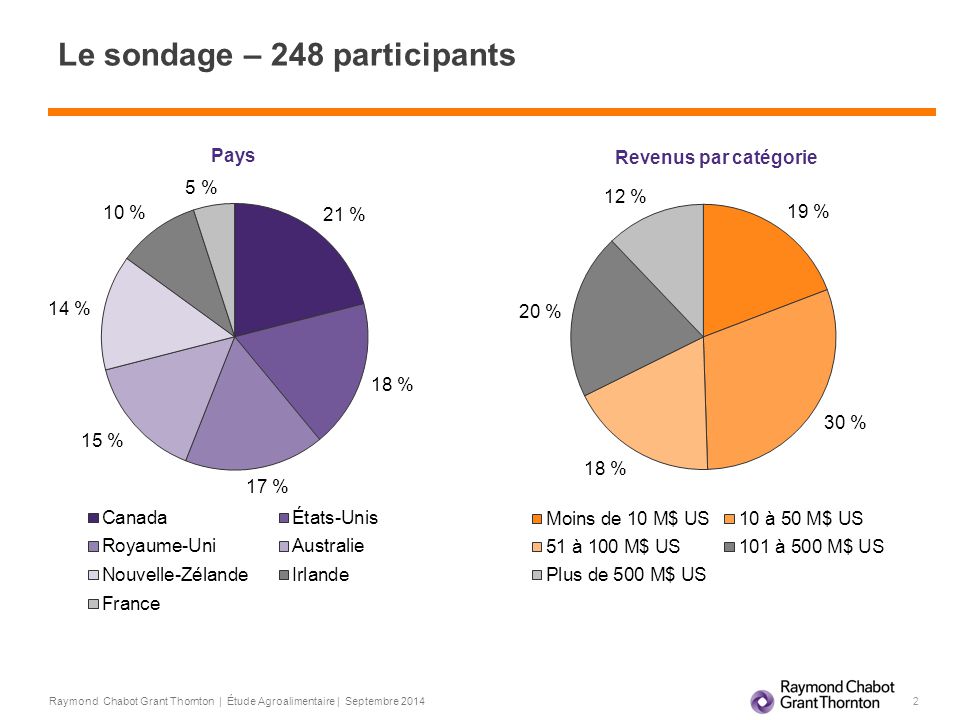

Le sondage – 248 participants Canada 21%. Environ la moitié au Québec. Mix de petites et de grandes entreprises

Prévisions sur la croissance 65 % 57 % 80 % 82 % Bonnes nouvelles pour la croissance des revenus : 1/3 = 10% +, 90% croissance Rentabilité : presque aussi bon. Canadian food manufacturers have been healthy and have continued to invest. Capital investments were strong at 2,5G$ in 2012, a 5% growth per year in the last 5 years. This has resulted in a productivity increase, which impacted favorably the profitability. In fact, productivity in food transformation is 12% higher than in Manufacturing in general in Canada. Emploi : croissance des revenus sera plus forte que l’emploi = gains de productivité. Interestingly, this growth has also translated in job creation. Employment in food manufacturing went from 248,000 to 261,000 from 2006 to 2011, a growth of 1% per year. 90 % 88 % Augmentation > 10 % Augmentation de 1 % à 10 %

Croissance soutenue pour les ventes de l’industrie agroalimentaire Croissance soutenue pour les ventes de l’industrie agroalimentaire* avec un TCAM 2009-2013 de 6 % et de 4,5 % jusqu’en 2018 4,5 % 6,0 % En 2013, plus de la moitié des ventes de produits alimentaires mondiaux sont des produits issus de l’industrie de la transformation alimentaire, soit 2 522 milliards de dollars. Notons aussi que les 50 plus gros manufacturiers alimentaires représentent 20 % du marché agroalimentaire mondial ce qui participe au fort degré de concentration de l’industrie. 53 % Notes : * Dans ce graphique, l’industrie agroalimentaire regroupe uniquement le sous-secteur de la fabrication des aliments. De plus, les estimations des ventes de l’industrie agroalimentaires sont basées sur l’hypothèse d’une proportion stable de la part de l’industrie alimentaire dans son ensemble (produits agricoles et produits transformés) entre 2009 et 2018 Sources : a. MarketLine, Global Food Products, avril 2014 ; b. Food Manufacturing, First Research, avril 2014 ;

L’industrie canadienne de l’alimentation au détail a connu une hausse de 4,2 % en 2012, atteignant 106,2 milliards de dollars Croissance annuelle prévue pour la période 2012-2017 devrait être de 5,8 % En milliards $ Année Croissance (%) En milliards $ Fig. 1 : Valeur de l'industrie de l'alimentation au détail au Canada, en milliards de dollars, 2008-2012 Croissance (%) Croissance de près de 6% par an = 140G$ en 2017

Croissance tirée de l’exportation Médiane de 5 % des ventes de produits, devrait atteindre 10 % dans deux ans Principaux nouveaux pays exportateurs d’ici 1 à 2 ans : Asie du Sud-Est, excluant la Chine (42 % des participants) Chine (38 %) Médiane de 10 % des ventes de produits, devrait atteindre 13 % dans deux ans Amérique du Nord (66 %) Asie du Sud-Est, excluant la Chine (34 %) Pour l’Australasie, exportations vers la Chine expliquent la croissance

Les exportations de produits alimentaires ont augmenté de 7% par an depuis 2009 pour atteindre 25,3 milliards de dollars au Canada TCAM (2004-2013) = 2,8 % Source : Industrie Canada, Données de commerce en direct, septembre 2014

Les cinq premières destinations des exportations de produits alimentaires comptent pour plus de 86 % des exportations totales Source : Industrie Canada, Données de commerce en direct.

Depuis 2009, les exportations québécoises de produits agroalimentaires connaissent une forte croissance avec un TCAM de 8,5 % (2009-2013) 8,5 % Sources : Industrie Canada, compilation RCGT

En 2013, les États-Unis restent la première destination des exportations québécoises du secteur agroalimentaire et comptent pour 65 % du total Avec des taux de croissance annuels moyen supérieurs à 30 % sur la période 2009-2013, la Chine, le Chili, la Russie et le Mexique sont les destinations vers lesquelles les exportations de produits agroalimentaires québécois ont le plus cru depuis 2009 Sources : Industrie Canada, compilation RCGT

67 % des exportations agroalimentaires québécoises Les produits de viande, le sucre/confiserie et les conserves de fruits et légumes représentent près de 70 % des exportations québécoises Évolution des exportations dans l'industrie agroalimentaire au Québec par sous-secteurs, 2009-2013 67 % des exportations agroalimentaires québécoises Sur la période considérée, soit 2009-2013, l’ensemble des exportations québécoises des sous-secteurs de l’industrie agroalimentaire a connu des taux de croissance annuels moyens positifs, notamment pour les sous-secteurs de la Mouture de céréales et d’oléagineux (+24 %); la fabrication de boissons (+15 %) et la fabrication de sucre et de confiseries (+13 %) Sources : Industrie Canada, compilation RCGT

L’accessibilité accrue à de nouveaux marchés qui représentent plus de 550 millions de consommateurs favorise les exportations L’accord économique et commercial global Canada-UE (AECG) En 2013, le Québec exporte près de 410 M$ de produits agroalimentaires vers l’UE avec des tarifs de 14 % en moyenne Selon l’accord de principe, 99 % des lignes tarifaires de l’UE seront exemptes de droits pour les produits canadiens, Avec l’Union Européenne L’accord de libre-échange Canada-Corée (ALECC) Diminution progressive sur une période de 5 à 13 ans des droits de douane pour les produits de porc vers la Corée (actuellement 25 %) D’ici 2015, 98 % des lignes tarifaires seront éliminées Avec la Corée du Sud Tous les sous-secteurs de l’industrie agroalimentaires ne bénéficieront pas des mêmes avantages. En effet, les productions de porcs ou de sirop d’érable voient plus d’avantages en ces accords que les producteurs de fromages fins par exemple Un impact différent selon les secteurs It is also interesting to see that executives still believe that exports will continue rise in the near future, the Top markets being North America and Southeast Asia. Europe could also become much more attractive with the recent announcement of the Canada-European Union Trade agreement that is designed to eliminate thousands of tariffs. This deal should be in place in 2015. Once implemented, 98% of EU and Canadian tariffs will be eliminated immediately. The EU is the second largest trading partner of Canada, far behind the United States. We believe this deal will be particularly interesting for the pork and beef industries who could significantly increase their export volume to many European countries. On dénombre plus de 11 accords commerciaux en vigueur actuellement notamment avec les États-Unis, le Chili, le Panama et le Costa-Rica 9 négociations sont en cours, notamment avec le Japon, l’Inde et l’Ukraine D’autres accords commerciaux en vigueur Sources : 1. Agroalimentaire : exporter, exporter, exporter, La Terre de chez nous, 85, 20, mai 2014 ; 2. Les accords de libre-échange et leurs implications potentielles pour l’agroalimentaire québécois, Maurice Doyon et Raymond Dupuis, Conseil de développement bioalimentaire de Lanaudière, mars 2014 ;

Croissance tirée de l’innovation Dépenses en R et D correspondant à une médiane de 2 % des ventes 72 % s’attendent à une hausse des coûts de R et D au cours des 12 prochains mois 81 % s’attendent à une hausse des investissements dans l’élaboration de nouveaux produits au cours des 12 prochains mois Dépenses en innovation Monde Dépenses en R et D correspondant à une médiane de 2 % des ventes 86 % s’attendent à une hausse des coûts de R et D au cours des 12 prochains mois 84 % hausseront les investissements dans l’élaboration de nouveaux produits au cours des 12 prochains mois Dépenses en innovation Canada 2% des ventes Canada investira davantage en innovation et dans le développement de nouveaux produits More than 80% plans to increase investments in NPD in the next 12 months and costs are expected to increase. Investment of 2% of the sales seems to be the norm for innovation both internationally, in the US and in Canada. One of the challenge of Innovation is definitely market success. It is not an easy task and many R&D launches still fail to become market successes. It’s a difficult to task. Market niches are becoming smaller with the diversity of products. And there are thousands of NPD launches every year. To be successful, there is strong need to align R&D, Marketing, sales, distribution presence, SCM, logistics and operations. Moreover, patience is often required for success since profitability may take some time to occur Behind every successful product innovation are years of investment — along with failed investments in other trends that never captured the imaginations of consumers. The challenge for food and beverage businesses is to get ahead of the latest trends — with new or reformulated products, new packaging, etc. — but not so far ahead that they take on unnecessary product-portfolio risks. Leading organisations balance opportunity and risk in taking advantage of emerging trends by: conducting extensive market analysis to gauge consumer sentiment (focus groups, testing, regional pilot launches) analysing sales, operations and supply-chain capabilities to support trend-related product launches updating their integrated marketing plans to incorporate “demand chain” strategies that allow one-to-one communication with consumers via digital and social media.

La qualité, l’aspect santé, l’origine locale, la production durable et le côté prêt-à-servir sont les principales tendances des aliments et boissons Dans l’industrie agroalimentaire, ce qui est aujourd’hui une tendance n’était encore qu’une niche il y a quelques années. Ce fut le cas par exemple du marché des aliments sans gluten qui a connu une croissance annuelle moyenne de 28 % entre 2008 et 2012 Sources : 1. Une soif de croissance, Regard sur l’avenir de l’industrie agroalimentaire, RCGT, 2013;

Croissance tirée de l’innovation GUY LEAD There are different ways to innovate : New products in the same line/sector are the less risky and the preferred way to innovate Packaging both in terms of format and sizes is probably the hottest trend. In many urban cities for example, singles represent up to 35% of the homes, a significant consumer demand. Food manufacturers need to adapt their packaging to their needs New Channels : we have seen many products starting to build their brand in the HRI market. A great international example of that strategy is certainly Pellegrino who build its brand through restaurants before entering the retail market successfully For ingredients and flavors, this is also a significant innovation trend. Manufacturers have to reduce salt and sugar in their products, but the biggest challenge is to preserve a similar of better taste, that will continue to please customers.S

Croissance tirée de l’amélioration de la capacité Immobilisations et agrandissements Investissements Investissements dans les TI : intéressant car historiquement, nous avions du retard en particulier face aux entreprises américaines As we said earlier, investments in buildings and expansion have continually risen at a 5%+ rate in the last 5 years in Canada. Companies are still planning for more Building and expansions (strong level but a lower than the US): 22% are highly likely to build or expand a plant 16% likely to build or expand Investments: 90% will increase in equipment 79% will increase in IT (interesting because Canada was lagging in these investments) 64% will increase in plants/facilities

Le Québec a la plus forte croissance annuelle moyenne des dépenses en immobilisations et réparations entre 2006 et 2012 Source : Tableau 029-0005, Immobilisations et réparations selon le secteur et la province, Statistique Canada, septembre 2014

Croissance tirée des fusions et acquisitions Les entreprises mondiales sont davantage en mode acquisition que les entreprises d’ici. Plus d’entreprises envisagent la vente d’unité, division ou de l’entreprise In Canada, it also interesting to note that 8% are highly likely to close or downsize a plant and another 6% are likely. Food companies are progressively increasing their size consolidating the market and closing some operations to achieve larger scale in other plants and economies of scale. Typically, food transformation companies are much smaller in Canada than in the US (the average size of a food transforming operation in Canada has 32 employees) Cotes de 4 ou 5, 5 signifiant « fort probablement »

Croissance tirée des fusions et acquisitions 15 % acquerront probablement une entreprise 10 % acquerront probablement une unité/division 52 % auront probablement besoin de financement additionnel au cours des 12 prochains mois Fusions et acquisitions Monde 6 % acquerront probablement une entreprise 8 % acquerront probablement une unité/division 53 % auront probablement besoin de financement additionnel au cours des 12 prochains mois Fusions et acquisitions Canada Our largest food transformers with are looking for expansion outside Canada. A good example, Lassonde, a juice company that acquired Clement Pappas for 425M$ in the US that specialized in private labels in the juice industry. Many dairy companies have expanded their operations in the US in the recent years. One of them, Saputo is currently involved in a potential transaction with an Australian dairy cooperative. In terms of strategy, it is interesting to note that there are few strong international Canadian brands. Therefore, acquiring brands or existing companies is the best strategy to pursue for most of them. Are there market conditions keeping Canada numbers lower? There are more companies that pursue aggressive growth, but not enough. For 1 Saputo, McCain, Maple Leaf or Lassonde that can be seen as consolidators, we have dozens of small businesses that are led by single entrepreneurs trying to find a niche in their markets and fighting to get their products on the shelf space of large retailers. Moreover, the consolidation of retailers does not help these small players because they limit the number of brands in many categories. These factors will contribute to sustain the M&A in the food transformation industry. Interestingly, there will also be a significant divestment. One of the largest food manufacturer, Maple Leaf, is planning to sell its Canada Bread Division and reconcentrate its activities and sell non-core activities. The market capitalization of Canada is about 1,6G$, which could potentially the largest Canadian transaction in 2014

Contraintes d’affaires Cotes de 4 ou 5, 5 signifiant « contrainte majeure »

Réglementation gouvernementale La réglementation sur l’alimentation a une incidence négative sur les entreprises de l’industrie des aliments et des boissons réglementation sur l’étiquetage : 38 % réglementation sur la traçabilité : 33 % information nutritionnelle : 24 % D’autres aspects ont aussi une incidence négative réglementation environnementale : 49 % réglementation fiscale : 44 % 75 % des participants aux États-Unis contre seulement 33 % au Canada réforme sur les soins de santé aux employés 25 % 70 % des participants aux États-Unis contre seulement 14 % au Canada Les mesures gouvernementales peuvent également avoir une incidence positive subventions et programmes d’aide gouvernementaux : 39 % réglementation sur la traçabilité : 36 % crédits d’impôt sur la R et D : 27 % cibles nationales en matière de santé : 22 % Why traceability regulations viewed as positive: Competitive advantages for those that can stay ahead of regulations — e.g., tracking and monitoring practices, labeling decisions, nutritional information. They are seen as category leaders and trusted by consumers. Some government guidelines also help by putting processors on equal footing with each other when promoting products, such as “natural” products that adhere to standards vs. “natural” products in name only.

Distinction entre les gagnants et les perdants L’économie et les entreprises de l’industrie agroalimentaire émergent de la récession. La façon dont les dirigeants positionneront leur entreprise sur les marchés nationaux et internationaux et aborderont les aspects suivants fera la différence entre les gagnants et les perdants. Stratégies de croissance Relations avec la clientèle Innovation Gestion des contraintes d’affaires DIVIDE THE CONTENT AS NOTED BELOW: GUY Growth strategies — most F&B businesses hope to grow via expansion and acquisitions, and must: plan to invest in infrastructure with highest return: right plants right machinery right information technologies Identify M&A opportunities and then conduct effective due diligence Secure financing to support investments, physical expansion or acquisition Customer relations — concentrated power among retailers is here to stay but ... Savvy executives diversify customer bases or strengthening core offerings, which give them options when retailers become uncompromising Ensure they get the highest possible margins from products and existing customer base

Des commentaires? Des questions? MARGARET MODERATES PLANTED QUESTIONS WILL BE SUBMITTED BY JIM, GUY, AND DEXTER IN CASE NONE ARE PROVIDED MARGARET CLOSES OUT AFTER THIS