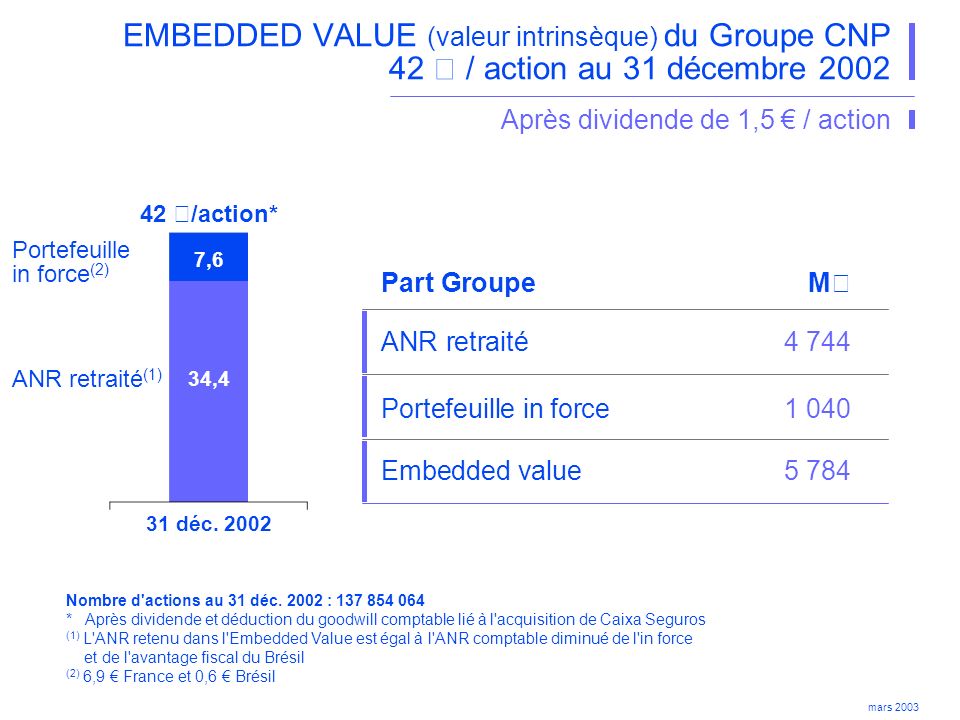

mars 2003 EMBEDDED VALUE (valeur intrinsèque) du Groupe CNP 42 / action au 31 décembre 2002 Après dividende de 1,5 / action Nombre d'actions au 31 déc : * Après dividende et déduction du goodwill comptable lié à l'acquisition de Caixa Seguros (1) L'ANR retenu dans l'Embedded Value est égal à l'ANR comptable diminué de l'in force et de l'avantage fiscal du Brésil (2) 6,9 France et 0,6 Brésil 42 /action* 31 déc Portefeuille in force (2) ANR retraité (1) 34,4 7,6 ANR retraité4 744 Portefeuille in force1 040 Embedded value5 784 Part Groupe M

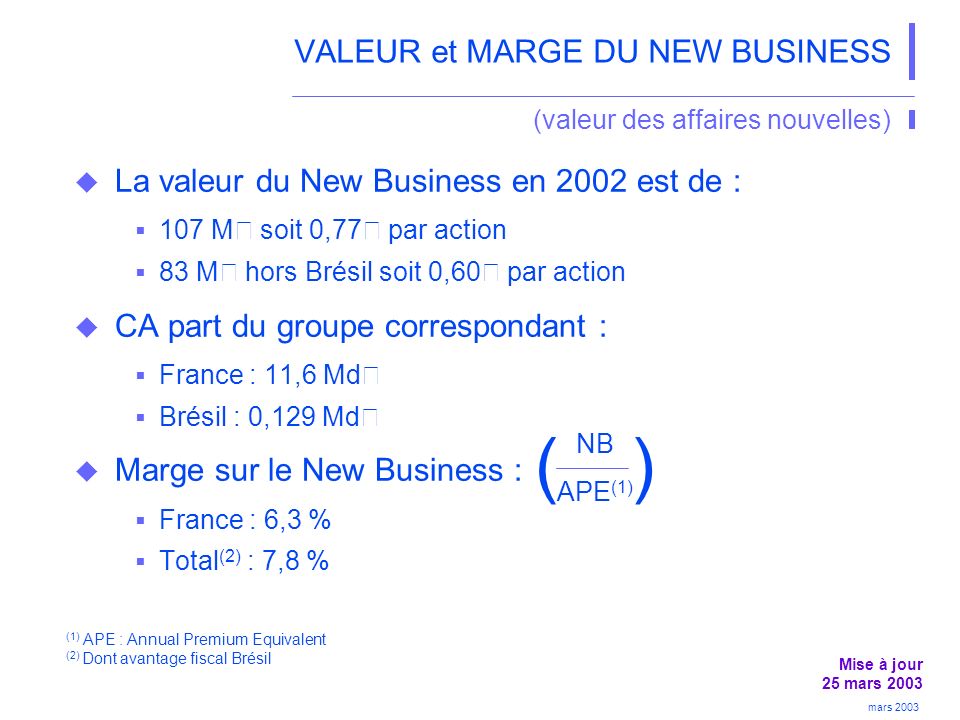

mars 2003 (valeur des affaires nouvelles) VALEUR et MARGE DU NEW BUSINESS La valeur du New Business en 2002 est de : 107 M soit 0,77 par action 83 M hors Brésil soit 0,60 par action CA part du groupe correspondant : France : 11,6 Md Brésil : 0,129 Md Marge sur le New Business : France : 6,3 % Total (2) : 7,8 % (1) APE : Annual Premium Equivalent (2) Dont avantage fiscal Brésil NB APE (1) () Mise à jour 25 mars 2003

mars 2003 France EMBEDDED VALUE PRINCIPALES HYPOTHÈSES au 31 décembre 2002 Rendement des obligations : 4,3 % OAT Rendement des actions = OAT + 2 points soit 6,3 % (dividendes nets et plus-values) Taux d'actualisation : 7,8 % Couverture de la marge de solvabilité par des TSR à hauteur de 25 % Traitement des versements ultérieurs : l'essentiel est en affaires nouvelles Frais de gestion : hypothèse normative : les coûts unitaires augmentent comme l'inflation (1,5 % / an) Taux d'impôt sur les sociétés : 35,4 % Avoir fiscal : 10 %

mars 2003 Brésil EMBEDDED VALUE PRINCIPALES HYPOTHÈSES au 31 décembre 2002 Taux d'actualisation : 17 % Rendement financier : 8,5 % Couverture de la marge de solvabilité à 100 % par fonds propres Frais de gestion : prise en compte des gains de productivité du Business Plan Impôt sur les sociétés y compris les contributions sociales : 34 % Taux de change : 31 décembre = 3,7 BRL Hypothèses hors inflation

mars 2003 France SENSIBILITÉ DE L'EMBEDDED VALUE Relative insensibilité de l'Embedded Value de CNP Assurances à une hausse modérée des taux ANR + 1 point Rendement obligataire , % sur CAC ,0 IN FORCE + 1 point sur rendement des obligations et actions ,6 + 1 point sur taux d'actualisation ,1 EMBEDDED VALUE (ANR + IN FORCE) + 1 point sur rendement des obligations et actions ,9 + 1 point sur taux d'actualisation ,1 M/action

mars 2003 Brésil en M SENSIBILITÉ DE L'EMBEDDED VALUE Taux de rendement financier + 1 point + 1,5 Taux d'actualisation + 1 point - 3,0 Pas de gain de productivité - 4,3

mars 2003 ÉVOLUTION DE L'EMBEDDED VALUE sur un an En / action EV 2002 après dividende EV 2001 après dividende EV 2002 avant dividende avant Brésil EV 2002 avant dividende Dividende Gestion 2002Changement de conjoncture Glissement d'un an 43,6 ,8 - 1,5 42 43,5 Brésil - 0,1 - 4,6