Les ménages : revenus et consommation 3° Partie : Les ménages : revenus et consommation

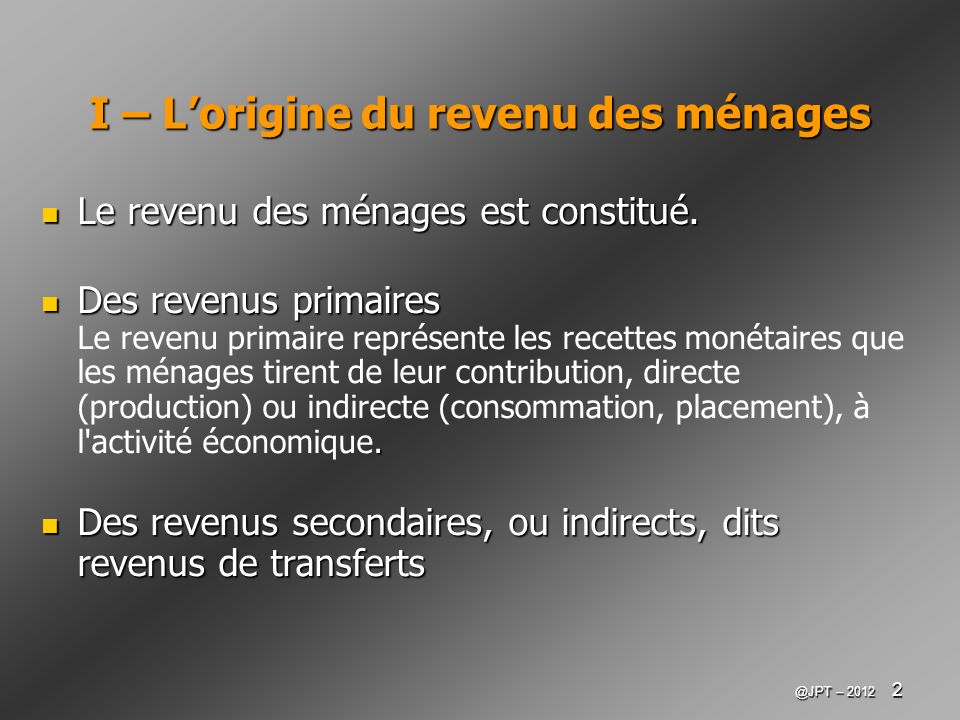

I – L’origine du revenu des ménages Le revenu des ménages est constitué. Des revenus primaires Le revenu primaire représente les recettes monétaires que les ménages tirent de leur contribution, directe (production) ou indirecte (consommation, placement), à l'activité économique. Des revenus secondaires, ou indirects, dits revenus de transferts

1 – Les revenus primaires Salaires, honoraires Revenus du travail Cachets, traitements Intérêts Revenus directs ou Revenus primaires Revenus du capital Dividendes Loyers, fermages Revenus mixtes ou Revenus de la propriété Droits d'auteurs Brevets , licences

2 – Les revenus secondaires . Allocation chômage Revenus avec contrepartie Retraites Revenus indirects, ou Revenus secondaires, ou Revenus de transferts Allocation maladie R.M.I. Revenus sans contrepartie Bourses scolaires

En résumé…. + = - = Revenus directs ou Revenus primaires Revenus indirects, ou Revenus secondaires, ou Revenus de transferts = Revenus bruts - Prélèvements obligatoires : Impôts directs et cotisations sociales = Revenu net disponible (RND)

II - L’Utilisation du revenu des ménages. Le revenu net disponible des ménages est utilisé Pour la satisfaction des besoins par la consommation (marchande ou non marchande) Pour la constitution d’une épargne D’une manière générale : R = C+S Revenu (net disponible) = Consommation + épargne

Origine des revenu primaires = Revenu Brut - Prélèvements obligatoires + prestations sociales = Revenu Net Consommation Influence des facteurs sociaux et démographiques Épargne Consommation marchande Consommation non marchande Motif de spéculation Motif de constitution Motif de précaution Consommation contrainte Consommation libérale

1 – La consommation des ménages La consommation est l’opération qui permet de satisfaire des besoins par destruction de la valeur Soit par la consommation marchande : achat de biens et services marchands Soit par la consommation non marchande : utilisation de services ou de biens non-marchands, gratuits (éducation) ou payant (santé) mais proposés à un coût inférieur au prix de revient

1 – a Les déterminants de la consommation des ménages La consommation des ménages est influencée Par les revenus (et leur évolution) Par le niveau des prix (absolus et relatifs) Par l’âge Par des effets psycho sociologique (mode, publicité) .

1 – b L’évolution de la consommation des ménages (1) On constate : La croissance de l’équipement des ménages en biens durables Source : Alternatives économiques

1 – b L’évolution de la consommation des ménages (2) La vérification de la première loi d’Engel : « La part de dépenses alimentaires dans le budget familial diminue au fur et à mesure que le revenu s’élève » Source : INSEE première

1 – b L’évolution de la consommation des ménages (3) La vérification de la première loi d’Engel par l’évolution des « coefficients budgétaires » Source : INSEE première

1 – b L’évolution de la consommation des ménages (4) L’effets PCS (2006) Catégorie socioprofessionnelle Alimentation (2) Logement (3) Culture et loisirs Agriculteur 17,1 10,0 8,7 Artisan, commerçant, chef d'entreprise 15,0 12,3 9,3 Cadre 12,4 10,8 Profession intermédiaire 14,1 14,0 9,2 Employé 14,3 19,3 7,9 Ouvrier 15,9 18,5 7,6 Retraité 18,7 17,3 Autre inactif 15,7 26,3 7,8 Ensemble 15,5 16,2 9,0 Source : INSEE première

1 – b L’évolution de la consommation des ménages (3) Le maintien de nombreuses inégalités Dans le domaine marchand Dans le domaine non marchand

2 – L’épargne des ménages Fraction du revenu non consommé, l’épargne joue un rôle économique. En fournissant les capitaux nécessaires aux entreprises, elle contribue à la croissance et à la modernisation de l’outil productif. L’épargne réuni les agents à capacité excédentaire de financement (les ménages) et les agents à besoins structurels de financement (les entreprises). Il faut distinguer : Les formes d’épargne Les motifs de l’épargne

2 – a Les formes d’épargne des ménages On distingue L’épargne de constitution du patrimoine (acquisition de biens immobiliers tels la résidence principale) L’épargne de précaution (retraite, dépenses de santé, avenir des enfants...).. L’épargne de spéculation destinée à procurer des gains financiers et à maintenir la valeur du patrimoine, (notamment érodé par l’inflation) par la souscription de produits sur le marché bancaire et assimilé (Caisse d’épargne, PAV) le marché financier et boursier (Actions et d’obligations).

2 – b L’évolution de l’effort d’épargne des ménages Trois facteurs contradictoires expliquent cette évolution : La baisse du taux d’inflation, qui renchérit le coût des emprunts et réduit le revenu net des prêts. La faible progression du pouvoir d’achat, liée au partage de la V.A., défavorable au travail et favorable aux revenus du capital. L’inquiétude des ménages quant au financement de la sécurité sociale et des retraites, et quant à l’avenir de l’emploi Source : La documentation française

FIN …