Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Thème 3: La vente de produits et services financiers

2

Les caractéristique des produits et services liés au compte.

Les services bancaires traditionnels L offre du nouveaux canaux de distribution Les services extra bancaire

3

Carnets de chèques ou chéquier Carte de crédit et de débit Virements

A. Les services bancaires traditionnel Dépôt d’espèces Retrait d’espèces Carnets de chèques ou chéquier Carte de crédit et de débit Virements Les services traditionnels sont souvent payant car les établissements bancaires doivent rentabiliser un important réseaux d’agences et de conseillers.

4

B. L’offre du nouveaux canaux de distribution

La distribution bancaire, fonction longtemps confondue avec l'activité bancaire elle-même, celle de la production des services et de la gestion des risques financiers, fait l'objet de très peu de recherches. En France, la distribution bancaire apparaît avec la "bancarisation" des années soixante. L'agence bancaire est alors l'instrument principal de la commercialisation de l'ensemble de produits auprès de l'ensemble des clients. L'apparition d'internet en tant que canal de distribution, à la fin des années 1990, lance l'apparition de la diversité dans les canaux de distribution bancaire. Cette fonction est consacrée de manière autonome, juridiquement, depuis la mise en œuvre des dispositions relatives à l'intermédiation bancaire, le 15 janvier 2013 La distribution bancaire vise tout à la fois à assurer le dynamisme de la diffusion des produits, tout en assurant la protection effective des consommateurs, particulièrement celle des emprunteurs. Les différents canaux de distribution : A – Les automates bancaire Les distributeurs automatiques de billets (DAB) sont apparus en France en1971. Dispositif électromécanique permettant uniquement d’effectuer des retraits sur son compte, les DAB ont été ensuite complétés par les guichets automatiques bancaires (GAB) qui donnent accès à une gamme plus ou moins étendue d’autres services : •Consultation de comptes, •Relevé des dernières opérations enregistrées (virements, prélèvements automatiques, chèques encaissés), •Dépôt de valeur, •Commande de chéquier, Ils assurent maintenant 76% des retraits d’espèces alors que 24% ont lieu à un guichet. B – Le téléphone 1 – Les chargés de clientèle Les opérations et services réalisables sur simple appel tendent à se raréfier, les chargés de clientèle ayant souvent pour instruction de diriger les demandes vers des serveurs vocaux interactifs, des services Minitel, ou le courrier et le fax. 2 – Les serveurs interactifs. Ils ont plusieurs fonctionnalités : •Consultation sur les soldes et dernières opérations des comptes chèques et comptes d’épargne, •Consultation des paiements par carte à débit différé, •Information sur la mise à disposition de cartes ou de chéquiers, •Modification du code personnel, •Hot-line,

sont apparus en France en1971. Dispositif électromécanique permettant uniquement d’effectuer des retraits sur son compte, les DAB ont été ensuite complétés par les guichets automatiques bancaires (GAB) qui donnent accès à une gamme plus ou moins étendue d’autres services : •Consultation de comptes, •Relevé des dernières opérations enregistrées (virements, prélèvements automatiques, chèques encaissés), •Dépôt de valeur, •Commande de chéquier, Ils assurent maintenant 76% des retraits d’espèces alors que 24% ont lieu à un guichet. B – Le téléphone. 1 – Les chargés de clientèle Les opérations et services réalisables sur simple appel tendent à se raréfier, les chargés de clientèle ayant souvent pour instruction de diriger les demandes vers des serveurs vocaux interactifs, des services Minitel, ou le courrier et le fax. 2 – Les serveurs interactifs. Ils ont plusieurs fonctionnalités : •Consultation sur les soldes et dernières opérations des comptes chèques et comptes d’épargne, •Consultation des paiements par carte à débit différé, •Information sur la mise à disposition de cartes ou de chéquiers, •Modification du code personnel, •Hot-line,")

5

C – Le Minitel Celui-ci a quatre utilisations principales : •La consultation des comptes, •Les virements internes et externes, •Les opérations de bourse avec les cours et la visualisation des caractéristiques de la valeur, •La vente de produits financiers par alimentation de comptes et produits d’épargne, essentiellement par les établissements spécialisés dans la vente directe, qu’ils soient des établissements bancaires (Cortal, Banque Directe) ou des compagnies d’assurances vie. D – Internet Les services sur Internet sont accessibles par : •Le micro ordinateur en ligne, •Le téléphone mobile (technologie WAP, dont les utilisations sont limitées), •Les bornes multimédia, •Et éventuellement les « PC de poche » (Psion, Compaq, Palm, HP, Casio), qui offrent davantage d’ergonomie et de fonctionnalités que les téléphones mobiles. E – La banque sans guichets La Banque Directe a été la première à proscrire les guichets. Elle propose une gamme de produits limitée mais des tarifs compétitifs et un accueil 24 h sur 24 et7 jours sur 7.Ce type de banque offre la possibilité à ses clients de régler ou de s’informer à distance via Internet sur les questions d’ordre financier. Le client gagne en disponibilité. En effet, les agences bancaires ont des horaires qui ne correspondent pas forcément à ceux de la plupart des clients. Or, les tranches horaires proposées ici sont plus larges. Banque Directe est devenue Axa Banque le 8 avril Ce changement de dénomination est la conséquence directe de la fusion juridique opérée entre AXA Banque et Banque Directe le 31décembre 2002, suite au rachat de cette dernière par le Groupe AXA le 2 septembre 2002. Avec des frais de structure peu importants, ces banques peuvent proposer des taux de crédits réduits ainsi que des taux rémunérateurs pour les comptes épargne, et ainsi se montrer compétitives.

ou des compagnies d’assurances vie. D – Internet. Les services sur Internet sont accessibles par : •Le micro ordinateur en ligne, •Le téléphone mobile (technologie WAP, dont les utilisations sont limitées), •Les bornes multimédia, •Et éventuellement les « PC de poche » (Psion, Compaq, Palm, HP, Casio), qui offrent davantage d’ergonomie et de fonctionnalités que les téléphones mobiles. E – La banque sans guichets. La Banque Directe a été la première à proscrire les guichets. Elle propose une gamme de produits limitée mais des tarifs compétitifs et un accueil 24 h sur 24 et7 jours sur 7.Ce type de banque offre la possibilité à ses clients de régler ou de s’informer à distance via Internet sur les questions d’ordre financier. Le client gagne en disponibilité. En effet, les agences bancaires ont des horaires qui ne correspondent pas forcément à ceux de la plupart des clients. Or, les tranches horaires proposées ici sont plus larges. Banque Directe est devenue Axa Banque le 8 avril Ce changement de dénomination est la conséquence directe de la fusion juridique opérée entre AXA Banque et Banque Directe le 31décembre 2002, suite au rachat de cette dernière par le Groupe AXA le 2 septembre Avec des frais de structure peu importants, ces banques peuvent proposer des taux de crédits réduits ainsi que des taux rémunérateurs pour les comptes épargne, et ainsi se montrer compétitives.")

6

C. Les services extra bancaire

Les banques développent de plus en plus des produits ou services hors domaine bancaire tels que les services à la personne à domicile, les offres d’abonnement de téléphonie mobile ou les systèmes de protection du domicile. Voici un exemple simple de service extra bancaire qu’offre la BNP Paribas : Il s’agit d’une application gratuite pour iPhone. « Les Bons Comptes de BNP Paribas » est un outil pratique pour gérer un budget commun entre plusieurs personnes. L’application s’adresse tout particulièrement à des colocataires ou des amis qui souhaitent entreprendre ensemble un voyage et faire face à des frais communs. Grâce à l’appli les bons comptes, les frais sont équitablement répartis entre chaque participant. Simple et ludique, l’application comporte de nombreuses fonctionnalités et les utilisateurs prennent plaisir à gérer leurs avatars. L’objectif de l’extra bancaire est de mieux répondre aux attentes de la clientèle en élargissant l’offre de produits et également de trouver de nouveaux axes de croissance, En effet la banque innove. Qu'il s'agisse de produits nouveaux ou bien revisités, l'offre bancaire s'étoffe et se diversifie à un rythme bien plus élevé que par le passé. Depuis quelques années, les produits extra-bancaires ont également le vent en poupe. Pourquoi assiste-t-on à cet engouement pour l'innovation, dans un secteur traditionnellement peu concerné par le « cycle de vie du produit » ? Les banques auraient-elles désormais la nécessité de se positionner dans la course à l'innovation pour ne pas se laisser distancer ? Il ne s'agit pas d'une question anodine, car les impacts ne sont potentiellement pas neutres au sein des réseaux d'agences ainsi que sur la relation clientèle. Par ailleurs, des offres extra-bancaires ont commencé à prendre forme avec : > les services à la personne (SALP) ou les offres de souscription de contrats d'électricité. > L'aide au déménagement et l'assistance juridique sont d'autres exemples de la diversité de services proposés au fil du temps. L'engouement porte désormais sur la distribution de forfaits de téléphonie mobile, qui tend à se généraliser en agence. Par exemple le CIC, qui commercialise depuis 2009 des forfaits « C Mobile » en partenariat avec NRJ Mobile, en est devenu actionnaire majoritaire. Depuis, Le Crédit Mutuel propose à son tour une gamme complète de forfaits, illimités ou prépayés, avec ou sans mobile, faisant concurrence aux opérateurs classiques.

ou les offres de souscription de contrats d électricité. > L aide au déménagement et l assistance juridique sont d autres exemples de la diversité de services proposés au fil du temps. L engouement porte désormais sur la distribution de forfaits de téléphonie mobile, qui tend à se généraliser en agence. Par exemple le CIC, qui commercialise depuis 2009 des forfaits « C Mobile » en partenariat avec NRJ Mobile, en est devenu actionnaire majoritaire. Depuis, Le Crédit Mutuel propose à son tour une gamme complète de forfaits, illimités ou prépayés, avec ou sans mobile, faisant concurrence aux opérateurs classiques.")

7

Est-ce pour autant une stratégie gagnante ?

Avec une part croissante d'innovations extra-bancaires dans le catalogue produit, les réseaux de distribution doivent s'adapter. Et il ne s'agit pas du même métier de vendre des solutions de paiement, d'épargne ou crédit, que de proposer des contrats d'électricité ou de mobile ! L'enjeu est de taille : il s'agit de conserver crédibilité et professionnalisme aux yeux des clients, sans dénaturer la fonction principale de la banque. Sur le volet distribution, cela représente un véritable challenge pour les chargés de clientèle. Pour les plus petites agences (2/3 conseillers), maîtriser l'ensemble des couples produits / segments de banque et d'assurance représente un challenge vis-à-vis d'une clientèle hétérogène. Intégrer des produits non bancaires dans les argumentaires de conquête client s'avère compliqué, parfois mal vécu. La question qui se pose alors est de savoir si l'intégralité des nouveaux services doit être proposée par l'ensemble du réseau bancaire. Au risque de voir des clients mécontents de ne pas pouvoir souscrire à certains services dans leur agence de proximité.

, maîtriser l ensemble des couples produits / segments de banque et d assurance représente un challenge vis-à-vis d une clientèle hétérogène. Intégrer des produits non bancaires dans les argumentaires de conquête client s avère compliqué, parfois mal vécu. La question qui se pose alors est de savoir si l intégralité des nouveaux services doit être proposée par l ensemble du réseau bancaire. Au risque de voir des clients mécontents de ne pas pouvoir souscrire à certains services dans leur agence de proximité.")

8

II. Le paiement par chèque.

Les conditions de validité du cheque. Les différentes formules de cheque.

9

Les condition de validité du chèque.

Pour être accepté comme moyen de paiement, le chèque doit satisfaire à certaines conditions, notamment le fond et la forme 1) Condition de fond : -l'émetteur du chèque doit être titulaire d'un compte bancaire ou postal -la provision doit être suffisante et disponible En effet, la situation du compte est périodiquement communiquée au titulaire du compte par la banque Mais, si ce dernier doute du solde de son compte, il peut en demander l'historique pour une certaine période. 2) Condition de forme (mentions obligatoire) Mentions pré imprimées : · le nom du tireur et son numéro de compte ; · Le nom du tiré (celui de la banque) · La domiciliation (agence de la banque où le paiement doit s'effectuer). · Le numéro du chèque ; la dénomination « chèque », · L'ordre de payer « payer » ou « payer contre ce chèque » Mention à compléter · Le montant en chiffres et en lettres ; · Le lieu et la date · La signature du tireur

Condition de fond : -l émetteur du chèque doit être titulaire d un compte bancaire ou postal. -la provision doit être suffisante et disponible. En effet, la situation du compte est périodiquement communiquée au titulaire du compte par la banque Mais, si ce dernier doute du solde de son compte, il peut en demander l historique pour une certaine période. 2) Condition de forme (mentions obligatoire) Mentions pré imprimées : · le nom du tireur et son numéro de compte ; · Le nom du tiré (celui de la banque) · La domiciliation (agence de la banque où le paiement doit s effectuer). · Le numéro du chèque ; la dénomination « chèque », · L ordre de payer « payer » ou « payer contre ce chèque » Mention à compléter. · Le montant en chiffres et en lettres ; · Le lieu et la date. · La signature du tireur.")

10

B. Les différentes formules de chèque :

Le chèque commun est le chèque barré. Il existe néanmoins plusieurs autres types de chèques, ayant chacun un usage particulier. Certains sont conçus pour renforcer la sécurité du bénéficiaire, d'autres pour effectuer des paiements spécifiques. Le chèque de voyage (ou en anglais traveler’s cheque) : C’est un chèque pré-imprimé, au montant fixé, délivré par une banque ou une autre institution financière à quelqu’un, qui prévoit d’entreprendre un voyage, pour lui permettre d’effectuer de façon simple des paiements dans le pays où il se rend. Les chèques de voyage sont dans la plupart des cas dans une devise différente de celle du pays du bénéficiaire. La banque prend généralement peu de frais pour la délivrance de ces chèques. Par mesure de sécurité, on demande au bénéficiaire de signer les chèques à la délivrance et de les (contre) signer lorsqu’il effectue les paiements. Le chèque de banque : c’est un chèque où le tireur est la banque tirée elle-même. A l’émission du chèque, la banque débite le compte du client du montant du chèque (+ des éventuels frais pour les services rendus) et met les fonds sur un de ses comptes. Le bénéficiaire du chèque a ainsi la garantie qu’il sera payé. La Lettre-chèque : Elle est émise exclusivement par les entreprises, professionnels et associations. Elle réunit une lettre de correspondance et un chèque détachable. Elle présente l’avantage de porter le logo de l’entreprise ou de l’association et sert par conséquent de support publicitaire. Elle peut être remplie de manière manuscrite ou à l’aide d’un logiciel informatique. Enfin la lettre-chèque peut être utilisée dans une multitude de situations : Règlements des fournisseurs, Versements de prestations ou remboursements de frais, Versements d’indemnités, Paiements de salaires, Remboursements de commandes ou promotionnels, etc. Le chèque certifié : c’est un chèque émis par un client d’une banque (la banque tirée), qui est complétée d’une mention de certification par la banque si le tireur l’a demandé. En certifiant le chèque, la banque s’engage à bloquer la provision correspondant au montant du chèque pendant une durée de huit jours, la durée légale d’encaissement d’un chèque émis en France. Le chèque certifié garantit donc la provision, mais pendant un délai assez court. Le bénéficiaire du chèque doit l’encaisser rapidement s’il ne veut pas perdre la garantie de provision. Le chèque visé : La banque tirée peut apposer un visa sur un chèque pour indiquer que le compte chèque correspondant est suffisamment provisionné le jour de son émission. Attention, cela ne signifie pas que la provision est bloquée ou débitée du compte du client. Et le client n’a aucune obligation de laisser les fonds sur son compte après le visa. Un chèque visé présente donc peu d’intérêt. Cela explique pourquoi il n’est quasi plus utilisé Le chèque barré : C'est le type de chèque que vous délivre gratuitement votre banque. Il offre une certaine sécurité en cas de perte ou de vol, car il est non endossable : seul le bénéficiaire peut le déposer sur son compte bancaire. Le chèque non barré : Il est endossable et transmissible : vous pouvez directement l'encaisser en espèces au guichet de la banque. Il est de plus taxé et répertorié par l'administration fiscale Le chèque emploi service universel (CESU) : Le CESU est un chèque barré destiné à payer les salaires de vos employés personnels (gardienne d'enfants, femme de ménage, etc.). Après déclaration à l'URSSAF, les sommes versées par CESU bénéficient d'une réduction de 50 % d'impôts. A noter : Il existe de nombreux autres chèques à usage spécifique comme les chèques transport, les chèque-restaurant, les chèques voyage..

: C’est un chèque pré-imprimé, au montant fixé, délivré par une banque ou une autre institution financière à quelqu’un, qui prévoit d’entreprendre un voyage, pour lui permettre d’effectuer de façon simple des paiements dans le pays où il se rend. Les chèques de voyage sont dans la plupart des cas dans une devise différente de celle du pays du bénéficiaire. La banque prend généralement peu de frais pour la délivrance de ces chèques. Par mesure de sécurité, on demande au bénéficiaire de signer les chèques à la délivrance et de les (contre) signer lorsqu’il effectue les paiements. Le chèque de banque : c’est un chèque où le tireur est la banque tirée elle-même. A l’émission du chèque, la banque débite le compte du client du montant du chèque (+ des éventuels frais pour les services rendus) et met les fonds sur un de ses comptes. Le bénéficiaire du chèque a ainsi la garantie qu’il sera payé. La Lettre-chèque : Elle est émise exclusivement par les entreprises, professionnels et associations. Elle réunit une lettre de correspondance et un chèque détachable. Elle présente l’avantage de porter le logo de l’entreprise ou de l’association et sert par conséquent de support publicitaire. Elle peut être remplie de manière manuscrite ou à l’aide d’un logiciel informatique. Enfin la lettre-chèque peut être utilisée dans une multitude de situations : Règlements des fournisseurs, Versements de prestations ou remboursements de frais, Versements d’indemnités, Paiements de salaires, Remboursements de commandes ou promotionnels, etc. Le chèque certifié : c’est un chèque émis par un client d’une banque (la banque tirée), qui est complétée d’une mention de certification par la banque si le tireur l’a demandé. En certifiant le chèque, la banque s’engage à bloquer la provision correspondant au montant du chèque pendant une durée de huit jours, la durée légale d’encaissement d’un chèque émis en France. Le chèque certifié garantit donc la provision, mais pendant un délai assez court. Le bénéficiaire du chèque doit l’encaisser rapidement s’il ne veut pas perdre la garantie de provision. Le chèque visé : La banque tirée peut apposer un visa sur un chèque pour indiquer que le compte chèque correspondant est suffisamment provisionné le jour de son émission. Attention, cela ne signifie pas que la provision est bloquée ou débitée du compte du client. Et le client n’a aucune obligation de laisser les fonds sur son compte après le visa. Un chèque visé présente donc peu d’intérêt. Cela explique pourquoi il n’est quasi plus utilisé. Le chèque barré : C est le type de chèque que vous délivre gratuitement votre banque. Il offre une certaine sécurité en cas de perte ou de vol, car il est non endossable : seul le bénéficiaire peut le déposer sur son compte bancaire. Le chèque non barré : Il est endossable et transmissible : vous pouvez directement l encaisser en espèces au guichet de la banque. Il est de plus taxé et répertorié par l administration fiscale. Le chèque emploi service universel (CESU) : Le CESU est un chèque barré destiné à payer les salaires de vos employés personnels (gardienne d enfants, femme de ménage, etc.). Après déclaration à l URSSAF, les sommes versées par CESU bénéficient d une réduction de 50 % d impôts. A noter : Il existe de nombreux autres chèques à usage spécifique comme les chèques transport, les chèque-restaurant, les chèques voyage..")

11

III. Le paiement par carte bancaire.

Les caractéristiques général Les différents types de carte Les assurances d assistance Les aspects commerciaux

12

A. Les caractéristique générale

La carte bancaire est nominative et contient des informations sécurisées : numéro de carte bancaire, cryptogramme, code de carte bancaire, date d'expiration. Informations figurant sur la carte bancaire Voici les inscriptions que l'on trouve sur la carte bancaire : le logo de la banque émettrice, les prénom et nom de famille du titulaire (la carte bancaire est toujours nominative), le logo CB qui indique que votre carte est reliée au réseau interbancaire des cartes bancaires, le logo du réseau d'affiliation (Visa ou Mastercard).

, le logo CB qui indique que votre carte est reliée au réseau interbancaire des cartes bancaires, le logo du réseau d affiliation (Visa ou Mastercard).")

13

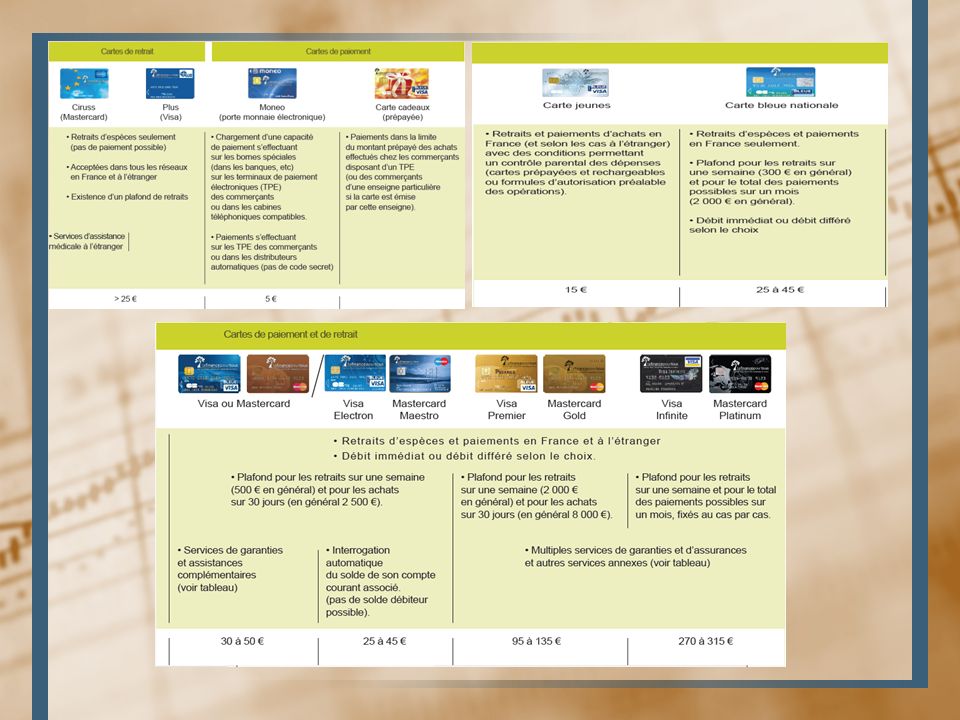

B. Les différents types de cartes

Il existe plusieurs types de cartes proposées par les banques. Cartes de retrait : elles permettent de retirer de l’argent dans les distributeurs de l’enseigne chez qui vous avez le compte. Souvent gratuites, leur usage est limité à cette seule opération. Cartes de paiement contrôlé : elles n’autorisent que les paiements avec contrôle systématique du solde de votre compte. Si votre compte n’est pas suffisamment approvisionné, l’achat sera refusé. Carte de paiement classique : le banques ne distribuent quasiment plus de cartes « nationales ». Elles proposent soit les cartes VISA soit Master Card qui sont deux réseaux internationaux donnant accès à de très nombreux commerces et distributeurs dans le monde entier. Ces cartes sont : soit de « débit immédiat » c'est-à-dire que l’argent est prélevé de votre compte dès que la transaction est dénouée chez le commerçant soit de « débit différé » (les achats sont regroupés et débités globalement une fois par mois). Enfin ces cartes sont de plus en plus de débit et crédit à la fois. La Loi Lagarde oblige les commerçants à vous demander quel type de règlement vous désirez (comptant où à crédit) sachez que le crédit de votre carte n’est pas bon marché : de 11 à 18 % selon les cartes, les banques, les clients, les montants empruntés, bref c’est compliqué de s’y retrouver !

. Enfin ces cartes sont de plus en plus de débit et crédit à la fois. La Loi Lagarde oblige les commerçants à vous demander quel type de règlement vous désirez (comptant où à crédit) sachez que le crédit de votre carte n’est pas bon marché : de 11 à 18 % selon les cartes, les banques, les clients, les montants empruntés, bref c’est compliqué de s’y retrouver !")

15

C. Les assurances d’assistance

Assurances et assistance Ma carte visa est dotée de garanties d’assurances et d’assistance qui me couvrent pendant mes voyages. Je peux effectuer certaines démarches depuis le site . Quelle est la différence entre assurances et assistance ? Les Assurances me protègent dans tous mes déplacements. Elles me remboursent a posteriori en cas de sinistre. Pour en profiter, il me suffit d’avoir payé mon voyage avec ma carte. L’Assistance est mon interlocuteur privilégié, 24h/24 et dans le monde entier en cas de maladie ou de blessure. Pour en bénéficier, il me suffit d’être porteur d’une carte Visa en cours de validité et de contacter l’assistance avant d’engager toute dépense. Le numéro est indiqué au dos de ma carte. Dans l’espace assurances, je vais pouvoir : consulter mes notices d’assurance (annulation de voyage, véhicule de location, ski…) télécharger une attestation d’assurance déclarer et suivre un sinistre m’informer sur le remboursement des taxes d’aéroport Dans l’espace assistance, je vais pouvoir : consulter mes notices d’assistance (rapatriement, assistance juridique…) télécharger une attestation rapatriement (par exemple, pour pour les destinations où elle est systématiquement demandée : Cuba, Russie, Chine…)

télécharger une attestation d’assurance. déclarer et suivre un sinistre. m’informer sur le remboursement des taxes d’aéroport. Dans l’espace assistance, je vais pouvoir : consulter mes notices d’assistance (rapatriement, assistance juridique…) télécharger une attestation rapatriement (par exemple, pour pour les destinations où elle est systématiquement demandée : Cuba, Russie, Chine…)")

16

D. Les aspects commerciaux

Une banque est une entreprise qui gère les dépôts, collecte l’épargne des clients, accorde des prêts et offre des services financiers. Elle doit conserver et développer ses parts de marché pour prospérer. Et les commerciaux sont fondamentaux pour conquérir et fidéliser la clientèle. Dans les banques, l’aspect commercial est particulièrement présent dans les différents métiers. En choisissant de travailler dans ce secteur, vous contribuez à développer le chiffre d’affaires des banques. Celui-ci, nommé "produit net bancaire", provient des charges financières (les agios) sur les opérations, des commissions sur les services financiers (cartes bancaires, etc.) et des intérêts perçus en plaçant et prêtant l’argent déposé par leurs clients. Commercial dans l’âme, vous allez ainsi être motivé au quotidien en vendant différents produits et services. Si vous êtes au contact des particuliers, vous serez chargé de la délivrance de moyens de paiement(cartes bancaires, carnets de chèques, devises étrangères…), de la vente des produits d’épargne(plans d’épargne, comptes titres, formules d’assurance-vie…), de la gestion des prêts immobiliers ou à la consommation. Vous aurez en outre à proposer des services aussi divers que l’accès à des coffres, la souscription et la conservation de titres, le passage d’ordres de bourse ou la commercialisation de contrats d’assurances. Si vous êtes chargé d’une clientèle d’entreprises, vous aurez le même type de services à proposer que les chargés de clientèle particuliers, mais avec des différences de montants, de nombre d’opérations et de complexité (opérations internationales ou engineering financier par exemple).

sur les opérations, des commissions sur les services financiers (cartes bancaires, etc.) et des intérêts perçus en plaçant et prêtant l’argent déposé par leurs clients. Commercial dans l’âme, vous allez ainsi être motivé au quotidien en vendant différents produits et services. Si vous êtes au contact des particuliers, vous serez chargé de la délivrance de moyens de paiement(cartes bancaires, carnets de chèques, devises étrangères…), de la vente des produits d’épargne(plans d’épargne, comptes titres, formules d’assurance-vie…), de la gestion des prêts immobiliers ou à la consommation. Vous aurez en outre à proposer des services aussi divers que l’accès à des coffres, la souscription et la conservation de titres, le passage d’ordres de bourse ou la commercialisation de contrats d’assurances. Si vous êtes chargé d’une clientèle d’entreprises, vous aurez le même type de services à proposer que les chargés de clientèle particuliers, mais avec des différences de montants, de nombre d’opérations et de complexité (opérations internationales ou engineering financier par exemple).")

17

IV. Les autres moyens de paiement

Le virement Comment effectuer un virement Le virement giro Le prélèvement Le prélèvement automatique Le prélèvement sepa

18

B. Comment effectuer un virement ?

A. Le virement Le virement est une opération d’envoi ou de réception d’argent entre 2 comptes bancaires, Virement interne: virement dans la même banque, Virement externe: virement dans 2 banques différentes Virement domestique: virement dans le même pays Virement SEPA: virement dans 2 pays de l’espace économique européen (zone euro) Transfert international: virement entre 2 pays (via le réseau SWIFT, WESTERN UNION) Le virement peut être: Occasionnel: l’ordre est donnée une seule fois Permanents (réguliers ou automatique): Le client donne l’ordre de payer une certaine somme (de façon mensuelle, trimestrielle ou annuelle) Ex: Locataire → Propriétaire ou Client EDF→EDF B. Comment effectuer un virement ? Pour effectuer un virement il est nécessaire que le « donneur d’ordre » dispose d’un ensemble d’informations sur le bénéficiaire: Son nom et prénom Le nom de la banque détenant son compte en banque Ses coordonnées bancaires RIB ou IBAN Le bénéficiaire communique ses coordonnées bancaires au donneur d’ordre, qui remplit le montant, signe et transmet à sa banque, C. Le virement GIRO Le GIRO est un système de paiement, plus précisément de virement bancaire où le bénéficiaire n’intervient pas, Le bénéficiaire communique ses coordonnées bancaire au donneur d’ordre, généralement sur papier libre, Le donneur peut alors virer le montant de son choix vers le compte du bénéficiaire, sans que ce dernier n’ait à se manifester , Le donneur d’ordre est ensuite notifié du succès de l’opération

Transfert international: virement entre 2 pays (via le réseau SWIFT, WESTERN UNION) Le virement peut être: Occasionnel: l’ordre est donnée une seule fois. Permanents (réguliers ou automatique): Le client donne l’ordre de payer une certaine somme (de façon mensuelle, trimestrielle ou annuelle) Ex: Locataire → Propriétaire ou Client EDF→EDF. B. Comment effectuer un virement Pour effectuer un virement il est nécessaire que le « donneur d’ordre » dispose d’un ensemble d’informations sur le bénéficiaire: Son nom et prénom. Le nom de la banque détenant son compte en banque. Ses coordonnées bancaires RIB ou IBAN. Le bénéficiaire communique ses coordonnées bancaires au donneur d’ordre, qui remplit le montant, signe et transmet à sa banque, C. Le virement GIRO. Le GIRO est un système de paiement, plus précisément de virement bancaire où le bénéficiaire n’intervient pas, Le bénéficiaire communique ses coordonnées bancaire au donneur d’ordre, généralement sur papier libre, Le donneur peut alors virer le montant de son choix vers le compte du bénéficiaire, sans que ce dernier n’ait à se manifester , Le donneur d’ordre est ensuite notifié du succès de l’opération.")

19

E. Le prélèvement automatique

D. Le prélèvement Fonctionnement: Ce mode de paiement est très pratique pour payer des factures (ex: abonnement, impôts, électricité), Le donneur d’ordre est informé du prélèvement à venir (par un avis, un échéancier, facture) au moins 14 jours avant la date d’échéance prévue, sauf accord préalable entre vous et le créancier sur un autre délai, On pourra alors contrôler le prélèvement et si besoin le contester. E. Le prélèvement automatique Le prélèvement bancaire est habituellement sous forme de prélèvement automatique, C’est un transfert de fonds répétitifs souvent de façon périodiques (mensuelle, trimestrielle ou annuelle), On le nomme également Ordre Général de Paiement (OGP), Le payeur fourni pour cela au bénéficiaire (personne physique ou morale) une autorisation permanente ou ponctuelle prélèvement (un mandat) accompagnée de ses coordonnées bancaires, Le bénéficiaire transmet à sa banque cette autorisation qui à son tour à la banque du payeur pour qu’elle l’enregistre, Cette autorisation ne comporte aucune limitation: ni dans son montant, ni dans sa durée, Le numéro d’émetteur (NNE) , attribué au bénéficiaire , est un simple document émis par la Banque de France, Il n’offre aucune garantie de sérieux du bénéficiaire au payeur, Cette opération peut être considéré comme l’inverse du virement automatique, avec par ailleurs la différence que pour ce dernier la somme virée périodiquement est fixée d’avance alors qu’en cas de prélèvement elle est fixée à chaque opération par le bénéficiaire, Un prélèvement suppose pour la banque émettrice d’utiliser les codes identifiant le compte bénéficiaire (IBAN) et de la banque destinataire (BIC) normalisés au niveau international, Lors de la mise en place, le débiteur doit donc les fournir.

, Le donneur d’ordre est informé du prélèvement à venir (par un avis, un échéancier, facture) au moins 14 jours avant la date d’échéance prévue, sauf accord préalable entre vous et le créancier sur un autre délai, On pourra alors contrôler le prélèvement et si besoin le contester. E. Le prélèvement automatique. Le prélèvement bancaire est habituellement sous forme de prélèvement automatique, C’est un transfert de fonds répétitifs souvent de façon périodiques (mensuelle, trimestrielle ou annuelle), On le nomme également Ordre Général de Paiement (OGP), Le payeur fourni pour cela au bénéficiaire (personne physique ou morale) une autorisation permanente ou ponctuelle prélèvement (un mandat) accompagnée de ses coordonnées bancaires, Le bénéficiaire transmet à sa banque cette autorisation qui à son tour à la banque du payeur pour qu’elle l’enregistre, Cette autorisation ne comporte aucune limitation: ni dans son montant, ni dans sa durée, Le numéro d’émetteur (NNE) , attribué au bénéficiaire , est un simple document émis par la Banque de France, Il n’offre aucune garantie de sérieux du bénéficiaire au payeur, Cette opération peut être considéré comme l’inverse du virement automatique, avec par ailleurs la différence que pour ce dernier la somme virée périodiquement est fixée d’avance alors qu’en cas de prélèvement elle est fixée à chaque opération par le bénéficiaire, Un prélèvement suppose pour la banque émettrice d’utiliser les codes identifiant le compte bénéficiaire (IBAN) et de la banque destinataire (BIC) normalisés au niveau international, Lors de la mise en place, le débiteur doit donc les fournir.")

20

F. Le prélèvement SEPA Le prélèvement SEPA repose sur une autorisation donnée au créancier de prélever sur votre compte (signature d’un mandat de prélèvement), sans indication du montant. Pour le mettre en place, il suffit de remplir le mandat de prélèvement remis par le créancier et de lui retourner signé, accompagné de votre relevé d’identité bancaire (RIB). Votre accord est valable jusqu’à révocation. Le créancier conserve votre mandat de prélèvement qui contient : Nom et adresse Le RIB avec les codes IBAN et BIC, Les noms, adresse et identifiant du créancier (ICS) La nature du prélèvement (ponctuel ou récurrent), La date de signature du mandat La référence Unique de mandat –(RUM) (à noter pour permettre d’identifier le prélèvement si besoin) Votre signature

, sans indication du montant. Pour le mettre en place, il suffit de remplir le mandat de prélèvement remis par le créancier et de lui retourner signé, accompagné de votre relevé d’identité bancaire (RIB). Votre accord est valable jusqu’à révocation. Le créancier conserve votre mandat de prélèvement qui contient : Nom et adresse. Le RIB avec les codes IBAN et BIC, Les noms, adresse et identifiant du créancier (ICS) La nature du prélèvement (ponctuel ou récurrent), La date de signature du mandat. La référence Unique de mandat –(RUM) (à noter pour permettre d’identifier le prélèvement si besoin) Votre signature.")

21

V. Les circuits de traitement des moyen de paiement

Les délais de traitement Le circuit de traitement de la carte bancaire Le circuit de traitement des chèques Le circuit de traitement de la carte bancaire en ligne

22

A. Les délais de traitement

Les délais de traitement varient selon le mode de paiement utilisé et selon la banque et le pays, Mode de paiement Délais de traitement moyens Carte bancaire Immédiatement. Si votre paiement échoue, voir : Paiements par carte bancaire. PayPal Jusqu'à 3 jours ouvrés. Si votre paiement échoue, voir : Paiements PayPal. Dépôt bancaire ou virement bancaire 3 à 5 jours ouvrés à compter du virement. Chèque (États-Unis uniquement) 5 à 10 jours ouvrés à compter de l'expédition du chèque. Virement bancaire local 7 à 10 jours ouvrés à compter du virement.

5 à 10 jours ouvrés à compter de l expédition du chèque. Virement bancaire local. 7 à 10 jours ouvrés à compter du virement.")

23

B. Le circuit de traitement de la Carte bancaire

* *Institution financière à caractère bancaire qui est chargée de la collecte d'argent dans un modèle de vente via terminal physique ou de vente à distance.

24

C. Le circuit de traitement des chèques

25

La compensation et les règlements interbancaires

Il faut d'abord savoir que les transactions entre agents non bancaires (ANB) représentent chaque jour plusieurs dizaines de millions d'opérations, ce qui impose des traitements en compensation pour que leurs règlements soient menés à bonne fin. LA COMPONSATION BILATERALE

représentent chaque jour plusieurs dizaines de millions d opérations, ce qui impose des traitements en compensation pour que leurs règlements soient menés à bonne fin. LA COMPONSATION BILATERALE.")

26

D. Le circuit de traitement de carte bancaire en ligne

27

VI. La mercatique directe

Définition et objectif Les principales techniques de mercatique direct L utilisation des bases de données Les limites de la mercatique direct

28

A. Définition et objectifs

Le marketing bancaire correspond au marketing des services et des produits mais appliqué à la banque. C'est à dire qu'une banque, pour attirer des clients, doit proposer des produits (financiers) et services différents des autres banques. Le marketing direct se singularise des autres modes d’actions marketing et notamment de la publicité par le fait qu’une campagne de marketing direct : – propose un message personnalisé – soit adressée à partir d’un fichier (adresse, numéro de téléphone…) – ait pour objectif une réponse plus ou moins immédiate du destinataire A travers toutes ces démarches, l'objectif des banques est de recruter de nouveaux clients dès le plus jeune âge et fidéliser les clients actuels. B. Les principales techniques de Mercatique direct. Les canaux historiques de la mercatique direct sont le courrier, le téléphone, le fax auxquels s’est ajouté plus récemment internet avec notamment l’utilisation de l’ à des fins marketing. Un outil informatique de type GRC permet à une entreprise de gérer plus facilement ses prospects et clients. Ce type d’outil est aussi appelé application de CRM ( Customer Relationship Management). Un ensemble d’informations concernant le prospect/client (date de naissance, âge, sexe, adresse…etc) est inclus dans la base de données informatique. Ces informations vont servir de base de travail à toute action de marketing direct, Le marketing bancaire à considérablement évolué. Le discourt publicitaire est devenu « moins institutionnel » et de nombreux acteurs ont cassé les vieux codes du secteur. En effet ces techniques de marketing ont évolué ses dernières années pour plusieurs raisons. Tout d'abord l’évolution technologique avec la création de la carte de crédit, la création de la banque en ligne et des services associés au web. De même, le secteur bancaire adopte progressivement des techniques issues de la grande consommation( technique promotionnelles, programme de fidélisation, packages, etc…).

et services différents des autres banques. Le marketing direct se singularise des autres modes d’actions marketing et notamment de la publicité par le fait qu’une campagne de marketing direct : – propose un message personnalisé – soit adressée à partir d’un fichier (adresse, numéro de téléphone…) – ait pour objectif une réponse plus ou moins immédiate du destinataire A travers toutes ces démarches, l objectif des banques est de recruter de nouveaux clients dès le plus jeune âge et fidéliser les clients actuels. B. Les principales techniques de Mercatique direct. Les canaux historiques de la mercatique direct sont le courrier, le téléphone, le fax auxquels s’est ajouté plus récemment internet avec notamment l’utilisation de l’ à des fins marketing. Un outil informatique de type GRC permet à une entreprise de gérer plus facilement ses prospects et clients. Ce type d’outil est aussi appelé application de CRM ( Customer Relationship Management). Un ensemble d’informations concernant le prospect/client (date de naissance, âge, sexe, adresse…etc) est inclus dans la base de données informatique. Ces informations vont servir de base de travail à toute action de marketing direct, Le marketing bancaire à considérablement évolué. Le discourt publicitaire est devenu « moins institutionnel » et de nombreux acteurs ont cassé les vieux codes du secteur. En effet ces techniques de marketing ont évolué ses dernières années pour plusieurs raisons. Tout d abord l’évolution technologique avec la création de la carte de crédit, la création de la banque en ligne et des services associés au web. De même, le secteur bancaire adopte progressivement des techniques issues de la grande consommation( technique promotionnelles, programme de fidélisation, packages, etc…).")

29

C. L’utilisation des bases de données

Le marketing bancaire s’appuie fortement sur l’analyse des données clients (big data), le cycle de vie du client, et sur la gestion des événements (anniversaire, échéance produit, etc.). C’est un marketing pour lequel la dimension « multicanal » est évidemment très importante. Les décisions et actions du marketing bancaire sont très centralisées au niveau des directions marketing et des plateformes de gestion de la relation client. D. Les limites de la mercatiques direct Le Marketing direct a aussi ses limites. Tout d’abord, il faut bien savoir doser vos campagnes, quelque soit le support utilisé, au risque de lasser vos cibles. Si vous choisissez l’ , vous devez respecter certaines règles pour éviter de tomber dans les SPAMS de vos destinataires. Le contenu de vos campagnes doit également être pertinent, c’est-à-dire avec des informations utiles ou des promotions attrayantes. Si certains outils comme le courrier ou le mail peuvent permettre une personnalisation du message, a contrario vous serez limité avec de la publicité à grande échelle sur des catalogues. De même, la prospection par téléphone est freinée avec les listes oranges ou rouges. Elle peut également susciter un sentiment d’intrusion dans la sphère privée. Une autre limite existe avec le SMS où vous vous devez rédiger un texte court et où ceux-ci restent encore mal vécus par de nombreux prospects. Vous le voyez, chaque outil à disposition a ses limites.

, le cycle de vie du client, et sur la gestion des événements (anniversaire, échéance produit, etc.). C’est un marketing pour lequel la dimension « multicanal » est évidemment très importante. Les décisions et actions du marketing bancaire sont très centralisées au niveau des directions marketing et des plateformes de gestion de la relation client. D. Les limites de la mercatiques direct. Le Marketing direct a aussi ses limites. Tout d’abord, il faut bien savoir doser vos campagnes, quelque soit le support utilisé, au risque de lasser vos cibles. Si vous choisissez l’ , vous devez respecter certaines règles pour éviter de tomber dans les SPAMS de vos destinataires. Le contenu de vos campagnes doit également être pertinent, c’est-à-dire avec des informations utiles ou des promotions attrayantes. Si certains outils comme le courrier ou le mail peuvent permettre une personnalisation du message, a contrario vous serez limité avec de la publicité à grande échelle sur des catalogues. De même, la prospection par téléphone est freinée avec les listes oranges ou rouges. Elle peut également susciter un sentiment d’intrusion dans la sphère privée. Une autre limite existe avec le SMS où vous vous devez rédiger un texte court et où ceux-ci restent encore mal vécus par de nombreux prospects. Vous le voyez, chaque outil à disposition a ses limites.")

30

VII. La banque multicanal

Le plan de l agence Banque en ligne La nouvelle organisation de la banque multi canal

31

Pour être plus proches des particuliers et pour permettre aux clients de bénéficier des différents services bancaires, la plupart des banques multiplient les points de contact, entre autres les appels téléphoniques, les guichets automatiques, les applications mobiles et les sites web. Pour que ce changement soit bénéfique, les stratégies de distribution doivent également évoluer pour s'y adapter. A. La place de l’agence Malgré tout les avantages de cette stratégie « multicanal », les spécialistes estiment que le changement n’est pas encore total. En effet, certain produits ne sont disponibles qu’en agence alors que d’autre ne sont proposés qu’n ligne, Pour que le concept soit effectif, il faudrait que chaque produit soit disponible à travers plusieurs canaux. Etant donné que les informations présentées sur les portails virtuel sont déjà très complètes, les conseillers client qui travaillent dans les agences sont désœuvrés. Ainsi, ils doivent assurer de nouvelles fonctions telle que l’orientation des clients vers les canaux disponible en fonction de leurs besoins. Ils doivent aussi être capable de déterminer les principaux besoin de leurs interlocuteurs pour leur proposer des services adaptés à leurs mode de vie.

32

B. Banque en ligne Qu’est-ce qu’une banque sur internet ?

Une banque en ligne, c’est avant tout une banque. Cela veut dire qu’elle vous apporte, à quelques exceptions près, les mêmes services mais que sa dématérialisation lui permet de vous proposer des tarifs plus performants que les établissements classiques. Comme nous allons le voir, les banques en ligne ont profondément évolué ces dernières années et disposent d’offres très performantes qui vont au-delà du simple tarif. Qu’est-ce qu’une banque sur internet ? C’est un établissement bancaire classique à ceci près qu’il ne dispose pas, la plupart du temps, de guichet pour accueillir le public et que tout (ou presque) se déroule sur internet. A l’heure actuelle, de nombreuses banques en ligne sont en fait des filiales des grands groupes bancaires nationaux ou internationaux, même si quelques enseignes privées indépendantes sont encore de la partie. Ce qui fait la principale force des eBanques, ce sont leurs tarifs qui, basés sur le fait qu’il n’y a pas d’établissement à gérer, sont souvent plus performants que les agences standards. Parallèlement, ces banques d’un nouvel âge, proposent souvent des services gratuits, comme par exemple la carte bancaire la première année, et parfois des bonus lors de l’ouverture de votre compte. Il existe plusieurs types de produits, certaines enseignes, comme vous le verrez dans notre comparatif des banques en ligne, proposent pour leur part des produits très spécifiques de placement ou des rémunérations de comptes très alléchantes. A qui s’adresse-t-elle ? Initialement conçues pour répondre à une nouvelle génération de clients qui évoluent avec les nouvelles technologies et qui savent facilement se passer d’un guichet, les banques sur internet ont maintenant dépassé ce stade. Du coup, les nouveaux établissements se positionnement clairement comme étant à la fois des alternatives aux banques classiques mais aussi des compléments avec des produits parfois spécifiques et une approche vendue comme simplifiée. De fait, la banque en ligne s’adresse autant aux générations Internet qui ne veulent plus des contraintes d’un guichet, qu’à ceux qui souhaitent avoir plusieurs comptes, dont certains dans des établissements qui ne possèdent pas d’agence mais qui proposent d’autres avantages.

se déroule sur internet. A l’heure actuelle, de nombreuses banques en ligne sont en fait des filiales des grands groupes bancaires nationaux ou internationaux, même si quelques enseignes privées indépendantes sont encore de la partie. Ce qui fait la principale force des eBanques, ce sont leurs tarifs qui, basés sur le fait qu’il n’y a pas d’établissement à gérer, sont souvent plus performants que les agences standards. Parallèlement, ces banques d’un nouvel âge, proposent souvent des services gratuits, comme par exemple la carte bancaire la première année, et parfois des bonus lors de l’ouverture de votre compte. Il existe plusieurs types de produits, certaines enseignes, comme vous le verrez dans notre comparatif des banques en ligne, proposent pour leur part des produits très spécifiques de placement ou des rémunérations de comptes très alléchantes. A qui s’adresse-t-elle Initialement conçues pour répondre à une nouvelle génération de clients qui évoluent avec les nouvelles technologies et qui savent facilement se passer d’un guichet, les banques sur internet ont maintenant dépassé ce stade. Du coup, les nouveaux établissements se positionnement clairement comme étant à la fois des alternatives aux banques classiques mais aussi des compléments avec des produits parfois spécifiques et une approche vendue comme simplifiée. De fait, la banque en ligne s’adresse autant aux générations Internet qui ne veulent plus des contraintes d’un guichet, qu’à ceux qui souhaitent avoir plusieurs comptes, dont certains dans des établissements qui ne possèdent pas d’agence mais qui proposent d’autres avantages.")

33

C. La nouvelle organisation de la banque multi canal

Les banques multiplient les expérimentations avec de nouveaux concepts d’agences, le lancement de banques en lignes, d’e-agences, d’applications mobiles ou encore le déploiement sur les réseaux sociaux. Désormais, les canaux à distance occupent une place centrale dans les dispositifs. Tout l’enjeu pour les banques est de réussir le passage d’une stratégie multicanal à une stratégie cross canal. Les innovations technologiques s’accompagnent en effet d’une inflation de canaux aux fonctionnalités enrichies, modifiant en profondeur la relation client. Aussi, les chantiers multicanal fleurissent. Exemples : le plan « Ambition SG 2015 » de la Société Générale ou encore l’unification de la gestion de la relation clients des Caisses d’Épargne. Le multicanal soulève plusieurs problématiques. En effet, les banques se livrent aussi bataille pour conquérir de nouveaux clients. Sur Internet, elles se retrouvent en compétition avec les pures players au risque de faire monter la concurrence intra-groupe. Le manque de visibilité de l’offre ou de la marque est aussi un autre risque à prendre en compte. Et si l’heure de l’offre de la souscription d’offre en ligne n’a pas encore sonné, la mobilité est bien au cœur des réflexions. Les Smartphones pourraient dans le futur devenir un support essentiel pour innover en matière de services. « Travel’r » de BNP Paribas ou « Money center » de Boursorama illustrent cette démarche. Sans oublier les initiatives encore timides des établissements sur les réseaux sociaux. Comme le rappelle Xe Rfi, la révolution des modèles de distribution bancaire est bien en marche. "Le multicanal dans les banques - Expérimenter les modèles du futur et optimiser le cross canal". Cette analyse fait le point sur les stratégies multicanal des banques françaises. Même si (avec 95 % des ventes), l'agence reste le premier canal de souscription, sa fréquentation baisse régulièrement (environ 5 à 6 % par an). Et le Web prend de l'importance. Internet est devenu le premier canal utilisé pour obtenir des informations avant de souscrire des produits. Internet se situe aussi en tête des canaux de gestion de la banque au quotidien (consultations de compte, virements, etc.). En revanche, les souscriptions y sont marginales, même si certaines ventes comme le crédit consommation ou l’assurance ont décollé.

, l agence reste le premier canal de souscription, sa fréquentation baisse régulièrement (environ 5 à 6 % par an). Et le Web prend de l importance. Internet est devenu le premier canal utilisé pour obtenir des informations avant de souscrire des produits. Internet se situe aussi en tête des canaux de gestion de la banque au quotidien (consultations de compte, virements, etc.). En revanche, les souscriptions y sont marginales, même si certaines ventes comme le crédit consommation ou l’assurance ont décollé.")

Présentations similaires

>")