Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Réunions départementales MARS/AVRIL 2016 Académie de Clermont-Fd

2

Une démarche de contrôle interne chez l’ordonnateur à déployer en EPLE Une mallette de maitrise des risques comptables et financiers mise à disposition des établissements Un témoignage Chef d’établissement/gestionnaire Un plan de déploiement académique Une évolution forte de la fonction à court et moyen termes Télépaiement Développement de la facturation électronique Nouveaux systèmes d’informations financières Un premier bilan de l’utilisation de l’application Dém’act

4

Décret 2011-775 du 28/06/2011 prévoit dans les administrations publiques la mise en œuvre d’un contrôle interne, d’un audit interne et d’un plan d’action Décret 2012-146 du 7/11/2012 relatif à la gestion budgétaire et comptable publique décrit 2 types de contrôle interne: Le contrôle interne budgétaire a pour objet de maîtriser les risques afférents à la poursuite des objectifs de qualité de la comptabilité budgétaire et de soutenabilité de la programmation et de son exécution. Le contrôle interne comptable a pour objet la maîtrise des risques afférents à la poursuite des objectifs de qualité des comptes, depuis le fait générateur d’une opération jusqu’à son dénouement comptable ( de l’ordonnateur au comptable). Circulaire MEN 2013-189 du 14/10/2013 prévoit dans son axe III le développement et l’approfondissement du contrôle interne en EPLE en s’appuyant dès à présent sur l’outil d’aide au diagnostic (ODICé ordonnateur et comptable) Instruction codificatrice M9.6, § 3133) Instruction codificatrice M9.6, § 3133) Une obligation réglementaire mais aussi une nécessité professionnelle

. Circulaire MEN du 14/10/2013 prévoit dans son axe III le développement et l’approfondissement du contrôle interne en EPLE en s’appuyant dès à présent sur l’outil d’aide au diagnostic (ODICé ordonnateur et comptable) Instruction codificatrice M9.6, § 3133) Instruction codificatrice M9.6, § 3133) Une obligation réglementaire mais aussi une nécessité professionnelle.")

5

Une démarche de contrôle interne doit être avant tout comprise par l’ensemble des acteurs pour être bien acceptée: C’ est une démarche rassurante pour les acteurs concernés: ce n’est pas un moyen de contrôle de l’action de l’ordonnateur ou du comptable mais un moyen de maitriser l’activité ( c’est se doter d’ une assurance raisonnable ) En anglais « control » En français « maitrise » C’est une démarche de progrès et d’amélioration du fonctionnement, qui ne doit pas constituer une charge de travail supplémentaire C’est une démarche responsable: Beaucoup de problèmes surviennent par manque d’anticipation et/ou de concertation C’est une démarche qui répond à un objectif précis ODICE ne peut pas se limiter à un état des lieux C’est une démarche de sécurisation indispensable dans un contexte de complexité accrue C’est une démarche constructive Elle permet de réfléchir à ses pratiques, de prendre du recul et d’appliquer les règles C’est une démarche collaborative Elle doit aboutir à une mutualisation des bonnes pratiques ( élaboration d’outils académiques)

En anglais « control » En français « maitrise » C’est une démarche de progrès et d’amélioration du fonctionnement, qui ne doit pas constituer une charge de travail supplémentaire C’est une démarche responsable: Beaucoup de problèmes surviennent par manque d’anticipation et/ou de concertation C’est une démarche qui répond à un objectif précis ODICE ne peut pas se limiter à un état des lieux C’est une démarche de sécurisation indispensable dans un contexte de complexité accrue C’est une démarche constructive Elle permet de réfléchir à ses pratiques, de prendre du recul et d’appliquer les règles C’est une démarche collaborative Elle doit aboutir à une mutualisation des bonnes pratiques ( élaboration d’outils académiques)")

6

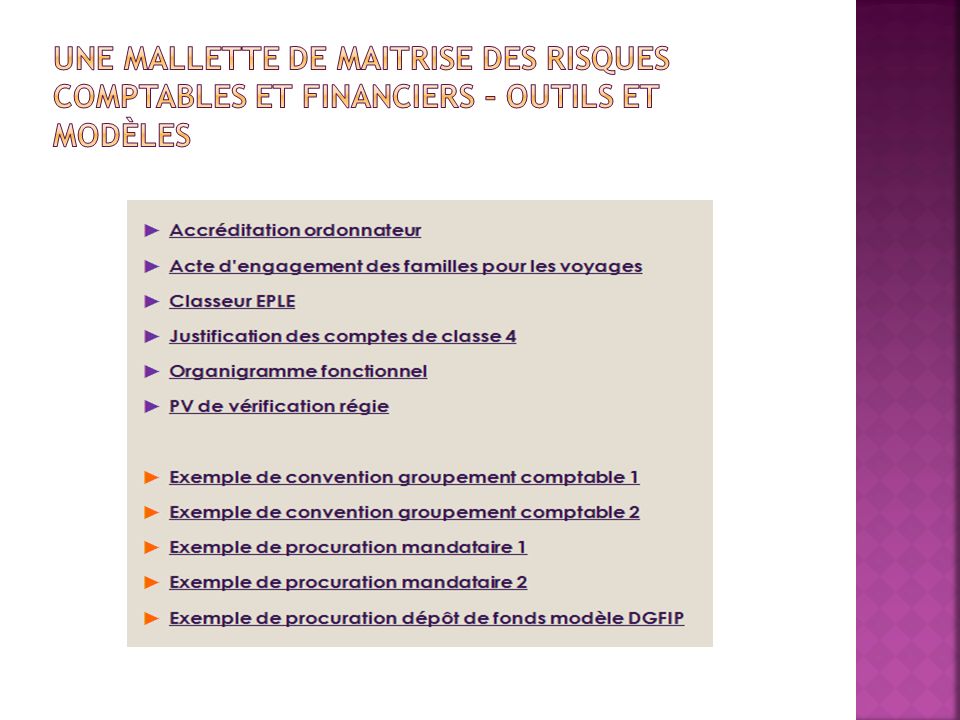

Une mallette rédigée par les utilisateurs ( chefs d’établissements, gestionnaires, comptables, services conseils RECTORAT ) sous le pilotage du bureau DAF A3 du MEN Une mallette qui propose: Un outil de diagnostic appelé ODICE Des fiches procédures Des outils et modèles Des liens

sous le pilotage du bureau DAF A3 du MEN Une mallette qui propose: Un outil de diagnostic appelé ODICE Des fiches procédures Des outils et modèles Des liens")

7

ODICE : Deux Outils de Diagnostic Interne en Eple: ODICE ORDO ODICE AGENCE COMPTABLE L’outil ODICE ORDO se présente sous la forme d’un questionnaire découpé en 11 items permettant d’auto-diagnostiquer le fonctionnement de son établissement Les réponses aux questions posées dans chaque ITEM se font par OUI ou NON Les réponses sont pondérées sur 3 niveaux ( risque moyen, fort ou très fort) Un onglet MENU PRINCIPAL synthétise les résultats qui sont agrégés dans un onglet spécifique d’ODICE AGENCE COMPTABLE aux cotés des résultats de l’ensemble des ODICE ORDO du groupement comptable Présentation d’un auto diagnostic réalisé par un EPLE

Un onglet MENU PRINCIPAL synthétise les résultats qui sont agrégés dans un onglet spécifique d’ODICE AGENCE COMPTABLE aux cotés des résultats de l’ensemble des ODICE ORDO du groupement comptable Présentation d’un auto diagnostic réalisé par un EPLE")

8

Les fiches de procédure proposées Voyages scolaires Admission en non valeur Marchés publics Régie et caisse Bourses nationales Suivi des comptes et développements Comptabilité patrimoniale Dépenses Dépôts et cautionnements Fonds sociaux Provisions Décisions budgétaires modificatives L’architecture des fiches Une définition du thème traité Une procédure listant les tâches à accomplir et leurs échéances, l’identification des acteurs et leurs rôles, les points d’attention, les conseils éventuellement Des liens sur les textes et la documentation de référence

11

Un focus sur 2 thèmes: Les voyages scolaires Le Suivi des comptes et états de développements de soldes

12

DEFINITIONS Fiches de procédure – présentation 12 Les voyages scolaires

13

13

14

14

15

DEFINITIONS Fiches de procédure – présentation 15 Le suivi des comptes et développement des soldes

16

16

17

PROCEDURE Fiches de procédure – présentation 17 2 PROCESSUS : ORGANISATIONNEL ET OPERATIONNEL Les voyages scolaires

18

PROCEDURE Fiches de procédure – présentation 18 Processus organisationnel : 7 étapes 1.la charte des voyages 2.Etablissement des projets initiaux, 3.préparation du Ca sur la programmation 4.recherche de devis et de financement 5. préparation du budget du voyage 6.l’accord du CA sur le principe et le budget du voyage 7.contrôle de légalité

19

19 PROCESSUS ORGANISATIONNEL : 7 étapes

20

20 PROCESSUS ORGANISATIONNEL : 6 étapes

21

PROCEDURE Fiches de procédure – présentation 21 Processus opérationnel : 6 étapes 8) L’engagement des familles 9) Désignation d’un régisseur ou mandataire 10) Engagement de la dépense – signature des contrats et conventions 11) Suivi du recouvrement 12) Organisation matérielle du voyage 13) Bilan pédagogique et financier

L’engagement des familles 9) Désignation d’un régisseur ou mandataire 10) Engagement de la dépense – signature des contrats et conventions 11) Suivi du recouvrement 12) Organisation matérielle du voyage 13) Bilan pédagogique et financier")

22

22 PROCESSUS OPERATIONNEL

23

23

24

PROCEDURE Le suivi des comptes et développement des soldes Fiches de procédure – présentation 24

25

25

26

26 JUSTIFICATION DES COMPTES OUTIL DE DIALOGUE ORDONNATEUR/COMPTABLE

27

27 JUSTIFICATION DES COMPTES LA SIGNIFICATION DES SOLDES

28

28 JUSTIFICATION DES COMPTES LE DEVELOPPEMENT DU SOLDE DU COMPTE : Un outil : qui peut être dématérialisé (pdf) sur lequel des commentaires peuvent être inscrits auquel des fichiers peuvent être accrochés qui peut être signé (ce qui le fige)

sur lequel des commentaires peuvent être inscrits auquel des fichiers peuvent être accrochés qui peut être signé (ce qui le fige)")

29

29 Exemple d’un développement de solde du compte

30

30

31

31

32

32

33

33 Visualisation lorsque la souris pointe le trombone

34

34 Accès au fichier ci-dessous

35

35 Ajout d’un commentaire

36

Fiches de procédure – présentation 36 TEXTES OFFICIELS ET DOCUMENTATION Les voyages scolaires

37

37

38

38

39

le suivi des comptes et développement des soldes Fiches de procédure – présentation 39 TEXTES OFFICIELS ET DOCUMENTATION

40

40

41

Modalités de déploiement académique D’avril à septembre Chaque EPLE renseigne son ODICE ORDO et fait son auto diagnostic Chaque EPLE s’approprie la mallette selon les modalités qui lui conviennent : utilisation des fiches procédures et documents dans la gestion quotidienne Courant Septembre Les gestionnaires animateurs de bassin programment une réunion totalement dédiée au contrôle interne en y associant les chefs d’établissements Première quinzaine d’octobre Le rectorat organise une réunion des animateurs de bassin : chefs d’établissements et gestionnaires pour une restitution académique Cette réunion abordera une question essentielle: comment faire vivre la mallette ? La mallette La mallette

42

Mise en place en EPLE du paiement en ligne par carte bancaire

43

Mode de paiement moderne qui permet aux familles de régler par Internet, au moyen d’une carte bancaire les créances issues de SIECLE GFE : restauration et hébergement voyages scolaires

44

1. Calendrier 2. Mode de paiement sécurisé pour l’établissement les familles 3. Coût 4. Mise en œuvre du télépaiement en EPLE

45

1. Calendrier Application développée et sécurisée par la Direction Générale des Finances Publiques qui est utilisée depuis 2010 dans le secteur des collectivités locales et dans les établissements hospitaliers 1 ère phase d’expérimentation menée avec succès dans les académies de Lille, Nantes et Nice (7 agences comptables, 12 EPLE) 1 er trimestre 2016, extension à d’autres établissements de ces 3 académies (50 EPLE) Septembre 2016, généralisation prévue à l’ensemble des académies

1 er trimestre 2016, extension à d’autres établissements de ces 3 académies (50 EPLE) Septembre 2016, généralisation prévue à l’ensemble des académies.")

46

2. Mode de paiement sécurisé pour l’établissement Réduction du nombre de chèques et des risques liés à leur manipulation Gain de temps appréciable comparé à l’encaissement des chèques bancaires Pas de gestion des rejets de chèques, ni des rejets de prélèvements Choix du montant minimum pour lequel un télépaiement peut être réalisé Fonctionnalité ajoutée dans le logiciel GFC (menu encaissements du module CGENE) Opérations automatisées (envoi des créances, réception des encaissements)

Opérations automatisées (envoi des créances, réception des encaissements).")

47

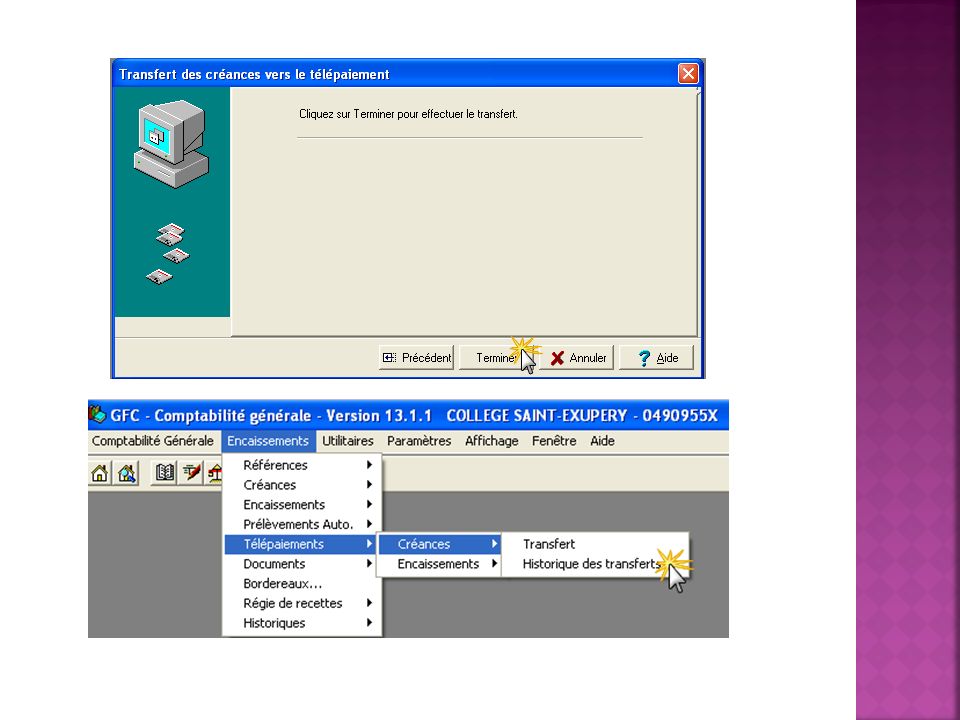

Envoi des créances de GFC vers le télépaiement

49

Retour des encaissements de télépaiement vers GFC via Netsynchro qui met à jour automatiquement la liste des créances dans GFC

50

Réception par mail des tickets de paiement ainsi que d’un ticket journalier avec en PJ un fichier excel où figurent tous les paiements de la journée

52

Schéma des interactions entre les logiciels Agence comptable Parents

53

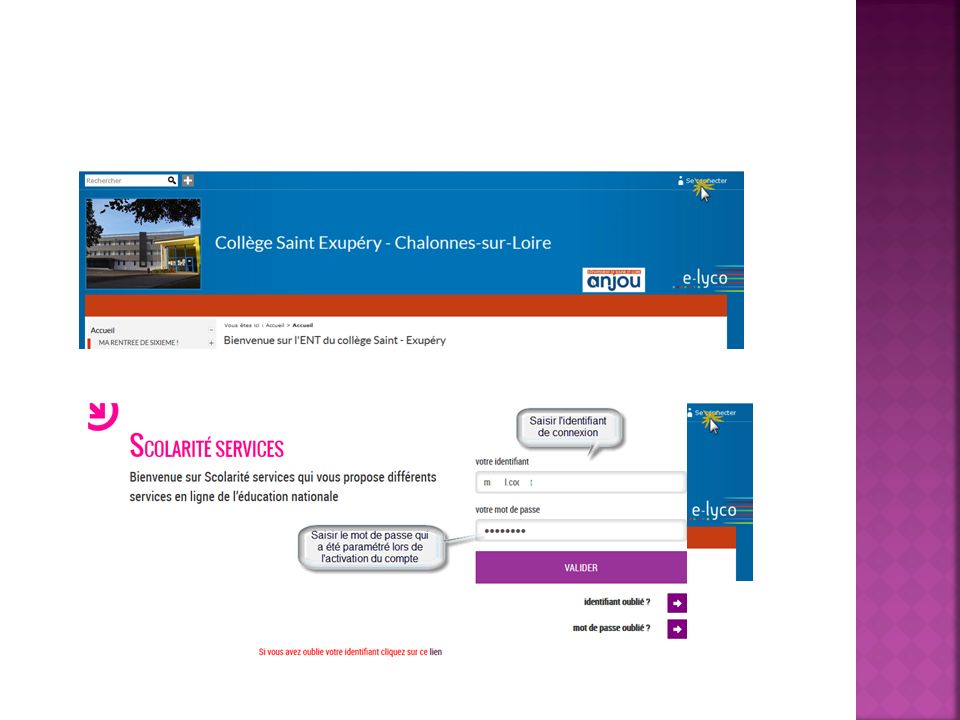

1. Mode de paiement sécurisé pour les familles mode de paiement moderne de plus en plus utilisé par les familles connexion sécurisée avec login/mot de passe à partir de l’ENT de l’établissement

56

visualisation par la famille de toutes ses créances (un ou plusieurs enfants) avec les dates d’échéance et choix de la créance. NB : toutes les créances sont visibles y compris celles soumises au prélèvement automatique, celles-ci ne sont pas accessibles

58

paiements modulables, immédiats retour immédiat du ticket de paiement historique des paiements visibles par la famille possibilité de dialogue avec l’agent comptable via une adresse mail dédiée paiement.RNE@ac-clermont.fr

59

3. Coût Se décompose en : une commission interbancaire, soit : 0,09 € par transaction 0,38 % du montant de la transaction les frais de télépaiement, soit 0,054 € par transaction Ces frais sont à la charge de l’EPLE

60

4. Mise en œuvre du télépaiement en EPLE Activation des Téléservices et du paiement en ligne par les services informatiques académiques (DSI) Vérification de la version de Netsynchro par la DSI

Vérification de la version de Netsynchro par la DSI.")

61

L’ordonnateur et l’agent comptable doivent être moteur dans la mise en place du télépaiement Vote par le CA : du principe du paiement par carte bancaire des créances par les familles de l’autorisation de signer la convention avec la DDFiP ou DRFiP (rôles des partenaires du télépaiement, dispositions financières)

")

62

Contacter le correspondant DDFiP afin de mettre en place la convention de télépaiement. Un numéro client (NumCli) est attribué à l’établissement. Saisir obligatoirement dans la page des paramètres des télés services : le NumCli le montant minimum de paiement l’adresse électronique pour la relation avec les usagers

est attribué à l’établissement. Saisir obligatoirement dans la page des paramètres des télés services : le NumCli le montant minimum de paiement l’adresse électronique pour la relation avec les usagers.")

63

paiement.RNE@ac-clermont.fr

64

Activation par le chef d’établissement des comptes des parents (envoi en masse des informations de connexion) Une fiche métier est en cours d’élaboration par l’équipe de diffusion de Montpellier et par le bureau DAF A3 afin de faciliter la prise en main du Télépaiement par les utilisateurs.

Une fiche métier est en cours d’élaboration par l’équipe de diffusion de Montpellier et par le bureau DAF A3 afin de faciliter la prise en main du Télépaiement par les utilisateurs.")

65

Calendrier et modalités du déploiement

66

Ordonnance 2014-697 du 26 Juin 2014 définit le calendrier d’obligation de facturation électronique pour les émetteurs de factures à destination de l’Etat, des collectivités territoriales et de leurs établissements respectifs Cette disposition généralise par ailleurs aux CT et à tous les établissements publics, l’obligation faite à l’Etat d’accepter les factures électroniques 1 er Janvier 2017:obligation pour les grandes entreprises ( une liste des entreprises concernées sera publiée )et les personnes publiques de transmettre des factures dématérialisées à leurs clients publics 1 er Janvier 2018: Obligation pour les entreprises de taille intermédiaire 1 er Janvier 2019: Obligation pour les petites et moyennes entreprises 1 er Janvier 2020 : Obligation pour les micros entreprises

et les personnes publiques de transmettre des factures dématérialisées à leurs clients publics 1 er Janvier 2018: Obligation pour les entreprises de taille intermédiaire 1 er Janvier 2019: Obligation pour les petites et moyennes entreprises 1 er Janvier 2020 : Obligation pour les micros entreprises")

67

Une Opération pilotée par la DGFIP( modalités de connexion, assistance téléphonique) Une solution technique mutualisée gratuite: création d’un portail dédié sur internet CHORUS PORTAIL PRO au 1 er Janvier 2017 Elle assurera l’identification de chaque émetteur et récepteur de factures via le n°siret notamment Elle permettra le dépôt, la réception, la transmission des factures électroniques et leur suivi Elle assurera l’archivage des factures transmises qui seront consultables pendant 10 ans Trois formats possibles de dépôt des factures En PDF En mode EDI ( échange d’ordinateur à ordinateur) En mode service c’est-à-dire saisie directe de la facture sur la plateforme de dématérialisation

Une solution technique mutualisée gratuite: création d’un portail dédié sur internet CHORUS PORTAIL PRO au 1 er Janvier 2017 Elle assurera l’identification de chaque émetteur et récepteur de factures via le n°siret notamment Elle permettra le dépôt, la réception, la transmission des factures électroniques et leur suivi Elle assurera l’archivage des factures transmises qui seront consultables pendant 10 ans Trois formats possibles de dépôt des factures En PDF En mode EDI ( échange d’ordinateur à ordinateur) En mode service c’est-à-dire saisie directe de la facture sur la plateforme de dématérialisation")

68

Un lycée d’Ussel expérimentateur depuis Octobre 2015 ( travail en partenariat avec la DGFIP qui aboutira à la rédaction d’une procédure pour les EPLE ) Une campagne d’information, d’accompagnement et de formation envers les EPLE sera mise en œuvre tout au long de l’année 2016: Par la DGFIP: chargée du pilotage technique et de la communication vers les fournisseurs et les EPLE ( modalités de connexion, pré-requis….) Par le MEN les services « conseils » des Rectorats disposent de référents « dématérialisation factures » qui vont être formés d’ici Octobre 2016 sur le volet assistance métier, réglementation…) Fin 2016, les EPLE devront paramétrer leurs comptes utilisateurs sur CHORUS PORTAIL PRO A terme, le nouveau SI sera en relation avec la plateforme de dématérialisation des factures

Une campagne d’information, d’accompagnement et de formation envers les EPLE sera mise en œuvre tout au long de l’année 2016: Par la DGFIP: chargée du pilotage technique et de la communication vers les fournisseurs et les EPLE ( modalités de connexion, pré-requis….) Par le MEN les services « conseils » des Rectorats disposent de référents « dématérialisation factures » qui vont être formés d’ici Octobre 2016 sur le volet assistance métier, réglementation…) Fin 2016, les EPLE devront paramétrer leurs comptes utilisateurs sur CHORUS PORTAIL PRO A terme, le nouveau SI sera en relation avec la plateforme de dématérialisation des factures")

69

Quid de la période transitoire 2017 à 2019 durant laquelle les EPLE auront à traiter des factures dématérialisées et des factures non dématérialisées? La DGFIP a saisi la cour des comptes sur la valeur probante de l’impression d’une facture électronique. La décision attendue sera déterminante pour identifier une solution transitoire ( quelques modifications de GFC en cours d’élaboration ), le temps que le futur SI soit développé

, le temps que le futur SI soit développé.")

71

Les 22 collèges du Cantal utilisent Dém’Act depuis le printemps 2015 Généralisation à l’ensemble de l’académie (190 EPLE) depuis novembre 2015 A ce jour ce sont 3 385 actes transmissibles du CA, de la CP et du chef d’établissement qui ont été traités dans l’application sans problème majeur La seule difficulté technique concerne la signature électronique, dont la plateforme est hébergée à Toulouse, et qui connaît quelques coupures

depuis novembre 2015 A ce jour ce sont actes transmissibles du CA, de la CP et du chef d’établissement qui ont été traités dans l’application sans problème majeur La seule difficulté technique concerne la signature électronique, dont la plateforme est hébergée à Toulouse, et qui connaît quelques coupures")

72

Actes validés : Actes du CA et de la CP transmissibles et qui ont été instruits par le Rectorat et par la CT (pour les actes budgétaires) dans les délais Actes du CA,de la CP et du CE non transmissibles, donc exécutoires dès signature du chef d’établissement Exécutoires sans délai ou délai écoulé : Actes exécutoires dès leur transmission (actes du chef d’établissement) Actes du CA et de la CP transmissibles qui n’ont pas été instruits par le Rectorat et la CT (pour les actes budgétaires) dans les délais

dans les délais Actes du CA,de la CP et du CE non transmissibles, donc exécutoires dès signature du chef d’établissement Exécutoires sans délai ou délai écoulé : Actes exécutoires dès leur transmission (actes du chef d’établissement) Actes du CA et de la CP transmissibles qui n’ont pas été instruits par le Rectorat et la CT (pour les actes budgétaires) dans les délais")

73

Classés sans suite Actes du CA du domaine de l’action éducatrice annulés par l’autorité académique Actes du CA du domaine du fonctionnement dont l’autorité académique demande le retrait Annulation ou demande de retrait pour : - Mauvais choix de modèle d’acte - Décision illégale Depuis septembre 2015 pour l’ensemble de l’académie 79 actes ont été classés sans suite

74

Contrats et conventions TypeCAchef d’établissement Contrats annuels inférieurs à 209 000 euros HT et qui s’inscrivent dans la limite des crédits ouverts au budget ou dans la limite d’un montant fixé par le CA (y compris abonnements à des revues, même s’ils s’exécutent sur deux exercices) Pas de vote du CA ni d’acte du CA car ces contrats s’inscrivent dans le cadre de la délégation du CA au chef d’établissement pour la passation des marchés Pas d’acte du chef d’établissement car ces contrats s’inscrivent dans le cadre de la délégation du CA au chef d’établissement pour la passation des marchés Contrats pluriannuels et/ou supérieurs à 209 000 euros HT ou supérieurs aux crédits ouverts au budget ou à un montant fixé par le CA Vote du CA et acte du CA soumis à transmission Pas d’acte du chef d’établissement Conventions Vote du CA et acte du CA soumis à transmission Pas d’acte du chef d’établissement mais le Rectorat peut être amené à demander la transmission de la convention hors Dém’Act

Pas de vote du CA ni d’acte du CA car ces contrats s’inscrivent dans le cadre de la délégation du CA au chef d’établissement pour la passation des marchés Pas d’acte du chef d’établissement car ces contrats s’inscrivent dans le cadre de la délégation du CA au chef d’établissement pour la passation des marchés Contrats pluriannuels et/ou supérieurs à euros HT ou supérieurs aux crédits ouverts au budget ou à un montant fixé par le CA Vote du CA et acte du CA soumis à transmission Pas d’acte du chef d’établissement Conventions Vote du CA et acte du CA soumis à transmission Pas d’acte du chef d’établissement mais le Rectorat peut être amené à demander la transmission de la convention hors Dém’Act")

75

Contrats de travail Dès leur signature les contrats de travail de droit public (AED et AESH) et de droit privé (contrats aidés CUI) doivent être déposés dans Dém’Act Un contrat de travail est un acte du chef d’établissement du domaine du fonctionnement soumis à transmission L’acte du chef d’établissement comprend : - La date du CA et le numéro de l’acte qui autorise le recrutement - Le nom et le prénom de la personne recrutée - La date de début du contrat - En PJ le contrat de travail signé par le CE et le salarié

et de droit privé (contrats aidés CUI) doivent être déposés dans Dém’Act Un contrat de travail est un acte du chef d’établissement du domaine du fonctionnement soumis à transmission L’acte du chef d’établissement comprend : - La date du CA et le numéro de l’acte qui autorise le recrutement - Le nom et le prénom de la personne recrutée - La date de début du contrat - En PJ le contrat de travail signé par le CE et le salarié")

76

Les pièces jointes Acte budget : budget GFC + rapport chef d’établissement Acte DBM : DBM GFC + tableau analyse financière (si prélèvement sur FDR) Acte voyage scolaire : budget détaillé du voyage Acte DHG : tableau répartition des moyens par discipline Acte règlement intérieur : le règlement intérieur de l’établissement avec les modifications mises en évidence (surlignage) Acte rapport annuel d’activité : le rapport annuel d’activité complet

Acte voyage scolaire : budget détaillé du voyage Acte DHG : tableau répartition des moyens par discipline Acte règlement intérieur : le règlement intérieur de l’établissement avec les modifications mises en évidence (surlignage) Acte rapport annuel d’activité : le rapport annuel d’activité complet")

77

Voyages scolaires Dans le cadre réservé au libellé de la délibération indiquer : La destination du voyage Les dates du voyage Les classes concernées Le montant individuel de la participation des familles

79

Avis du CA (nouveauté) Deux modèles d’avis du CA ont été créés dans Dém’Act : - Un avis pour les IMP (indemnités pour mission particulière) - Un avis pour le choix des manuels scolaires Dans la bibliothèque de modèles, les modèles d’avis se trouvent parmi les actes du CA du domaine du fonctionnement transmissibles, bien que les avis ne soient pas des actes. Une fois l’avis transmis par l’EPLE, il est directement classé dans la nouvelle rubrique « Avis transmis pour information ».

80

Affichage des actes du CA Les actes non transmissibles sont immédiatement exécutoires. Les actes transmissibles du domaine du fonctionnement et du domaine de l’action éducatrice sont exécutoires 15 jours après leur transmission au Rectorat. Le budget est exécutoire 30 jours après dernier AR des autorités de contrôle. Une DBM est exécutoire 15 jours après dernier AR des autorités de contrôle. Les actes du CA ayant acquis un caractère exécutoire doivent être publiés, donc affichés dans l’établissement. Attention : dans Dém’Act les actes passent au statut « Actes affichables » dès validation des autorités de contrôle, mais un acte ne doit être affiché qu’après expiration du délai d’instruction (15 jours). Pour savoir si un acte peut être affiché, cliquer sur le pictogramme « Suivi » :

. Pour savoir si un acte peut être affiché, cliquer sur le pictogramme « Suivi » :.")

82

Présentation SELIA Présentation SELIA Présentation Site aide et conseil aux EPLE via SELIA Présentation Site aide et conseil aux EPLE via SELIA

83

Réunions départementales MARS/AVRIL 2016 Académie de Clermont-Fd

Présentations similaires

. RAPPEL DE LA REGLEMENTATION II). LES MODALITES DU CONTROLE DE LEGALITE III). LA STRATEGIE.>")