Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Séminaire de lancement des travaux sur la fiscalité communale Jeudi 9 décembre 2010 – Présidence de la PF Les budgets communaux : les postes de dépenses et de recettes SPCPF & DIPAC

2

Structuration d’un budget communal Les budgets communaux doivent être votés en équilibre en dépenses et en recettes. Deux sections : fonctionnement et investissement, chacune comportant des postes de dépense et de recette propres. La section d’investissement est par nature celle qui a vocation à modifier ou enrichir le patrimoine de la collectivité.

3

Le budget de la commune Dépenses de fonctionnement Recettes de fonctionnement Dépenses d’Investissement Recettes d’Investissement

4

La section de fonctionnement DEPENSES Charges à caractère général Charges de personnel Autres charges de gestion courante Charges financières Charges exceptionnelles RECETTES Excédent antérieur reporté Produits des services du domaine Travaux en régie Impôts et taxes Dotations et participations Produits financiers Produits exceptionnels Transferts de charges Virement à la section d’investissement

5

La section d’investissement DEPENSES Capital des emprunts Opérations d’investissement - travaux - acquisitions - constructions RECETTES Emprunts Subventions et dotations Virement de la section de fonctionnement = Autofinancement

6

Les postes de recettes en 2009 37,4 milliards de Fcfp en 2009 contre 34,3 en 2005 + 9 % en valeur, + 3,5 % rapporté par habitant 31,2 milliards de Fcfp en fonctionnement +17 % en valeur, +11 % rapporté par habitant 6,2 milliards de Fcfp en investissement -18 % en valeur, - 22 % rapporté par habitant

7

Recettes de fonctionnement Montant moyen par habitant : 119 343 Fcfp en PF –114 172 Fcfp IDV –111 904 Fcfp ISLV –132 912 Fcfp Australes –153 145 Fcfp Marquises –171 333 Fcfp TG

9

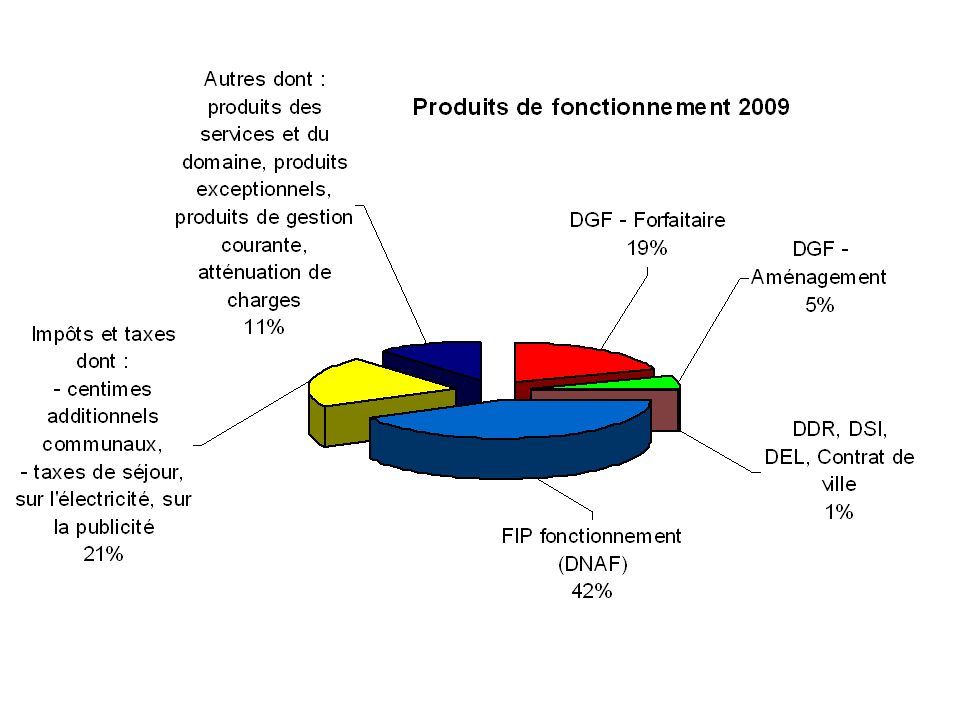

Recettes de fonctionnement Recettes de fonctionnement : –FIP (DNAF) : 42,17 % (+15,9% en valeur depuis 2005) ; 53 % aux Australes, 39,5 % aux IDV –Dotations Etat : 24,64% (+12,5% depuis 2005) ; 39,7 aux TG, 21,1% aux IDV –Fiscalité : 21,2% (13 % pour les seuls CAC soit environ 2/3 du poste «impôts et taxes ; 7,5 % pour la taxe sur l’électricité soit 1/3 des recettes fiscales) 26,8% IDV, 14,3% ISLV, 1-3% TG/IA/IM : constant depuis 2005 –Redevances : 4,5 % essentiellement eau et enlèvement des ordures ménagères. –Autres produits : 8 % (issus du domaine, locations, travaux en régie).

..")

10

Recettes de fonctionnement Taxe ou redevance ? Taxe : prélèvement obligatoire perçu au profit d’une collectivité publique à raison d'un service public sans que son montant soit en rapport direct avec le coût du service. Redevance (pour service rendu) : somme payée par les usagers d’un service public en vue de couvrir les charges de ce service. La redevance est le prix du service. Conclusion : des redevances, sauf pour les déchets (REOM ou TEOM)

: somme payée par les usagers d’un service public en vue de couvrir les charges de ce service. La redevance est le prix du service. Conclusion : des redevances, sauf pour les déchets (REOM ou TEOM).")

11

Recettes de fonctionnement

12

Comparatif par strate de population : - moins de 3 500 hab : 29 communes 45% DNAF, 33% DGF ; 1,3% impôts et taxes ; CAC 0,3% - de 3 500 à 10 000 hab : 10 communes 46% DNAF, 26% DGF ; 8,5% impôts et taxes ; 6,2% CAC - plus de 10 000 hab : 9 communes 40% DNAF ; 20% DGF ; 11% impôts et taxes ; 18% CAC

13

Recettes d’investissement 6,2 Mds Fcfp Origine des recettes : –Dotations et subventions d’investissement (Etat, PF) : 30 % –FIP (DNAI + FIP affecté) : 50 % –Excédents de fonctionnement capitalisés : 9,7 %, Emprunts : 6,2%, Amortissements : 3,2 %

: 30 % –FIP (DNAI + FIP affecté) : 50 % –Excédents de fonctionnement capitalisés : 9,7 %, Emprunts : 6,2%, Amortissements : 3,2 %")

14

Les postes de dépenses en 2009 La répartition en fonctionnement : –57,5 % pour les charges de personnel (60% pour les + 10 000 hab et 52 % pour les moins de 3 500 hab) –29 % pour les charges de gestion courante (25 % pour les communes de + 10 000 hab et 38 % pour celles < 3 500 hab) –10 % subventions et participations –3 % dépenses exceptionnelles dont dotations aux amortissements –moins d’1 % pour les charges financières

–29 % pour les charges de gestion courante (25 % pour les communes de hab et 38 % pour celles < hab) –10 % subventions et participations –3 % dépenses exceptionnelles dont dotations aux amortissements –moins d’1 % pour les charges financières")

15

Part des dépenses de personnel sur les dépenses de fonctionnement

16

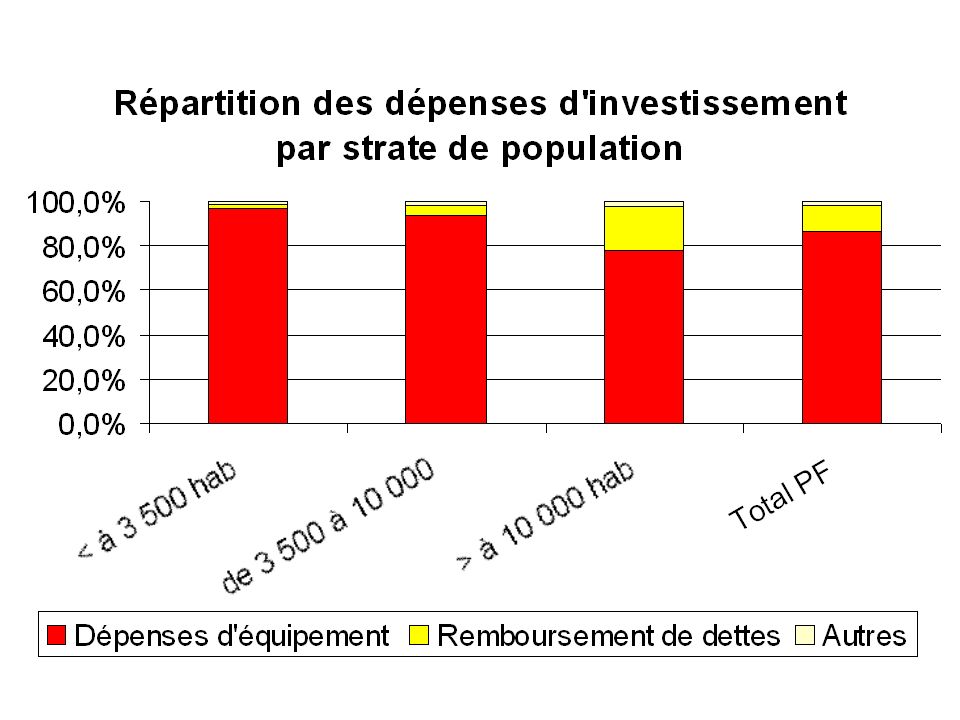

Les dépenses d’investissement 87 % consacrés aux dépenses d’équipement dans leur ensemble (essentiellement immobilisations en cours) et 11 % au remboursement de la dette, 2 % subventions d’équipement versées, amortissement des subventions reçues et moins-value cessions d’immobilisation.

et 11 % au remboursement de la dette, 2 % subventions d’équipement versées, amortissement des subventions reçues et moins-value cessions d’immobilisation.")

18

Les dépenses d’investissement En baisse de 18 % par rapport à l’exercice 2005, hausse probable entre 2010 et 2009 en raison de la part affectée du FIP en 2010. Forte volatilité entre exercice sur le volume des dépenses d’investissement (6 à 7 Mds Fcfp depuis 2005).

..")

19

Des communes qui évoluent D’une gestion manquant de rigueur : –Maîtrise difficile des dépenses de fonctionnement, très pénalisante en période de crise –Charge de personnel forte au détriment de l’investissement à une prise de conscience indiscutable : –Signe fort envoyé par le monde communal au congrès des communes d’août 2010 –Recherche de la compétence par le recrutement de cadres

20

2 axes de travail Effort de gestion : –Agir sur les dépenses –Meilleure gestion du personnel : de la gestion du personnel à la gestion des ressources humaines Politique de recettes active et citoyenne : –Paiement des services : gratuité ne peut plus être un mode de fonctionnement –Fiscalité communale attendue

21

Les enjeux de la future fiscalité communale Responsabilité : –Un citoyen qui a conscience de payer un impôt pour sa commune –Des élus à qui on demande des comptes, mais qui peuvent agir Transparence : –Pas de confusion entre fiscalité du Pays et fiscalité communale –Identification du montant de l’impôt…… et de son utilisation

22

Les freins et contraintes Peur du changement : –Un système figé mais confortable en terme de responsabilité –Des compétences nouvelles à mobiliser Potentiel fiscal déséquilibré : –Risque de communes à 2 vitesses –La solidarité ne doit pas être oubliée

23

Des atouts Un changement déjà en marche : –Les communes veulent aller de l’avant et l’ont dit au congrès des communes –La compétence nécessaire est déjà présente Des marges de manœuvre : –Immobilisme, mauvaises pratiques… sont un potentiel aujourd’hui ! –Une Fonction Publique Communale qui va rationaliser à terme les coûts de personnel et apporter la compétence

24

Conclusion Une réforme attendue et voulue par les communes Volonté de maîtriser son avenir, d’avoir des marges de manœuvre Des tavana déjà dans une dynamique de rigueur et de bonne gestion Un nécessaire partenariat avec le Pays : une fiscalité partagée et transparente Des communes présentes qui seront force de proposition

25

MAURUURU

Présentations similaires

Il se compose : d’une section de fonctionnement de 31,4 M€ d’une section de d’investissement.>")