Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Présentation de la méthode des Unités de Valeur Ajoutée Les concepts de la méthode UVA J. FIEVEZ D. STAYKOV

2

Plan de la présentation 1. Objectif visé par la méthode UVA 2. Comment gérer la complexité ? Parallèle avec une approche classique 3. La méthode UVA 3.1. Vision de l’entreprise 3.2. Construction de la méthode 3.3. Exploitation de la méthode 4. Le logiciel d’exploitation - Profit Scanner

3

La Méthode UVA ® est un système de gestion et d’aide à la décision dont le but est d’identifier et de mesurer où l’entreprise gagne de l’argent, en perd, pourquoi afin d’améliorer le profit

4

DES PRODUITS ou DES SERVICES DES FRAIS FIXES LE CONTROLE DE GESTION CONVENTIONNEL DES COUTS DES PRIX Somme > Frais Fixes Résultat DES MARGES ENTREPRISE CLIENTS...................

5

Problèmes rencontrés : Clés de répartition arbitraires pour les charges indirectes Non analyse des frais fixes Amélioration des Méthodes ABC/ABM : Augmentation des imputations directes Analyse de certains frais fixes pour les imputer Donc meilleure connaissance des coûts et des marges Mise en lumière des facteurs générant les coûts

6

mais … doit reposer sur une bonne connaissance de la rentabilité des produits et des clients Le même produit vendu à des clients différents ne rapporte pas la même chose Le même produit n’est pas toujours vendu de la même façon chez un client Il faut donc s’intéresser au couple produit/client Il faut donc s’intéresser à chaque vente chez un client donné, c’est-à-dire une transaction Un Système de Gestion performant

7

LA METHODE UVA LA METHODE UVA ANALYSE LES TRANSACTIONS TRANSACTIONS Somme des transactions = Chiffre d ’Affaires ENTREPRISE CLIENTS................... L ’APPROCHE DE LA METHODE UVA

8

LA METHODE UVA LA METHODE UVA CALCULE FINEMENT TOUS LES COUTS LIES A UNE TRANSACTION COUT DES PRESTATIONS DE SERVICES Marketing Commercial Administration des Ventes Préparation des Commandes Livraison Facturation Etc. COUT DES PRODUITS Matières R&D Industrialisation Fabrication Achats, Approvisionnement, Stockage Contrôles Etc. COUT D’UNE TRANSACTION

10

Conséquence : le nombre de transactions croît fortement Comment gérer des entreprises de plus en plus complexes ? Aujourd’hui les entreprises sont de plus en plus diversifiées : elles vendent un grand nombre de produits à un grand nombre de clients

11

Focalisation sur les produits Comptabilités de Gestion (Coûts variables, Méthode des sections, …) Clefs de répartitions pour les charges indirectes Homogénéité des centres d’analyse pratiquement jamais résolue Méconnaissance de la rentabilité des clients

Clefs de répartitions pour les charges indirectes Homogénéité des centres d’analyse pratiquement jamais résolue Méconnaissance de la rentabilité des clients ")

12

Analyser la rentabilité de la vente des produits aux clients La Méthode UVA Eliminer les clefs de répartitions Résoudre le problème de l’homogénéité Développer un système de gestion simple à exploiter ses objectifs :

13

LE PROBLEME DE L’HOMOGENEITE UN CENTRE D’ANALYSE Emballage des produits Préparation des documents de transport LE SERVICE « EXPEDITIONS » Unité d’Œuvre : L’Expédition 1 expédition emballage 20 min préparation des documents 10 min 2 expéditions emballage 40 min préparation des documents 20 min N expéditions emballage N x 20 min préparation des documents N x 10 min REGLE D’HOMOGENEITE :

14

1 expédition Emballage - colis 10 min préparation des documents 10 min 1 expédition Emballage - palette 30 min préparation des documents 10 min PROBLEMES D’HETEROGENEITE : SOLUTION : Diviser en 2 sections Emballage UO : Heure de MO Administration UO : Expédition 1 Emballage - palette Ouvrier 30 min Machine de filmage 10 min 1 Emballage - colis Ouvrier 10 min Machine de filmage 0 min SOLUTION : Re-diviser en 2 sections Emballage Administration UO : Expédition Emballage - palette UO : Heure de MO Emballage - colis UO : Heure de MO Exemple 1 : la section Service « Expéditions » Exemple 2 : la sous-section « Emballage »

15

LE SERVICE « EXPEDITIONS » Premier constat : Pour obtenir des coûts exacts il faut faire un découpage plus fin Emballage des produits Préparation des documents de transport Chargement/déchargement des camions Stockage des produits En réalité … Deuxième constat : Plus le découpage est fin, plus le système de gestion est complexe...

16

RESOUDRE LE PROBLEME DE L’HOMOGENEITE L’approche de la méthode UVA: Distinguer les moyens et l’utilisation des moyens « Poste UVA » : un ensemble de ressources consommées toujours de la même façon « Gamme Opératoire » : suite d’opérations réalisées sur des postes UVA dans un temps donné L’utilisation des moyens Les moyens Ensembles de ressources Postes UVA Gammes Opératoires Façons de faire

17

« Poste UVA » Une configuration stable de ressources Main d’œuvre Qualification, compétences, responsabilités... Fluides / Energies Eau, Electricité, Gaz... Equipements Machines, installations, outils... Bâtiments Industriels, Administratifs, de Stockage... Immatériels Brevets, Licences... Consommables Papier, Huile de machine... L’ENTREPRISE : UN ENSEMBLE DE RESSOURCES

18

Manutention Exemples de Postes UVA : ensembles homogènes de ressources Exemple 1 : Exemple 2 : Exemple 3 : - équipement :- 1h de transpalette électrique - Main d’Œuvre : - 1h d’ouvrier qualification A - énergie :- 1 KWh d’électricité - huile de machine- consommables : Filmage - surface :- 9 m² du magasin - équipement :- 1h de filmeuse - Main d’Œuvre :- 1h d’ouvrier qualification A - énergie :- 2 KWh d’électricité - consommables :- huile de machine - surface :- 12 m² de bureau - équipement :- table de bureau - outils : - PC + logiciels - Main d’Œuvre :- 1h du responsable expéditions - énergie :- 0,3 KWh d’électricité - consommables :- papier, stylos, disquettes Administration Expéditions

19

Expédition palette 2 références Expédition palette 10 références Filmage Manutention Administration Expéditions NDescriptionPoste UVATemps Collecte des produits115 min 2Filmage de la palette10 min 3Edition des documents de transport et signature 10 min Filmage Manutention Administration Expéditions NDescriptionPoste UVATemps Collecte des produits130 min 2Filmage de la palette10 min 3Edition des documents de transport et signature 10 min Exemples de Gammes Opératoires : description de la consommation des ressources

20

Problème : Homogénéité respectée mais le système de gestion est complexe Si on reste en euros il faut recalculer la part de chaque ressource dans chaque poste UVA à chaque période. C’est complexe. Solution : Faire des valeurs relatives Postulat : Si à un instant t un poste UVA consomme 100 et un autre poste UVA consomme 200, le rapport de 1:2 reste stable dans le temps tant que la configuration des ressources des 2 postes ne change pas Choisir une unité l’UVA Calculer les valeurs des postes par rapport à l’unité Calculer les valeurs des gammes en UVA ++= Entreprise mono-productrice d’UVA

21

RESPECTER L’HOMOGENEITE L’approche de la méthode UVA Identifier les ensembles homogènes de ressources Décrire les façons de faire Postes UVA Gammes Opératoires Obtenir un système simple Unité de Mesure

22

LE PROBLEME DE LA FOCALISATION SUR LES PRODUITS Focalisation sur les produits Clefs de répartitions pour les charges indirectes Méconnaissance de la rentabilité des clients

23

PRODUITS CONCEPTION Marketing B.E., Proto, Essais Achats Calculs des coûts... INDUSTRIALISATION Outillages Méthodes Pré-séries... PRODUCTION Approvisionnement Gestion de Production Fabrication Qualité Manutention, Stockage... SAV Une entreprise c’est ….

24

CLIENTS COMMANDES LIVRAISONS GESTION DE L’ENTREPRISE ADMINISTRATION DES VENTES Traitement Commande Gestion de Production Comptabilité Client... Commercial ADV Marketing... RELATIONS CLIENTS Direction Générale Comptabilité Générale Service Juridique... LOGISTIQUE Stockage Expédition Transport... Une entreprise c’est aussi ….

25

Management DG Compta générale Juridique L'entreprise Ses produits Ses clients La transaction commerciale Les activités orientéesPRODUITS CONCEPTION INDUSTRIALISATION PRODUCTION SAV orientéesCLIENTS LOGISTIQUE RELATIONS CLIENTS ADMINISTRATION DES VENTES

26

Innovation principale de la Méthode UVA : L’analyse des transactions remplace l’analyse des produits L’avantage de cette approche : elle permet de réduire la répartition des charges indirectes Coûts : Commerciaux Administratifs Logistiques Directs aux transactions Une TRANSACTION C’est la somme de tous les échanges entre l’entreprise et son client (qu’il soit interne ou externe) qui aboutit à une vente. Client Commande Produits Livraison Facture Encaissement C’est le processus transversal élémentaire du métier de l’entreprise La Méthode UVA ® s’intéresse à l’analyse de la rentabilité de chaque transaction

27

Comment calculer le résultat d’une transaction ? Résultat de la transaction = Montant Encaissé - Coût de la transaction Coût de la transaction : somme d’Opérations effectuées sur des Postes UVA Gamme Opératoire utilisation d’un nombre précis d’U.O. d’un Poste UVA Opération ensemble homogène de Ressources Poste UVA somme de Gammes Opératoires Commerciale Administrative Transaction Logistique Production etc....

28

Un Projet « Méthode UVA ® » comporte 2 phases : CONSTRUCTION : la mise en place de la méthode EXPLOITATION : calcul des résultats et prise de décisions

29

- - - - POSTES UVA Poste 1 Poste 2 - - - - Indice UVA par UO Un ensemble de ressources consommées toujours dans les mêmes proportions - - - - - Stockage - - - - - R&D - - - - - Production - - - - - GAMMES OPERATOIRES - - - - - Logistique - - - - - ADV - - - - - Commercial - - - - - Équivalent UVA par GAMME Une suite d’opérations réalisées sur des Postes UNITE DE MESURE de la VALEUR UVA Unité de Valeur Ajoutée La Gamme Opératoire à un instant t d’un produit ou service représentatif de l ’entreprise LA CONSTRUCTION DE LA METHODE UVA UNE DEMARCHE SPECIFIQUE

30

Le but de l’utilisation d’une Unité de mesure de la Valeur Ajoutée est de transformer une entreprise complexe en une entreprise aussi simple à gérer que si elle était mono-produit Pourquoi une Unité de mesure de la Valeur Ajoutée ? En effet dans une entreprise mono-produit sur une période donnée l’on a : N produits fabriqués D euros dépensés et le coût d’un produit est D N

31

L’Unité de Valeur Ajoutée est un produit (ou service) représentatif de l’activité de l’entreprise, choisi par le management lors de la construction de la méthode afin qu’il soit parlant pour le personnel de l’entreprise. Comme toute UNITE l’UVA doit être parfaitement définie et invariable dans le temps. Donc, dans la méthode UVA, 1 UVA correspond au(x) processus nécessaire(s) à la réalisation du produit (ou service) au moment de l’analyse, afin que cette UNITE soit parfaitement définie et invariable. Exemple d’unité Une palette de 5000 feuilles de SG2 100% 60gr au format 1200x800 Qu’est-ce que c’est, l’UVA ?

processus nécessaire(s) à la réalisation du produit (ou service) au moment de l’analyse, afin que cette UNITE soit parfaitement définie et invariable. Exemple d’unité Une palette de 5000 feuilles de SG2 100% 60gr au format 1200x800 Qu’est-ce que c’est, l’UVA .")

32

Comment comparer chaque poste par rapport à l’UVA ? IdentifierMesurer Toutes les ressources nécessaires au fonctionnement du poste UVA La quantité de chaque ressource consommée pour 1 U.O. du poste UVA Valoriser Le coût unitaire de chaque ressource Description textuelleMéthodes et outils de mesure appropriés Approche spécifique : - principe des stratifications - analyse des frais imputables Taux du poste Taux de base Somme des Ressources consommées pour 1 U.O. du Poste Somme des Ressources consommées par la Gamme Opératoire de l’UVA = Indice UVA du Poste Taux du poste Taux de base Ce n’est pas une ventilation des charges sur les postes Ce n’est pas une division des charges ventilées par le nombre d’U.O. d’une période La Méthode UVA : Quelles réalités ?

33

Un poste UVA

35

Taux des Postes UVA

36

Gamme de l’UVA

37

Indices des Postes UVA

38

Achats Technique Qualité Ad.ventes Production Commercial Comptabilité Logistique Fonctionnement transversal de l'entreprise Gammes orientées "Produits" Gammes orientées "Clients" T R A N S A C T I O N S Fonctionnement transversal de l’entreprise

39

TRAITEMENT D'UNE COMMANDE CLIENT Traitement une commande client Enregistrement Lancement fabrication Facturation & Réglement Préparation & Expédition GPAO Expéditions Comptabilité Clients Commercial sédentaire

40

Gamme 1 : commande export

41

Gamme 2 : commande France

42

REGLES DE MAINTENANCE Si l’organisation d’un poste change Les ressources consommées pour 1 U.O. du poste ne sont plus les mêmes Il faut recalculer la valeur de ce poste Si un processus (une gamme opératoire) change Le mode opératoire a été modifié Il faut recalculer l’équivalent de ce processus Il faut actualiser la construction de la méthode tous les 4-5 ans Ce n’est pas un modèle figé, il utilise simplement une unité non monétaire pour mesurer l’activité de l’entreprise

change Le mode opératoire a été modifié Il faut recalculer l’équivalent de ce processus Il faut actualiser la construction de la méthode tous les 4-5 ans Ce n’est pas un modèle figé, il utilise simplement une unité non monétaire pour mesurer l’activité de l’entreprise.")

43

La CONSTRUCTION de la Méthode UVA ® C’est un projet d’entreprise nécessitant l’appui fort de la Direction Durée : de 8 à 15 mois Groupe de projet interne : 1 à 2 personnes à temps plein des correspondants dans les différents services à hauteur de 5% à 20% de leur temps Consultants externes : 40 à 80 jours pour former et encadrer le groupe de projet C’est un projet qui se met en place au niveau d’une PME ou d’une Business Unit : site, usine, centre de responsabilité... Prix : de 50 000 € à 150 000 €, comprenant : le conseil et la mise en place du logiciel Profit Scanner ® Caractéristiques généralement constatées:

44

EXPLOITER LA METHODE UVA ® consiste à MESURER La production de l’entreprise exprimée en UVA CALCULER le coût de l ’UVA Coût de l’UVA = Charges de Valeur Ajoutée de la Comptabilité Générale Production en UVA CALCULER le résultat de chaque transaction Montant encaissé - Matières, emballages … - Transport, commissions,... x Coût de l’UVA Somme des UVA des gammes liées à la transaction - Résultat TRACER les Courbes de Rentabilité

45

La mesure des UVA produites Production totale UVA Production totale UVA Équivalents UVA des biens et services produits sur la période UVA Équivalents UVA des biens et services produits sur la période UVA = = Σ Le calcul du coût de l’UVA Coût de l’UVA /UVA Coût de l’UVA /UVA Charges retenues pour le calcul de l’UVA Charges retenues pour le calcul de l’UVA Production totale d’UVA UVA Production totale d’UVA UVA = = C VA = C - (A+D) C : Charges de la Comptabilité Générale A : Achats incorporables aux produits D : Dépenses spécifiques client C VA = C - (A+D) C : Charges de la Comptabilité Générale A : Achats incorporables aux produits D : Dépenses spécifiques client

C : Charges de la Comptabilité Générale A : Achats incorporables aux produits D : Dépenses spécifiques client C VA = C - (A+D) C : Charges de la Comptabilité Générale A : Achats incorporables aux produits D : Dépenses spécifiques client")

46

Le Coût de l’UVA sur 12 mois Glissants

47

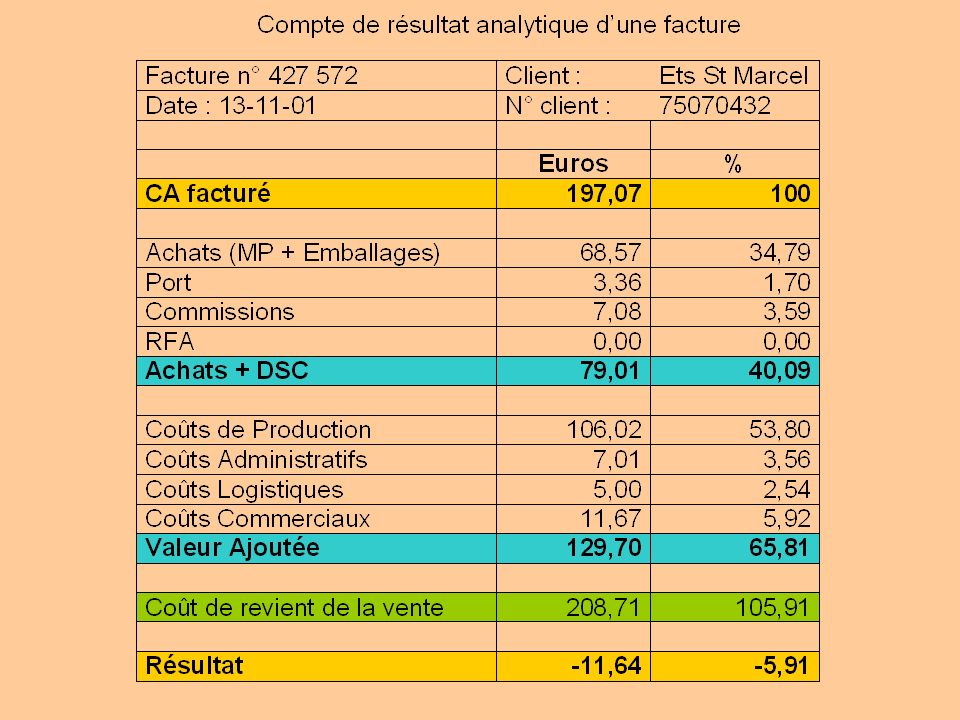

Numéro facture Date facture 7909 30-déc-02 Montant HT 2 235 € Code Client 001 Exemple de calcul du résultat par facture Quantité ProduitN° Nbr Palettes Qté par Palette Code: 1010 Produit A 15 0001 35000 Coût du Transport 86 € Le code du Produit : Gamme de Fabrication => Coût de Production Composition du produit (Nomenclature) => Coût « Matières » du produit Le code du Client : Gamme de visites commerciales => Coût Relations Client Le % de la Commission Commerciale La Facture : Gamme de Facturation => Coût Administration des Ventes Le nombre de Palettes : Gamme d’Expédition => Coût Logistique

=> Coût « Matières » du produit Le code du Client : Gamme de visites commerciales => Coût Relations Client Le % de la Commission Commerciale La Facture : Gamme de Facturation => Coût Administration des Ventes Le nombre de Palettes : Gamme d’Expédition => Coût Logistique")

48

Exemple de calcul du résultat par facture

49

29 Résultat de la vente Résultat en % du CA CA de la vente Montant total du CA de la période Résultat moyen de la période -41 Principe de la Courbe de Rentabilité Facture n° 7898 Client : ALPHA CA Facturé : 588 € Facture n° 7760 Client : BETA CA Facturé : 3 414,80 €

50

-120 -100 -80 -60 -40 -20 0 20 40 60 -120 -100 -80 -60 -40 -20 0 20 40 60 0 R é s u l t a t % d u C A R é s u l t a t % d u C A S1 S2 Résultat = S1 - S2 Courbe de rentabilité

53

Courbe de rentabilité des ventes d’un client bénéficiaire Client : GAMMA CA : 33 771,65 € Nbr de transactions : 21 Résultat moyen : + 26,61 % Dispersion : Min : - 106,61 % Max : + 44,85 % CA bénéficiaire : 32 539,41 € Bénéfice : 9 464,70 € CA déficitaire : 1 232,24 € Perte : 477,07 €

54

Courbe de rentabilité des ventes d’un client déficitaire Client : DELTA CA : 5 314,17 € Nbr de transactions : 10 Résultat moyen : - 6,33 % Dispersion : Min : - 57,54 % Max : + 6,74 % CA bénéficiaire : 1 600 € Bénéfice : 78,20 € CA déficitaire : 3 714,17 € Perte : 414,36 €

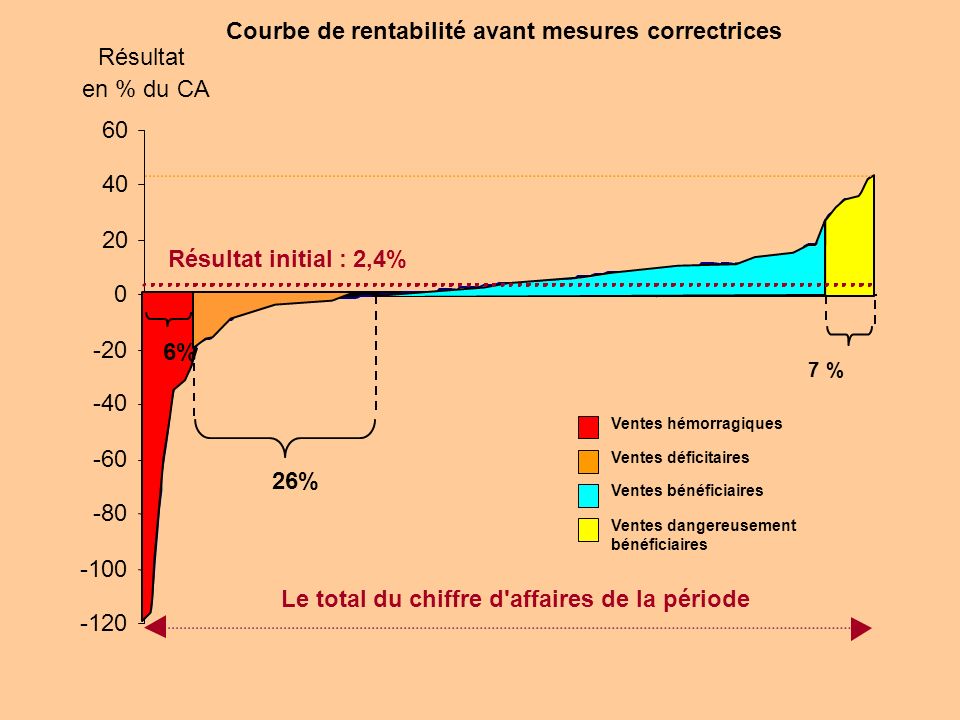

55

Quelles Analyses ? Les ventes hémorragiques : image des dysfonctionnements de l’entreprise (5 000 factures sur une population de 20 000) Coût commercial très disproportionné par rapport au chiffre d’affaires réalisé Exemple : Sur l’ensemble des 5 000 ventes hémorragiques il y a quelques 2 800 dont le coût commercial est supérieur à 40% du montant facturé ; Coût administratif : le traitement d’une facture est trop important par rapport à la somme encaissée Exemple : Sur les 5000 ventes hémorragiques environ 1 600 sont pour un montant de moins de 30 euros, c’est-à-dire l’équivalent du traitement d’une facture. Lancement de petites séries de dépannage Tarifs erronés … Les ventes dangereusement bénéficiaires : les couples produit/client pour lesquels l’entreprise est très performante mais peut – être aussi trop chère L’entreprise perd des opportunités parce qu’elle applique partout la même marge sur produit Exemple : La vente à l’export de deux camions du produit X a nécessité une visite (en avion) et une seule facturation (hors Union Européenne) – des coûts, qui ramenés au montant du CA de cette vente restent très au-dessous de la marge sur coût du produit appliquée par l’entreprise. L’entreprise risque de se faire déréférencer parce qu’elle est trop chère.

Coût commercial très disproportionné par rapport au chiffre d’affaires réalisé Exemple : Sur l’ensemble des ventes hémorragiques il y a quelques dont le coût commercial est supérieur à 40% du montant facturé ; Coût administratif : le traitement d’une facture est trop important par rapport à la somme encaissée Exemple : Sur les 5000 ventes hémorragiques environ sont pour un montant de moins de 30 euros, c’est-à-dire l’équivalent du traitement d’une facture. Lancement de petites séries de dépannage Tarifs erronés … Les ventes dangereusement bénéficiaires : les couples produit/client pour lesquels l’entreprise est très performante mais peut – être aussi trop chère L’entreprise perd des opportunités parce qu’elle applique partout la même marge sur produit Exemple : La vente à l’export de deux camions du produit X a nécessité une visite (en avion) et une seule facturation (hors Union Européenne) – des coûts, qui ramenés au montant du CA de cette vente restent très au-dessous de la marge sur coût du produit appliquée par l’entreprise. L’entreprise risque de se faire déréférencer parce qu’elle est trop chère..")

56

Rechercher les causes et Prendre des décisions Pilotage stratégique Développer ou abandonner des couples produit-marché Développer de nouvelles compétences Remettre en question le métier de l'entreprise Sous-traiter / externaliser Simuler des scénarios et choix d'investissements etc.... Pilotage opérationnel Améliorer les processus Réduire les coûts Suivre la productivité Renforcer l'argumentaire de négociation Etablir les tarifs et conditions de vente Optimiser les capacités Intéresser le personnel à sa performance etc....

57

Par segment stratégique et globalement Courbe de rentabilité Répartition de la chaîne de valeur Attrait du marché : prix de vente de l’UVA Volume d’activité : UVA produites Productivité économique : Coût de l ’UVA Productivité technique : UVA produites / heure travaillée Indicateurs stratégiques

58

Courbe de rentabilité après mesures correctrices -120 -100 -80 -60 -40 -20 0 20 40 60 Résultat en % du CA Résultat après : 8,1% 5 % 10 % Le total du chiffre d'affaires de la période 3 % Ventes hémorragiques Ventes déficitaires Ventes bénéficiaires Ventes dangereusement bénéficiaires

59

Utilisation des process par les transactions Nota : Les process liés à la gestion sont répartis dans le coût de l ’UVA

60

PRODUITSTRANSACTIONS CONCEPTION INDUSTRIALISATION PRODUCTION SAV LOGISTIQUE RELATIONS CLIENTS ADMINISTRATION DES VENTES GESTION DE L’ENTREPRISE CONCEPTION INDUSTRIALISATION PRODUCTION SAV LOGISTIQUE RELATIONS CLIENTS ADMINISTRATION DES VENTES GESTION DE L’ENTREPRISE Méthode UVA Comptabilités de Gestion INDIRECTS DIRECTS DIRECTS INDIRECTS

61

Focalisation sur les produits Clefs de répartition pour les charges indirectes Méconnaissance de la rentabilité des clients Homogénéité des Postes UVA par construction Développement d’un système de gestion simple à exploiter Analyse de la rentabilité de la vente des produits aux clients Seules les charges de gestion (5% à 8%) restent indirectes (répartition au prorata de la VA) Courbes de rentabilité des ventes par client, secteur, marché... Résultats de la Méthode UVA Insuffisances des Comptabilités de Gestion Homogénéité des centres d’analyse pratiquement jamais résolue Arbitrage entre précision des calculs et complexité du système

62

Décisions générées par la vision des Comptabilités de Gestion (Raisonnement en marges …) La réduction des coûts des produits Le développement de produits nouveaux qui ont de meilleures marges Actions sur le Chiffre d’Affaires La diminution des frais fixes par masses La course aux parts de marché Actions sur les coûts Actions sur la forme de la courbe de rentabilité des ventes Baisser les prix dans les ventes dangereusement bénéficiaires Développer les couples produits/clients à ventes bénéficiaires Réduire les ventes hémorragiques Redéployer les ressources commerciales et de production vers les ventes bénéficiaires Décisions générées par la vision de la Méthode UVA (Raisonnement en résultat net)

La réduction des coûts des produits Le développement de produits nouveaux qui ont de meilleures marges Actions sur le Chiffre d’Affaires La diminution des frais fixes par masses La course aux parts de marché Actions sur les coûts Actions sur la forme de la courbe de rentabilité des ventes Baisser les prix dans les ventes dangereusement bénéficiaires Développer les couples produits/clients à ventes bénéficiaires Réduire les ventes hémorragiques Redéployer les ressources commerciales et de production vers les ventes bénéficiaires Décisions générées par la vision de la Méthode UVA (Raisonnement en résultat net)")

63

Réduction considérable des répartitions de charges indirectes CONCLUSION L’analyse des transactions commerciales Respect de l’homogénéité Le grand nombre de postes Système de gestion souple et fiable Le respect des règles de maintenance Système de gestion simple à exploiter L’utilisation d’une unité de mesure hors monnaie

64

Logiciel d’exploitation de la METHODE UVA ®

65

Bases de Données du Système d’Information de l’Entreprise Données issues de la CONSTRUCTION de la Méthode UVA ® Logistique - - - - - ADV - - - - - Commercial - - - - - R&D Marketing ERP GAMMES OPERATOIRES Factures - - - - - BL - - - - - Clients - - - - - PRODUITS gammes nomenclatures PROFIT SCANNER ® UVA EXTRACTION

66

VA Produits 431,89 € (14,1 %) Matières 1 368,00 € (44,7 %) Commercial 464,29 € (15,2 %) Logistique 64,80 € (2,1 %) Transport 214,62 € (7,0 %) Bénéfice 516,39 € (16,9 %) Exemple d’une facture bénéficiaire Code Facture : 2003050004 Date : 05/05/2003 Montant : 3 060,00 €

Matières 1 368,00 € (44,7 %) Commercial 464,29 € (15,2 %) Logistique 64,80 € (2,1 %) Transport 214,62 € (7,0 %) Bénéfice 516,39 € (16,9 %) Exemple d’une facture bénéficiaire Code Facture : Date : 05/05/2003 Montant : 3 060,00 €")

67

Exemples de structures de coûts

68

Cette présentation sera mise en ligne sur le site de l’Association UVA : Cette présentation sera mise en ligne sur le site de l’Association UVA : www.association-uva.org Pour nous contacter ou trouver de l’information complémentaire : www.liaconseil.com

69

FIN

Présentations similaires