Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Mis en œuvre d’un revenu de base : le propositions du MFRB Journée d’étude « Minima sociaux et revenu universel » Centre d’Économie de la Sorbonne 3 mai 2016

2

Définition du Revenu de Base * Le revenu de base est un droit inaliénable, inconditionnel, cumulable avec d’autres revenus, distribué par une communauté politique à tous ses membres, de la naissance à la mort, sur base individuelle, sans contrôle des ressources ni exigence de contrepartie, dont le montant et le financement sont ajustés démocratiquement. * Définition adoptée par le Mouvement Français pour un Revenu de Base (MFRB) le 3 mars 2013

le 3 mars")

3

Extrait de la charte du MFRB « Le Mouvement Français pour un Revenu de Base ne se prononce pas sur l’avenir à long terme des assurances collectives. En revanche, il considère que l’instauration d’un revenu de base ne doit pas remettre en cause les systèmes publics d’assurances sociales, mais compléter et améliorer la protection sociale existante. »

4

D’une logique d’assistance à une logique d’émancipation Minima sociaux : logique de lutte contre la pauvreté, d’assistance. On touche le RSA parce que l’on n’a pas d’emploi Revenu universel : logique de droit à l’autonomie. On touche le revenu universel pour pouvoir choisir son travail. – Une politique générative de nouvelles richesses – « Refuser un emploi ou des conditions de travail indignes » (Gorz, 1997) – Refuser un « bullshit job » (D. Graeber 2013)

– Refuser un « bullshit job » (D. Graeber 2013).")

5

Passer du RSA au revenu universel, étape par étape Contribution du MFRB au rapport Sirugue sur la réforme des minima sociaux, remis le 11/02/2016 Les 3 réformes nécessaires pour remplacer le RSA par un revenu de base On diversifiera ensuite les sources de financement

6

Les réformes nécessaires pour remplacer le RSA par un revenu universel 1.Automatiser le versement du RSA 2.Individualiser le RSA – Basculer le supplément enfant vers les allocations familiales – Ajouter un crédit d’impôt pour les familles monoparentales – Individualisation partielle ? – Ou individualisation totale ? 3.Universaliser le RSA – quelle réforme fiscale ?

7

Budget brut et budget net d'un revenu de base à 465€ (en 2013) Population adulte52 millions Dont bénéficiaires d'une pension de retraite (1)-13,8 millions Dont chômeurs indemnisés (2)-2,5 millions Dont allocataires de l'allocation adulte handicapé (3)-1 million Nombre d'adultes qui "ne touchent pas encore" leur revenu de base (A) 34,6 millions Montant mensuel du revenu universel465 € Montant annuel du revenu universel (B)5 580 € Budget brut (C = A x B)193 milliards d'€ RSA (hors supplément pour les enfants) (4)10,0 milliards d'€ Prime pour l'emploi2,5 milliards d'€ Bourses étudiantes (5)1,9 milliards d'€ Total des politiques sociales remplacées par le revenu de base (D)14,4 milliards d'€ Budget net du revenu de base (E = C - D)178,9 milliards d'€

Population adulte52 millions Dont bénéficiaires d une pension de retraite (1)-13,8 millions Dont chômeurs indemnisés (2)-2,5 millions Dont allocataires de l allocation adulte handicapé (3)-1 million Nombre d adultes qui ne touchent pas encore leur revenu de base (A) 34,6 millions Montant mensuel du revenu universel465 € Montant annuel du revenu universel (B)5 580 € Budget brut (C = A x B)193 milliards d € RSA (hors supplément pour les enfants) (4)10,0 milliards d € Prime pour l emploi2,5 milliards d € Bourses étudiantes (5)1,9 milliards d € Total des politiques sociales remplacées par le revenu de base (D)14,4 milliards d € Budget net du revenu de base (E = C - D)178,9 milliards d €")

8

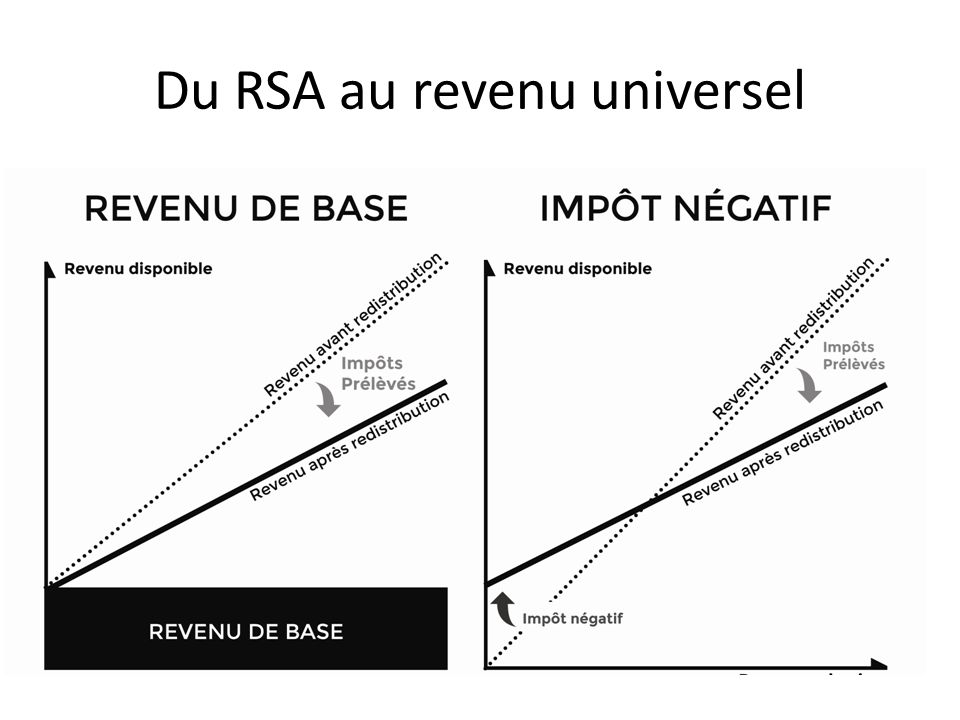

Du RSA au revenu universel

10

Quel impôt pour financer le revenu universel ? 1.Piste 1 : ajouter un nouvel impôt sur le revenu – Mettrait en évidence un système fiscal globalement dégressif 2.Piste 2 : augmenter la CSG – Explosion de l’impôt pour les ménages aisés 3.Piste 3 : prélever l’IRPP dès le premier euro gagné – Mais alors, on ne peut plus conserver les « niches » 4.Piste 4 : fusionner l’IRPP et la CSG 5.Bonus : éventuellement basculer les exonérations de cotisations (Fillon) vers le revenu universel

vers le revenu universel.")

11

La dégressivité du système socio-fiscal actuel (2015)

")

12

Effets redistributifs de l’applatissement du TMI en €

13

Effets redistributifs de l’applatissement du TMI en %

14

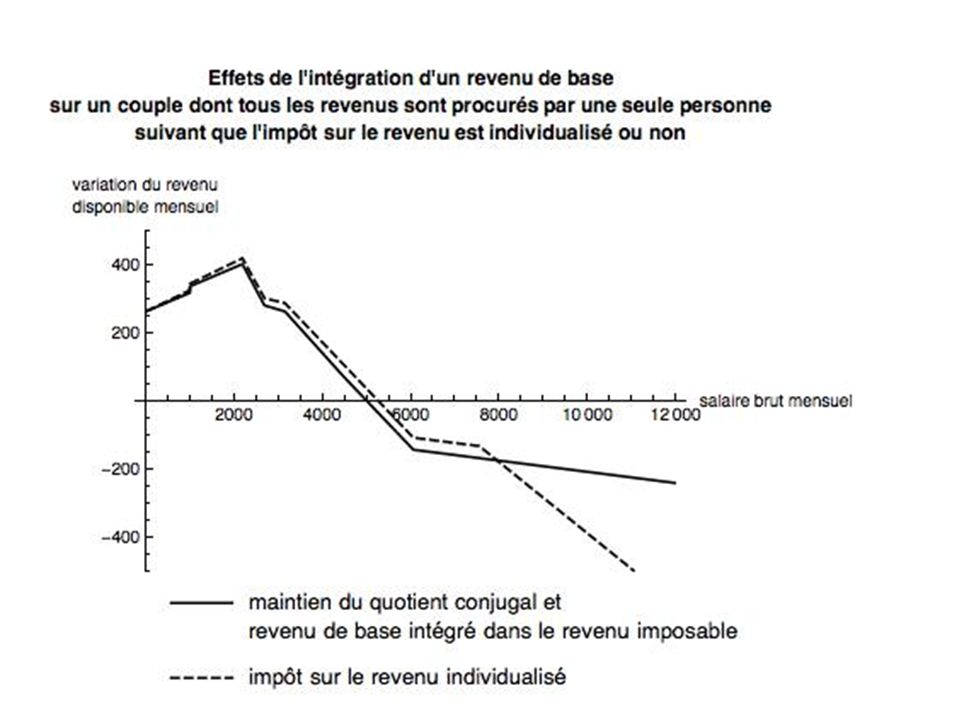

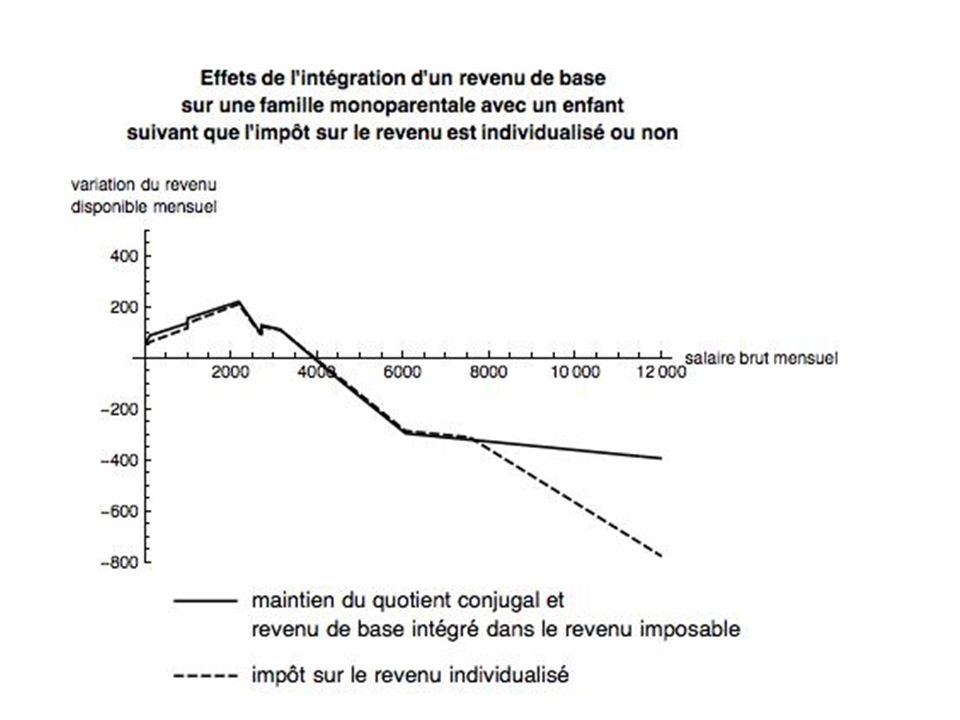

Quelle fusion entre l’IRPP et la CSG ? Fusionner 2 impôts sur le revenu – IRPP : progressif, impôt familialisé, avec des « niches » – CSG : impôt proportionnel (flat tax) Cette fusion pose principalement 2 questions – Faut-il un impôt individualisé ou conjugalisé ? – Quel avenir pour les « niches fiscales » ?

Cette fusion pose principalement 2 questions – Faut-il un impôt individualisé ou conjugalisé . – Quel avenir pour les « niches fiscales » .")

15

Avantage procuré par le quotient conjugal (barème 2015) revenu imposé de l’individu 1 impôt sur le revenu s’il vit seul (A) impôt sur le revenu en se mettant en couple avec une personne sans revenu (B) avantage associé au quotient conjugal (par an) (A) - (B) : avantage associé au quotient conjugal (par mois) 10.000 €43 €0 €43 €3,60 € 20.000 €1.443 €87 €1.357 €113,10 € 40.000 €6.361 €2.887 €3.474 €289,50 € 80.000 €19.268 €12.722 €6.546 €545,50 € 160.000 €52.390 €38.536 €13.854 €1.164,50 € 320.000 €124.390 €104.780 €19.610 €1 634,20 € 1.000.000 €430.390 €410.780 €19.610 €1 634,20 €

revenu imposé de l’individu 1 impôt sur le revenu s’il vit seul (A) impôt sur le revenu en se mettant en couple avec une personne sans revenu (B) avantage associé au quotient conjugal (par an) (A) - (B) : avantage associé au quotient conjugal (par mois) €43 €0 €43 €3,60 € €1.443 €87 €1.357 €113,10 € €6.361 €2.887 €3.474 €289,50 € € € €6.546 €545,50 € € € € €1.164,50 € € € € €1 634,20 € € € € €1 634,20 €")

16

Faut-il un impôt conjugalisé ou individualisé ? Le revenu universel étant individuel, on peut juger pertinent d’individualiser aussi l’impôt L’individualisation totale de l’impôt augmenterait fortement l’impôt des ménages riches à revenus dissymétriques Il est possible de maintenir un quotient conjugal, à condition d’intégrer le revenu universel dans le revenu imposable (Monnier et Vercellone 2006)

.")

19

L’avenir des « niches fiscales » Les dépenses fiscales sur l’impôt sur le revenu = 34 milliards d’euros en 2015 – On ne peut conserver les mêmes règles de calcul dans le nouvel impôt – Certaines dépenses jouent un rôle de protection sociale (Zemmour, 2013) : garde d’enfant, dépendance, etc. Piste 1 : recalculer les taux d’abattement pour que ces dépenses continuent à représenter 34 milliards – Rendrait les dépenses plus redistributives Piste 2 : remplacer certaines dépenses fiscales par des « chèques service ».

20

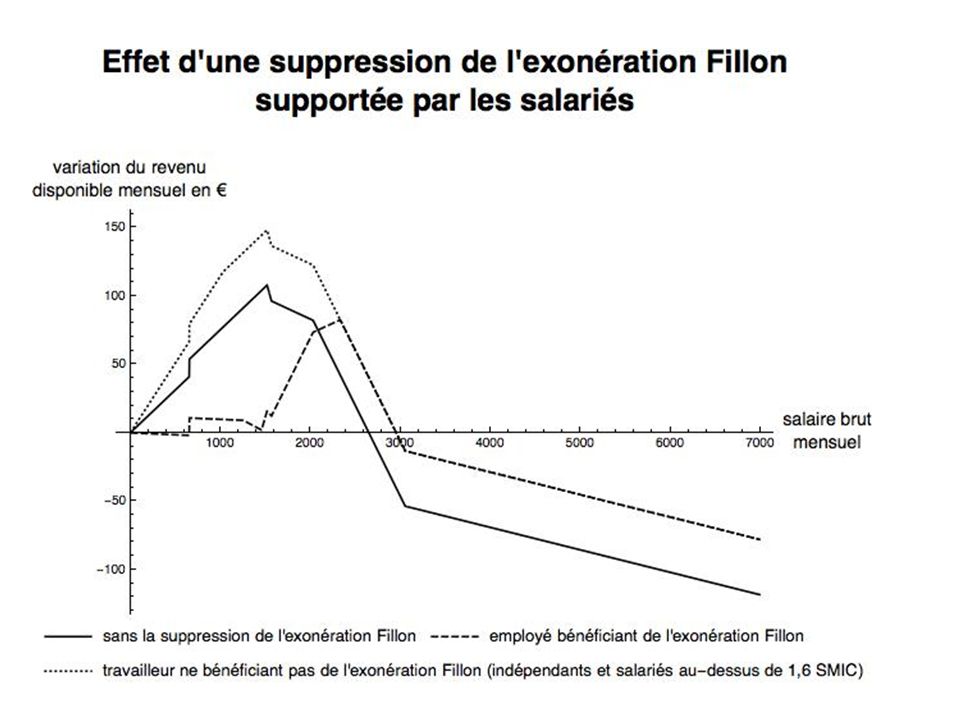

Basculer les exonérations de cotisation vers le revenu universel Exonérations de cotisation dites « Fillon » – Dégressives du SMIC à 1,6 fois le SMIC – 20,7 milliards de manque à gagner en 2014 – Effet « trappe à bas salaire » Supprimer ces exonérations sans augmenter le salaire superbrut – Geler le salaire net et réduire l’exonération d’année en année – Gel du salaire net compensé par la baisse du taux marginal d’imposition sur les premiers euros gagnés Réduit les effets redistributifs du revenu universel

21

Suppression des exonérations Fillon et baisse du taux marginal sur la 1 ère tranche Changement des taux marginaux d’imposition réforme sans supprimer les exonérations Fillon réforme en supprimant les exonérations Fillon tranche 130%25% tranche 230% tranche 330% tranche 441% tranche 545%

Présentations similaires

22 juin 2010.>")

: +128% en.>")