Télécharger la présentation

1

SOMMAIRE I. Les charge Personnel. II. Les Travaux de fin d’exercice. Par : NaouFal NaJim Par : NaouFal NaJim

2

1) Les Charges de Personnel. On trouve “Salaire” au sens large avec les charges sociales ( Cotisations de Sécurité Sociale / Cotisations aux caisses de retraite / Cotisation aux Mutuelles...). 2) Les Salaires. Est composer de : 2016

. 2) Les Salaires. Est composer de :")

3

Salaire de base ( S.B ) / Les heures supplimentaires et les primes / les indemnités / Les Avantages en Nature et en Argent. Salaire de base : Salaire de base : Taux Horaire Normal × Nombre d’heures Taux Horaire Normal × Nombre d’heures 2016

4

Les Heures Supplimentaire : Les Heures Supplimentaire : THN × ( 1+ Taux de Majoration). THN × ( 1+ Taux de Majoration). 25 % 25 % HS = THN + HN × 50 % HS = THN + HN × 50 % 100 % 100 % REMARQUE : REMARQUE : Les heures supplimentaires Sont Facturés + 25 % le Jour / + 50 % le Soir / + 100 % La Nuit Et Pour Les Ropos Hebdomadaires Et Les Jours Fériés. Les heures supplimentaires Sont Facturés + 25 % le Jour / + 50 % le Soir / + 100 % La Nuit Et Pour Les Ropos Hebdomadaires Et Les Jours Fériés. Les Primes Et Indémnités : Les Primes Et Indémnités : A ) Les Primes ' التحفيزات ' : se sont les sommes d’argents distribuées aux salariées Pour les encouragés et les motiveés. A ) Les Primes ' التحفيزات ' : se sont les sommes d’argents distribuées aux salariées Pour les encouragés et les motiveés. 2016

. 25 % 25 % HS = THN + HN × 50 % HS = THN + HN × 50 % 100 % 100 % REMARQUE : REMARQUE : Les heures supplimentaires Sont Facturés + 25 % le Jour / + 50 % le Soir / % La Nuit Et Pour Les Ropos Hebdomadaires Et Les Jours Fériés. Les heures supplimentaires Sont Facturés + 25 % le Jour / + 50 % le Soir / % La Nuit Et Pour Les Ropos Hebdomadaires Et Les Jours Fériés. Les Primes Et Indémnités : Les Primes Et Indémnités : A ) Les Primes التحفيزات : se sont les sommes d’argents distribuées aux salariées Pour les encouragés et les motiveés. A ) Les Primes التحفيزات : se sont les sommes d’argents distribuées aux salariées Pour les encouragés et les motiveés")

5

A-1 ) Les Primes d’anciennté : «Obligatoire» Primes d’anciennté=(Salaire de base+HS+Avantage) × Taux Primes d’anciennté=(Salaire de base+HS+Avantage) × Taux A-2 ) Les autres Primes : «Facultative» Il y a : Il y a : le Prime de bilan : à la fin de l’année une Entreprise si les Résultats Positive elle donne des primes a ses employées. Positive elle donne des primes a ses employées. le Prime d’assiduité ET Prime de rendement. 2016

6

B ) Les indemnités ‘' التعويضات Ce sont des sommes d’argents distribuées aux salariés pour compnser des frais engagés (Facultative). indemnités de transport. indemnités de logement. indemnités de caisse. Les Avantages : Il ya deux types d’avantages : 1) Les Avantages en argent : ce sont des dépenses prises en charge par l’Entreprise en faveur du salariés. Exemple : Réglement de loyen / Paiment de loisirs / Frais médicaux.

Les Avantages en argent : ce sont des dépenses prises en charge par l’Entreprise en faveur du salariés. Exemple : Réglement de loyen / Paiment de loisirs / Frais médicaux..")

7

2) Les Avantages en nature. C’est comme : Voiture de Service. Logement de Service. Vêtement de Travail. Remarques : Les Allocations Familiales : Pour chaque un enfant à votre charge et pour 6 enfant au plus. La sécurité social vous fait bénéficier des allocations familiales 200 DH/ Mois Par mois pour les trois premiers enfant et 36 DH/ Mois pour les 3 suivants.

9

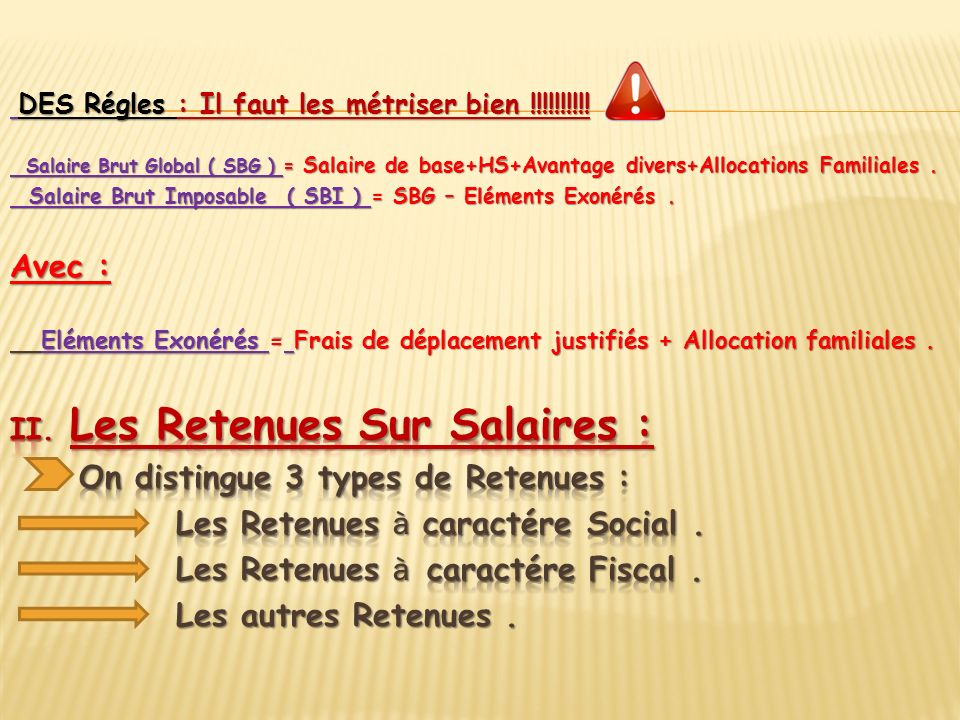

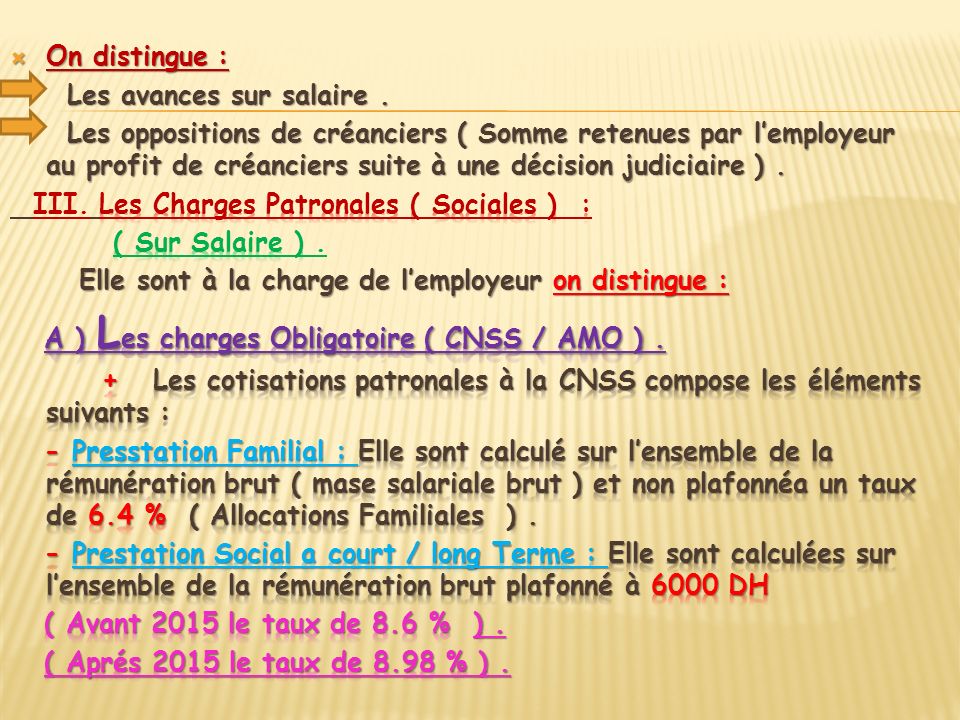

A ) Les Retenues à caractéres Social La caisse National de Sécurité Social ( CNSS ). La caisse National de Sécurité Social ( CNSS ). L’assurance Maladie obligatoire ( AMO ). L’assurance Maladie obligatoire ( AMO ). La caisse interprofessionnelle Marocaine de retraite La caisse interprofessionnelle Marocaine de retraite ( CIMR ). ( CIMR ). Mutuelles,etc. Mutuelles,etc. la caisse national de la sécurité social ( CNSS ) les cotisations dues par le salarié pour la couvertures des dépenses relatives aux prestations sociale à court et à long terme en appliquant le taux la retenue à la source au taux total de 4.29% du Salaire brut plafonné à 6000.00 DHS. la caisse national de la sécurité social ( CNSS ) les cotisations dues par le salarié pour la couvertures des dépenses relatives aux prestations sociale à court et à long terme en appliquant le taux la retenue à la source au taux total de 4.29% du Salaire brut plafonné à 6000.00 DHS.

. L’assurance Maladie obligatoire ( AMO ). L’assurance Maladie obligatoire ( AMO ). La caisse interprofessionnelle Marocaine de retraite La caisse interprofessionnelle Marocaine de retraite ( CIMR ). ( CIMR ). Mutuelles,etc. Mutuelles,etc. la caisse national de la sécurité social ( CNSS ) les cotisations dues par le salarié pour la couvertures des dépenses relatives aux prestations sociale à court et à long terme en appliquant le taux la retenue à la source au taux total de 4.29% du Salaire brut plafonné à DHS. la caisse national de la sécurité social ( CNSS ) les cotisations dues par le salarié pour la couvertures des dépenses relatives aux prestations sociale à court et à long terme en appliquant le taux la retenue à la source au taux total de 4.29% du Salaire brut plafonné à DHS..")

10

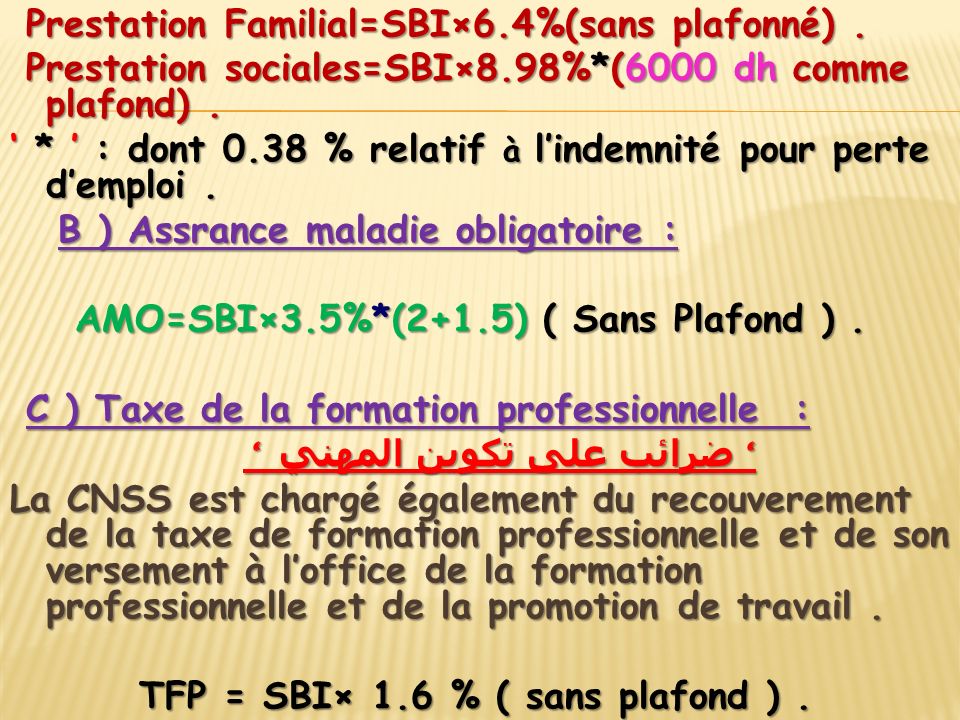

Remarque : on 2015 le salariés cotise par un pourcentage de 0.19 % relatif a l’indemnité pour perte d’emploi. CNSS=SBI×4.29% en 2015. CNSS=SBI×4.48%. Plafond 6000 dh par mois. Plafond 6000 dh par mois. L’assurance maladie obligatoire (AMO) L’assurance maladie obligatoire (AMO) AMO=SBI×2% ( Sans Plafond ). AMO=SBI×2% ( Sans Plafond ). CIMR CIMR CIMR=SBI×Taux ( Sans Plafond ). CIMR=SBI×Taux ( Sans Plafond ).

L’assurance maladie obligatoire (AMO) AMO=SBI×2% ( Sans Plafond ). AMO=SBI×2% ( Sans Plafond ). CIMR CIMR CIMR=SBI×Taux ( Sans Plafond ). CIMR=SBI×Taux ( Sans Plafond )..")

11

A. Les retenues a caractére fiscal. L’impact sur le revenues est impot retenu a la source sur le salaire du personnel et vérsé a l’ é tat il est calculé sur le salaire net imposable (SNI) représente par l’ensemble des rémunérations. L’impact sur le revenues est impot retenu a la source sur le salaire du personnel et vérsé a l’ é tat il est calculé sur le salaire net imposable (SNI) représente par l’ensemble des rémunérations. SNI=SBI- Elément déduction SNI=SBI- Elément déduction AVEC : Elément déduction= Frais professionnels+Frais de cotisation salariales ( CNSS/ AMO/CIMR...). Les Frais Professionnels. Les Frais Professionnels. Déf: ce sont des frais de nature professionnels qui sont habituellement engagé dans l’éxercice de son emploi. Déf: ce sont des frais de nature professionnels qui sont habituellement engagé dans l’éxercice de son emploi.

représente par l’ensemble des rémunérations. L’impact sur le revenues est impot retenu a la source sur le salaire du personnel et vérsé a l’ é tat il est calculé sur le salaire net imposable (SNI) représente par l’ensemble des rémunérations. SNI=SBI- Elément déduction SNI=SBI- Elément déduction AVEC : Elément déduction= Frais professionnels+Frais de cotisation salariales ( CNSS/ AMO/CIMR...). Les Frais Professionnels. Les Frais Professionnels. Déf: ce sont des frais de nature professionnels qui sont habituellement engagé dans l’éxercice de son emploi. Déf: ce sont des frais de nature professionnels qui sont habituellement engagé dans l’éxercice de son emploi..")

12

Frais professionnels= ( SBI-Avantage×20% ). B. Impôts sur le revenus brut ( IRB ). Impôts IRB=(SNI×Taux ) – somme à déduire. IRB=(SNI×Taux ) – somme à déduire. C. Impôts à prélever. Impôts impot à préveler= IRB-déduictions (Charge de famille). impot à préveler= IRB-déduictions (Charge de famille). AVEC : déduction charge de famille : c’est 30 dh par mois pour le conjoint et pour les enfants à charge dans la limite de 6 personnes ). déduction charge de famille : c’est 30 dh par mois pour le conjoint et pour les enfants à charge dans la limite de 6 personnes ). Autre Retenues : Autre Retenues :

– somme à déduire. IRB=(SNI×Taux ) – somme à déduire. C. Impôts à prélever. Impôts impot à préveler= IRB-déduictions (Charge de famille). impot à préveler= IRB-déduictions (Charge de famille). AVEC : déduction charge de famille : c’est 30 dh par mois pour le conjoint et pour les enfants à charge dans la limite de 6 personnes ). déduction charge de famille : c’est 30 dh par mois pour le conjoint et pour les enfants à charge dans la limite de 6 personnes ). Autre Retenues : Autre Retenues :.")