Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La crise de la zone euro Lycée Saliège Muret, 3 décembre 2012 François

Morin

2

Les symptômes d’une situation très grave

L’impasse grecque : le débat sans fin sur la restructuration de la dette (question de la contagion). La multiplication des plans d’austérité en Europe, sans plans de relance (conséquence prévisible : une récession généralisée). L’aggravation des conditions de financement des Etats sur les marchés financiers (montée des risques souverains, abaissement de la notation des Etats, perte du triple A français ) Résultat : la plupart des dettes souveraines européennes sont devenues actuellement insoutenables…

. La multiplication des plans d’austérité en Europe, sans plans de relance (conséquence prévisible : une récession généralisée). L’aggravation des conditions de financement des Etats sur les marchés financiers (montée des risques souverains, abaissement de la notation des Etats, perte du triple A français ) Résultat : la plupart des dettes souveraines européennes sont devenues actuellement insoutenables…")

6

Jean Claude Trichet le 11 octobre 2011, la veille de son départ de la BCE : « La crise de la dette dans la zone euro a atteint une dimension systémique, les risques de répercussions sur l'économie augmentent rapidement et les banques sont entrées dans une zone de danger »

7

Plan de l’intervention

1 – La zone euro dans la finance globale 2 - De la crise financière de … 3 - … Au surendettement des Etats ( ) 4 - Les sorties de crise possibles

4 - Les sorties de crise possibles.")

8

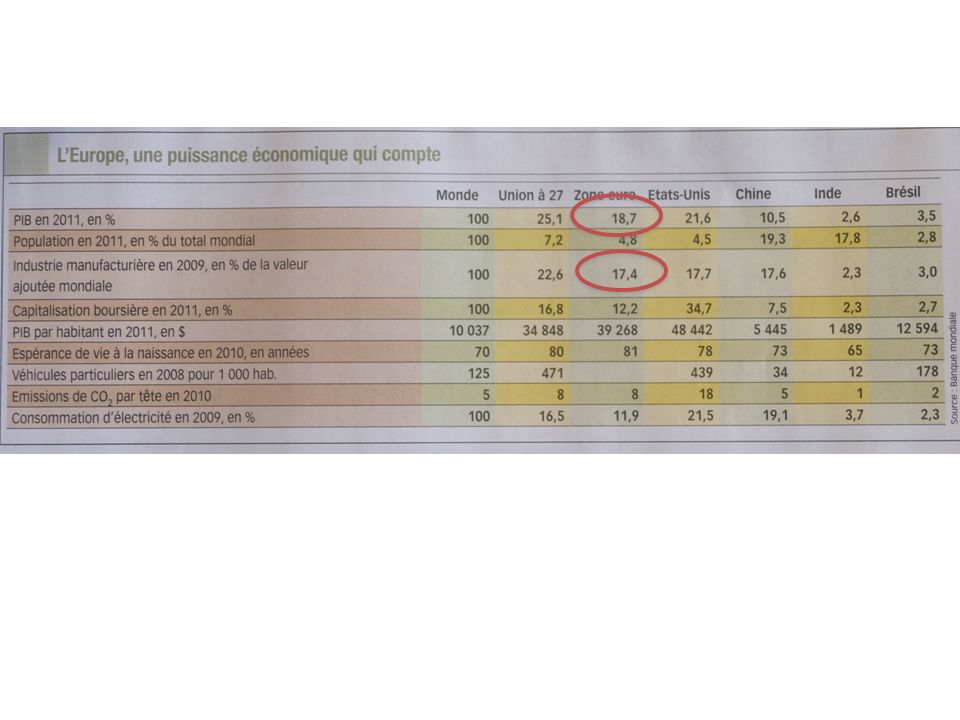

1 – La zone euro dans la finance globale

9

Banques Marchés monétaires Marchés financiers Les activités de marché

Banques centrales Les activités de marché au sein de la finance globale Marchés monétaires Banques Etats Ménages Entreprises Marchés financiers Agences de notation Investisseurs institutionnels Hedges funds

10

La genèse de la finance globale

Marchés des changes Libéralisation à partir du 15 août 1971 Taux de change variables Marchés obligataires Libéralisation à partir des années 1980 Taux d’intérêt variables Marchés des produits dérivés spéculation couverture Globalisation des marchés financiers Libéralisation des mvts de capitaux Oligopole bancaire

11

Les titres financiers de la finance globale

Actions marchés primaires, marchés secondaires Dividendes et le cours de bourse dépendent des résultats Obligations marchés primaires, marchés secondaires Les coupons (l’intérêt) sont fixes Le cours de l’obligation varie en sens inverse du taux d’intérêt Produits dérivés échangés sur des marchés organisés Contrats à terme, options, CDO Leurs valeurs dérivent de celles du sous jacent Produits dérivés échangés sur des marchés de gré à gré Produits structurés, Credit Default Swap (CDS) (ces derniers s’échangent sur des « dark pools »)

sont fixes. Le cours de l’obligation varie. en sens inverse du taux d’intérêt. Produits dérivés. échangés sur des marchés organisés. Contrats à terme, options, CDO. Leurs valeurs dérivent de celles du sous jacent. Produits dérivés. échangés sur des marchés de gré à gré. Produits structurés, Credit Default Swap (CDS) (ces derniers s’échangent sur. des « dark pools »)")

12

L’hypertrophie des marchés financiers

(unité de mesure le T$, soit le millier de milliards de dollars) Marchés finaciers Approche par les flux Cpmmerce mondial : 16,3 T$ (OMC)

Marchés finaciers. Approche par les flux. Cpmmerce mondial : 16,3 T$ (OMC)")

13

2 – De la crise financière de 2007-2008 …

De multiples diagnostics de la crise, mais tous partiels Les produits dérivés au cœur de la spéculation financière

14

La multiplicité de diagnostics/solutions

Lehmann Brothers et le « too big to fail » L’excès de liquidité et le rôle néfaste des banques centrales La prise de risque excessif des plus grandes banques et leurs manque de fonds propres Les subprimes et la titrisation des créances correspondantes (rôle des CDO et des produits structurés) l’inégalité des revenus avec surraccumulation du capital et sous consommation

l’inégalité des revenus avec surraccumulation du capital et sous consommation.")

15

L’enchaînement des causes de la crise financière

l’origine des produits dérivés : la double libéralisation des marchés des changes et des marchés obligataires une gestion des risques conduisant à l’hypertrophie de la sphère financière La crise des subprimes et la titrisation des créances, avec les CDO Le surendettement des Etats en Europe et aux Etats –Unis, et les risques de contagion avec les CDS

16

La spéculation à partir des produits dérivés exemple des CDS (Credit Default Swap)

Le CDS est un produit d’assurance contre le défaut d’un émetteur de dette. Sa valeur s’exprime en points de base (pdb) et dépend de l’appréciation du risque de l’émetteur (dans 1%, il y a 100 pdb). Les CDS sont émis par les plus grandes banques. Celles-ci touchent une prime périodique pour la fourniture de cette assurance. En cas de défaut de l’émetteur, le CDS « se déboucle » et la banque émettrice doit indemniser l’acheteur du CDS. La spéculation nait du fait qu’il existe des « CDS nus », c’est à dire d’acheteurs qui n’ont pas de titres de dettes.

et dépend de l’appréciation du risque de l’émetteur (dans 1%, il y a 100 pdb). Les CDS sont émis par les plus grandes banques. Celles-ci touchent une prime périodique pour la fourniture de cette assurance. En cas de défaut de l’émetteur, le CDS « se déboucle » et la banque émettrice doit indemniser l’acheteur du CDS. La spéculation nait du fait qu’il existe des « CDS nus », c’est à dire d’acheteurs qui n’ont pas de titres de dettes.")

17

Rappel quelques données

Produits dérivés de gré à gré ,4 T$ ,7 T$ ,4 T$ Dont CDS Montant en juin ,3 T$

18

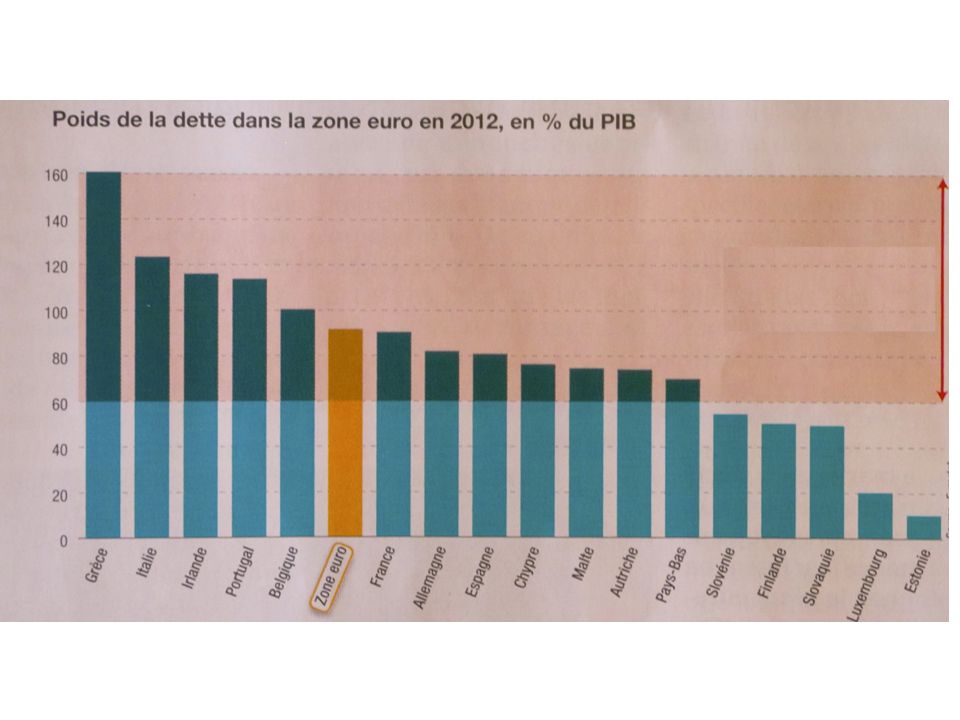

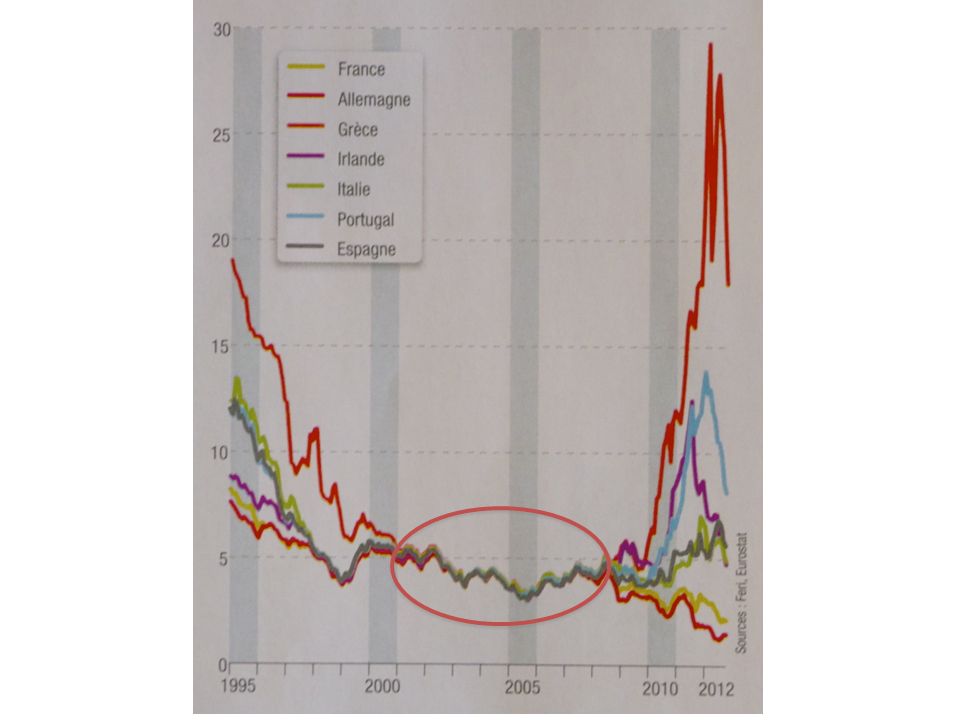

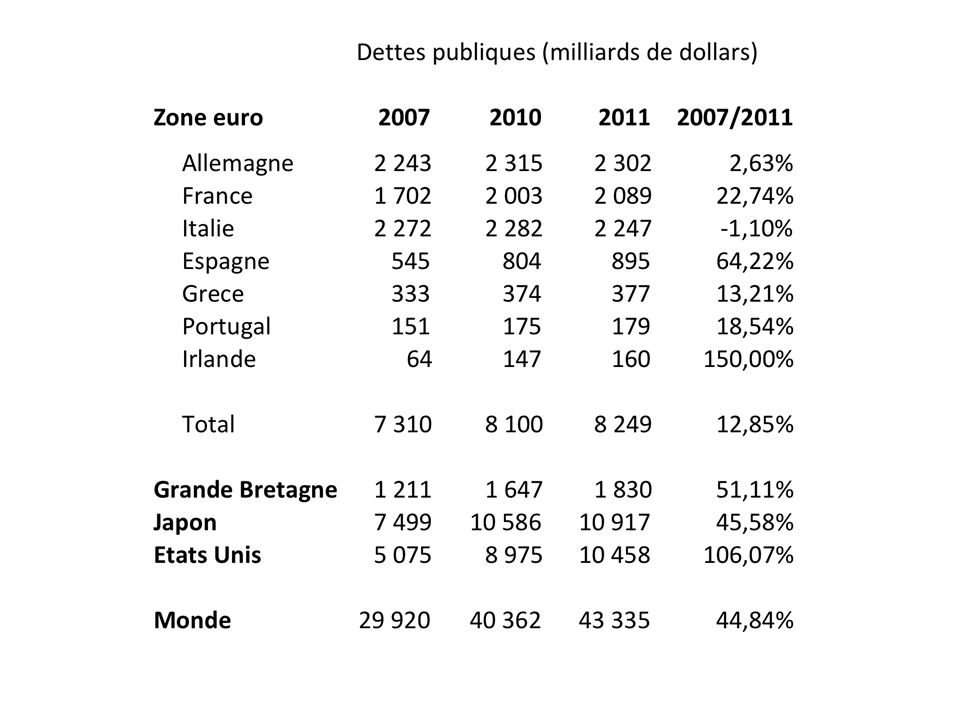

3 … Au surendettement des Etats ( )

")

20

Un mot sur la dette publique mondiale et son évolution récente

L’endettement public mondial

21

L’hyperpuissance des banques

Les 29 banques « systémiques » selon le G20 de Cannes - Bank of America - Bank of China - Bank of New York Mellon - Banque Populaire CdE - Barclays - BNP Paribas - Citigroup - Commerzbank - Credit Suisse - Deutsche Bank - Dexia - Goldman Sachs - Crédit Agricole - HSBC - ING Bank - JP Morgan Chase - Lloyds Banking Group - Mitsubishi UFJ FG - Mizuho FG - Morgan Stanley - Nordea - Royal Bank of Scotland - Santander - Société Générale - State Street - Sumitomo Mitsui FG - UBS - Unicredit Group - Wells Fargo

22

Les 29 banques « systémiques » selon le G20 de Cannes

La composition de l’oligopole bancaire Les 29 banques « systémiques » selon le G20 de Cannes Etats Unis Europe Asie 8 Américaines 4 Britanniques 3 Japonaises 1 chinoises 5 Françaises 2 Allemandes 1 Espagnole 1 Pays Bas 1 italien 2 suisses 1 suédoise UE Zone euro

23

La taille de l’oligopole bancaire

Au 31 décembre 2011 : Totaux de bilan des 29 banques systémiques : milliards de dollars Total de l’endettement public mondial : milliards de dollars Total de bilan de BNP-Paribas : milliards d’euros Total de la dette publique Française : milliards d’euros

24

Joseph Stiglitz le 24 octobre au journal « Le Monde »

« On n’a toujours pas aux Etats Unis de transparence sur un pan énorme de la finance, les dérivés de crédit, notamment ceux qui sont échangés de gré à gré. On ne sait toujours pas ce que recouvre exactement ce marché. Cette absence de transparence a fait beaucoup pour accroître la volatilité des marchés, car one connaît toujours pas l’exposition réelle des banques dans ce domaine »

25

4 – Les sorties de crise possibles

Un scénario noir n’est pas à exclure Un scénario d’urgence est-il possible ? Un scénario de sortie par le haut doit être possible : En recherchant une nouvelle stabilité financière En promouvant, surtout, une nouvelle stabilité monétaire

26

Un scénario noir n’est pas à exclure

En cas de défaut de paiement sur une dette souveraine ou sur une dette bancaire : contagion de la crise Les risques de récession et de déflation sont alors immenses (accroissement brutal du chômage) Sur un plan politique, risque de repli identitaire et nationaliste avec tous les dangers propres à ce type de situation.

Sur un plan politique, risque de repli identitaire et nationaliste avec tous les dangers propres à ce type de situation.")

27

Un scénario d’urgence est-il possible ?

Après l ’accord sur la supervision bancaire, certaines solutions sont avancées, telles que : la BCE accepte de devenir un prêteur en dernier ressort et de refinancer la dette des Etats sans limitation, comme la Fed le fait. le MES devienne une banque comme les autres et se refinance auprès de la BCE avec un effet de levier. l’UE aille au bout de la logique dans laquelle elle est déjà engagée de solidarité financière, et émette les bons d’un Trésor européen (la voie fédérale).

.")

28

Un scénario de sortie par le haut doit être possible : En recherchant une nouvelle stabilité financière par : la taxation des opérations financières : problème sur quelle base d’opérations et avec qui ? (initiative isolée de la France). la séparation des banques de dépôts et des banques d’investissement (tentatives limitées aux USA et en Grande Bretagne). la suppression des produits dérivés ayant pour sous-jacent des produits financiers, et notamment les CDS.

. la séparation des banques de dépôts et des banques d’investissement (tentatives limitées aux USA et en Grande Bretagne). la suppression des produits dérivés ayant pour sous-jacent des produits financiers, et notamment les CDS.")

29

En recherchant enfin une nouvelle stabilité monétaire en :

revenant sur la libéralisation de la sphère financière jetant la perspective d’une monnaie commune internationale en aménageant les étapes de transition

30

FIN

Présentations similaires