Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Finance , Dominique Henriet

Séances 1 et 2 Chapitre 0 : Introduction Générale La démarche générale, petites histoires Finance de marché et finance d’entreprise Les marchés financiers : intervenants et instruments position, market makers Chapitre 1 : Marchés financiers, premier modèle sans aléa marché monétaire et obligataire obligations conditions d’arbitrage formule de prix courbe des taux marchés dérivés marché à terme dynamique

4

Les marchés financiers : intervenants et instruments

A quoi servent les marchés financiers ? Capacités de financement <-> besoins de financement Échange dans le temps, transfert de risque Les acteurs Les acteurs traditionnels : l'état, les banques “universelles” Nouveaux acteurs sur les marchés financiers – les « fonds » : fonds de pension, ou de retraite, mutual funds, hedge funds, sovereign-wealth funds, compagnies d’assurance.

5

Les marchés financiers : intervenants et instruments

Cinq métiers : banque de détail, ou retail, collectant les capitaux auprès de clients particuliers. banques privées : cas particuliers gestion d’actifs, ou Asset Management, Banque de Financement et d’Investissement (BFI), ou Corporate and Investment Banking : (a) le financement de projets, (b) le conseil en fusions et acquisitions, (c) le développement de produits financiers complexes et le trading pour compte propre sur les marchés de capitaux. les services financiers, concernant le crédit à la consommation, les cartes de paiement les services d’assurance

, ou Corporate and Investment Banking : (a) le financement de projets, (b) le conseil en fusions et acquisitions, (c) le développement de produits financiers complexes et le trading pour compte propre sur les marchés de capitaux. les services financiers, concernant le crédit à la consommation, les cartes de paiement. les services d’assurance.")

6

Les marchés financiers : intervenants et instruments

Les instruments de « financement » de base (partage entre les stakeholders) Action : titre de propriété d’une entreprise : droit au dividendes et à l’actif net droit de vote Valeur ? Obligation : titre de créance sur une entreprise ou sur un gouvernement Les Dérivés - Objectifs : gestion du risque, besoin d’assurance Contrats à terme Options

Action : titre de propriété d’une entreprise : droit au dividendes et à l’actif net. droit de vote. Valeur Obligation : titre de créance sur une entreprise ou sur un gouvernement. Les Dérivés - Objectifs : gestion du risque, besoin d’assurance. Contrats à terme. Options.")

7

In fine Annuité constante

8

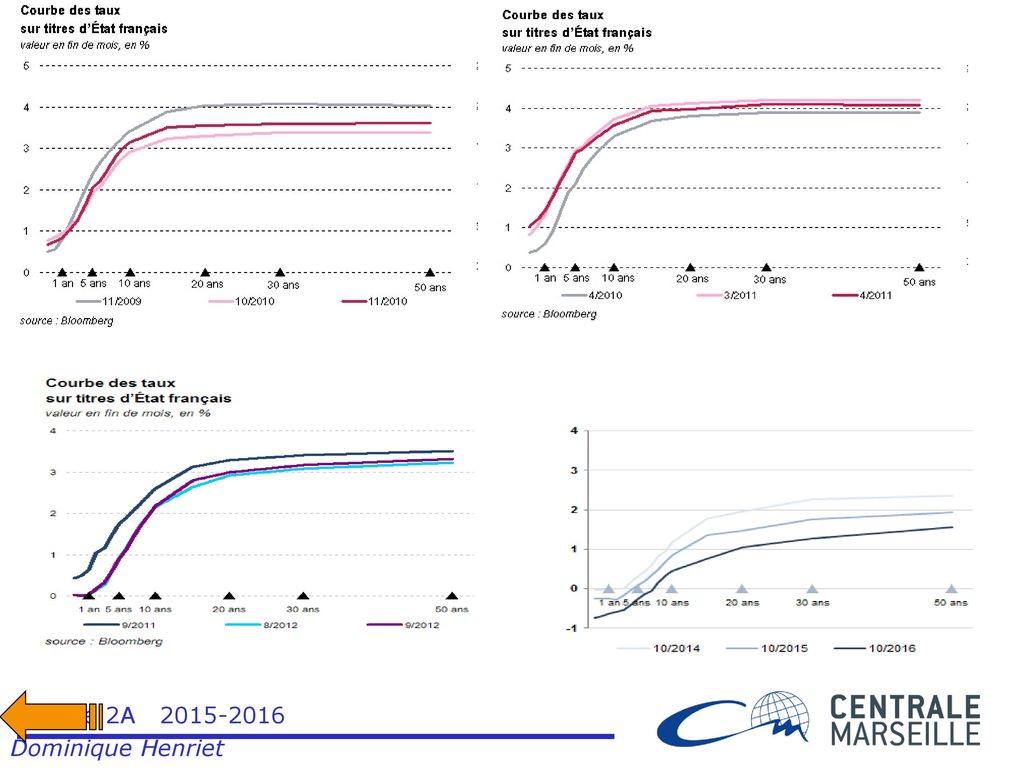

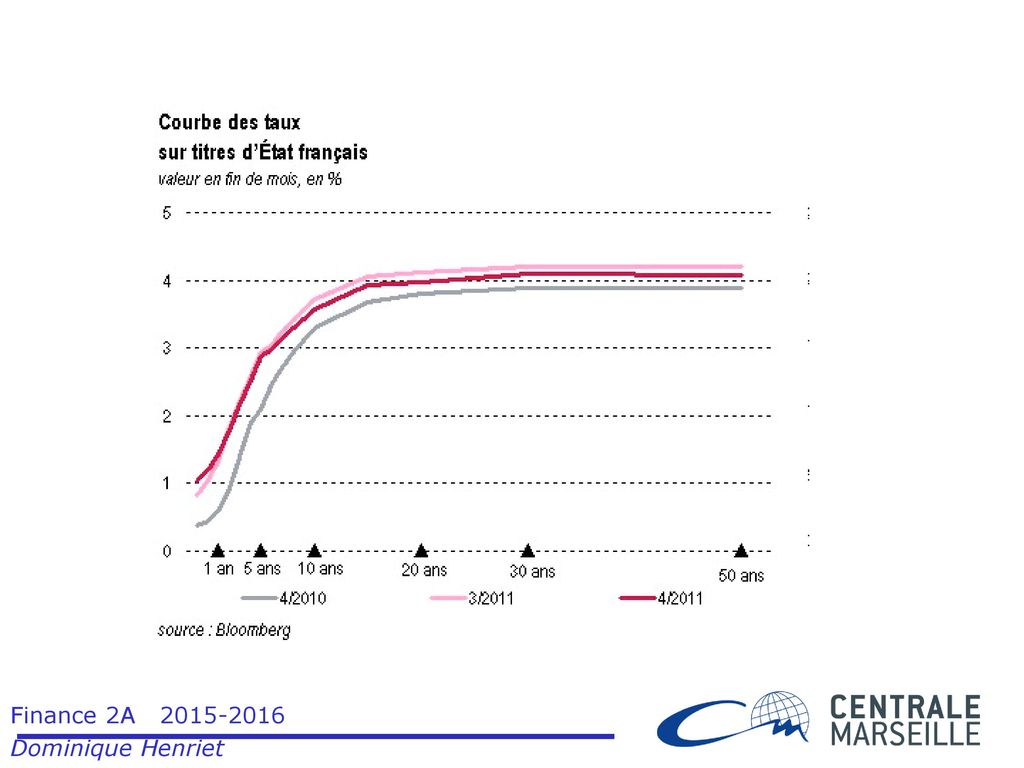

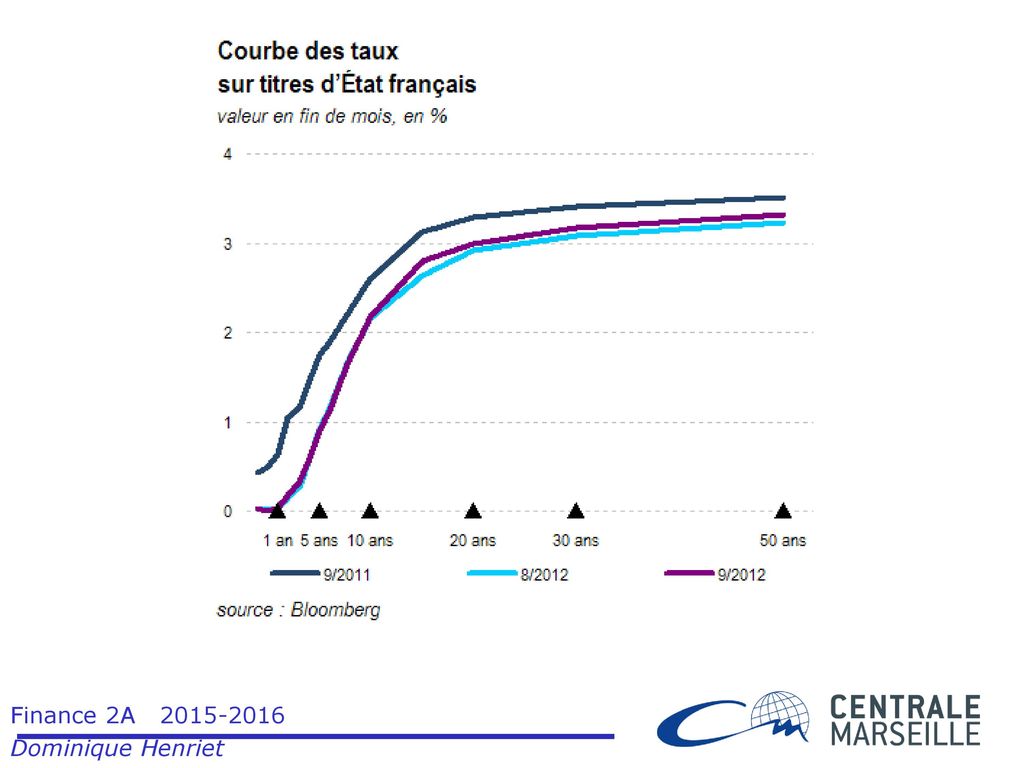

A la date 0, l’absence d’opportunité d’arbitrage implique

qu’il existe t B(0,t)>0 : B(0,t) est le prix, à la date 0 de la zéro coupon de maturité t… C’est aussi le facteur d’actualisation. Courbe des taux…

>0 : B(0,t) est le prix, à la date 0 de la zéro coupon de maturité t… C’est aussi le facteur d’actualisation. Courbe des taux…")

9

Définition : courbe des taux

Etant donnés les prix B(s,t) des zéro-coupons à la date s. On définit la « courbe des taux à la date s » T R(s,T) par : C’est-à-dire : R(s,T) est « le taux actuariel » de l’obligation zéro-coupon de maturité T : si l’on investit le montant B(s,s+T) sur T périodes au taux R(s,s+T) par période on obtient 1 à la date s+T.

des zéro-coupons à la date s. On définit la « courbe des taux à la date s » T R(s,T) par : C’est-à-dire : R(s,T) est « le taux actuariel » de l’obligation zéro-coupon. de maturité T : si l’on investit le montant B(s,s+T) sur T. périodes au taux R(s,s+T) par période. on obtient 1 à la date s+T.")

11

Marché à terme : Achat d’une oblig. ZC t+1 : prix aujourd’hui B(0,t+1) Emprunt aujourd’hui de B(0,t+1) à éch. t : vente de B(0,t+1)/B(0,t) ZC t 1 -B(0,t+1) B(0,t+1) B(0,t+1)/B(0,t)=

B(0,t+1) B(0,t+1)/B(0,t)=")

12

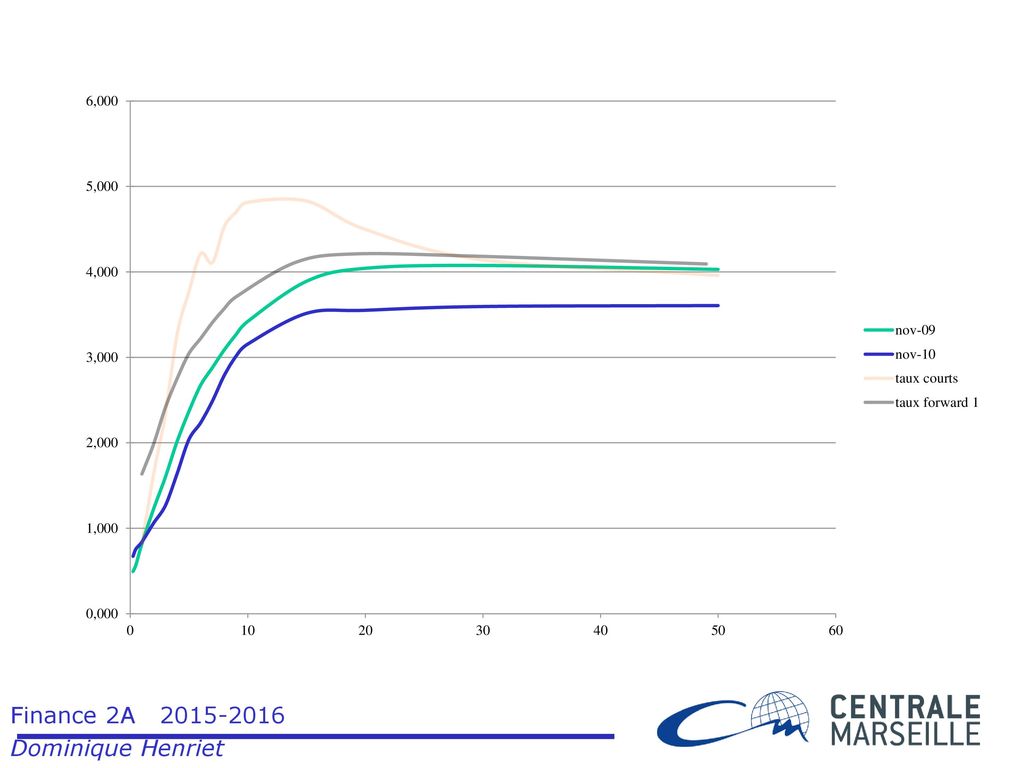

Dynamique (déterministe…)

L’absence d’opportunité d’arbitrage implique Courbe des taux…

13

En continu….

18

Taux actuariel d’une in fine vendue à la valeur faciale :

p = N, coupons d(t) = c, d(T)=c+N

= c, d(T)=c+N.")

Présentations similaires

>")

introduction, début de la comptabilité générale: le bilan Séance 2) Comptabilité Générale: le compte de.>")

![Mathématiques et statistiques appliquées [...]SA 4146](/66/11867762/big_thumb.jpg "Mathématiques et statistiques appliquées [...]SA 4146>")