Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Marché des capitaux Amine ESSALHI

2

Plan de travail… Valeur, stratégies et politiques financières

Création de valeur et théories de l’organisation Création de valeur et relations d’agence Création de valeur et efficience des marchés financiers

3

Plan de travail… Cout du capital et modèles d’évaluation

Modèle de marché MEDAF Autres modèles d’évaluation APT Modèle à trois facteurs de Fama et French Modèle avec prime de liquidité

4

Plan de travail… Approches d’évaluation de l’entreprise:

Méthodes d’évaluation liées au bilan Méthodes d’évaluation liées au résultat Méthodes d’évaluation liées au bilan et au résultat Méthodes d’évaluation comparatives

5

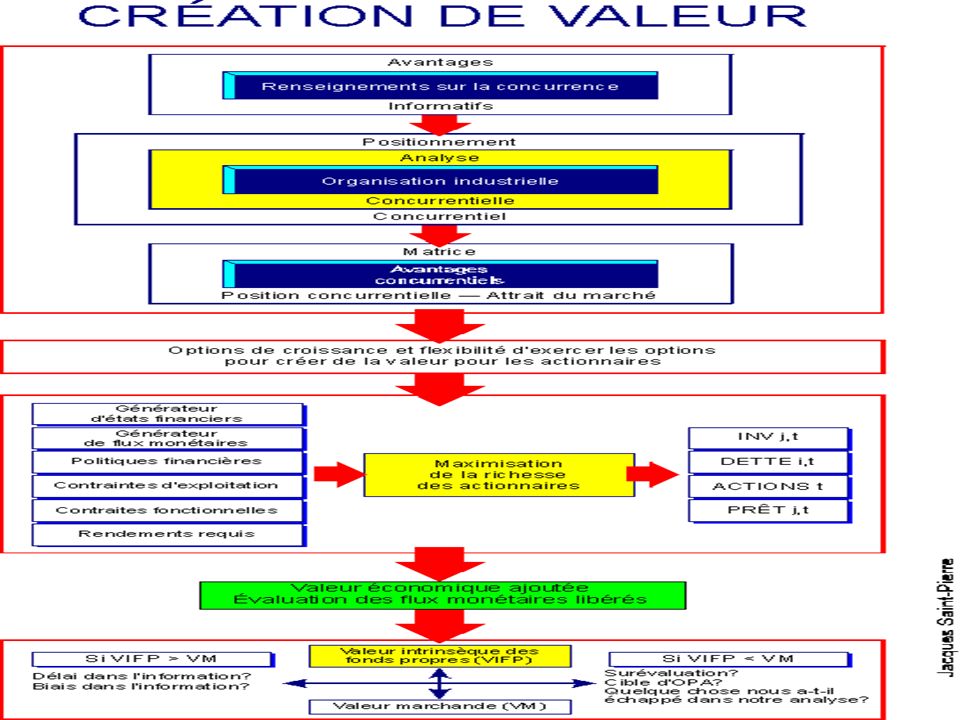

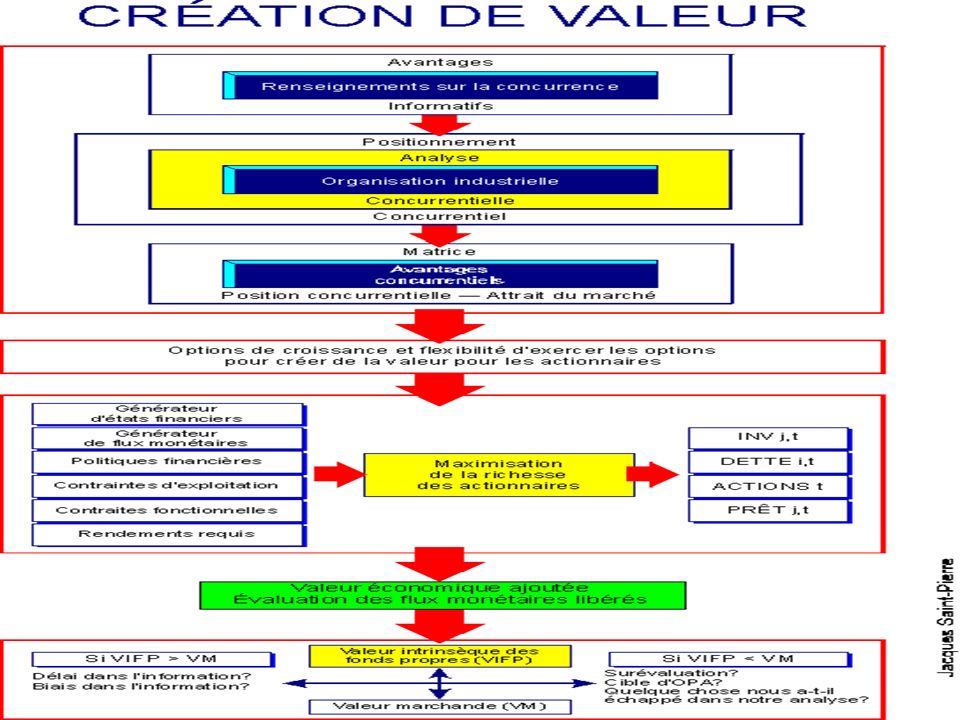

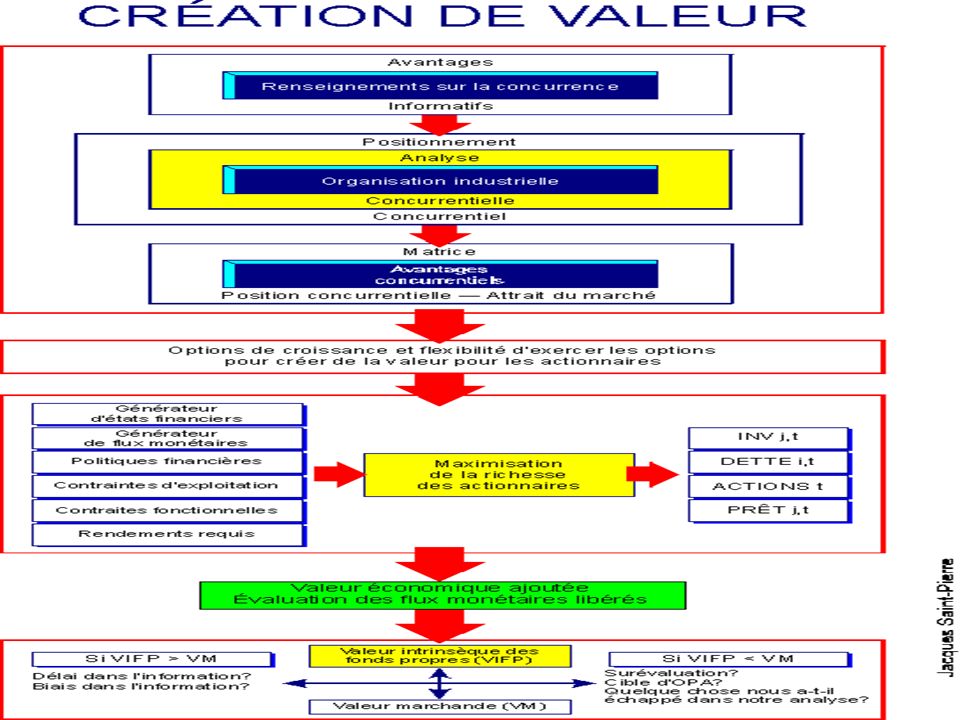

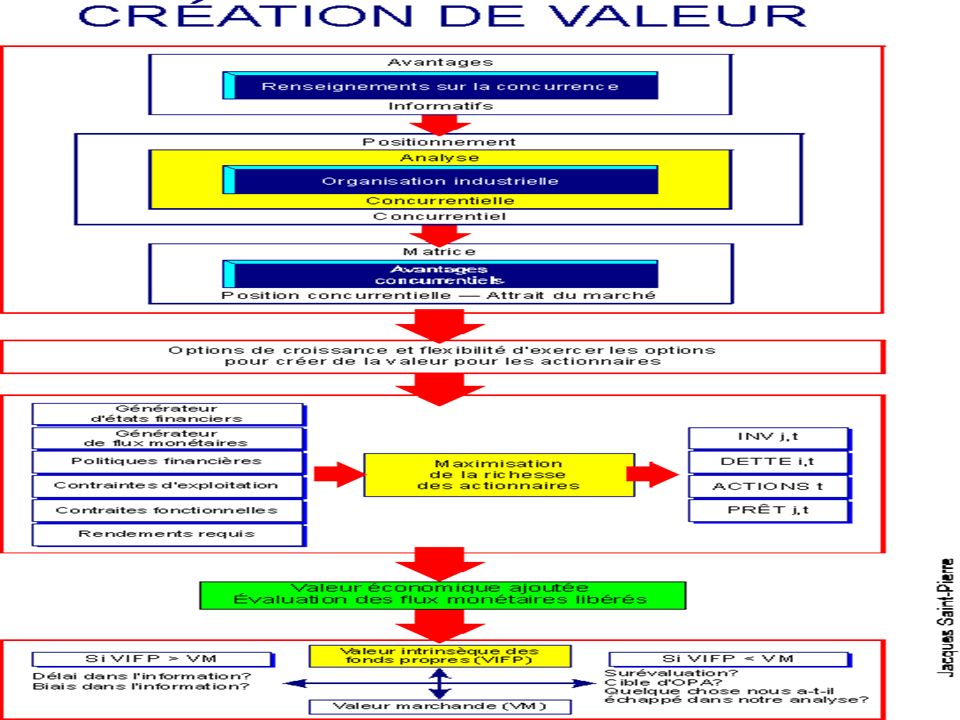

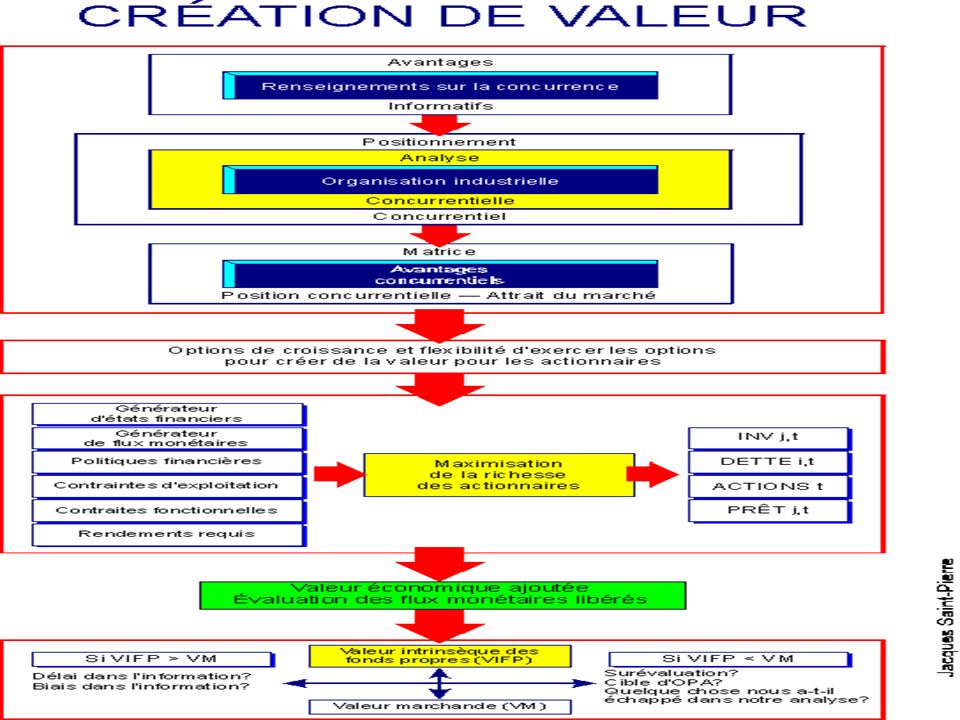

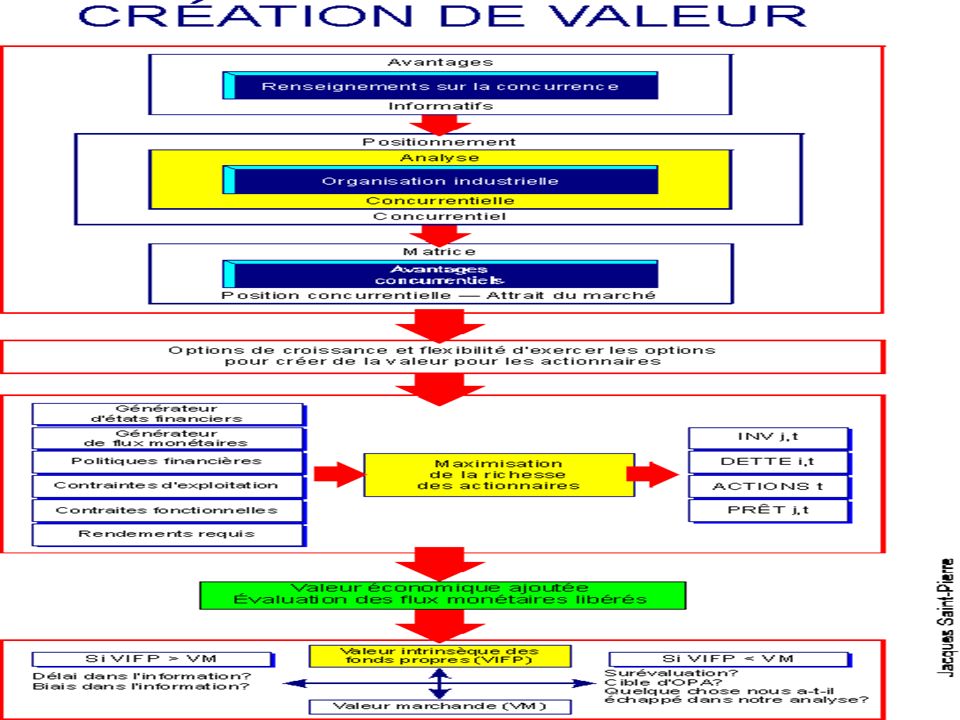

« Schéma de création de valeur »

Plan de travail… « Schéma de création de valeur » La trajectoire stratégique Estimation de la valeur intrinsèque de l’entreprise

6

Valeur, stratégies et politiques financieres

7

Concept de valeur en finance

Objectif de l’entreprise: création de valeur Création de valeur et théories de l’organisation Création de valeur et relations d’agence Création de valeur et efficience des marchés financiers

8

Objectif de l’entreprise: création de valeur

Rôle pilote du dirigeant Leviers de création de valeur Optimisation de l’utilisation des actifs Choix des investissements Indexation de la rémunération sur la valeur Versement du surplus aux actionnaires Mesures de création de valeur Communication financière et création de valeur Nouvelles voies vers la création de valeur

9

Création de valeur et théories de l’organisation

Théorie standard néoclassique Rationalité des agents économiques Le marché: unique mode d’interaction sociale Equilibre général du marché: noyau central La firme: boite noire Théorie standard étendue Théorie non standard

10

Création de valeur et relations d’agence

La théorie d’agence Applications de la théorie d’agence Apports à la finance Apports à la théorie organisationnelle Apports au contrôle de gestion Apports à la Gestion des Ressources Humaines

11

Création de valeur et efficience des marchés financiers

Définition de l’efficience Efficience allocationnelle Efficience Informationnelle Efficience fonctionnelle Hypothèses de l’efficience Tests de l’efficience Biais de la théorie d’efficience Effets liés au temps Effets liés à la taille Effets PER Bulles spéculatives

12

Cout du capital et modèles d’évaluation

13

Modèle de marché Hypothèses du modèle Décomposition du risque total de l’actif financier Gestion du risque des actifs financiers

14

Modèle d’évaluation des actifs financiers et prix du risque

MEDAF/CAPM

15

Fonctionnement du MEDAF Equation du MEDAF MEDAF et coût du capital

Hypothèses du MEDAF Fonctionnement du MEDAF Equation du MEDAF MEDAF et coût du capital Limites du MEDAF Limites de la diversification Instabilité du bêta Difficulté d’application dans un contexte prévisionnel Extensions du MEDAF Tests du MEDAF

16

Autres modèles d’évaluation

Arbitrage Pricing Theory Hypothèses de l’APT Dérivation de l’APT Avantages et inconvénients du modèle Modèle à trois facteurs de Fama et French Modèle avec prime de liquidité

17

Approches d’évaluation de l’entreprise:

Approches d’évaluation liées au bilan Actif net comptable Actif net comptable corrigé Valeur substantielle brute Capitaux permanents d’exploitation Approches d’évaluation liées au résultat Valeur de rendement Valeur de rentabilité PER

18

Approches d’évaluation de l’entreprise:

Approches d’évaluation liées au bilan et au résultat Méthode indirecte Méthode directe Méthode de la rente Méthode de Barnay et Calba Approches d’évaluation comparatives

19

Schéma de création de valeur

21

Nous allons parler de….la trajectoire stratégique

Les caractéristiques de l’organisation industrielle Les caractéristiques de l’organisation concurrentielle La chaine de valeur Le positionnement concurrentiel

22

Pour…ENFIN…parler de « VALEUR INTRINSEQUE DE L’ENTREPRISE »

Options réelles Maximisation de la richesse des actionnaires Valeur intrinsèque de la firme Estimation de la valeur intrinsèque de la firme

23

Caractéristiques de l’organisation industrielle

Conditions de base de l’industrie Conditions de l’offre Conditions de la demande Structure du marché Comportement des participants au marché Politiques gouvernementales Contraintes boursières Maturité de la firme Cycle de vie des produits Cycle de vie de la firme Organisation interne

25

Caractéristiques de l’organisation concurrentielle

Rivalité entre les firmes existantes Pouvoir de négociation avec les fournisseurs Pouvoir de négociation avec les clients Menace de nouveaux entrants Menace des produits de substitution

27

Définition de la chaine de valeur

La chaîne de valeur Définition de la chaine de valeur Chaine de valeur et avantages concurrentiels Activités de la chaine de valeur Facteurs d’évolution de la chaine de valeur Facteurs d’évolution des couts Facteurs d’évolution de la valeur

29

Le positionnement concurrentiel

Processus de positionnement concurrentiel Matrice de position concurrentielle Stratégie de domination par les couts Stratégie de différenciation Estimation de la durée de l’avantage concurrentiel Test de pertinence Test de rareté Test d’imitabilité Test de transférabilité Test de substituabilité Veille stratégique Définition de la veille stratégique Types de veille stratégique

31

Options réelles Définition des options réelles

Déterminants de la valeur des options réelles Apports de l’approche par les options réelles Comparaison des options financières et des options réelles Options réelles et valeur de la firme

32

Maximisation de la richesse des actionnaires

Analyse historique des états financiers Types de ratios financiers Ratios d’activité Ratios de liquidité Ratios de solvabilité Ratios de profitabilité Autres avantages de l’analyse des ratios Prévisions pour les années futures Utilité des prévisions Processus de prévision Structure financière et cout du capital Structure financière Coût du capital

34

Valeur intrinsèque de la firme

35

Valeur intrinsèque de la firme

Approche de la valeur économique ajoutée Inputs de la VEA Façons d’augmenter la VEA Avantages de la VEA Approche des Flux Monétaires Libérés Approche des progrès dans les FML

36

Valeur intrinsèque de la firme

Analyse des scénarios La méthode des scénarios Détermination de la valeur intrinsèque Analyse de l’écart entre valeur intrinsèque et valeur marchande Causes de l’écart Interprétation de l’écart

Présentations similaires