Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Gestion de Portefeuille

2

La couverture

3

2 hypothèses implicites de la théorie du portefeuille Absence de passif exogène -> mutual fund Une même monnaie Le relâchement des 2 hypothèses Couverture du risque de taux Couverture du risque de change 9/12/073 La couverture

4

Les enjeux Risque de taux -> contribution de chaque titre à la couverture du risque de taux Risque de change -> calcul des rendements 9/12/074 La couverture

5

La couverture du risque de taux

6

Un cadre simple Un portefeuille adossé à un passif exogène … plus ou moins sensible à un indice obligataire. Le surplus comme objectif Les paramètres : Funding ratio duration 9/12/076 Dette et gestion de portefeuille

7

Coût dun investissement impact sur la volatilité du portefeuille Gains dun investissement Prime de risque Couverture du portefeuille 9/12/077 Dette et gestion de portefeuille

8

La couverture du change

9

La globalisation de léconomie et des marchés Une importance accrue a priori de la question de la couverture optimale de change Pourtant Des pratiques discutées… Un intérêt débattu 9/12/079 Le forex et la gestion de portefeuille

10

1er problème : comment mesurer la rentabilité lorsque les investissements sont dans plusieurs monnaies? 2eme problème : couvrir est-il souhaitable? Un cas détude 9/12/0710 Le forex et la gestion de portefeuille

11

Comment évaluer les rendements dun investissement international? a contrast between the importance of the currency risk factor in modern investment management and its treatment in portfolio analytics like performance attribution and risk budgeting. (A. Steiner Consulting GmbH, feb 2011). 9/12/0711 Linternational et les rendements

. 9/12/0711 Linternational et les rendements.")

12

1er cas : labsence de couverture 9/12/0712 Le calcul des rendements

13

1er cas : labsence de couverture (suite) 9/12/0713 Le calcul des rendements Approximation n° 1 :

9/12/0713 Le calcul des rendements Approximation n° 1 :")

14

1er cas : labsence de couverture (suite) 9/12/0714 Le calcul des rendements La nature du risque de change : Un investissement en monnaie étrangère est équivalent à Un investissement leveragé – 100 % dans le titre + 100% dans la monnaie Avec une exposition au risque donc augmenté (a priori)

9/12/0714 Le calcul des rendements La nature du risque de change : Un investissement en monnaie étrangère est équivalent à Un investissement leveragé – 100 % dans le titre + 100% dans la monnaie Avec une exposition au risque donc augmenté (a priori)")

15

2eme cas : la couverture parfaite 9/12/0715 Le calcul des rendements

16

2eme cas : la couverture parfaite (suite) 9/12/0716 Le calcul des rendements

9/12/0716 Le calcul des rendements")

17

2e cas : la couverture parfaite (suite) 9/12/0717 Le calcul des rendements Approximation n° 2 :

9/12/0717 Le calcul des rendements Approximation n° 2 :")

18

2e cas : la couverture parfaite (suite) 9/12/0718 Le calcul des rendements Approximation n° 2^2 : La parité couverte des taux dintérêt :

9/12/0718 Le calcul des rendements Approximation n° 2^2 : La parité couverte des taux dintérêt :")

19

2e cas : la couverture parfaite (suite) 9/12/0719 Le calcul des rendements Le forward = un produit dérivé équivalent à - une position long en monnaie locale - une position short dans la monnaie étrangère En labsence de forward, réplication possible par De pures positions monétaires.

9/12/0719 Le calcul des rendements Le forward = un produit dérivé équivalent à - une position long en monnaie locale - une position short dans la monnaie étrangère En labsence de forward, réplication possible par De pures positions monétaires.")

20

2e cas : la couverture parfaite (suite) 9/12/0720 Le calcul des rendements A défaut dun forward conditionnel au rendement de Linvestissement, la quantité de forward à acheté ou À vendre est inconnu!!! Problème : la couverture parfaite est impossible

21

3e cas : la couverture réaliste 9/12/0721 Le calcul des rendements A défaut dun forward conditionnel au rendement de linvestissement seul linvestissement initial est complètement couvert

22

3eme cas : la couverture réaliste (suite) 9/12/0722 Le calcul des rendements

9/12/0722 Le calcul des rendements")

23

3e cas : une couverture réaliste (suite) Le calcul des rendements Approximation n° 3 :

Le calcul des rendements Approximation n° 3 :")

24

4e cas : une couverture réaliste++ Le calcul des rendements Approximation n° 4 : En labsence forward, Inv + short en $ + long en

25

Le cas de marchés « tranquilles »

27

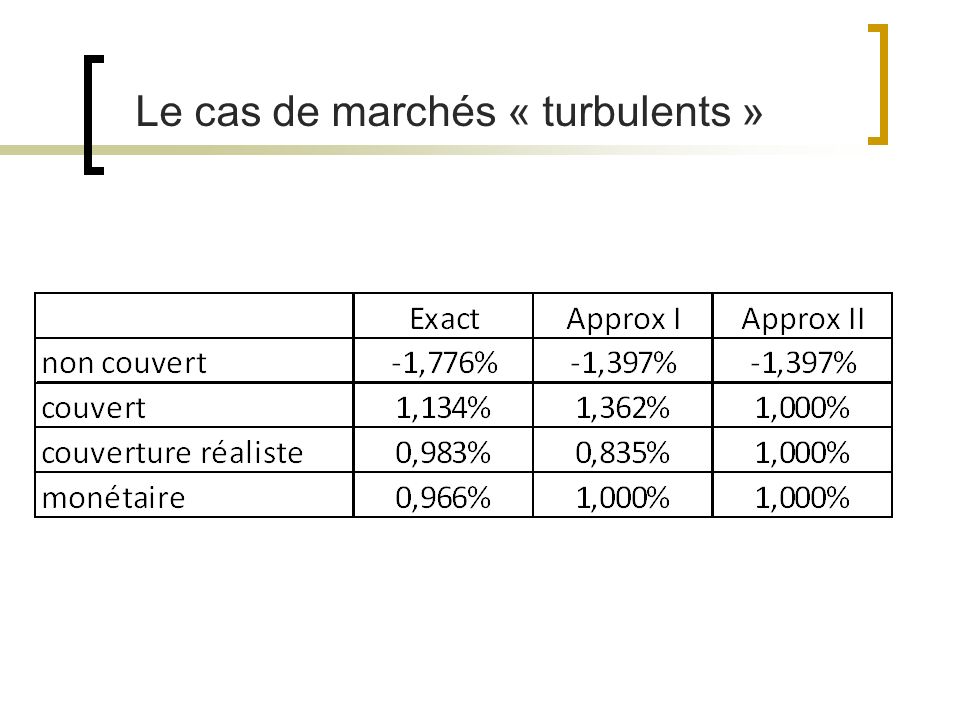

Le cas de marchés « turbulents »

29

Les rendements à linternational multiplicité des méthodes de calcul … diversité des résultats … de la difficulté dévaluer les rendements à linternational Pratiques comptables et réalités financières … Exemple : les pays émergents Inexistence de forwards, illiquidité des marchés …. Et virtualité des rentabilités calculées.

30

Etude de cas Diversification du portefeuille de la banque centrale de Thailande

31

Banque centrale de Thailand Le cours du baht est indexé sur le dollar Accumulation de réserves de change en dollar Portefeuille de la banque centrale 80% dobligations détat américain 20% dobligations détats asiatiques Lachat dobligations dentreprises européennes ou américaines diminue-t-il le risque?

32

Diversification La BOT à un horizon dinvestissement de long terme. Linvestissement se fait dans le cadre Buy and Hold. La BOT peut décider de couvrir son risque de change. On regardera les deux cas.

33

Le risque de change EURJPYTHB 9,4%8,9%5,3% Le taux de change est par rapport au dollar. Etant donné que le baht est indexé sur le dollar, sa volatilité est plus bas que celui de leuro ou du yen.

34

Le risque des classes dactifs Fait stylisé: Les obligations détats américain et celles des entreprises sont plus risquée que le crédit européen. les ratios de Sharpe nous indique quun investissement en crédit a une performance financière supérieure à un investissement en dette détat. Pour minimiser le risque il faudra diversifier entre le crédit européen et le crédit américain Faut-il toujours investir en crédit européen si on est exposé au taux de change? Asia govUS govcorp WLDcorp UScorp EUUS Treasury Bills volatilité2,4%4,6%3,7%4,9%3,15% carry4,33,44,65,24,42,0 sharpe1,00,30,7

35

Le risque des classes dactifs World FinancialsWorld IndustrialUS FinUS IndEUR FinEUR IndUS Treasury Bills volatilité4,2%3,9%5,4%5,0%3,9%2,8% carry4,54,85,15,34,44,32,0 sharpe0,60,70,60,70,60,8 Les secteurs montre des différences entre les ratios de sharpe. Les indices regardé contiennent 50% financials et 50% industrials. Une ponderation différente peut-elle améliorer le ratio de sharpe du portefeuille ?

36

Loptimisation Maximisation du ratio de Sharpe Vcv= la matrice de covariance w= vecteur des poids Er= vecteur des rendements càd du carry rf= Treasury Bills Contraintes: Asia govies = 10% US govies >= 50% Pas de vente à découvert

37

Couverture On traitera le cas avec et sans couverture Dabord nous rajoutons la volatilité des taux de change à notre VCV. Ensuite, nous rajoutons à notre vecteur de poids lexposition en pourcentage à la dévise afin de calculer le risque. Les indices mondiaux sont exposés à 32% à leuro, 6% au Yen et 62 % au dollar.

Présentations similaires