Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Rembourser le RAFÉO

2

La grève 30 avril changé au 2 juin 30 avril changé au 2 juin Pas de paiements en trop Pas de paiements en trop OSOG OSOG

3

Quand doit-on commencer le remboursement? Une fois que vos études à temps plein sont complétées (60 % dune pleine charge de cours) Une fois que vos études à temps plein sont complétées (60 % dune pleine charge de cours) Les intérêts saccumulent sur vos prêts aussitôt que vous avez complété vos études à temps plein Les intérêts saccumulent sur vos prêts aussitôt que vous avez complété vos études à temps plein Vous avez une période de grâce de six mois où vous pouvez choisir de faire des paiements ou non. Si vous neffectuez pas ces paiements, lintérêt accumulé sera toujours ajouté à votre compte. Vous avez une période de grâce de six mois où vous pouvez choisir de faire des paiements ou non. Si vous neffectuez pas ces paiements, lintérêt accumulé sera toujours ajouté à votre compte.

Une fois que vos études à temps plein sont complétées (60 % dune pleine charge de cours) Les intérêts saccumulent sur vos prêts aussitôt que vous avez complété vos études à temps plein Les intérêts saccumulent sur vos prêts aussitôt que vous avez complété vos études à temps plein Vous avez une période de grâce de six mois où vous pouvez choisir de faire des paiements ou non. Si vous neffectuez pas ces paiements, lintérêt accumulé sera toujours ajouté à votre compte. Vous avez une période de grâce de six mois où vous pouvez choisir de faire des paiements ou non. Si vous neffectuez pas ces paiements, lintérêt accumulé sera toujours ajouté à votre compte..")

4

Quel est le montant de ma dette ? Vous pouvez vous rendre sur le site du Centre de service national de prêts aux étudiants à ladresse suivante : http://www.cibletudes.ca Vous pouvez vous rendre sur le site du Centre de service national de prêts aux étudiants à ladresse suivante : http://www.cibletudes.ca Vous pouvez également vous rendre sur le site du RAFÉO: http://osap.gov.on.ca/ Vous pouvez également vous rendre sur le site du RAFÉO: http://osap.gov.on.ca/ Si vous avez obtenu un prêt avant le mois daoût 2000, vérifiez auprès de votre institution financière pour vous assurer que vous navez pas de prêts chez eux. Si vous avez obtenu un prêt avant le mois daoût 2000, vérifiez auprès de votre institution financière pour vous assurer que vous navez pas de prêts chez eux.

5

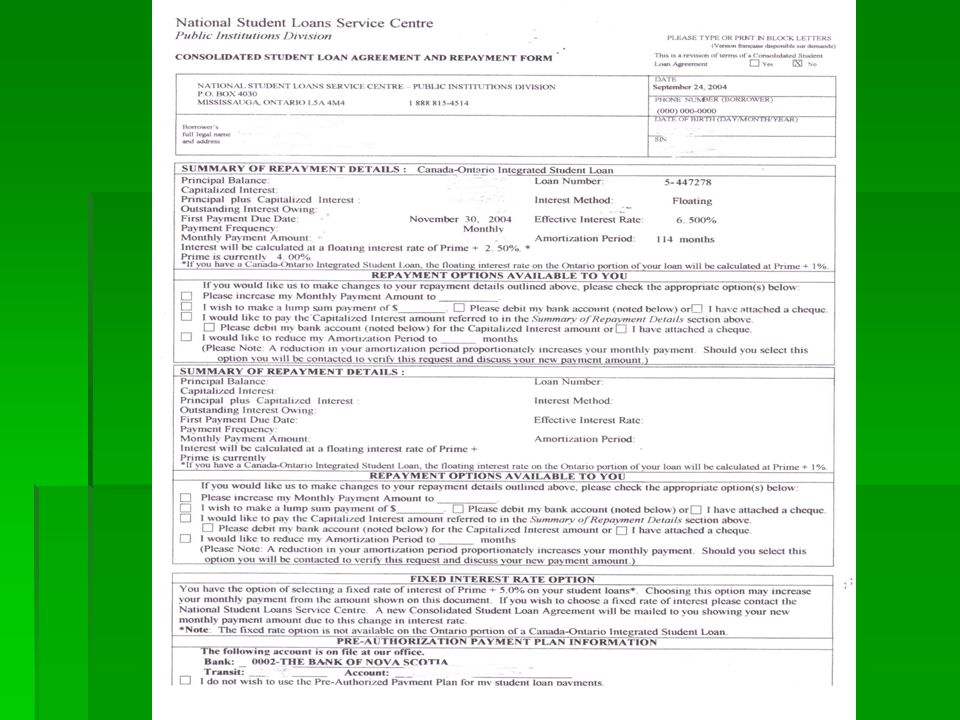

Que dois-je faire ? Vous devez signer un accord de consolidation de prêt (calendrier de paiements) dans les six mois qui suivent la fin de vos études à temps plein

dans les six mois qui suivent la fin de vos études à temps plein.")

6

Cette entente va : Consolider les prêts que vous avez obtenu au cours des années en un seul prêt Consolider les prêts que vous avez obtenu au cours des années en un seul prêt Vous dévoiler le montant du prêt ainsi que le taux dintérêt Vous dévoiler le montant du prêt ainsi que le taux dintérêt Vous aviser de la date de votre premier versement Vous aviser de la date de votre premier versement Vous aviser de la fréquence des versements Vous aviser de la fréquence des versements Vous aviser du montant des versements Vous aviser du montant des versements Si vous avez obtenu des prêts canadiens avant le 1 er août 2000 ou des prêts étudiants de lOntario avant le 1 er août 2001, vous devez signer une nouvelle entente de consolidation avec les institutions financières que vous ont accordé ces prêts.

8

Quel est le taux dintérêt ? Prêt étudiant du Canada = Taux préférentiel + 2,5 % Prêt étudiant du Canada = Taux préférentiel + 2,5 % Prêt étudiant de lOntario = Taux préférentiel + 1,0 % Prêt étudiant de lOntario = Taux préférentiel + 1,0 % Habituellement, la portion du prêt étudiant du Canada est de 60 % Habituellement, la portion du prêt étudiant du Canada est de 60 % Taux fixe= taux préférentiel + 5 % Taux fixe= taux préférentiel + 5 % Le taux préférentiel était de 2,5 le 10 avril 2009 Le taux préférentiel était de 2,5 le 10 avril 2009

9

Devrais-je choisir un taux fixe ou un taux variable ? Le TAUX FIXE est un taux dintérêt stable. Si vous négociez un taux fixe, on exigera le même taux dintérêt tout au long de la période de remboursement et vos paiements seront toujours les mêmes. Interdit davoir un taux fixe sur le prêt ontarien. Au moment de la consolidation, choisissez un taux fixe si le taux préférentiel est bas Au moment de la consolidation, choisissez un taux fixe si le taux préférentiel est bas Le TAUX VARIABLE est un taux dintérêt qui, comme le taux préférentiel, varie avec le temps. Si vous négociez un taux variable, lintérêt exigé pendant la période de remboursement va augmenter et diminuer au même rythme que le taux préférentiel. Par conséquent, vos paiements augmenteront et diminueront lorsque le taux préférentiel fait de même. Au moment de la consolidation, choisissez un taux variable si le taux préférentiel est élevé Au moment de la consolidation, choisissez un taux variable si le taux préférentiel est élevé

10

Comment faire ses paiements Par chèque Par chèque Par paiement pré-autorisé, vos paiements sont retirés directement de votre compte bancaire chaque mois Par paiement pré-autorisé, vos paiements sont retirés directement de votre compte bancaire chaque mois Envoyez un « formulaire de prélèvement unique » pour faire une paiement en une somme globale Envoyez un « formulaire de prélèvement unique » pour faire une paiement en une somme globale

11

Si vous neffectuez pas vos paiements… SI vous refusez de rembourser vos prêts, le CNSPÉ, votre institution financière, le gouvernement du Canada et de lOntario prendront des mesures pour se faire rembourser, comme de vous dénoncer à une agence dévaluation du crédit, dutiliser les services dune agence de recouvrement privée et/ou dintenter des poursuites en justice.

12

Comment économiser Faites des paiements élevés – ces derniers feront baisser directement votre capital et vous vous retrouverez à payer moins dintérêts Faites des paiements élevés – ces derniers feront baisser directement votre capital et vous vous retrouverez à payer moins dintérêts Neffectuez pas que le paiement minimum, doublez-le dès le départ. Votre remboursement ne prendra que la moitié du temps et vous paierez beaucoup moins dintérêts. Neffectuez pas que le paiement minimum, doublez-le dès le départ. Votre remboursement ne prendra que la moitié du temps et vous paierez beaucoup moins dintérêts. Pour lexemple suivant, létudiant futé a économisé 5 800 $ : Pour lexemple suivant, létudiant futé a économisé 5 800 $ :

13

Grille de remboursement de prêts Étudiant pas très futé Étudiant futé Montant du prêt à lobtention du diplôme 20 000 $ Sélectionnez un intérêt fixe ou variable FixeFixe Le taux préférentiel utilisé pour les calculs (%) 4.75 % Sélectionnez le nombre de paiements mensuels 11457 Montant de chaque paiement mensuel 269 $ 439 $ Montant total de lintérêt 10 747 $ 5 067 $ Montant total à payer 30 747 $ 25 067,97 $ Comparez diverses options de remboursement sur le site web Ciblétudes : www.cibletudes.ca. Cliquez sur le bouton « Calculateur de remboursement de prêts ». www.cibletudes.ca

14

Vous avez de la difficulté à rembourser vos prêts? Nous savons que de rembourser vos prêts peut savérer difficile. Des programmes ont été créés pour rendre vos prêts étudiants plus faciles à rembourser. Nous savons que de rembourser vos prêts peut savérer difficile. Des programmes ont été créés pour rendre vos prêts étudiants plus faciles à rembourser.

15

Exemption de paiement dintérêts ou exemption de paiement dintérêts intégrés Faible revenu ? Le gouvernement paiera les intérêts en votre nom grâce à son Programme dexemption de paiement dintérêts ou son programme d exemption de paiement dintérêts intégrés pour une période pouvant aller jusquà 60 mois (vous devez toutefois faire une demande tous les six mois) Lapprobation de votre demande sera basée sur votre revenu familial, la taille de votre famille et sur le montant du capital de votre prêt. Faites une demande auprès du Centre national de prêts aux étudiants

Lapprobation de votre demande sera basée sur votre revenu familial, la taille de votre famille et sur le montant du capital de votre prêt. Faites une demande auprès du Centre national de prêts aux étudiants.")

16

Reçus aux fins de limpôt Depuis 1998, les intérêts que vous payez sur vos prêts sont déductibles Depuis 1998, les intérêts que vous payez sur vos prêts sont déductibles Les paiements effectués directement sur le capital ainsi que les paiements effectués par le gouvernement en votre nom (exemption de paiements dintérêts) ne sont pas éligibles aux fins de crédit dimpôt Les paiements effectués directement sur le capital ainsi que les paiements effectués par le gouvernement en votre nom (exemption de paiements dintérêts) ne sont pas éligibles aux fins de crédit dimpôt Des reçus aux fins de limpôt vous seront envoyés chaque année, tout comme votre relevé annuel Des reçus aux fins de limpôt vous seront envoyés chaque année, tout comme votre relevé annuel Le reçu aux fins de limpôt démontrera le montant de lintérêt que vous avez payé au cours de lannée fiscale Le reçu aux fins de limpôt démontrera le montant de lintérêt que vous avez payé au cours de lannée fiscale

ne sont pas éligibles aux fins de crédit dimpôt Les paiements effectués directement sur le capital ainsi que les paiements effectués par le gouvernement en votre nom (exemption de paiements dintérêts) ne sont pas éligibles aux fins de crédit dimpôt Des reçus aux fins de limpôt vous seront envoyés chaque année, tout comme votre relevé annuel Des reçus aux fins de limpôt vous seront envoyés chaque année, tout comme votre relevé annuel Le reçu aux fins de limpôt démontrera le montant de lintérêt que vous avez payé au cours de lannée fiscale Le reçu aux fins de limpôt démontrera le montant de lintérêt que vous avez payé au cours de lannée fiscale")

17

LA FIN !!!

Présentations similaires