Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

TECHNIQUES QUANTITATIVES APPLIQUEES A LA FINANCE

4e ANNEE spécialisation finance Lyonel BAINAUD

2

Quelque sites de livres d’occasion

3

I NOTIONS DE VARIABLES ALEATOIRES

introduction A) Distributions ou lois de probabilité B) Fonction de répartition d’une variable aléatoire C) Les principaux indicateurs de variables aléatoires D) Couples de variables aléatoires II LES DISTRIBUTIONS OU LOIS DE PROBABILITE SPECIFIQUES A) Les lois de probabilité discrètes B) Les lois de probabilité continues C) Les lois dérivées de la loi normale (importantes en économétrie).

Distributions ou lois de probabilité. B) Fonction de répartition d’une variable aléatoire. C) Les principaux indicateurs de variables aléatoires. D) Couples de variables aléatoires. II LES DISTRIBUTIONS OU LOIS DE PROBABILITE SPECIFIQUES. A) Les lois de probabilité discrètes. B) Les lois de probabilité continues. C) Les lois dérivées de la loi normale (importantes en économétrie).")

4

I NOTIONS DE VARIABLES ALEATOIRES

Le résultat d’une expérience envisagée est un nombre réel, mais a priori inconnu, que l’on appelle : VARIABLE ALEATOIRE, notée X. Exemple : lancer deux dés est une expérience aléatoire → 36 événements possibles et équiprobables (1/36) Ω= {ω1;ω2;ω3;… ω36}={(1,1);(1,2);(1,3);…(6,6)} → 11 résultats possibles X(Ω)={2,3,4,5,6,7,8,9,10,11,12} avec X(ω1)=X(1,1)=2 X(ω2)=X(1,2)=3 X(ω3)=X(1,3)=4

Ω= {ω1;ω2;ω3;… ω36}={(1,1);(1,2);(1,3);…(6,6)} → 11 résultats possibles. X(Ω)={2,3,4,5,6,7,8,9,10,11,12} avec. X(ω1)=X(1,1)=2. X(ω2)=X(1,2)=3. X(ω3)=X(1,3)=4.")

5

Variable aléatoire discrète.

Introduction (suite) Variable aléatoire discrète. Une variable est dite discrète finie si ses résultats possibles sont finis (limités, cf jeu de 2 dés) Une variable est dite discrète infinie si ses résultats possibles sont infinis dénombrables (illimités)

Variable aléatoire discrète. Une variable est dite discrète finie si ses résultats possibles sont finis (limités, cf jeu de 2 dés) Une variable est dite discrète infinie si ses résultats possibles sont infinis dénombrables (illimités)")

6

Variable aléatoire continue

Introduction (suite) Variable aléatoire continue Une variable aléatoire est dite continue si l’ensemble de ses résultats possibles forment un intervalle de valeurs on n’a plus de nombres ponctuels et les résultats sont infiniment divisibles)

Variable aléatoire continue. Une variable aléatoire est dite continue si l’ensemble de ses résultats possibles forment un intervalle de valeurs. on n’a plus de nombres ponctuels et les résultats sont infiniment divisibles)")

7

A) Distributions (ou lois) de probabilité

Définition: La distribution de probabilité d’une variable aléatoire décrit comment sont réparties les probabilités en fonction des valeurs de la variable aléatoire Les variables aléatoires discrètes et continues se différencient par le calcul des probabilités

8

A) Distributions de probabilité (suite 1)

Cas discret La distribution de probabilité est définie par une fonction de probabilité notée f(x) Donne la probabilité de chaque valeur que peut prendre la variable aléatoire f(x)=proba(X=x) on la note pi avec Exemple : Valeur de X 2 3 4 5 6 7 8 9 10 11 12 Proba(X=x) 1/36 2/36 3/36 4/36 5/36 6/36

Donne la probabilité de chaque valeur que peut prendre la variable aléatoire. f(x)=proba(X=x) on la note pi avec. Exemple : Valeur de X Proba(X=x) 1/36. 2/36. 3/36. 4/36. 5/36. 6/36.")

9

A) Distributions de probabilité (suite 2)

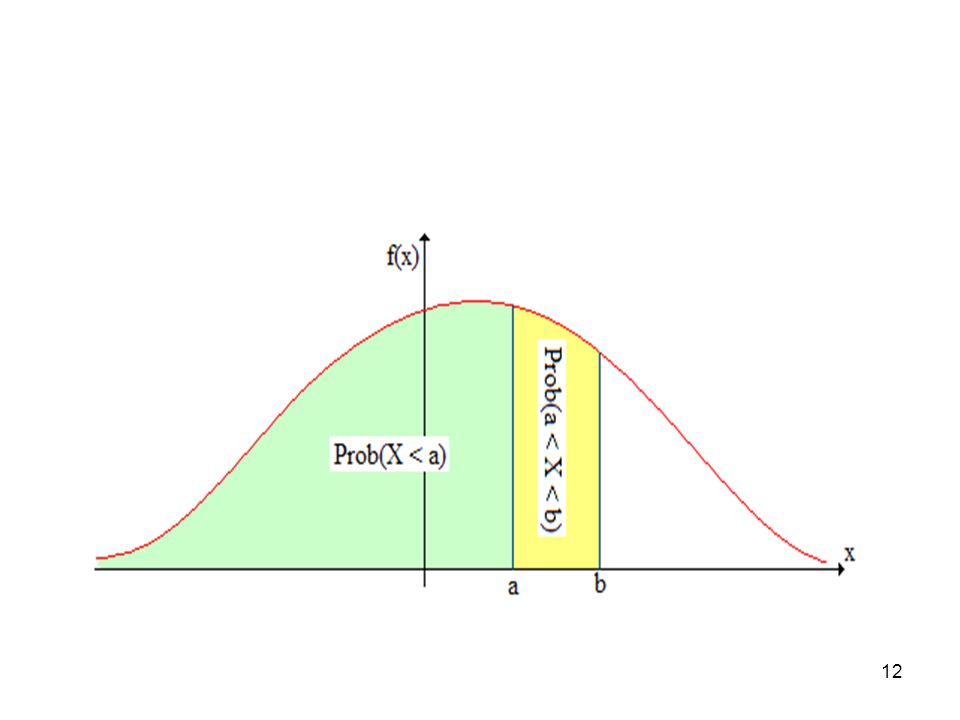

Cas continu La distribution de probabilité est définie par une fonction de densité de probabilité notée f(x) (équivalent en continu de la fonction de proba. dans le cas discret) Ne fournit pas directement les probabilités C’est l’aire sous le graphique de f(x) correspondant à un intervalle particulier qui donne la proba. pour qu’une VAC X prenne une valeur dans cet intervalle On la note : Représentation graphique :

(équivalent en continu de la fonction de proba. dans le cas discret) Ne fournit pas directement les probabilités. C’est l’aire sous le graphique de f(x) correspondant à un intervalle particulier qui donne la proba. pour qu’une VAC X prenne une valeur dans cet intervalle. On la note : Représentation graphique :")

10

A) Distributions de probabilité (suite 3)

Cas discret

11

A) Distributions de probabilité (suite 4)

Cas continu f(x) a b x

a. b. x.")

13

B) Fonction de répartition d’une variable aléatoire

Définition La probabilité pour que X soit inférieure ou égale à une valeur x , notée F(x)=P(X≤x), est la fonction de répartition d’une variable aléatoire X. Elle est toujours définie sur l’intervalle [0;1] Cas d’une VA discrète Ecriture Cas d’une VA continue : Ecriture : Représentation graphique

=P(X≤x), est la fonction de répartition d’une variable aléatoire X. Elle est toujours définie sur l’intervalle [0;1] Cas d’une VA discrète. Ecriture. Cas d’une VA continue : Ecriture : Représentation graphique.")

14

B) Fonction de répartition d’une variable aléatoire (suite1)

Cas discret Valeur de X 2 3 4 5 6 7 8 9 10 11 12 Proba(X=x) 1/36 2/36 3/36 4/36 5/36 6/36 P(X≤x) 10/36 15/36 21/36 26/36 30/36 33/36 34/36 1

1/36. 2/36. 3/36. 4/36. 5/36. 6/36. P(X≤x) 10/36. 15/36. 21/36. 26/36. 30/36. 33/36. 34/")

15

B) Fonction de répartition d’une variable aléatoire (suite 2)

Cas continu

16

C) Les principaux indicateurs des variables aléatoires (1)

Les lois (ou distributions) de probabilité se caractérisent par 3 caractéristiques fondamentales : La tendance centrale (l’espérance mathématique) La dispersion (la variance et l’écart-type) La forme (l’asymétrie et l’aplatissement)

de probabilité se caractérisent par 3 caractéristiques fondamentales : La tendance centrale (l’espérance mathématique) La dispersion (la variance et l’écart-type) La forme (l’asymétrie et l’aplatissement)")

17

C) Les principaux indicateurs des variables aléatoires (2)

L’espérance mathématique d’une VA X, appelée encore moyenne ou valeur moyenne de X , notée μ Cas discret Cas continu Exemple cas discret (dés) : E(X)=2*1/36+3*2/36+4*3/36+5*4/36+6*5/36+7*6/36+8*5/36+9*4/36+10*3/36+11*2/36+12*1/36=7

: E(X)=2*1/36+3*2/36+4*3/36+5*4/36+6*5/36+7*6/36+8*5/36+9*4/36+10*3/36+11*2/36+12*1/36=7.")

18

C) Les principaux indicateurs des variables aléatoires (3)

La variance d’une VA X est l’espérance mathématique du carré de la VA centrée (associée à X) et s’écrit : Propriété : L’écart type d’une VA X se définit comme la racine carré de la variance de cette VA : VA centrée

et s’écrit : Propriété : L’écart type d’une VA X se définit comme la racine carré de la variance de cette VA : VA centrée.")

19

C) Les principaux indicateurs des variables aléatoires (4)

Cas discret : Cas continu : Ecart-type dans les 2 cas :

20

C) Les principaux indicateurs des variables aléatoires (5)

Les caractéristiques de forme d’une distribution de probabilité (TRES IMPORTANT EN FINANCE) La skewness étudie l’asymétrie de la distribution par rapport à la moyenne Le coefficient de skewness mesure le degré d’asymétrie de la distribution :

La skewness étudie l’asymétrie de la distribution par rapport à la moyenne. Le coefficient de skewness mesure le degré d’asymétrie de la distribution :")

21

Coefficient d’asymétrie nul (S=0): la distribution est symétrique (cas loi normale)

f(x) x

x.")

22

Coefficient d’asymétrie positif (S>0): la distribution est asymétrique à droite (queue de distribution étalée vers la droite) f(x) Queue étalée vers la droite : trop de données observées sur la droite par rapport « à la normale » x

Queue étalée vers la droite : trop de données observées sur la droite par rapport « à la normale » x.")

23

Coefficient d’asymétrie négatif (S<0): la distribution est asymétrique à droite (queue de distribution étalée vers la gauche) f(x) x Queue étalée vers la gauche : trop de données observées sur la gauche par rapport « à la normale »

x. Queue étalée vers la gauche : trop de données observées sur la gauche par rapport « à la normale »")

24

C) Les principaux indicateurs des variables aléatoires (5)

Le coefficient de Kurtosis (K) ou coefficient d’aplatissement est une mesure de l’aplatissement de la distribution de la série. La KURTOSIS évalue la dispersion des valeurs « extrêmes » (queues de distribution=FAT TAILS) par référence à la loi normale Le coefficient s’écrit :

ou coefficient d’aplatissement est une mesure de l’aplatissement de la distribution de la série. La KURTOSIS évalue la dispersion des valeurs « extrêmes » (queues de distribution=FAT TAILS) par référence à la loi normale. Le coefficient s’écrit :")

25

C) Les principaux indicateurs des variables aléatoires (6)

Si K>0 alors la distribution est élevée par rapport à la distribution normale (leptokurtique). On dit également que la distribution est à queue épaisse. PRESENCE DE VALEURS EXTREMES =cas rentabilité des actions Si K<0 alors la distribution est aplatie par rapport à la distribution normale (platikurtique). Si K=0 alors la distribution est normale

. On dit également que la distribution est à queue épaisse. PRESENCE DE VALEURS EXTREMES. =cas rentabilité des actions. Si K<0 alors la distribution est aplatie par rapport à la distribution normale (platikurtique). Si K=0 alors la distribution est normale.")

26

-Courbes platikurtique, leptokurtique et normale

f(x) Courbe leptokurtique Courbe normale Courbe platikurtique Queue épaisse Queue épaisse x Cas société générale

Courbe leptokurtique. Courbe normale. Courbe platikurtique. Queue épaisse. Queue épaisse. x. Cas société générale.")

27

D) Couples de variables aléatoires

Considérons un couple de variables aléatoires défini de la manière suivante : Z = aX+bY Propriétés de l’espérance mathématique

28

D) Couples de variables aléatoires (2)

Notion de covariance et de corrélation Quand on travaille avec un couple de variables aléatoire, on doit automatiquement étudier la relation entre les deux variables = la covariance/corrélation La covariance de X et Y s’écrit :

29

D) Couples de variables aléatoires (3)

Propriétés de la covariance Propriétés générales Si X et Y sont indépendantes alors Cas particulier si « c » est une constante alors Si X et Y ne sont pas indépendantes alors

30

D) Couples de variables aléatoires (3)

On appelle coefficient de corrélation linéaire entre X et Y le rapport suivant : Il est donc nul quand X et Y sont indépendantes Il est donc nul quand on étudie X et une constante « c »

31

D) Couples de variables aléatoires (4)

Propriétés de la variance (et écart-type) d’une VA et d’un couple de VA Pour une constante on a Pour un couple de VA on a Si X et Y sont indépendantes le terme Cov(X,Y) est nul

d’une VA et d’un couple de VA. Pour une constante on a. Pour un couple de VA on a. Si X et Y sont indépendantes le terme Cov(X,Y) est nul.")

32

II LES DISTRIBUTIONS OU LOIS DE PROBABILITE SPECIFIQUES

A) Les lois de probabilité discrètes B) Les lois de probabilité continues C) Les lois dérivées de la loi normale (importantes en économétrie).

Les lois de probabilité discrètes. B) Les lois de probabilité continues. C) Les lois dérivées de la loi normale (importantes en économétrie).")

33

A) Les lois de probabilité discrètes

Loi de Bernoulli Loi Binomiale (utilisée en finance pour les options) Loi géométrique Loi uniforme discrète Loi de poisson

Loi géométrique. Loi uniforme discrète. Loi de poisson.")

34

B) Les lois de probabilité continues

Loi uniforme continue Loi exponentielle Loi gamma Loi bêta Loi logistique Loi de Cauchy …

35

B) Les lois de probabilité continues (2)

Loi normale (loi normale gaussienne ou loi de Laplace-Gauss) : une loi fondamentale On dit qu’une VA X, prenant n’importe quelle valeur, suit une loi normale (standard) de moyenne μ et d’écart-type σ avec la densité de probabilité : On la note : X~N(μ, σ) et est représentée par une « courbe en cloche » avec un axe de symétrie verticale au point X = μ

: une loi fondamentale. On dit qu’une VA X, prenant n’importe quelle valeur, suit une loi normale (standard) de moyenne μ et d’écart-type σ avec la densité de probabilité : On la note : X~N(μ, σ) et est représentée par une « courbe en cloche » avec un axe de symétrie verticale au point X = μ.")

36

B) Les lois de probabilité continues (3)

Représentation graphique de la loi normale

37

B) Les lois de probabilité continues (4)

Cas particulier la loi normale centrée réduite On dit qu’une VA X suit une normale Centrée Réduite lorsque sa moyenne est nulle et son écart-type de 1 et sa densité de probabilité est donnée par : On la note : X~N(0,1) et est représentée par une « courbe en cloche » avec un axe de symétrie verticale au point X = 0 Sa skewness et sa kurtosis sont nulles

et est représentée par une « courbe en cloche » avec un axe de symétrie verticale au point X = 0. Sa skewness et sa kurtosis sont nulles.")

38

C) Les lois dérivées de la loi normale : khi-deux, student, FS

La loi du Khi-deux Soit X une VA suivant une loi normale centrée réduite. Alors le carrée cette VA, Y=X2, suit une loi du khi deux avec 1 degré de liberté. On la note :

39

C) Les lois dérivées de la loi normale : khi-deux, student, FS (2)

GENERALISATION : Soit X1, X2…Xn une suite de n VA indépendantes suivant une loi normale centrée réduite. Alors le carrée la somme du carré de ces VA, notée Z, suit une loi du khi deux avec n degré de liberté. On la note :

40

C) Les lois dérivées de la loi normale : khi-deux, student, FS (3)

La loi de Student (très importante en économétrie) Soit X et Z deux VA indépendantes X suit une loi normale centrée réduite : X~N(0,1) Z suit une loi du khi-deux notée Z~χ(n) Alors on dit que le ratio : suit une loi de Student à n degrés de liberté notée T~t(n). Cette loi est tabulée

Soit X et Z deux VA indépendantes. X suit une loi normale centrée réduite : X~N(0,1) Z suit une loi du khi-deux notée Z~χ(n) Alors on dit que le ratio : suit une loi de Student à n degrés de liberté notée T~t(n). Cette loi est tabulée.")

41

C) Les lois dérivées de la loi normale : khi-deux, student, FS (4)

La loi de Fisher-Snedecor (très importante en économétrie) Soit Z1, une VA qui suit une loi du khi-deux notée Z1~χ(n1) Soit Z2, une VA qui suit une loi du khi-deux notée Z2~χ(n2) Z1 et Z2 sont deux VA indépendantes Alors on dit que le rapport : suit une loi de Fisher-S. à n1 et n2 DDL notée F~F(n1,n2) Cette loi est tabulée

Soit Z1, une VA qui suit une loi du khi-deux notée Z1~χ(n1) Soit Z2, une VA qui suit une loi du khi-deux notée Z2~χ(n2) Z1 et Z2 sont deux VA indépendantes. Alors on dit que le rapport : suit une loi de Fisher-S. à n1 et n2 DDL notée F~F(n1,n2) Cette loi est tabulée.")

42

III APPLICATIONS A LA FINANCE

En gestion, sciences économiques et finance, on cherche à disposer de modèles pour analyser, prévoir et décider A partir d’un ensemble de données limitées d’un phénomène, on cherche à déterminer une représentation globale du phénomène Autrement dit, à partir des informations données par un échantillon représentatif d’une population, on déduit la (ou les) principales caractéristiques de la population en question. C’est l’INFERENCE STATISTIQUE.

principales caractéristiques de la population en question. C’est l’INFERENCE STATISTIQUE.")

43

Introduction « En finance, la plupart des données se présentent sous la forme de séries temporelles. (…)Une série temporelle est un ensemble d’observations qui portent toutes sur un même concept, mais à des dates successives On suppose qu’à chaque période, la donnée observée est une réalisation (unique) d’une VA spécifique et l’ensemble de VA considérées sur les périodes successives forme un processus stochastique. Une série temporelle est une réalisation d’un processus stochastique, au sens où chaque donnée de la série est la réalisation de l’une des VA qui composent le processus stochastique». Eric DOR (2004), Econométrie, Pearson, p7.

Une série temporelle est un ensemble d’observations qui portent toutes sur un même concept, mais à des dates successives. On suppose qu’à chaque période, la donnée observée est une réalisation (unique) d’une VA spécifique et l’ensemble de VA considérées sur les périodes successives forme un processus stochastique. Une série temporelle est une réalisation d’un processus stochastique, au sens où chaque donnée de la série est la réalisation de l’une des VA qui composent le processus stochastique». Eric DOR (2004), Econométrie, Pearson, p7.")

44

Observation des réalisations

Introduction Le statisticien (ou l’économètre) et le temps Observation des réalisations Prévision Anticipation temps t1 T+n T+(n+1)

et le temps. Observation des réalisations. Prévision. Anticipation. temps. t1. T+n. T+(n+1)")

45

A) Rentabilité d’un actif unique

Définition du taux de rentabilité (Holding Period Return or rate of return) Taux de rentabilité HPR Taux de plus-value (gain en capital) Taux de rendement Dividend yield (gain en dividende)

Taux de rentabilité. HPR. Taux de plus-value. (gain en capital) Taux de rendement. Dividend yield. (gain en dividende)")

46

A) Rentabilité d’un actif unique (2)

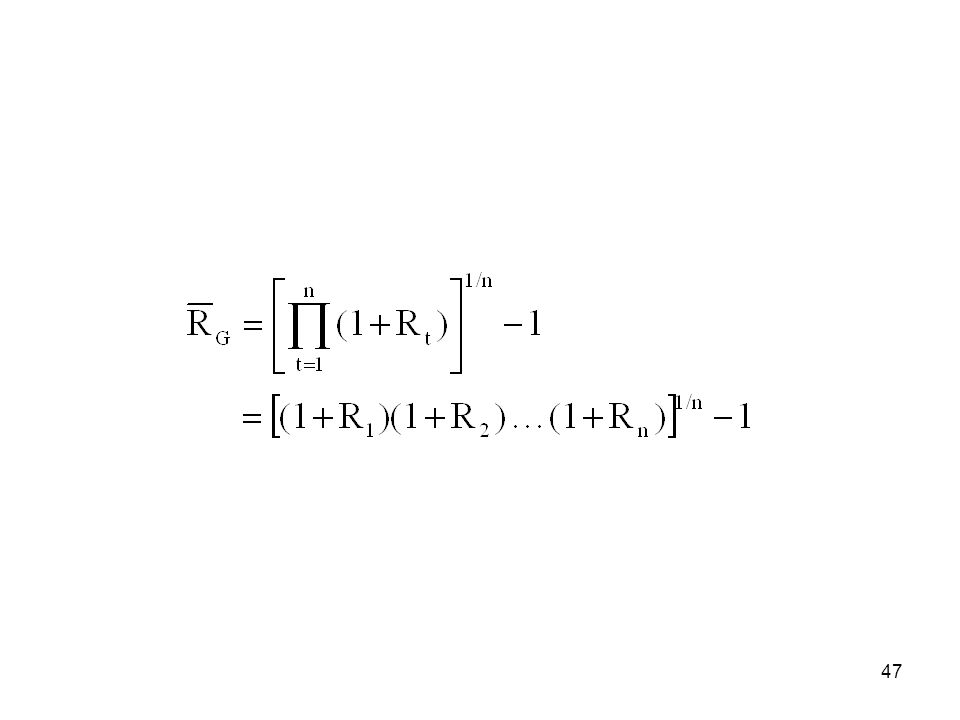

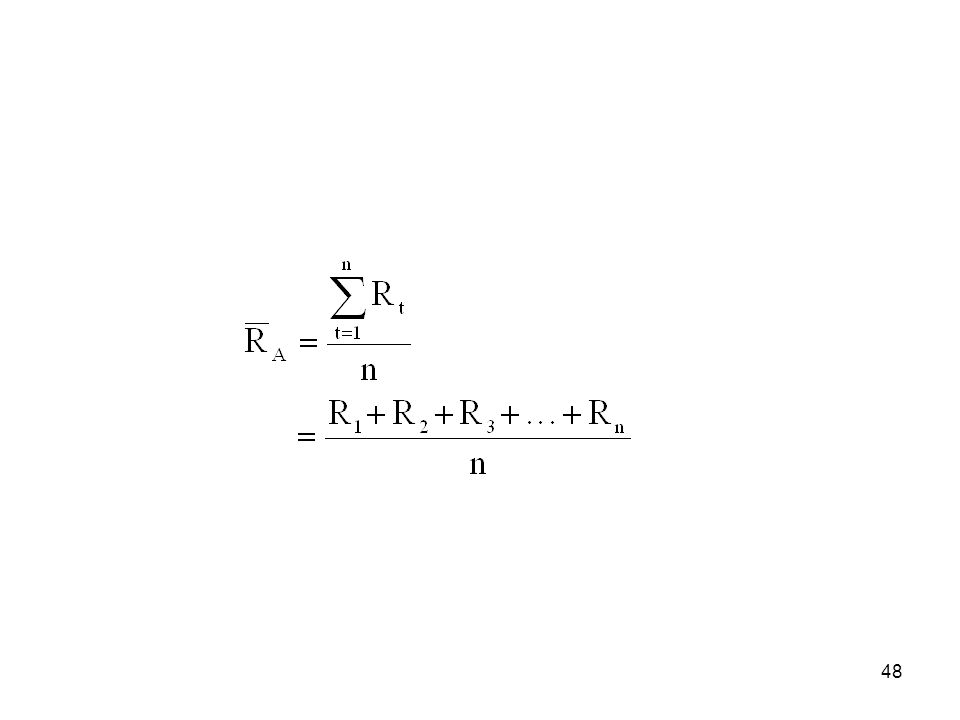

Moyenne (ou espérance mathématique) du taux de rentabilité Estimation de la moyenne L’observation de réalisations successives de la rentabilité d’un titre sur T périodes nous permet de calculer une estimation de sa moyenne . Aussi, on s’attend à ce que la distribution des rendements passés nous donne une représentation du futur. L’estimateur de cette moyenne est la moyenne arithmétique des taux de rentabilité :

du taux de rentabilité. Estimation de la moyenne. L’observation de réalisations successives de la rentabilité d’un titre sur T périodes nous permet de calculer une estimation de sa moyenne . Aussi, on s’attend à ce que la distribution des rendements passés nous donne une représentation du futur. L’estimateur de cette moyenne est la moyenne arithmétique des taux de rentabilité :")

Présentations similaires