Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

GESTION DE PORTEFEUILLE 3bis Catherine Bruneau RISQUE & PROBABILITE

2

Rappels de calcul de probabilité Espace des issues aléatoires Ω Exemple : ce qui fait monter ou descendre un cours daction Évènements : parties de Ω Cours au-dessus dun certain seuil Tribu dévènements ( axiomes) A (Ω, A) espace probabilisable P: mesure de probabilité définie sur A

A (Ω, A) espace probabilisable P: mesure de probabilité définie sur A")

3

P à valeurs dans [0,1] Axiomes Exemple: P(hausse)=2/3 et P(baisse)=1/3 P(Ω)=1 Suite dénombrable dévènements disjoints 2 à 2: (Ω, A,P) espace probabilisé Probabilité conditionnelle Indépendance dévénements

![P à valeurs dans [0,1] Axiomes Exemple: P(hausse)=2/3 et P(baisse)=1/3 P(Ω)=1 Suite dénombrable dévènements disjoints 2 à 2: (Ω, A,P) espace probabilisé Probabilité conditionnelle Indépendance dévénements](http://images.slideplayer.fr/1/446755/slides/slide_3.jpg "P à valeurs dans [0,1] Axiomes Exemple: P(hausse)=2/3 et P(baisse)=1/3 P(Ω)=1 Suite dénombrable dévènements disjoints 2 à 2: (Ω, A,P) espace probabilisé Probabilité conditionnelle Indépendance dévénements")

4

Variable aléatoire X définie sur (Ω, A,P) est un évènement: X à valeurs dans : –un ensemble de valeurs fini ou dénombrable X: VARIABLE DISCRETE =1 si hausse =-1 si baisse dun cours boursier –Un ensemble continu de valeurs (R) X: VARIABLE CONTINUE Log(cours boursier)

est un évènement: X à valeurs dans : –un ensemble de valeurs fini ou dénombrable X: VARIABLE DISCRETE =1 si hausse =-1 si baisse dun cours boursier –Un ensemble continu de valeurs (R) X: VARIABLE CONTINUE Log(cours boursier)")

5

Distribution des valeurs possibles de X: x=X( )/distribution de probabilité (de ces valeurs) –Variable discrète: –Exemple Bernouilli, Poisson –Variable continue Densité: P(xX<x+dx)=f(x)dx Fonction de répartition P(X<x)=F(x); F(x)=f(x) –Exemples loi normale, log-normale, student, etc… –Loi N(0,1)

/distribution de probabilité (de ces valeurs) –Variable discrète: –Exemple Bernouilli, Poisson –Variable continue Densité: P(xX<x+dx)=f(x)dx Fonction de répartition P(X<x)=F(x); F(x)=f(x) –Exemples loi normale, log-normale, student, etc… –Loi N(0,1)")

6

Moments –Espérance ( moyenne) –Variance: –écart-type ( volatilité) –Skewness –Kurtosis –(effet leptokurtique ( queue de distribution plus épaisse que celle de la loi normale): risques « extrêmes » plus probables Fractiles VaR=Value at Risk P(perte>VaR)=α

–Variance: –écart-type ( volatilité) –Skewness –Kurtosis –(effet leptokurtique ( queue de distribution plus épaisse que celle de la loi normale): risques « extrêmes » plus probables Fractiles VaR=Value at Risk P(perte>VaR)=α")

7

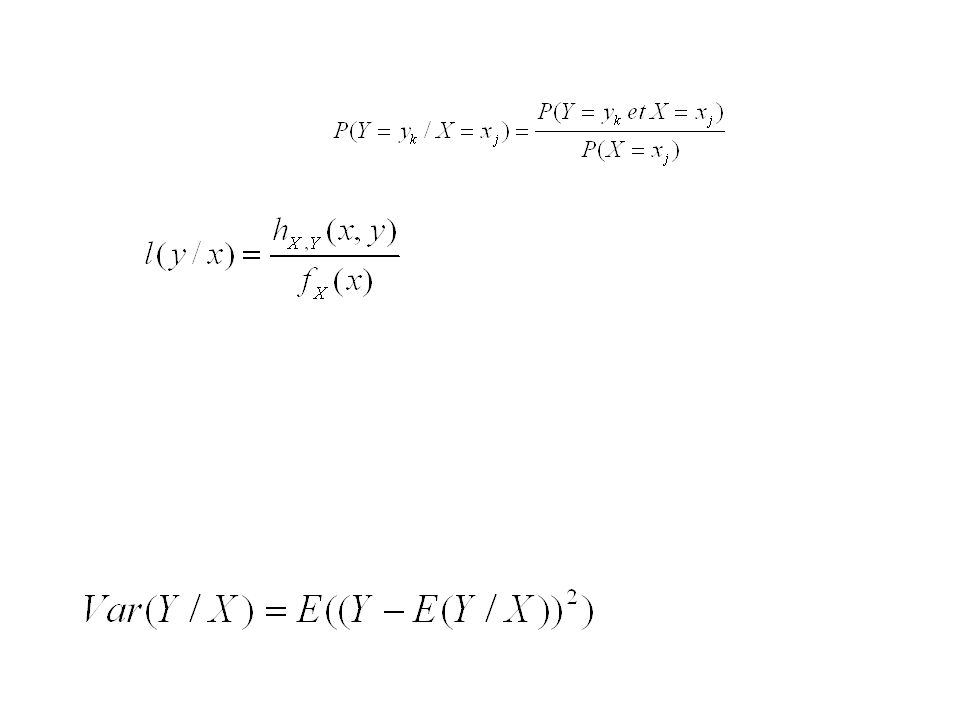

Cas de deux variables aléatoires X et Y exemple: valeur dun taux dintérêt ( taux de rendement dune obligation ( du trésor ou autre) et valeur dun cours boursier Loi jointe –Densité –Fonction de répartition –Plus que la caractérisation des 2 lois marginales (celles de X et de Y) Cf. tableau de contingence –Sauf cas dindépendance

9

Cas de plusieurs variables Matrice de variance du vecteur U de composantes aléatoires. E(AU)=AE(U) Var(AU)=AVar(U)A Cov(AU,BV)=ACov(U,V)B

=AE(U) Var(AU)=AVar(U)A Cov(AU,BV)=ACov(U,V)B.")

10

Calculs despérances

11

Exemple de calculs dans le cas discret X=1 avec la probabilité de 2/3 et =-1 avec la probabilité de 1/3 skewness (coefficient dasymétrie)

")

12

Remarques: Rendement, taux de rendement et cours dune action Cours dune action P(t) Log cours : LogP(t) Variation ΔLogP(t)= LogP(t)- LogP(t-1) ΔLogP(t)=Log[P(t)/P(t-1)]=Log(rendement de linvestissement dans laction) ΔLogP(t)=Log{1+[P(t)- P(t-1)]/P(t-1)} ΔLogP(t)= [P(t)- P(t-1)]/P(t-1) =taux de rendement de linvestissement=variation de richesse/richesse initiale investie si [P(t)- P(t-1)]/P(t-1) est petit devant 1 P(t)/P(t-1)=rendement=1+taux de rendement Question: si une grandeur X varie de 10% de combien varie le carré de cette grandeur?

![Remarques: Rendement, taux de rendement et cours dune action Cours dune action P(t) Log cours : LogP(t) Variation ΔLogP(t)= LogP(t)- LogP(t-1) ΔLogP(t)=Log[P(t)/P(t-1)]=Log(rendement de linvestissement dans laction) ΔLogP(t)=Log{1+[P(t)- P(t-1)]/P(t-1)} ΔLogP(t)= [P(t)- P(t-1)]/P(t-1) =taux de rendement de linvestissement=variation de richesse/richesse initiale investie si [P(t)- P(t-1)]/P(t-1) est petit devant 1 P(t)/P(t-1)=rendement=1+taux de rendement Question: si une grandeur X varie de 10% de combien varie le carré de cette grandeur](http://images.slideplayer.fr/1/446755/slides/slide_12.jpg "Remarques: Rendement, taux de rendement et cours dune action Cours dune action P(t) Log cours : LogP(t) Variation ΔLogP(t)= LogP(t)- LogP(t-1) ΔLogP(t)=Log[P(t)/P(t-1)]=Log(rendement de linvestissement dans laction) ΔLogP(t)=Log{1+[P(t)- P(t-1)]/P(t-1)} ΔLogP(t)= [P(t)- P(t-1)]/P(t-1) =taux de rendement de linvestissement=variation de richesse/richesse initiale investie si [P(t)- P(t-1)]/P(t-1) est petit devant 1 P(t)/P(t-1)=rendement=1+taux de rendement Question: si une grandeur X varie de 10% de combien varie le carré de cette grandeur")

Présentations similaires