Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Initiation à la comptabilité générale

Les opérations de dépenses Les opérations de recettes De l’exécution du budget à l’inscription chez le comptable Diaporama élaboré par B.SABATIER et M.L PAULET RAFAITIN – septembre 2007 Académie de Clermont.fd

2

L’organisation financière en EPLE

Principe de séparation des ordonnateurs et des comptables Le chef d'établissement, ordonnateur des dépenses et recettes L'agent comptable, gardien de la régularité des opérations comptables Principe d'autonomie administrative et budgétaire des EPLE membres du groupement (personnalité morale) Principe d'unité de caisse Art 44 du règlement général sur la comptabilité publique Aménagement au principe: la comptabilité générale de chaque établissement rattaché est tenue séparément par l'agent comptable

Principe d unité de caisse. Art 44 du règlement général sur la comptabilité publique. Aménagement au principe: la comptabilité générale de chaque établissement rattaché est tenue séparément par l agent comptable.")

3

LES OPERATIONS DE DEPENSES

Opérations faites chez l'ordonnateur: L'engagement ( acte de l'ordonnateur qui fait naitre une obligation et une charge : bon de commande, convention, contrats, marchés…) La liquidation (c'est la vérification du service fait et du montant de la charge: bon de livraison, facture…) Le mandatement ou ordonnancement (c'est l'ordre donné par l'ordonnateur au comptable de payer la dette : mandats, feuillets budgétaires…) C'est la phase d'opportunité, compétence exclusive de l'ordonnateur.

La liquidation (c est la vérification du service fait et du montant de la charge: bon de livraison, facture…) Le mandatement ou ordonnancement (c est l ordre donné par l ordonnateur au comptable de payer la dette : mandats, feuillets budgétaires…) C est la phase d opportunité, compétence exclusive de l ordonnateur.")

4

Ces sommes sont donc utilisées

L’outil du gestionnaire: la situation des dépenses engagées Exemple de présentation d’un chapitre A1 organisé par code de gestion et C par compte et codes de gestion Montants engagés = le bon de commande a été fait Et engage donc l’établissement (par la signature de l’ordonnateur) Ces sommes sont donc utilisées Ce qui reste à utiliser compte tenu des sommes déjà payées Et des sommes engagées Montants votés = autorisation de dépense Montants mandatés = livraisons ou prestations effectuées et factures payées Comptes et codes de gestion Tels que votés

Ces sommes sont donc utilisées. Ce qui reste à utiliser compte. tenu des sommes déjà payées. Et des sommes engagées. Montants votés = autorisation de dépense. Montants mandatés = livraisons ou prestations effectuées. et factures payées. Comptes et codes de gestion. Tels que votés.")

5

Opérations faites chez le comptable

Prise en charge des mandats par le comptable C'est la phase de régularité. Le comptable a une mission de contrôle (qualité de l'ordonnateur, disponibilités des crédits, existence et validité des pièces justificatives fournies, exacte imputation des dépenses…). Le mandat est réceptionné en compta générale soit directement pour l'établissement siège, soit par une disquette de transfert s'il s'agit d'un établissement rattaché. Inscription des écritures dans les livres de comptes (les chapitres et codes de gestion disparaissent)

. Le mandat est réceptionné en compta générale soit directement pour l établissement siège, soit par une disquette de transfert s il s agit d un établissement rattaché. Inscription des écritures dans les livres de comptes (les chapitres et codes de gestion disparaissent)")

6

La comptabilité en partie double

Mandat 39 Mandat 8 Qu’est-ce qu’un compte? C’est le reflet de la situation financière à une date précise (ex: Compte 6011 qui retrace tous les mandats de denrées alimentaires) Il appartient à la nomenclature utilisée en comptabilité budgétaire ( classe 1,2,3,6 et 7) ou en comptabilité générale (classe 4, 5 et 8) On peut le formaliser par un compte en « T ». Il possède un débit, un crédit, un solde qui est soit débiteur soit créditeur soit nul 6011

Il appartient à la nomenclature utilisée en comptabilité budgétaire ( classe 1,2,3,6 et 7) ou en comptabilité générale (classe 4, 5 et 8) On peut le formaliser par un compte en « T ». Il possède un débit, un crédit, un solde qui est soit débiteur soit créditeur soit nul")

7

Les comptes en T Par convention le Débit est à Gauche

DEBIT CREDIT Par convention le Débit est à Gauche Et le Crédit à Droite Solde débiteur Le cumul des opérations faites au débit est supérieur au cumul des opérations faites au crédit La différence entre le cumul du débit et le cumul du crédit = Le solde débiteur DEBIT CREDIT Solde créditeur Le cumul des opérations faites au crédit est supérieur au cumul des opérations faites au débit La différence entre le cumul du débit et le cumul du crédit = Le solde créditeur Si le cumul des opérations faites au crédit est égal au cumul des opérations faites au débit alors le solde est nul

8

La comptabilité en partie double

Comment fonctionnent les comptes ? : jamais tout seuls Si l’on passe une écriture de débit sur un compte, on passe obligatoirement une écriture de crédit sur un autre compte. Pourquoi ? : 1) faciliter les recoupements et éviter les malversations 2) Matérialiser la dualité de chaque transaction comptable exemple avec un mandat de denrées alimentaires de 300 € passé aujourd’hui Le comptable réceptionne le mandat en l’inscrivant au débit du C/6011: il retranscrit ainsi l’opération budgétaire dans la comptabilité de l’établissement . et constate la dette de l’établissement vis-à-vis des fournisseurs au crédit du compte 4012, dette dont il acquittera l’établissement en procédant au paiement. *C’est la prise en charge du comptable

faciliter les recoupements et éviter les malversations. 2) Matérialiser la dualité de chaque transaction comptable. exemple avec un mandat de denrées alimentaires de 300 € passé aujourd’hui. Le comptable réceptionne le mandat en l’inscrivant au débit du C/6011: il retranscrit ainsi l’opération budgétaire dans la comptabilité de l’établissement . et constate la dette de l’établissement vis-à-vis des fournisseurs au crédit du compte 4012, dette dont il acquittera l’établissement en procédant au paiement. *C’est la prise en charge du comptable.")

9

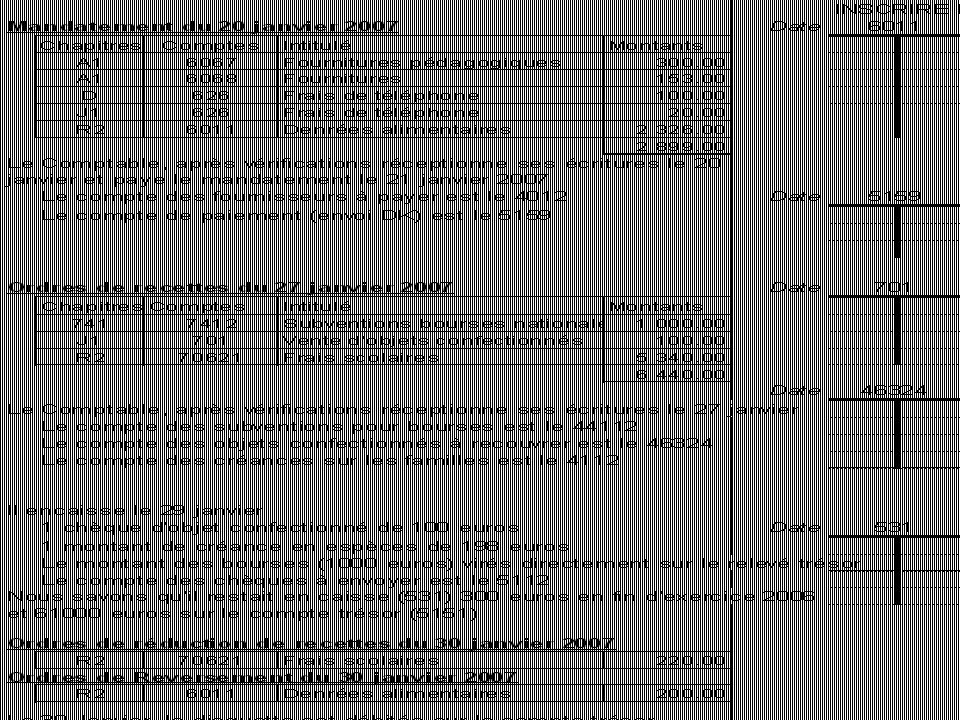

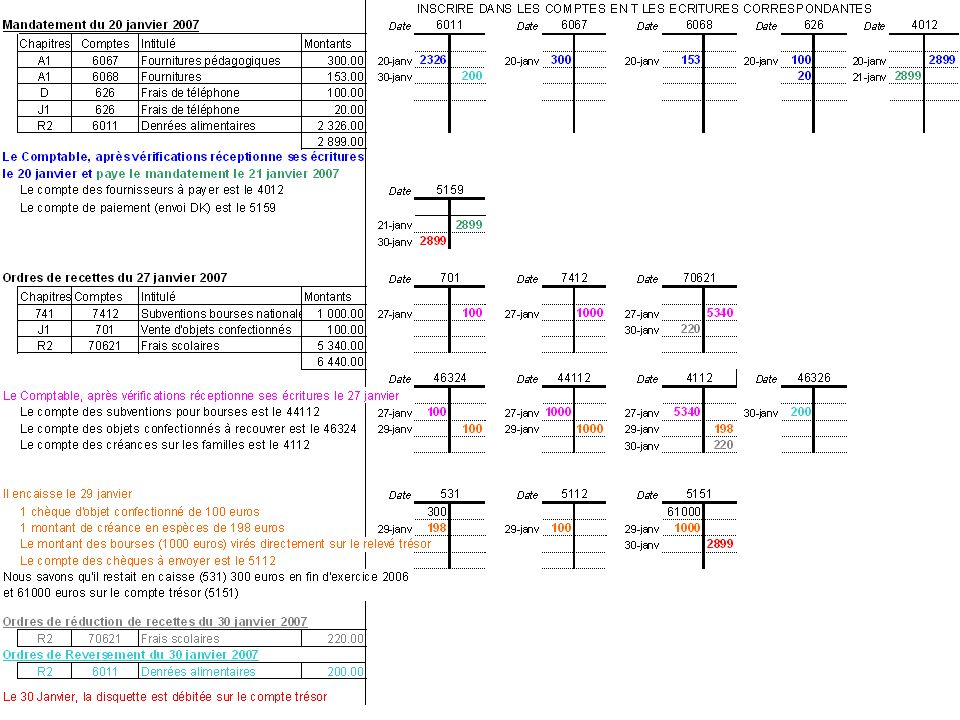

Correspond ici à la situation du compte R2 6011

Exemple du compte 6011 1er mandat le 9 janvier 2007 : 600 euros 2d mandat le 20 janvier 2007 : 2326 euros Ordre de reversement le 30 janvier : 200 euros Sur la situation des dépenses engagées les charges nettes sont de : 2726 euros (2926 diminués de 200 euros) En comptabilité générale DEBIT CREDIT 6011 Correspond ici à la situation du compte R2 6011 Pour un compte utilisé par des chapitres différents (Compte 6068 par exemple), cela représenterait le cumul des opérations de tous les comptes 6068 de tous les chapitres Les écritures ont été passées avec une date de prise en charge (au fur et à mesure de la réception des titres de dépense) 9/01/07 600 20/01/07 2326 200 30/01/07 2926 200 Le cumul des opérations faites au débit et au crédit 2726 Solde débiteur

En comptabilité générale. DEBIT. CREDIT Correspond ici à la situation du compte R Pour un compte utilisé par des chapitres différents (Compte 6068 par exemple), cela représenterait le cumul des opérations de tous les comptes 6068 de tous les chapitres. Les écritures ont été passées avec une date de prise en charge (au fur et à mesure de la réception des titres de dépense) 9/01/ /01/ /01/ Le cumul des opérations faites. au débit et au crédit Solde débiteur.")

10

Comptabilité budgétaire Comptabilité générale

La prise en charge du comptable Comptabilité budgétaire Comptabilité générale Opérations Dépenses Engagement Liquidation Prise en charge du comptable Mandatement TRANSFERT informatique GFC Compta Réception des écritures Validation GFC Ordo Documents Disquette TRANSFERT Écritures générées

11

Examen des comptes au 21 janvier

=cumul de toutes les écritures passées avant l’inscription de l’écriture de ce jour Pourquoi mouvementer le débit du compte de classe 6 : Le débit c’est ce que l’on doit faire ou ce que l’on doit à quelqu’un, au débit on inscrit les charges que l’on a et les dépenses à faire les concernant (le débit est un flux sortant) Au solde créditeur du 4012, la sommes de 2899 euros indique que nous n’avons pas encore payé le fournisseur

Au solde créditeur du 4012, la sommes de 2899 euros indique que nous n’avons pas encore payé le fournisseur.")

12

Le suivi des recettes : La situation des recettes

Recettes supplémentaires Les dépenses concernant Ces recettes seront autorisées Par Décision budgétaire modificative Le suivi des recettes : La situation des recettes Recettes dont les titres ne Sont pas faits Montants votés = recettes Autorisées permettant les dépenses Montant des recettes faites Comptes et codes Tels que votés

13

LES OPERATIONS DE RECETTES

Opérations chez l'ordonnateur: Constatation de la recette (acte qui fait naître un droit au profit de l'établissement : état effectifs élèves, convention d'hébergement…) Liquidation de la recette ( vérification du montant du droit : avis aux familles..) Ordonnancement ( ordre donné par l'ordonnateur au comptable de poursuivre le recouvrement :émission de l'ordre de recette)

Liquidation de la recette ( vérification du montant du droit : avis aux familles..) Ordonnancement ( ordre donné par l ordonnateur au comptable de poursuivre le recouvrement :émission de l ordre de recette)")

14

LES OPERATIONS DE RECETTES

Opérations chez le comptable: Prise en charge de l'ordre de recette après vérification de la régularité de l'opération ( existence d'un arrêté de subvention, vote tarifs appliqués et délibération CA ,caractère exécutoire de l'acte autorisant la recette…) Le recouvrement incombe à l'agent comptable qui est tenu de procéder à toutes les diligences nécessaires au risque de mettre en jeu sa responsabilité personnelle et pécuniaire. Le titre de recette est réceptionné en comptabilité générale, soit directement pour l'établissement siège, soit par le biais d'une disquette de transfert s'il s'agit d'un établissement rattaché Exemple d’un ordre de recettes de produits scolaires. Le comptable l’inscrit au crédit du C/70621 Et au débit du C/4112 ( familles-frais scolaire-exercice courant) qui constate les créances de l’établissement, créances dont il assurera le recouvrement si besoin par voie contentieuse.

Le recouvrement incombe à l agent comptable qui est tenu de procéder à toutes les diligences nécessaires au risque de mettre en jeu sa responsabilité personnelle et pécuniaire. Le titre de recette est réceptionné en comptabilité générale, soit directement pour l établissement siège, soit par le biais d une disquette de transfert s il s agit d un établissement rattaché. Exemple d’un ordre de recettes de produits scolaires. Le comptable l’inscrit au crédit du C/ Et au débit du C/4112 ( familles-frais scolaire-exercice courant) qui constate les créances de l’établissement, créances dont il assurera le recouvrement si besoin par voie contentieuse.")

15

Comptabilité générale

Opérations Recettes Constatation de droits Liquidation Prise en charge du comptable Ordres de recettes TRANSFERT informatique GFC Compta Réception des écritures Validation GFC Ordo Documents Disquette TRANSFERT GFC Compta Réception des créances GFE Disquette ou mail TRANSFERT Écritures générées

16

Examen des comptes et 4112 Correspond À la liste des Créances c’est-à-dire aux sommes à recouvrer par le comptable : aujourd’hui, le montant est égal à l’ordre de recette parce que nous n’avons pas encore encaissé (les avis aux familles viennent tout juste d’être postés) Correspond à la recette faite sur les familles pour faire fonctionner le service annexe d’hébergement (R2)

Correspond à la recette faite sur les familles pour faire fonctionner le service annexe d’hébergement (R2)")

17

Les ordres de reversement

Ordre de reversement du 30 janvier (un fournisseur à qui l’on a payé une facture par erreur qui doit nous rembourser la somme de 200 euros) Si nous avions diminué la charge en passant par le 4012 Le solde du compte du4012 devient anormalement débiteur

Si nous avions diminué la charge en passant par le Le solde du compte du4012 devient anormalement débiteur.")

18

Les ordres d’annulation de recettes

Se passent au même compte de classe 4 que les ordres de recettes mais au Crédit

19

la classe 6 et 7 : exécution du budget

Les comptes sont organisés en « classes » (1,2,3,4,5,6,7,8) qui donnent son premier chiffre au compte la classe 6 et 7 : exécution du budget La classe 6 = Tous les comptes de dépenses. Les mandats sont inscrits au débit et les ordres de reversements au crédit. La classe 7 = Tous les comptes de recettes. Les ordres de recettes sont inscrits au crédit et les ordres de réduction au débit. Ce sont des comptes dits de résultat ils correspondent à l’exécution budgétaire ils seront soldés en fin d’exercice pour donner le résultat de l’exercice budgétaire (excédent ou déficit) C-A-D que l’on fera en sorte que leur solde soit nul.

qui donnent son premier chiffre au compte. la classe 6 et 7 : exécution du budget. La classe 6 = Tous les comptes de dépenses. Les mandats sont inscrits au débit et les ordres de reversements au crédit. La classe 7 = Tous les comptes de recettes. Les ordres de recettes sont inscrits au crédit et les ordres de réduction au débit. Ce sont des comptes dits de résultat. ils correspondent à l’exécution budgétaire. ils seront soldés en fin d’exercice pour donner le résultat de l’exercice budgétaire (excédent ou déficit) C-A-D que l’on fera en sorte que leur solde soit nul.")

20

Le paiement et le recouvrement

Exemple 1: Pour payer les fournisseurs du mandat précédemment réceptionné au 6011, le comptable fait un chèque ou envoie la disquette de paiement à la trésorerie. Dans le même temps, il inscrit la somme de 2899€ au débit du 4012 (il solde le compte des dettes de l’établissement) et au crédit du 5159 (chèques à payer) Exemple 2: Le comptable encaisse une demi-pension de 50€ en espèces et 2 chèques de demi-pension de 75 euros (soient 150 euros), versés par des familles Il inscrit la somme en espèces au crédit du C/4112 et au débit du 531 (caisse), et la somme par chèque au crédit du C/4112 et au débit du C/5112 (chèques envoyés en compensation)

et au crédit du 5159 (chèques à payer) Exemple 2: Le comptable encaisse une demi-pension de 50€ en espèces et 2 chèques de demi-pension de 75 euros (soient 150 euros), versés par des familles. Il inscrit la somme en espèces au crédit du C/4112 et au débit du 531 (caisse), et la somme par chèque au crédit du C/4112 et au débit du C/5112 (chèques envoyés en compensation)")

21

Comptabilité budgétaire

Le paiement Comptabilité Générale Comptabilité budgétaire Opérations Paiement informatique GFC Compta Réception du paiement Règlement Disquette trésor Écritures générées

22

Le paiement: Le comptable paye le fournisseur et annule la dette de l’établissement

Opération de paiement Correspond aux chèques faits Ou aux disquettes envoyées non Encore inscrits sur le relevé trésor

23

Le recouvrement : Le comptable encaisse des fonds et éteint une créance

Opération d’encaissement Correspond au montant Des espèces contenues dans La caisse Correspond Aux bordereaux de chèques envoyés À la trésorerie non encore portés Sur le relevé trésor Correspond À la liste des Créances (les 200 euros ayant été automatiquement enlevés des créances Concernées par l’acte d’encaissement)

")

24

Comptabilité budgétaire

générale Le recouvrement Opérations Encaissement informatique GFC Compta Fiche quotidienne d’encaissement Bordereau chèques Écritures générées

25

Les comptes de classe 4 et 5 : les comptes du comptable

La classe 4 = tous les comptes dits de tiers, c’est-à-dire les créanciers et les débiteurs. Dans notre exemple, le 4012 étant soldé, le comptable a réglé la dette de l’établissement. Le solde débiteur du 4112 constate une diminution des créances de l’établissement. Dans ces comptes de classe 4, nous allons trouver : les comptes retraçant les dettes dont le solde sera soit créditeur soit nul Les comptes retraçant les créances dont le solde sera soit débiteur soit nul Des comptes décrivant les subventions reçues ou à recevoir dont le solde sera soit débiteur soit créditeur selon que l’on sera en attente de recouvrement (solde débiteur) soit avec un reliquat. (solde créditeur, dans ce cas le surplus que l’on conserve est assimilable à une dette de l’établissement puisque la subvention ne lui appartient que pour le montant utilisé par ordre de recette)

soit avec un reliquat. (solde créditeur, dans ce cas le surplus que l’on conserve est assimilable à une dette de l’établissement puisque la subvention ne lui appartient que pour le montant utilisé par ordre de recette)")

26

Les comptes de classe 4 et 5 : les comptes du comptable

La classe 5 = tous les comptes de trésorerie, c’est-à-dire les comptes de manipulation de fonds. Le comptable a à sa disposition le compte trésor: 5151 (= suivi comme un compte bancaire matérialisé par le relevé trésor) le compte des chèques remis à l’encaissement 5112 (= chèques en cours d’admission en valeur sur le compte)

le compte des chèques remis à l’encaissement 5112 (= chèques en cours d’admission en valeur sur le compte)")

27

Les comptes de classe 4 et 5 : les comptes du comptable

le compte des chèques à payer (5159=disquette de paiement envoyée à la trésorerie ou chèque fait au fournisseur mais pas encore débitée sur le compte trésor) le compte caisse ( 531 )

le compte caisse ( 531 )")

28

La classe 5 : le compte trésor et comptes liés

Opérations de paiement et encaissement Envoi disquette à la TG Inscription sur le relevé trésor 4012 5159 2326 2326 2326 2326 5151 150 2326 5112 4112 150 150 150 Inscription sur le relevé trésor Envoi bordereau de chèques à la TG

29

Encaissement de la quittance

La classe 5 : la caisse 531 4112 50 50 Encaissement de la quittance Dans notre exemple, le fonds de caisse a augmenté de 50 € et nous constatons que les comptes de disponibilités augmentent au débit c’est-à-dire à l’opposé de nos comptes personnels !

32

La structure des comptes: le bilan d’entrée

Les comptes comportent un débit et un crédit composés eux même éventuellement d’un bilan d’entrée (= au bilan de sortie de l’exercice antérieur) et des opérations de l’exercice (pour les comptes de classe 6 et 7 il n’y a jamais de bilan d’entrée puisqu’ils sont systématiquement soldés en fin d’exercice) Solde débiteur du 4081 au 31/12 =Liste des factures mandatées en fin d’exercice précédent mais non payées Solde débiteur du 5151 au 31/12 = Relevé trésor Solde débiteur du 531 au 31/12 = Fonds de caisse en fin d’exercice 531 la caisse 5151 Compte trésor 4081 Factures à payer exercice antérieur 531 la caisse BILAN D’ENTREES 4328 300 61000 198 1000 2899 Opérations De l’exercice 4328

et des opérations de l’exercice. (pour les comptes de classe 6 et 7 il n’y a jamais de bilan d’entrée puisqu’ils sont systématiquement soldés en fin d’exercice) Solde débiteur du 4081 au 31/12 =Liste des factures mandatées en fin d’exercice précédent mais non payées. Solde débiteur du 5151 au 31/12 = Relevé trésor. Solde débiteur du 531 au 31/12. = Fonds de caisse en fin d’exercice. 531 la caisse Compte trésor Factures à payer. exercice antérieur. 531 la caisse. BILAN. D’ENTREES Opérations. De l’exercice")

33

La fin d’année et le début

Que se passe-t-il en classe 4 et 5 en fin d’exercice civil ? Certains comptes ne sont pas soldés, l’action du comptable ne s’éteignant pas en fin d’exercice: exemple du compte 4112 (créances) retraçant les créances impayées que le comptable devra recouvrer sur l’exercice suivant, exemple du compte trésor 5151 qui n’est pas clos et qui comporte un montant au 31 décembre de l’exercice (qui devra se reporter sur l’exercice suivant) => le solde débiteur ou créditeur des comptes de classe 4 et 5 en fin d’exercice (N) est appelé : « bilan de sortie » et sera repris sur l’exercice suivant (N+1) en « bilan d’entrée » au débit ou au crédit selon le bilan de sortie

retraçant les créances impayées que le comptable devra recouvrer sur l’exercice suivant, exemple du compte trésor 5151 qui n’est pas clos et qui comporte un montant au 31 décembre de l’exercice (qui devra se reporter sur l’exercice suivant) => le solde débiteur ou créditeur des comptes de classe 4 et 5 en fin d’exercice (N) est appelé : « bilan de sortie » et sera repris sur l’exercice suivant (N+1) en « bilan d’entrée » au débit ou au crédit selon le bilan de sortie.")

34

Les bilans d’entrée comment sont-ils passés en écriture

Reprennent tous les soldes non nuls de l’année précédente par des écritures du type ci-dessous: Compte des bilans d’entrée Le solde est ici créditeur parce-que Tous les BE ne sont pas saisis En réalité, le solde sera nul en raison de la « comptabilité en partie double » qui nécessairement a Imposé une égalité des opérations En débit et en crédit

35

Les documents comptables

36

LA BALANCE Instrument de contrôle: Instrument de gestion:

Elle retrace la situation comptable de l'établissement à une date donnée en regroupant l'ensemble des écritures figurant sur le journal et les fiches de comptes..Elle donne ainsi une idée précise du travail accompli et de ce qui reste à accomplir. Elle permet au comptable de procéder à la vérification et à la régularité des opérations passées Instrument de gestion: La lecture d'une balance apporte des informations concrètes nécessaires à une bonne gestion: un solde a une signification. En classe 4, les soldes débiteurs désignent les créances de établissement: qui doit de l'argent et combien? les soldes créditeurs désignent les dettes de l'établissement: à qui devons nous de l'argent et combien?

37

La balance C’est la présentation de tous les comptes, par classe à un instant donné Classe 4 Classe 5 Classe 6 Classe 7

38

LA BALANCE, exercice pratique

39

LA BALANCE, exercice pratique corrigé

40

LA BALANCE, exercice pratique corrigé

41

LA BALANCE, exercice pratique corrigé

42

Le capital Les comptes de la classe 2: Le patrimoine

En comptabilité budgétaire, des mandats peuvent être inscrits au chapitre ZD et imputés à des comptes de la classe 2 (215, 216, 2182, 2183, 2184) parce que concernant des biens inscrits à l’inventaire de l’établissement. En comptabilité générale, ces mandats reçus en comptabilité sont inscrits au débit des comptes de la classe 2 de la même manière que les mandats en classe 6 et payés ensuite. Ces comptes ne sont jamais soldés et comportent donc un bilan d’entrée (sauf compte utilisé pour la première fois). Cela correspond au fait que le patrimoine se transmet d’un exercice à l’autre jusqu’à sortie du bien de l’inventaire. Le montant du solde débiteur de ces comptes doit correspondre à l’inventaire tenu au sein de l’établissement.

parce que concernant des biens inscrits à l’inventaire de l’établissement. En comptabilité générale, ces mandats reçus en comptabilité sont inscrits au débit des comptes de la classe 2 de la même manière que les mandats en classe 6 et payés ensuite. Ces comptes ne sont jamais soldés et comportent donc un bilan d’entrée (sauf compte utilisé pour la première fois). Cela correspond au fait que le patrimoine se transmet d’un exercice à l’autre jusqu’à sortie du bien de l’inventaire. Le montant du solde débiteur de ces comptes doit correspondre à l’inventaire tenu au sein de l’établissement.")

43

Les comptes de la classe 1 et 2: Le patrimoine

Les biens inventoriés et donc accumulés en classe 2 ont été achetés soit sur subvention, soit sur les fonds prélevés sur les réserves de l’établissement. Pour un bien acquis sur subvention Les subventions ayant servi à l’achat de biens ne peuvent être saisis en classe 7 (on aurait une recette sans dépense en classe 6 => cela fausserait le résultat de l’exercice et ne se reporterait pas d’un exercice sur l’autre comme la classe 2 qui n’est jamais soldée ) Elles font l’objet d’un ordre de recette en classe 1 (1311,1313, 13181,13185), réceptionné de la même manière qu’un ordre de recette en classe 7, dans des comptes non soldés en fin d’année. Les subventions ayant servi à acheter des biens immobilisés se reportent d’un exercice sur l’autre tant que le bien inventorié reste en classe 2: Au final, il y a équilibre entre les dépenses et recettes en capital Classe 2 Patrimoine 215 216 2182 2183 Classe 1 Financements 1021 1311 1313 13181 13185

Elles font l’objet d’un ordre de recette en classe 1 (1311,1313, 13181,13185), réceptionné de la même manière qu’un ordre de recette en classe 7, dans des comptes non soldés en fin d’année. Les subventions ayant servi à acheter des biens immobilisés se reportent d’un exercice sur l’autre tant que le bien inventorié reste en classe 2: Au final, il y a équilibre entre les dépenses et recettes en capital. Classe 2. Patrimoine Classe 1. Financements")

44

Les comptes de la classe 1 et 2: Le patrimoine (suite)

Si le bien a été acquis sur les réserves, il y a un mandat en classe 2 et un montant qui se reporte donc au débit d’un exercice sur l’autre. En revanche, aucun ordre de recette au crédit et cependant, le bien a été payé Si l’on fait la différence entre les recettes et les dépenses on a un « résultat » comparable à un déficit Classe 1 Classe 2 1021 1311 1313 13181 13185 Achats Sur subvention Achats sur réserves

45

CALCUL DES RESERVES IMMOBILISEES

Classe 1 Classe 2 Achats Sur subvention 1021 1311 1313 13181 13185 Achats sur réserves Réserves Immobilisées Réserves immobilisées à une date donnée = Montant des immobilisations diminué du montant des subventions Total des soldes débiteurs des comptes d’immobilisation – solde créditeur des comptes de subvention (En début ou fin d’’exercice : comparaison des bilans d’entrée ou de sortie)

")

46

Exercice pratique

47

Exercice de calcul des réserves immobilisées

Calculer les réserves immobilisées Au 1er janvier À la date d’aujourd’hui 30 270 32 570

48

Les comptes de la classe 1 et 2: La dépréciation du patrimoine

Le patrimoine que l’on possède perd de la valeur au fur à mesure de son vieillissement Cette déperdition est suivie dans des comptes de classe 2 : les comptes de dépréciations . Ils correspondent aux comptes d’immobilisation bis bis 218(2,3,4) bis Ils sont crédités (=> diminution par rapport au débit des comptes d’immobilisation) annuellement du montant de la dépréciation(=valeur des biens dépréciés divisée par le nombre d’années sur lequel court la dépréciation = 5, 10 ou 20 ans selon le type de matériel) En classe 1, un compte (le 1069) est crédité du montant exact de ces dépréciations et diminue d’autant l’origine du financement des biens

2818bis. Ils sont crédités (=> diminution par rapport au débit des comptes d’immobilisation) annuellement du montant de la dépréciation(=valeur des biens dépréciés divisée par le nombre d’années sur lequel court la dépréciation = 5, 10 ou 20 ans selon le type de matériel) En classe 1, un compte (le 1069) est crédité du montant exact de ces dépréciations et diminue d’autant l’origine du financement des biens.")

49

Le Capital Le résultat de l’exercice

Chaque fin d’exercice, les comptes de classe 6 et 7 sont soldés pour dégager le résultat (C’est l’équivalent de soustraire les charges nettes aux recettes nettes en comptabilité budgétaire), Si le résultat est un excédent (les recettes nettes sont supérieures aux charges nettes), il sera conservé au compte 120 (au crédit). Durant l’exercice suivant, il sera classé (affecté) dans un compte« de réserve »(10681,106821ou ) dont il augmentera le solde, après le vote du conseil d’administration, et pourra servir ultérieurement pour faire face à des charges, toujours avec l’accord du Conseil d’administration Si le résultat est un déficit (les recettes nettes sont inférieures au dépenses), il sera conservé au compte 129 (au débit). Durant l’exercice suivant, il sera classé (affecté), dans un compte« de réserve » dont il diminuera le solde.

, Si le résultat est un excédent (les recettes nettes sont supérieures aux charges nettes), il sera conservé au compte 120 (au crédit). Durant l’exercice suivant, il sera classé (affecté) dans un compte« de réserve »(10681,106821ou ) dont il augmentera le solde, après le vote du conseil d’administration, et pourra servir ultérieurement pour faire face à des charges, toujours avec l’accord du Conseil d’administration. Si le résultat est un déficit (les recettes nettes sont inférieures au dépenses), il sera conservé au compte 129 (au débit). Durant l’exercice suivant, il sera classé (affecté), dans un compte« de réserve » dont il diminuera le solde.")

50

SYNTHESE CLASSE 1 = comptes de capitaux: Elle enregistre l'origine des fonds qui ont financés l'achat du patrimoine de l'EPLE et les réserves financières de l'établissement. Elle répond à la question: qui a donné l'argent? CLASSE 2 = comptes d'immobilisations: Elle décrit l'emploi des fonds qui ont généré le patrimoine de l'établissement. Elle répond à la question: les biens constituant le patrimoine de l'EPLE ont-ils été acquis pour l'enseignement technique, pour le service général…et quel est leur état de vétusté? CLASSE 3 = comptes de stocks: Elle décrit l'état des stocks ( denrées, fuel, fournitures pédagogiques des ateliers…) CLASSE 4 = comptes de tiers: Elle décrit au débit ce que l'EPLE doit percevoir et au crédit ce qui lui est versé CLASSE 5 = comptes de trésorerie : Elle décrit les liquidités de l'établissement ( le numéraire avec la caisse et le compte trésor avec les chèques à encaisser et les chèques émis) CLASSE 6 = comptes de gestion : Elle enregistre toutes les dépenses de fonctionnement CLASSE 7 = Comptes de gestion : Elle enregistre les recettes liées au fonctionnement

CLASSE 4 = comptes de tiers: Elle décrit au débit ce que l EPLE doit percevoir et au crédit ce qui lui est versé. CLASSE 5 = comptes de trésorerie : Elle décrit les liquidités de l établissement ( le numéraire avec la caisse et le compte trésor avec les chèques à encaisser et les chèques émis) CLASSE 6 = comptes de gestion : Elle enregistre toutes les dépenses de fonctionnement. CLASSE 7 = Comptes de gestion : Elle enregistre les recettes liées au fonctionnement.")

51

LE BILAN Qu'est-ce qu'un bilan?:

C'est un tableau qui décrit la situation du patrimoine d'une entreprise à une date donnée. Dans sa partie gauche, il identifie les valeurs et les créances de l'entreprise. On y retrouve donc tous les" biens "dont elle dispose et qui sont sous la forme de matériel, mobilier, marchandises en stock, trésorerie et créances sur les clients. Cela constitue L'ACTIF = ce que possède l'établissement. Dans sa partie droite, il identifie les dettes ( obligations prises par l'entreprise envers des tiers), les réserves et le capital immobilisé. Cela constitue LE PASSIF = toutes les ressources mises en œuvre par l'établissement pour financer ce qu'il possède

, les réserves et le capital immobilisé. Cela constitue LE PASSIF = toutes les ressources mises en œuvre par l établissement pour financer ce qu il possède.")

52

LE BILAN ACTIF PASSIF Emploi des fonds Origine des fonds

ACTIF IMMOBILISE ( immobilisations) ACTIF CIRCULANT stocks créances ( clients) disponibilités ( caisse, banque) Valeurs de placements TOTAL……. A la fin de l'exercice, ACTIF – PASSIF = RESULTAT PASSIF Origine des fonds CAPITAUX PROPRES Capital ( apports de départ ) Réserves Résultat ( bénéfice ou perte dégagée) DETTES Fournisseurs Emprunts TOTAL….. Si ACTIF supérieur au PASSIF= BENEFICE Si PASSIF supérieur à l'ACTIF = PERTE

ACTIF CIRCULANT. stocks. créances ( clients) disponibilités ( caisse, banque) Valeurs de placements. TOTAL……. A la fin de l exercice, ACTIF – PASSIF = RESULTAT. PASSIF. Origine des fonds. CAPITAUX PROPRES. Capital ( apports de départ ) Réserves. Résultat ( bénéfice ou perte dégagée) DETTES. Fournisseurs. Emprunts. TOTAL….. Si ACTIF supérieur au PASSIF= BENEFICE. Si PASSIF supérieur à l ACTIF = PERTE.")

Présentations similaires