Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Applications en Finance

2

Algebre lineaire Regressions …. A quoi cela peut il me servir?

3

Utilisation Permet de simplifier l’ecriture de systemes lineaires

Interpretation geometrique?

4

2) Covariance d’un Portefeuille

Covariance: Comment deux variables different l’une par rapport a l’autre cov(X,Y) = 0: Independance

= 0: Independance.")

5

Terminologie Exemple 3 actifs (x,y,z):

cov(x,x) variance des rendements de l’actif x

variance des rendements de l’actif x.")

6

Covariance d’un Portefeuille

Poids Variance du Portfeuille

7

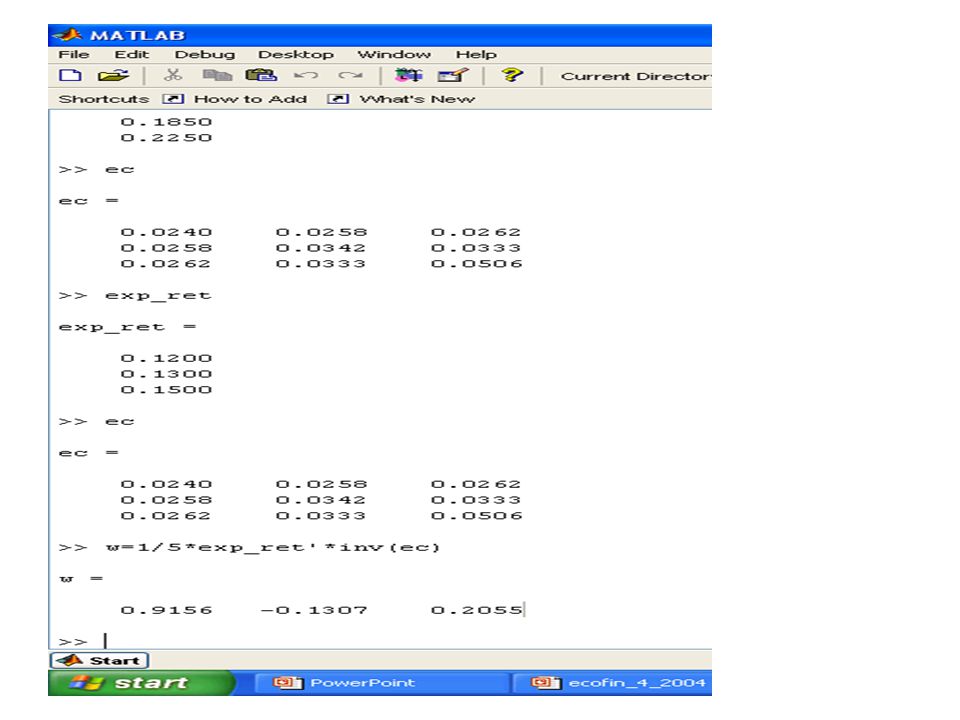

3) Optimisation Markowitz Solution en absence de contraintes

Optimisation Markowitz Solution en absence de contraintes")

8

4) Optimisation sous Contrainte

Minimisation du risque Sous contraintes: Sigma(poids)=100% Objectif de rendement Markowitz(1952)

=100% Objectif de rendement. Markowitz(1952)")

10

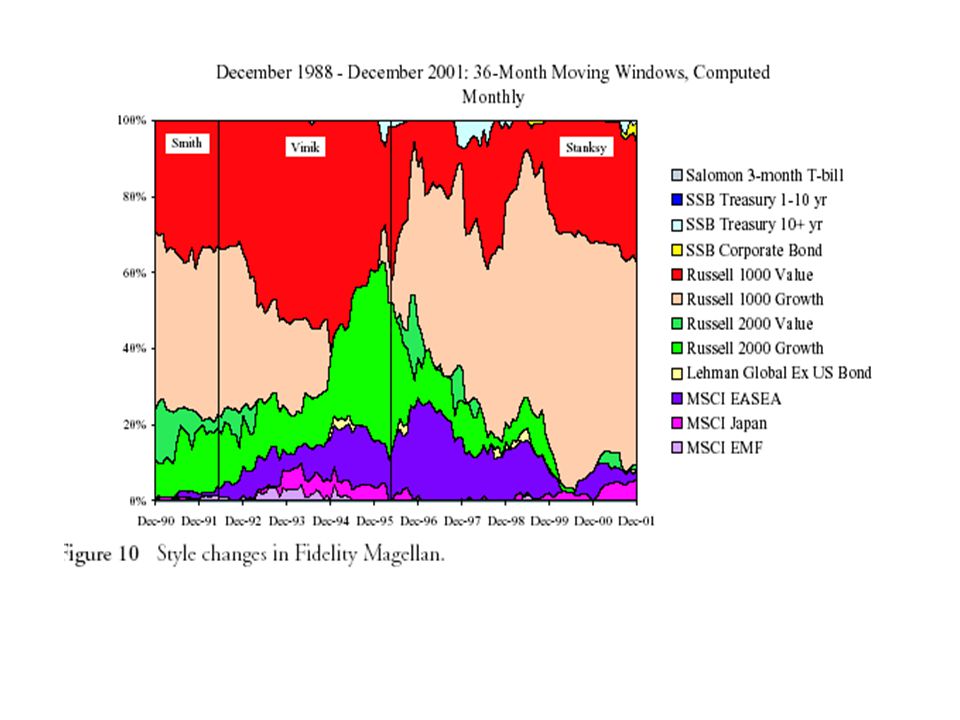

4) Modeles a facteurs Gestionnaire de portefeuille actions

Comment calculer l’inverse d’Omega en presence d’un nombre important d’actions Covariance historique? Nbre d’observations temporelles Nbre d’actions Pb: Si N>T, la matrice est singuliere non-inversible Avons nous un echantillon temporel representatif?

11

Solution: Modele a Facteur

Reduire les dimensions du probleme Capturer neanmoins la structure du risque parmi les N actions Modele a une facteur: CAPM (k=1) Modele multifacteur: APT Arbitrage Pricing Theory BARRA: k=68 B=sensitivite de chaque actif pour une source de risque F= rendement associe a une exposition a ce risque R=BF+E

Modele multifacteur: APT. Arbitrage Pricing Theory. BARRA: k=68. B=sensitivite de chaque actif pour une source de risque. F= rendement associe a une exposition a ce risque. R=BF+E.")

12

Facteurs 1) Methode statistique Probleme 2) Facteurs “economiques”

Considerer l’ensemble des actions Decomposition en valeurs principales Retenir les k premiers vecteurs propres Probleme Pas d’intuition economique / Financiere Sur 2 periodes, aucune garantie que le meme facteur represente la meme source de risque 2) Facteurs “economiques” Chen, Roll and Ross (JofF, 1986) Taux d’interet, croissance, inflation, tx de change 3) Facteurs Specifiques Size and Style (Fama-French) Autres: Croissance des ventes, profitabilite, revisions des profits.. Industries

Facteurs economiques Chen, Roll and Ross (JofF, 1986) Taux d’interet, croissance, inflation, tx de change. 3) Facteurs Specifiques. Size and Style (Fama-French) Autres: Croissance des ventes, profitabilite, revisions des profits.. Industries.")

13

Source: Dor Jagannathan Meier (2003, Journal of Invt Mngt)

UNDERSTANDING MUTUAL FUND AND HEDGE FUND STYLES USING RETURN-BASED STYLE ANALYSIS

15

5) Classification: Styles d’Investissement

Question: Les gestionnaires de portefeuille et investisseurs utilisent des classifications diverses pour caracteriser le style d’un fond Value / Growth Large, mid et small cap Style de gestion des hedge funds Macro, event driven, stat arb… Ces classifications sont elles robustes? Utilisation de decomposition en composantes principales pour obtenir des indices “purs” (Amenc, Martellini, Edhec) Modele a facteur (Fung Hsieh, Dor Jagannathan Meier)

Modele a facteur (Fung Hsieh, Dor Jagannathan Meier)")

16

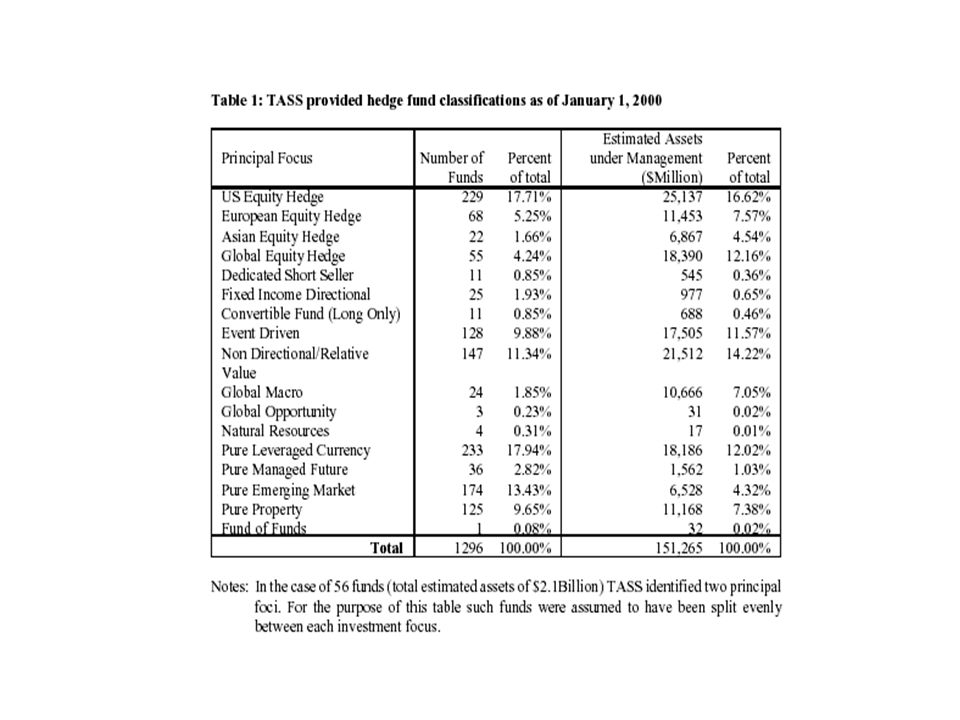

Sous univers / Base de données S&P

Dans l’univers alternatif, la non-représentativité des indices de style est exacerbée (la logique de représentativité par les capitalisations boursières ne peut s’appliquer) Univers des Hedge Funds (7000) Sous univers / Base de données EACM Sous univers / Base de données HFR Sous Univers / Base de données MAR Sous univers / Base de données Zurich Sous univers / Base de données MSCI Sous univers / Base de données S&P Sous univers / Base de données HF Net Sous univers / Base de données Van Hedge Sous univers / Base de données Altvest Source: Amenc, Vaissie (EDHEC)

Univers des Hedge Funds (7000) Sous univers / Base de données EACM. Sous univers / Base de données HFR. Sous Univers / Base de données MAR. Sous univers / Base de données Zurich. Sous univers / Base de données MSCI. Sous univers / Base de données S&P. Sous univers / Base de données HF Net. Sous univers / Base de données Van Hedge. Sous univers / Base de données Altvest. Source: Amenc, Vaissie (EDHEC)")

17

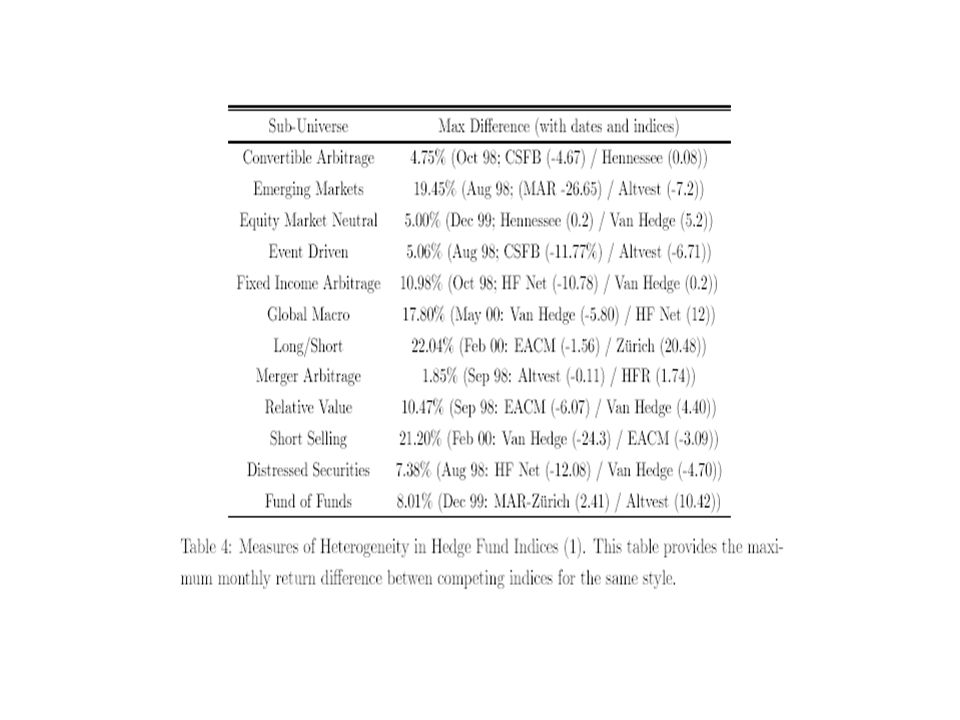

Echantillon des hedge funds contenus dans la base de données utilisée par l’indice

Population des hedge funds suivant une stratégie donnée Manque de représentativité Biais

18

Frontieres d’efficience selon l’indice de fonds alternatifs

Source: Amenc, Vaissie (EDHEC)

")

21

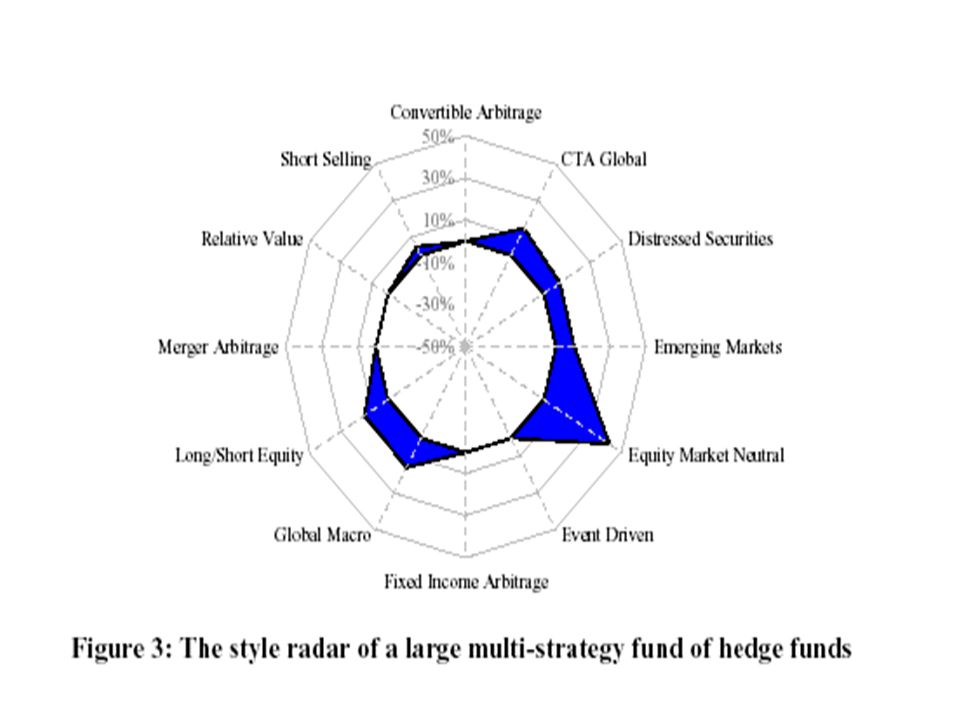

Brown, Goetzman: Hedge Funds with Style

Application derivee d’un modele a facteur pour analyser le style D’investissement dans la base de donnees TASS

22

1) Modele multifacteur Chaque indice de style “pur” est exprime comme une combinaison D’indices existants 2) Approche: Maximiser la proportion de variance expliquee parmi X indices appartenant a un style juge commun

Approche: Maximiser la proportion de variance expliquee parmi. X indices appartenant a un style juge commun.")

Présentations similaires

r =>")

>")