Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La théorie du portefeuille

Philippe Bernard Master Ingénierie Economique Département d’Economie Appliquée Université Paris Dauphine

2

Historiquement L’optimisation moyenne / variance développée par le prix Nobel Harry Nobel Laureate Harry Markowitz in 1952 « Portfolio Selection », Journal of Finance vol.7, pp Portfolio Selection : Efficient Diversification of Investments, 1959

3

Description une technique opérationnelle pour obtenir des portefeuilles diversifiés En arbitrant entre le rendement moyen et le risque de marché induit (volatilité du rendement du portefeuille)

")

4

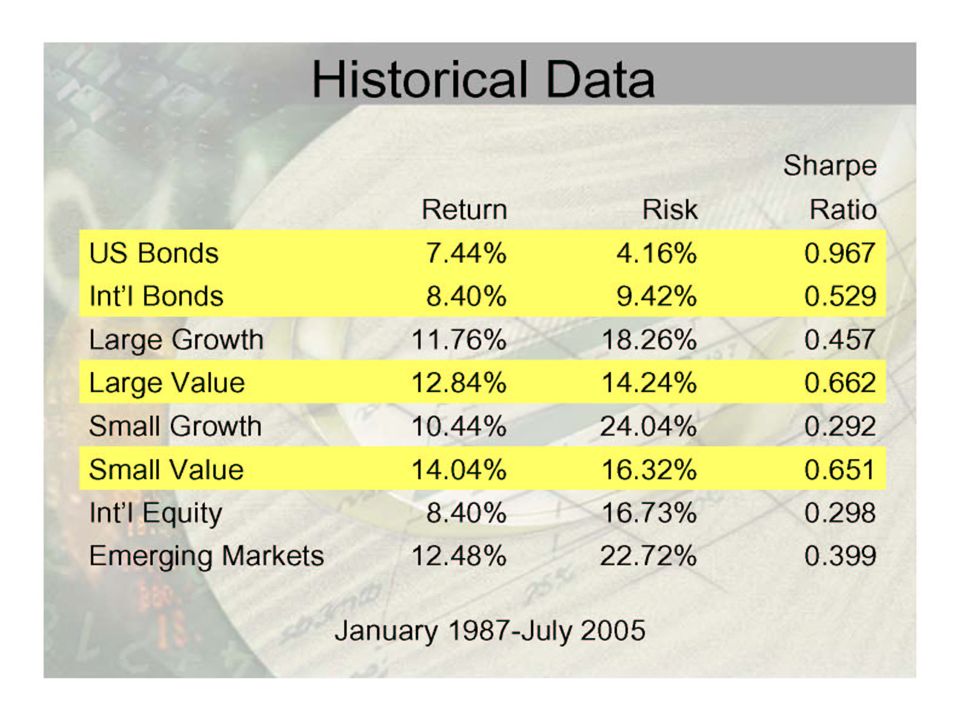

Les inputs : les rendements espérés des titres leurs volatilités les covariances L’estimation : souvent sur données historiques

5

Présentation formelle

Cadre et notations: J actifs indicés j=1,…,J résumés par le rendement espéré la volatilité (= écart-type) la matrice de covariance

la matrice de covariance.")

6

Un portefeuille est défini par les parts des titres qui le composent

part du titre j portefeuille :

7

portefeuille au sens stricte (a fully invested portfolio)

sinon une source de financement supplémentaire (si >1) est nécessaire

est nécessaire.")

8

Le programme d’optimisation

9

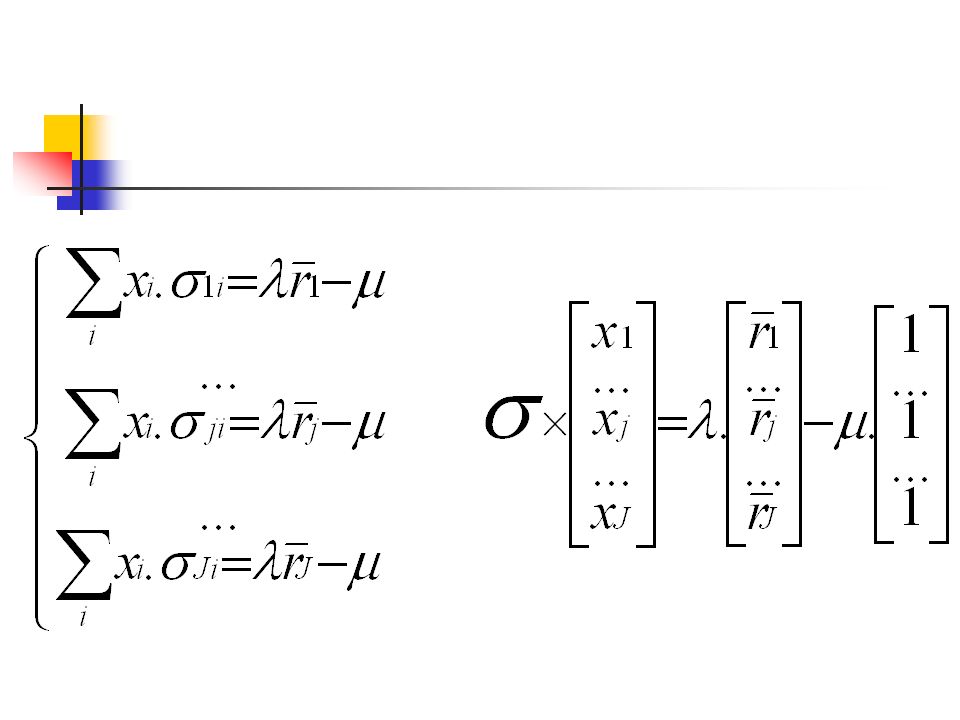

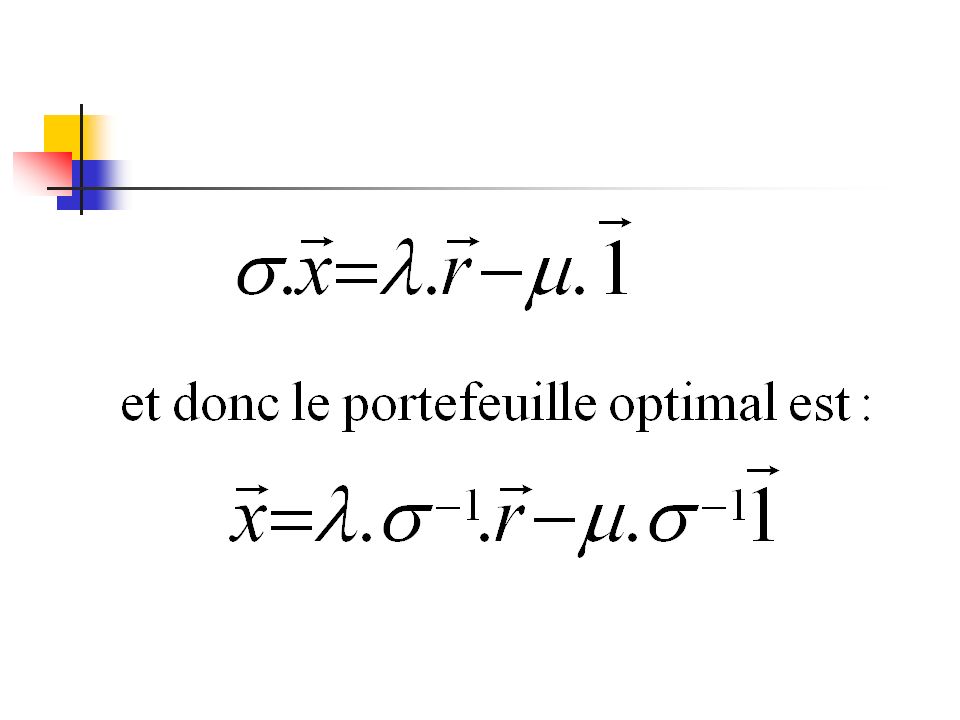

Les conditions marginales

Pour tout titre j Avec :

12

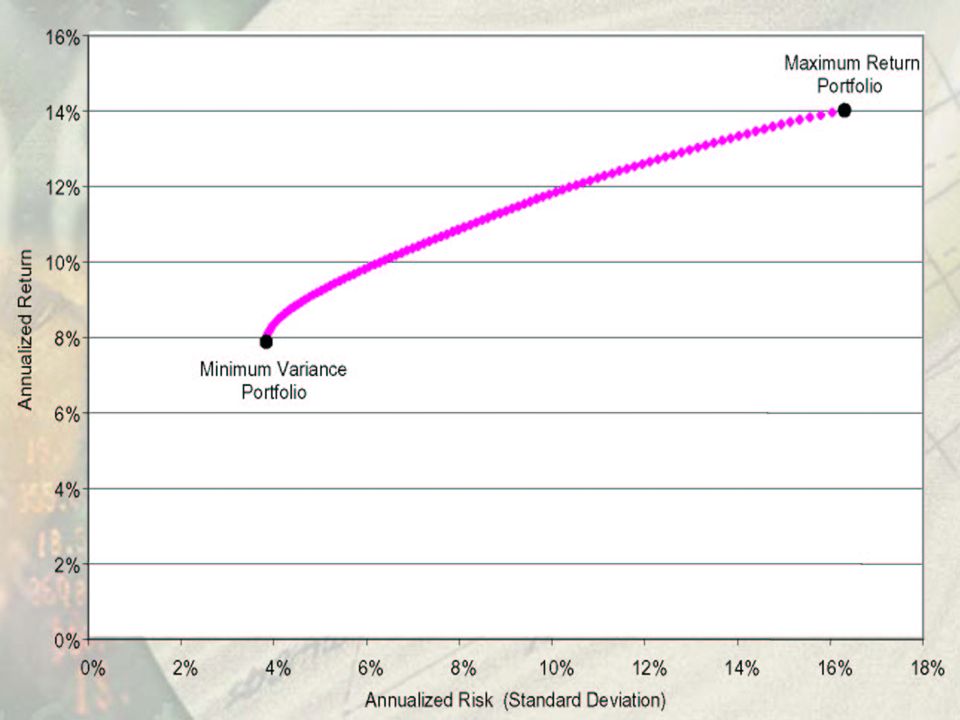

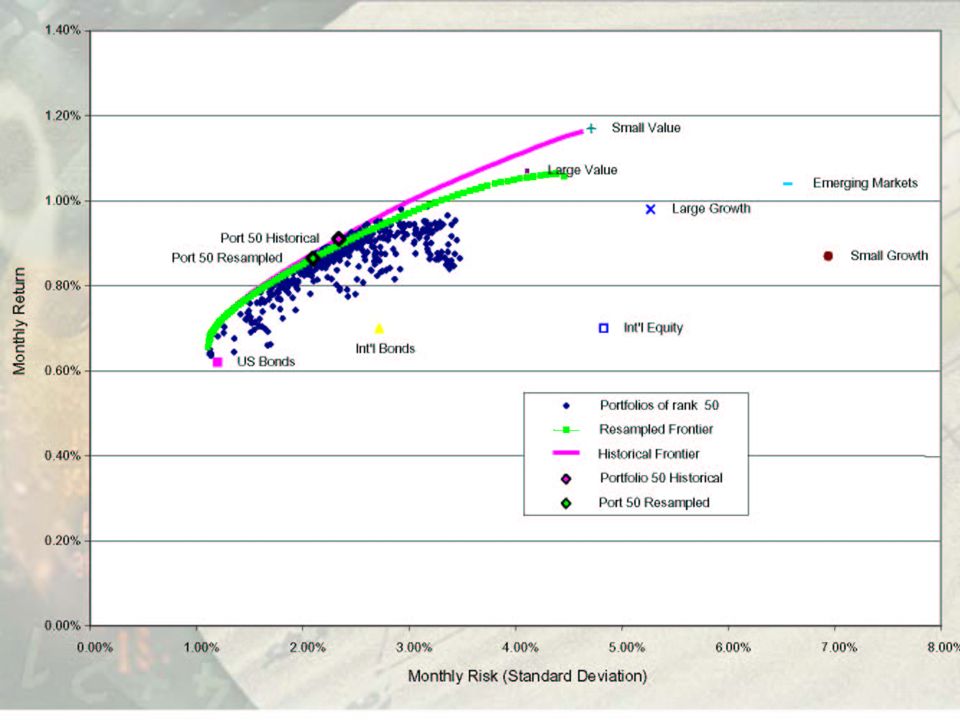

Conséquences La frontière des portefeuilles quelques exemples

16

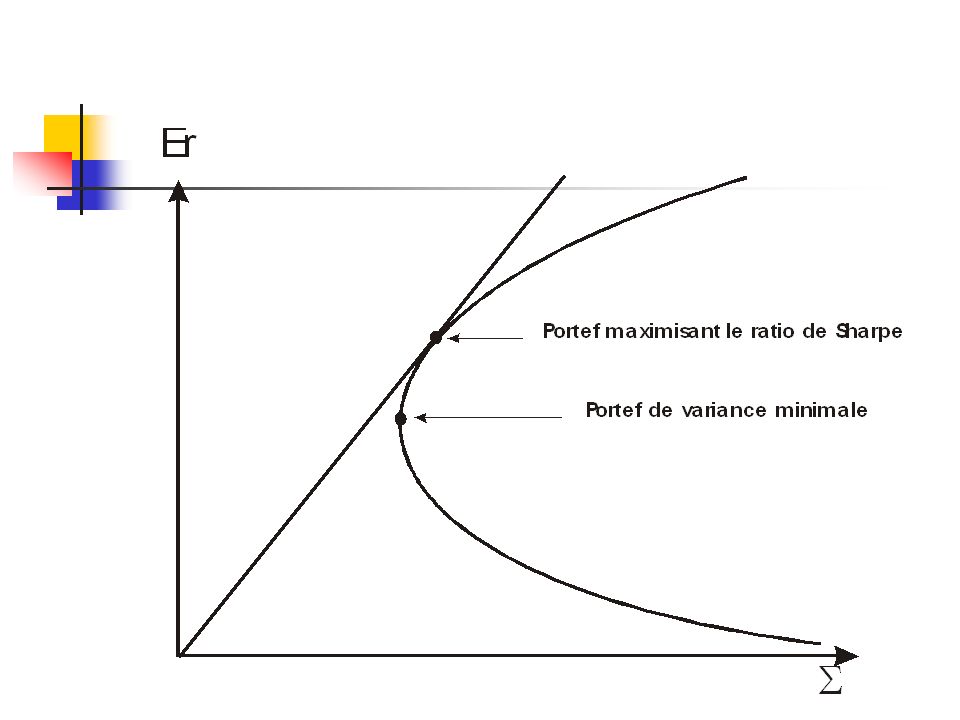

Conséquences (suite) Le théorème des deux fonds à la Fischer Black (1972) Une base de deux portefeuilles (au sens stricte) Portefeuille de variance minimale Portefeuille maximisant le ratio de Sharpe

17

Le portefeuille de variance minimale

Le portefeuille maximisant le ratio de Sharpe

19

Le portefeuille optimal comme combinaison des deux

portefeuilles de la base :

20

Remarque : Les deux portefeuilles proposés définissent une des bases possibles donnant les portefeuilles efficients. De même qu’en mathématiques, il existe une infinité de base vectorielles « équivalentes », dans la théorie il existe une infinité de couples de portefeuilles permettant d’obtenir l’ensemble des portefeuilles efficients.

21

Les limites de la théorie du portefeuille

Les restrictions sur les préférences l’importance des moments supérieures à 2 pour certains secteurs (hedge funds) Le problème de l’extension à la dynamique le modèle de Merton (1973)

Le problème de l’extension à la dynamique. le modèle de Merton (1973)")

22

Les limites de la théorie du portefeuille (suite)

Le problème essentiel pour les praticiens : la sensibilité du choix optimal aux inputs la concentration des portefeuilles obtenus par une estimation sur données historiques solutions : Black & Litterman, Michaud et le boostrap, etc.

24

Extensions de la théorie du portefeuille

Les portefeuilles caractéristiques de Grinold & Kahn Grinold & Kahn (2000) « Active portfolio management », 2nd édition, 2000, McGraw Hill Grinold et Kahn ont été longtemps membres de l’équipe de recherche de BARRA, le leader mondial des modèles de risque

« Active portfolio management », 2nd édition, 2000, McGraw Hill. Grinold et Kahn ont été longtemps membres de l’équipe de recherche de BARRA, le leader mondial des modèles de risque.")

Présentations similaires

Calculez les rendements.>")