Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le processus budgétaire des entreprises de service et des entreprises commerciales

Chapitre 3 – page 115 Le processus budgétaire des entreprises de service et des entreprises commerciales CHAPITRE 3

2

Le processus budgétaire

Le processus budgétaire doit être fait périodiquement dans l’entreprise….et ce par écrit. Découle de la nécessité de traduire les objectifs stratégiques d’une entreprise en objectifs opérationnels donc en ACTIONS. C’est un exercice de réflexion essentiel.

3

Le processus budgétaire

Durant toutes les étapes de la préparation des budgets, les dirigeants et de nombreux employés s’engagent dans un même processus visant à fixer les objectifs et à déterminer les stratégies du prochain exercice et des années futures. Nommez des personnes qui participent au processus budgétaire. Quelle est la place des budgets dans le processus budgétaire?

4

Le processus budgétaire au niveau contrôle interne,

Nommez des avantages, au niveau contrôle interne, de faire des budgets.

5

Ils découlent des ventes et des charges d’exploitation prévues.

Le budget directeur L’ensemble des budgets à court terme (pour une année) d’une entreprise. . Ils découlent des ventes et des charges d’exploitation prévues. Ils permettent de connaître l’état des liquidités et de déterminer les besoins financiers

d’une entreprise. . Ils découlent des ventes et des charges d’exploitation prévues. Ils permettent de connaître l’état des liquidités et de déterminer les besoins financiers.")

6

Testez vos connaissances p. 140 1 à 4 inclusivement

7

Les budgets d’exploitation de l’entreprise de service

8

L’état prévisionnels des résultats d’une entreprise de service

9

L’état prévisionnel des résultats et état prévisionnel des BNR d’une entreprise de service

Volume p.122

10

L’état prévisionnel des résultats d’une entreprise de service

11

L’état prévisionnel des BNR d’une entreprise service

12

Les budgets d’exploitation de l’entreprise commerciale

13

L’état prévisionnels des résultats d’une entreprise commercial

14

L’état prévisionnel des résultats et état prévisionnel des BNR d’une entreprise commerciale

Volume p.126

15

L’état prévisionnel des résultats d’une entreprise commerciale

16

L’état prévisionnel des BNR d’une entreprise service

17

Les budgets financiers

18

Ils découlent des ventes et des charges d’exploitation prévues.

Le budget directeur L’ensemble des budgets à court terme (pour une année) d’une entreprise. . Ils découlent des ventes et des charges d’exploitation prévues. Ils permettent de connaître l’état des liquidités et de déterminer les besoins financiers

d’une entreprise. . Ils découlent des ventes et des charges d’exploitation prévues. Ils permettent de connaître l’état des liquidités et de déterminer les besoins financiers.")

19

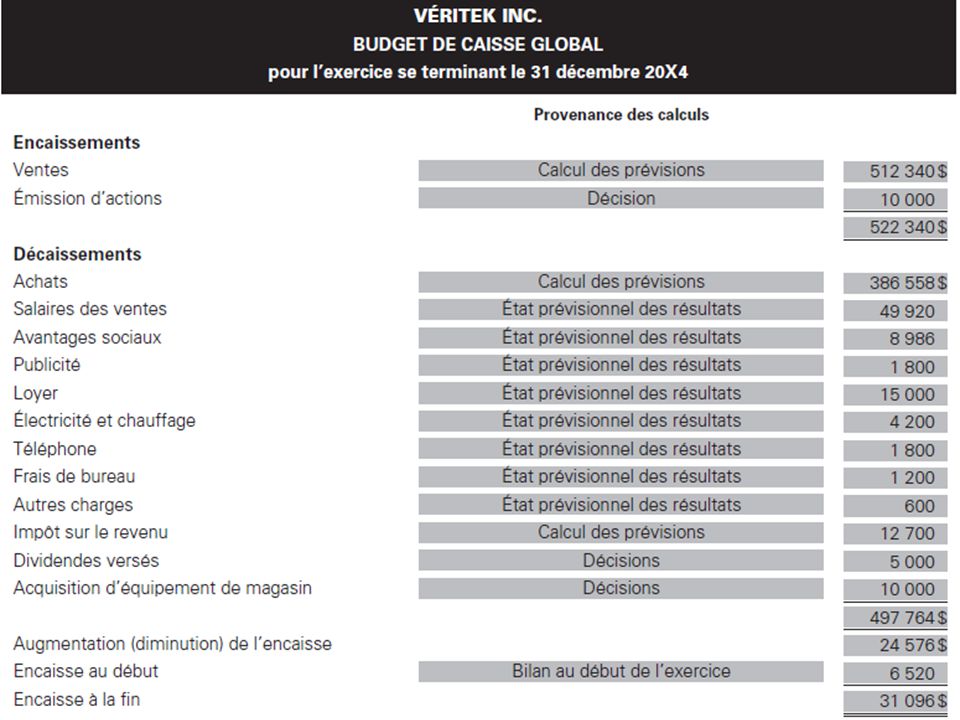

Le budget de caisse global

Permet de connaître l’état des liquidités au cours de l’exercice et de déterminer les besoins financiers de l’entreprise. Il aussi permettre d’obtenir le montant dans l’encaisse pour le bilan prévisionnel.

20

Exemple de budget de caisse global

21

Quelles sont les sources des encaissements dans une entreprise?

Encaissement des ventes Augmentation des emprunts Émission d’actions Disposition de placements Vente d’immobilisation

22

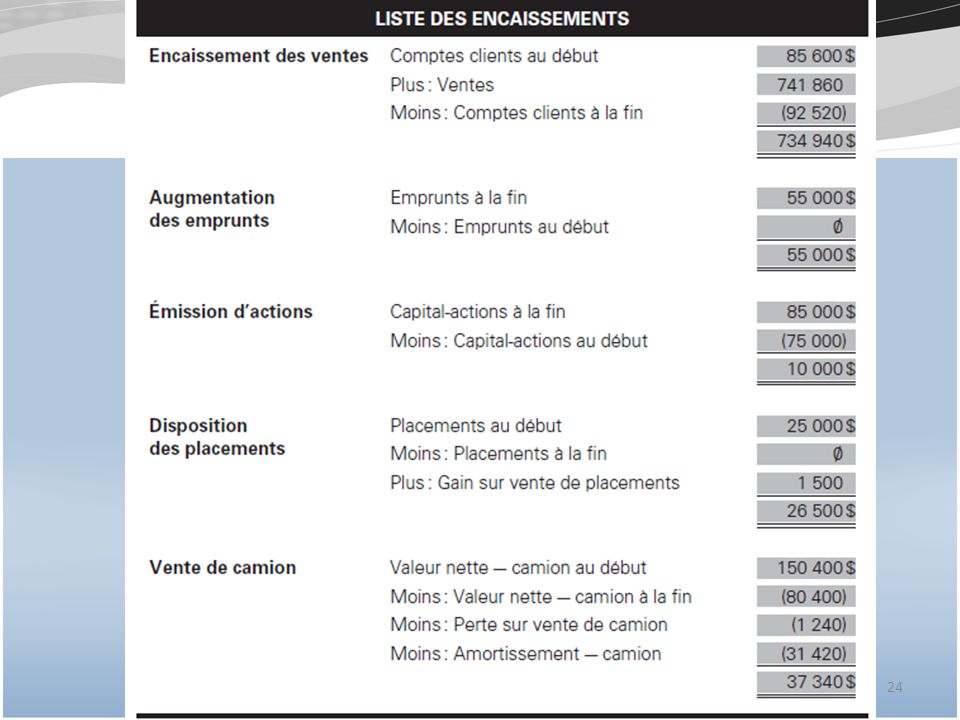

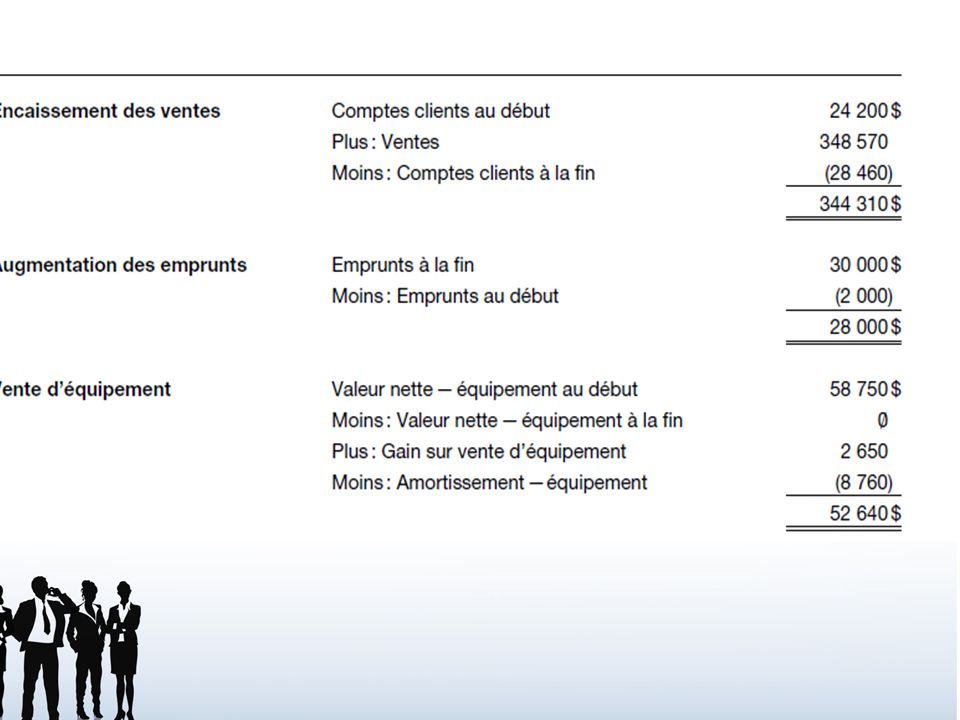

Les encaissements – p.130

23

1 janvier 20X7 31 décembre 20x7 Comptes clients 85 600 92 520 Camions 80 400 Amortissement cumulé – camions 52 850 36 800 Placements – actions 25 000 Emprunts à long terme 55 000 Capital-actions 75 000 85 000 Ventes Gain sur vente de placements - actions 1 500 Perte sur vente de camions 575 1 240 Amortissement-camions 34 110 31 420

25

ÉQUATIONS DE BASE POUR COMPRENDRE LE CALCUL DES ENCAISSEMENTS SUITE À LA VENTE D’UNE IMMOBILISATION

Gain sur la vente réalisé : 5 000$ Coût : $ Amort. cumulé : $ ENCAISSEMENT RELATIF À LA VENTE DE L’IMMOB. - GAIN (OU + PERTE) = Coût de disposition – Am. Cumulé. Le gain (ou perte) sur vente se calcule toujours sur la valeur comptable de l’immo!!!

= Coût de disposition – Am. Cumulé. Le gain (ou perte) sur vente se calcule toujours sur la valeur comptable de l’immo!!!")

26

ÉQUATIONS DE BASE POUR COMPRENDRE LE CALCUL DES ENCAISSEMENTS SUITE À LA VENTE D’UNE IMMOBILISATION

Valeur nette au début – amort. exercice + acquisitions – (coût disposition – am.cum) = Valeur nette à la fin Soit : Valeur nette au début – amort. exercice + acquisitions – (encaissement - gain) = Valeur nette à la fin Valeur nette au début – amort. exercice + acquisitions + gain – valeur nette à la fin = encaissement

= Valeur nette à la fin. Soit : Valeur nette au début – amort. exercice + acquisitions – (encaissement - gain) = Valeur nette à la fin Valeur nette au début – amort. exercice + acquisitions + gain – valeur nette à la fin = encaissement.")

27

À faire : problème 7 p. 148….déterminer les encaissements

29

Quelles sont les sources des décaissements dans une entreprise?

Paiement des achats Paiement des autres charges Versement des impôts Remboursement des emprunts Acquisition de placements Acquisition d’immobilisation Versement de dividendes

30

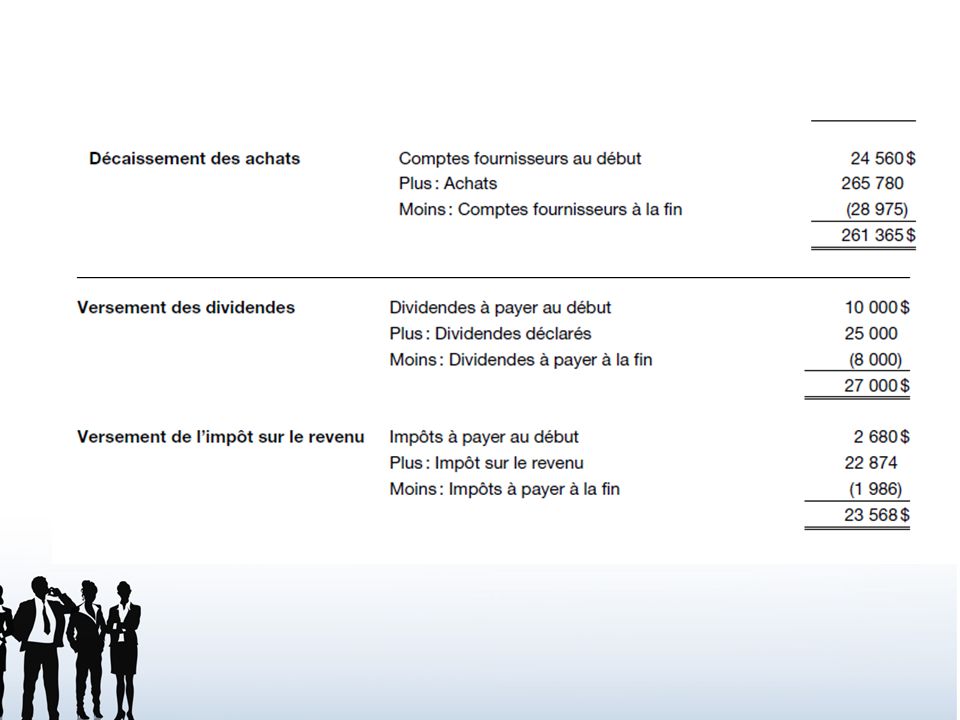

Les décaissements – p.134

31

1 janvier 20X7 31 décembre 20x7 Équipement 57 150 73 220 Amortissement cumulé – équipement 22 300 30 720 Comptes fournisseurs 45 780 48 750 Publicité à payer 1 795 750 Dividendes à payer 10 000 Impôts à payer 1 875 2 042 Achats Publicité 34 875 35 740 Amortissement-équipement 9 475 8 420 Dividendes déclarés 17 000 25 000 Impôt sur le revenu 22 485

32

Les décaissements – p.134

33

À faire : problème 7 p. 148….déterminer les décaissements

35

RAPPEL Les encaissements et les décaissements se retrouvent dans le budget de caisse global. Ce budget va permettre de connaître l’encaisse qui ira dans le bilan prévisionnel. Bilan prévisionnel et budget de caisse global sont des budgets…………..(d’exploitation ou financiers???)

")

36

Budget de caisse global

37

À faire : budget de caisse global de Véritek page 138

39

Véritek - page 139

40

Le bilan prévisionnel

41

Faire les problèmes 1 à 6 du volume

Pour le prochain cours Lire chapitre 3 Faire les problèmes 1 à 6 du volume Faire les exercices sur les encaissements et les décaissements qui sont sur le site

Présentations similaires

![[number 1-100].](/1/172887/big_thumb.jpg "[number 1-100].>")

.>")

.>")

et dénombrer (Entoure dans la bande numérique.>")