Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Programmes Classe de première Information et gestion

2

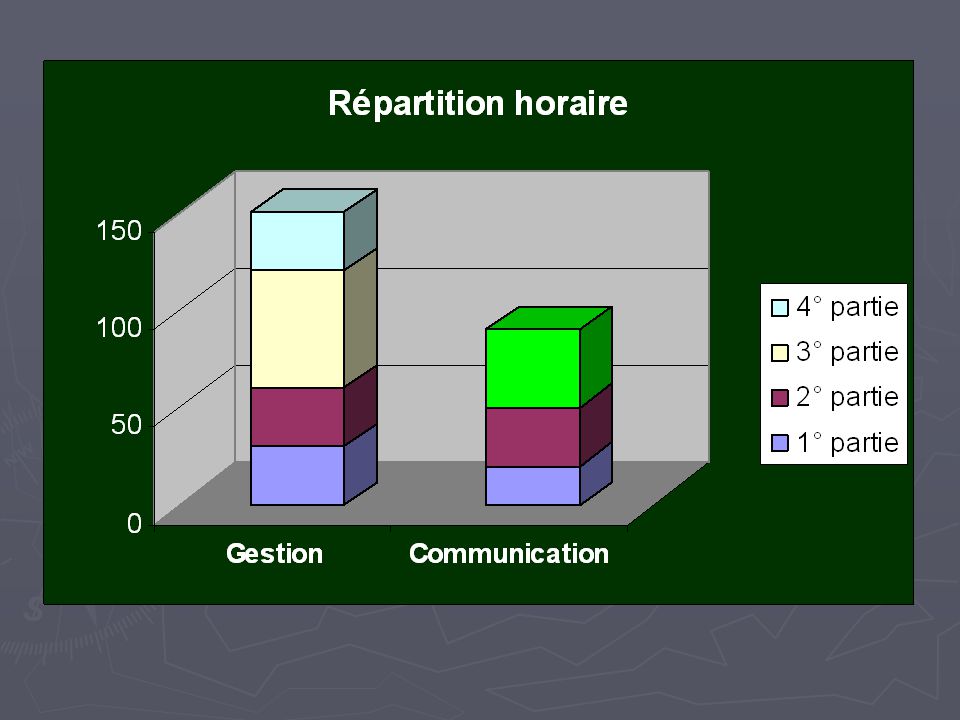

Spécialité Gestion 1. Lentreprise et son fonctionnement 1. Lentreprise et son fonctionnement (30 h) 2. Le système dinformation et les bases de données 2. Le système dinformation et les bases de données (30 h) 3. La comptabilité financière 3. La comptabilité financière (60 h) (60 h) 4. La comptabilité de gestion 4. La comptabilité de gestion (30 h) (30 h) Spécialité Communication 1. Lentreprise et son fonctionnement (20 h) 2. Le système dinformation et les bases de données (30h) 3. La comptabilité financière et de gestion (40 h)

2. Le système dinformation et les bases de données 2. Le système dinformation et les bases de données (30 h) 3. La comptabilité financière 3. La comptabilité financière (60 h) (60 h) 4. La comptabilité de gestion 4. La comptabilité de gestion (30 h) (30 h) Spécialité Communication 1. Lentreprise et son fonctionnement (20 h) 2. Le système dinformation et les bases de données (30h) 3. La comptabilité financière et de gestion (40 h).")

4

PREMIÈRE PARTIE Lentreprise et son fonctionnement Gestion (30 heures) 1.1. Lentreprise et sa gestion (5 h) 1.2. Les principales activités de lentreprise (25 h) Communication (20 heures) 1.1. Lentreprise et sa gestion (5 h) 1.2. Les principales activités de lentreprise (15 h)

1.2. Les principales activités de lentreprise (25 h) Communication (20 heures) 1.1. Lentreprise et sa gestion (5 h) 1.2. Les principales activités de lentreprise (15 h).")

5

1.Lentreprise et son fonctionnement INTRODUCTION Partie commune aux deux spécialités Lentreprise et ses finalités économiques Sens et portée de létude : Représentation globale de lentreprise et de sa gestion

6

1.Lentreprise et son fonctionnement INTRODUCTION Lentreprise et ses finalités économiques Notions et contenus à construire : Définition de lentreprise Définition de lentreprise Nature de son activité Nature de son activité Objectifs poursuivis Objectifs poursuivis

7

Première représentation du fonctionnement de lentreprise : préalable indispensable à la modélisation de linformation. Étude complémentaire du cours de Management des organisations. Approche pluridisciplinaire combinant les aspects opérationnels, économiques, juridiques et de management. Observation et analyse de situations réelles.

8

1.Lentreprise et son fonctionnement Deux parties : 1.1 Lentreprise et sa gestion 1.2 Les principales activités de lentreprise

9

1.Lentreprise et son fonctionnement 1.1 Lentreprise et sa gestion (5 heures) Partie commune aux deux spécialités Sens et portée de létude : Présentation de lentreprise vue comme une institution complexe vue comme une institution complexe en relation avec de nombreux partenaires en relation avec de nombreux partenaires par des opérations déchange et des contrats par des opérations déchange et des contrats

Partie commune aux deux spécialités Sens et portée de létude : Présentation de lentreprise vue comme une institution complexe vue comme une institution complexe en relation avec de nombreux partenaires en relation avec de nombreux partenaires par des opérations déchange et des contrats par des opérations déchange et des contrats")

10

1.Lentreprise et son fonctionnement 1.1 Lentreprise et sa gestion Notions et contenus à construire : Les partenaires de lentreprise Les partenaires de lentreprise Le personnel de lentreprise Le personnel de lentreprise Les principales opérations de lentreprise Les principales opérations de lentreprise La gestion de lentreprise La gestion de lentreprise

11

Étude pouvant être menée en parallèle avec les principales opérations de lentreprise Objet de la gestion : ensemble de démarches et doutils visant à - faire progresser lefficacité de lorganisation -et préparer les décisions -en sappuyant sur sanalyse et linterprétation des informations de gestion et sur la mesure de la performance.

12

1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Programme différent selon les deux spécialités Sens et portée de létude : Observer, représenter, comprendre ce qui se fait dans lentreprise

13

1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité dadministration de lentreprise

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité dadministration de lentreprise")

14

1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Létude doit privilégier : - La description méthodique des opérations et de leur logique - Les relations entre les activités commerciales et les autres activités - Les besoins en investissement et en financement (notions de créance, crédit et délai de paiement

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Létude doit privilégier : - La description méthodique des opérations et de leur logique - Les relations entre les activités commerciales et les autres activités - Les besoins en investissement et en financement (notions de créance, crédit et délai de paiement")

15

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovi- sionnement en biens et services Lactivité dapprovi- sionnement en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit aborder : - le rôle des stocks - les notions de dette et de marge commerciale

Lactivité commerciale Lactivité commerciale Lactivité dapprovi- sionnement en biens et services Lactivité dapprovi- sionnement en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit aborder : - le rôle des stocks - les notions de dette et de marge commerciale")

16

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit montrer les différentes dimensions de linvestissement

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit montrer les différentes dimensions de linvestissement")

17

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit être succincte : -Financement interne -Apport des associés -Emprunt bancaire

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit être succincte : -Financement interne -Apport des associés -Emprunt bancaire")

18

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit montrer les différentes formes de productions en évoquant la complémentarité entre production de biens et productions des services associés.

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit montrer les différentes formes de productions en évoquant la complémentarité entre production de biens et productions des services associés.")

19

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit insister sur la dimension transversale des activités administratives et montrer les enjeux de la fonction administrative dans la gestion de linformation.

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit insister sur la dimension transversale des activités administratives et montrer les enjeux de la fonction administrative dans la gestion de linformation.")

20

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit privilégier : - La description méthodique des opérations et de leur logique - Les relations entre les activités commerciales et les autres activités - Notions de créance, crédit et délai de paiement

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit privilégier : - La description méthodique des opérations et de leur logique - Les relations entre les activités commerciales et les autres activités - Notions de créance, crédit et délai de paiement")

21

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovi- sionnement en biens et services Lactivité dapprovi- sionnement en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit aborder : - le rôle des stocks - les notions de dette et de marge commerciale

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovi- sionnement en biens et services Lactivité dapprovi- sionnement en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit aborder : - le rôle des stocks - les notions de dette et de marge commerciale")

22

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude de lactivité dinvestissement et de financement nest pas traitée dans la spécialité communication

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude de lactivité dinvestissement et de financement nest pas traitée dans la spécialité communication")

23

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit montrer les différentes formes de productions en évoquant la complémentarité entre production de biens et productions des services associés.

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit montrer les différentes formes de productions en évoquant la complémentarité entre production de biens et productions des services associés.")

24

Gestion (25 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit insister sur la dimension transversale des activités administratives et montrer les enjeux de la fonction administrative dans la gestion de linformation.

Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services Lactivité dinvestissement Lactivité dinvestissement Lactivité de financement Lactivité de financement Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise Communication (15 h) Lactivité commerciale Lactivité commerciale Lactivité dapprovisionne- ment en biens et services Lactivité dapprovisionne- ment en biens et services - - Lactivité de production de biens et services Lactivité de production de biens et services Lactivité dadministration de lentreprise Lactivité dadministration de lentreprise 1.Lentreprise et son fonctionnement 1.2 Les principales activités de lentreprise Létude doit insister sur la dimension transversale des activités administratives et montrer les enjeux de la fonction administrative dans la gestion de linformation.")

25

2. Le système dinformation et les bases de données (30 heures) Partie commune aux deux spécialités Quatre parties : 2.1. Le système dinformation 2.2. Le modèle relationnel 2.3. La base de données 2.4. La logique algorithmique

Partie commune aux deux spécialités Quatre parties : 2.1. Le système dinformation 2.2. Le modèle relationnel 2.3. La base de données 2.4. La logique algorithmique.")

26

Objectifs : développer la capacité - dabstraire par la modélisation - dorganiser par la structuration des données et des traitements - de communiquer par léchange et la diffusion dinformations sur le réseau en utilisant les outils logiciels comme supports dappropriation des concepts.

27

2. Le système dinformation et les bases de données 2.1 Le système dinformation (3h) Sens et portée de létude : Létude du système dinformation permet de : Représenter certains aspects de lactivité des organisations Représenter certains aspects de lactivité des organisations Repérer un ensemble organisé de ressources humaines et technologiques Repérer un ensemble organisé de ressources humaines et technologiques

Sens et portée de létude : Létude du système dinformation permet de : Représenter certains aspects de lactivité des organisations Représenter certains aspects de lactivité des organisations Repérer un ensemble organisé de ressources humaines et technologiques Repérer un ensemble organisé de ressources humaines et technologiques.")

28

« Le système dinformation est la partie du réel constituée - - dinformations organisées, - - dévénements ayant un effet sur ces informations, - - et dacteurs qui agissent sur ces informations ou à partir de ces informations, - - selon des processus visant une finalité de gestion et utilisant les technologies de linformation. » C. Morley, J. Hugues & B. Leblanc in UML pour lanalyse dun système dinformation, Dunod Informatiques, 2000

29

2. Le système dinformation et les bases de données 2.1 Le système dinformation Notions et contenus à construire : Les rôles et les caractéristiques de linformation Les rôles et les caractéristiques de linformation Le système dinformation Le système dinformation La représentation des flux dinformation La représentation des flux dinformation

30

2. Le système dinformation et les bases de données 2.1 Le système dinformation Notions et contenus à construire : Les rôles et les caractéristiques de linformation Les rôles et les caractéristiques de linformation Le système dinformation Le système dinformation La représentation des flux dinformation La représentation des flux dinformation Rôle stratégique de linformation Système informatique = support du système dinformation Diagramme des flux pour donner une vision des informations échangées

31

2. Le système dinformation et les bases de données 2.2. Le modèle relationnel (10 h) Sens et portée de létude : Notions essentielles pour structurer les données qui permettent : létude de la conception dune base de données létude de la conception dune base de données La maîtrise des langages dinterrogation des bases de données La maîtrise des langages dinterrogation des bases de données

Sens et portée de létude : Notions essentielles pour structurer les données qui permettent : létude de la conception dune base de données létude de la conception dune base de données La maîtrise des langages dinterrogation des bases de données La maîtrise des langages dinterrogation des bases de données.")

32

2. Le système dinformation et les bases de données 2.2. Le modèle relationnel Notions et contenus à construire : Les données et les relations Les données et les relations Les contraintes dintégrité référentielles Les contraintes dintégrité référentielles Les opérateurs relationnels Les opérateurs relationnels

33

2. Le système dinformation et les bases de données 2.2. Le modèle relationnel Notions et contenus à construire : Les données et les relations Les données et les relations Les contraintes dintégrité référentielle Les contraintes dintégrité référentielle Les opérateurs relationnels Les opérateurs relationnels Objectif : modèle relationnel pour introduire les principes fondamentaux de lorganisation et de lexploitation de linformation en gestion Notion de dépendance fonctionnelle pour repérer les attributs caractérisant un objet identifiable du système Objectif : préparer les requêtes dans le langage SQL

34

2. Le système dinformation et les bases de données 2.3. La base de données (10 h) Sens et portée de létude : Une base de données se définit : Par sa structure Par sa structure Et son contenu Et son contenu

Sens et portée de létude : Une base de données se définit : Par sa structure Par sa structure Et son contenu Et son contenu.")

35

2. Le système dinformation et les bases de données 2.3. La base de données Notions et contenus à construire : Le schéma de la base de données Le schéma de la base de données Le langage de requête SQL Le langage de requête SQL La gestion des bases de données La gestion des bases de données

36

2. Le système dinformation et les bases de données 2.3. La base de données Notions et contenus à construire : Le schéma de la base de données Le schéma de la base de données Le langage de requête SQL Le langage de requête SQL La gestion des bases de données La gestion des bases de données Passage de lexpression dun besoin en langage naturel à sa définition dans un langage formel on part du résultat à obtenir pour bâtir la requête

37

2. Le système dinformation et les bases de données 2.4. La logique algorithmique (7 h) Sens et portée de létude : Dégager les principes de construction dun traitement programmé Représentation des données : type, variable, constante Représentation des données : type, variable, constante Représentation et exécution des traitements Représentation et exécution des traitements

Sens et portée de létude : Dégager les principes de construction dun traitement programmé Représentation des données : type, variable, constante Représentation des données : type, variable, constante Représentation et exécution des traitements Représentation et exécution des traitements.")

38

Spécialité Gestion 3. La comptabilité financière (60 h) 3. La comptabilité financière (60 h) 4. La comptabilité de gestion (30 h) 4. La comptabilité de gestion (30 h) Spécialité Communication 3. La comptabilité financière et de gestion (40 h) La gestion

4. La comptabilité de gestion (30 h) 4. La comptabilité de gestion (30 h) Spécialité Communication 3. La comptabilité financière et de gestion (40 h) La gestion.")

39

Spécialité Gestion 3. La comptabilité financière (60 h) 3. La comptabilité financière (60 h) 4. La comptabilité de gestion (30 h) 4. La comptabilité de gestion (30 h) Spécialité Communication 3. La comptabilité financière et de gestion (40 h) 3. La comptabilité financière et de gestion (40 h) La gestion La finalité de cette partie est propre à chacune des spécialités les contenus sont différents lapproche pédagogique doit être adaptée à la spécialité

4. La comptabilité de gestion (30 h) 4. La comptabilité de gestion (30 h) Spécialité Communication 3. La comptabilité financière et de gestion (40 h) 3. La comptabilité financière et de gestion (40 h) La gestion La finalité de cette partie est propre à chacune des spécialités les contenus sont différents lapproche pédagogique doit être adaptée à la spécialité.")

40

PROGRAMME DE LA SPÉCIALITÉ GESTION 3. La comptabilité financière (60 heures) Cinq parties : 3.1. Les finalités et les utilisateurs de linformation comptable 3.2. La forme et le contenu de linformation comptable de synthèse 3.3. Le système dinformation comptable 3.4. Lanalyse des transactions externes 3.5. Lélaboration des documents de synthèse

41

Objectif : permettre à lélève - dappréhender les multiples finalités de la comptabilité financière, identifier ses acteurs et les utilisateurs de linformation comptable -de maîtriser les concepts et les méthodes de base indispensables pour linterprétation de linformation comptable et financière -dacquérir les principaux savoir-faire relatifs à lélaboration des documents comptables -de constater la pertinence et la limite des outils comptables dans la perspective de la gestion des organisations et de linformation de ses partenaires -dêtre sensibilisé aux évolutions des normes et des règles légales.

42

GESTION - 3. La comptabilité financière 3.1. Les finalités et les utilisateurs de linformation comptable (5 h) Sens et portée de létude : La comptabilité financière constitue un système dinformation un système dinformation destiné à fournir des informations susceptibles destiné à fournir des informations susceptibles de satisfaire les besoins de multiples utilisateurs de satisfaire les besoins de multiples utilisateurs

Sens et portée de létude : La comptabilité financière constitue un système dinformation un système dinformation destiné à fournir des informations susceptibles destiné à fournir des informations susceptibles de satisfaire les besoins de multiples utilisateurs de satisfaire les besoins de multiples utilisateurs.")

43

GESTION - 3. La comptabilité financière 3.1. Les finalités et les utilisateurs de linformation comptable Notions et contenus à construire : Les principales finalités de linformation comptable Les principales finalités de linformation comptable La multiplicité des utilisateurs de linformation comptable et la diversité des besoins dinformation La multiplicité des utilisateurs de linformation comptable et la diversité des besoins dinformation

44

GESTION - 3. La comptabilité financière 3.1. Les finalités et les utilisateurs de linformation comptable Notions et contenus à construire : Les principales finalités de linformation comptable Les principales finalités de linformation comptable La multiplicité des utilisateurs de linformation comptable et la diversité des besoins dinformation La multiplicité des utilisateurs de linformation comptable et la diversité des besoins dinformation Possibilité de présentation simultanée

45

Reddition des comptes Contrôle de lentreprise pour le partage des richesses et la détermination de lassiette de limpôt Moyen de preuve dans la vie des affaires Aide à la décision interne (dirigeants) et externe (investisseurs ou partenaires commerciaux) Dialogue social

et externe (investisseurs ou partenaires commerciaux) Dialogue social")

46

GESTION -3. La comptabilité financière 3.2 La forme et le contenu de linformation comptable de synthèse ( 5 h) Sens et portée de létude : Les états financiers, source principale de linformation comptable Les états financiers, source principale de linformation comptable Un aperçu densemble des états de synthèse pour situer la finalité des traitements comptables Un aperçu densemble des états de synthèse pour situer la finalité des traitements comptables

Sens et portée de létude : Les états financiers, source principale de linformation comptable Les états financiers, source principale de linformation comptable Un aperçu densemble des états de synthèse pour situer la finalité des traitements comptables Un aperçu densemble des états de synthèse pour situer la finalité des traitements comptables.")

47

GESTION - 3. La comptabilité financière 3.2 La forme et le contenu de linformation comptable de synthèse Notions et contenus à construire : Le bilan et sa structure Le bilan et sa structure Le compte de résultat et sa structure Le compte de résultat et sa structure Présentation schématique pour vue densemble simplifiée

48

GESTION - 3. La comptabilité financière 3.3 Le système dinformation comptable (10 h) Sens et portée de létude : Le système dinformation comptable, partie du système dinformation de lentreprise Les différentes informations de synthèse en fonction des utilisateurs

Sens et portée de létude : Le système dinformation comptable, partie du système dinformation de lentreprise Les différentes informations de synthèse en fonction des utilisateurs.")

49

GESTION -3. La comptabilité financière 3.3 Le système dinformation comptable Notions et contenus à construire : Les bases du traitement de linformation comptable Les bases du traitement de linformation comptable Lorganisation du traitement de linformation comptable Lorganisation du traitement de linformation comptable La comptabilité et les technologies de linformation et de la communication La comptabilité et les technologies de linformation et de la communication

50

En parallèle analyse des opérations : approche par les flux et impact dans les documents de synthèse : approche patrimoniale Les principes comptables : en particulier le principe du coût historique Fonctionnalités de base des progiciels de comptabilité.

51

GESTION - 3. La comptabilité financière 3.4. Lanalyse des transactions externes (25 h) Sens et portée de létude : Étude des principales opérations de lentre- prise dans les cas les plus courants dans le but de : Comprendre la logique des enregistrements comptables Comprendre la logique des enregistrements comptables Apprécier les conséquences des enregistrements sur la situation financière Apprécier les conséquences des enregistrements sur la situation financière Interpréter des informations comptables et leur utilisation dans les décisions de gestion Interpréter des informations comptables et leur utilisation dans les décisions de gestion

Sens et portée de létude : Étude des principales opérations de lentre- prise dans les cas les plus courants dans le but de : Comprendre la logique des enregistrements comptables Comprendre la logique des enregistrements comptables Apprécier les conséquences des enregistrements sur la situation financière Apprécier les conséquences des enregistrements sur la situation financière Interpréter des informations comptables et leur utilisation dans les décisions de gestion Interpréter des informations comptables et leur utilisation dans les décisions de gestion.")

52

GESTION - 3. La comptabilité financière 3.4. Lanalyse des transactions externes Notions et contenus à construire : Le cycle dexploitation Le cycle dexploitation Le cycle dinvestissement Le cycle dinvestissement Le cycle de financement Le cycle de financement

53

GESTION - 3. La comptabilité financière 3.4. Lanalyse des transactions externes Notions et contenus à construire : Le cycle dexploitation Le cycle dexploitation Le cycle dinvestissement Le cycle dinvestissement Le cycle de financement Le cycle de financement Létude inclut la TVA (régime des livraisons), les réductions commerciales et financières Charges externes simples : fournitures, énergie, loyers, assurances, maintenance, honoraires… Charges de personnel à partir du livre de paye (salaires bruts, retenues globales et dette globale vis-à-vis du personnel et des organismes sociaux Moyens de paiement : chèques, cartes, espèces

, les réductions commerciales et financières Charges externes simples : fournitures, énergie, loyers, assurances, maintenance, honoraires… Charges de personnel à partir du livre de paye (salaires bruts, retenues globales et dette globale vis-à-vis du personnel et des organismes sociaux Moyens de paiement : chèques, cartes, espèces.")

54

GESTION - 3. La comptabilité financière 3.4. Lanalyse des transactions externes Notions et contenus à construire : Le cycle dexploitation Le cycle dexploitation Le cycle dinvestissement Le cycle dinvestissement Le cycle de financement Le cycle de financement Notion dimmobilisation Distinction immobilisation/charges

55

GESTION - 3. La comptabilité financière 3.4. Lanalyse des transactions externes Notions et contenus à construire : Le cycle dexploitation Le cycle dexploitation Le cycle dinvestissement Le cycle dinvestissement Le cycle de financement Le cycle de financement Apport en numéraires des associés Emprunt octroyé en début de période et tableau damortissement fourni

56

GESTION - 3. La comptabilité financière 3.5. Lélaboration des documents de synthèse (15h) Sens et portée de létude : Linventaire et la clôture des comptes, nécessité pour calculer et communiquer le résultat pour calculer et communiquer le résultat pour déterminer les capitaux propres pour déterminer les capitaux propres Présentation normalisée des documents de synthèse pour faciliter la communication pour faciliter la communication et la comparaison entre les entreprises et la comparaison entre les entreprises

Sens et portée de létude : Linventaire et la clôture des comptes, nécessité pour calculer et communiquer le résultat pour calculer et communiquer le résultat pour déterminer les capitaux propres pour déterminer les capitaux propres Présentation normalisée des documents de synthèse pour faciliter la communication pour faciliter la communication et la comparaison entre les entreprises et la comparaison entre les entreprises.")

57

GESTION - 3. La comptabilité financière 3.5. Lélaboration des documents de synthèse Notions et contenus à construire : Linventaire et la clôture des comptes Linventaire et la clôture des comptes Le bilan et le compte de résultat Le bilan et le compte de résultat

58

À linventaire : -Stocks : seulement pour les approvisionnements -Immobilisations : seulement amortissement linéaire Bilan et résultat : -connaissance et position des principales rubriques Analyse et interprétation des informations élaborées à partir de comparaisons simples.

59

PROGRAMME DE LA SPÉCIALITÉ GESTION 4. La comptabilité de gestion (30 h) La comptabilité de gestion, instrument au service de la prise de décision Deux parties : 4.1. Lentreprise et la comptabilité de gestion 4.2. Le modèle des centres danalyse

La comptabilité de gestion, instrument au service de la prise de décision Deux parties : 4.1. Lentreprise et la comptabilité de gestion 4.2. Le modèle des centres danalyse.")

60

Objectif : Appréhender les multiples finalités de la comptabilité de gestion et la diversité des situations de gestion impliquant le calcul dun coût Comprendre les concepts et les méthodes de base sur lesquels sappuient les calculs de coûts Acquérir les principaux savoir-faire relatifs à la réalisation des traitements étudiés Savoir interpréter linformation de gestion en vue dune prise de décision

61

Enjeu pédagogique : trouver léquilibre entre - les aspects techniques liés à la maîtrise du calcul des coûts - les aspects de management liés à linterprétation des résultats obtenus.

62

GESTION - 4. La comptabilité de gestion 4.1. Lentreprise et la comptabilité de gestion (5 h) Sens et portée de létude : La comptabilité de gestion permet de faire des choix à court et à long terme Elle repose sur des processus de gestion propres à chaque entreprise

Sens et portée de létude : La comptabilité de gestion permet de faire des choix à court et à long terme Elle repose sur des processus de gestion propres à chaque entreprise.")

63

GESTION - 4. La comptabilité de gestion 4.1. Lentreprise et la comptabilité de gestion Notions et contenus à construire : Finalités de la comptabilité de gestion Finalités de la comptabilité de gestion Notions et méthodes de la comptabilité de gestion Notions et méthodes de la comptabilité de gestion Exemples simples Pas détude des coûts partiels

64

GESTION - 4. La comptabilité de gestion 4.2. Le modèle des centres danalyse (25h) Sens et portée de létude : Modèle pertinent pour : Sapproprier les concepts et le vocabulaire Sapproprier les concepts et le vocabulaire Percevoir et comprendre la logique densemble du processus de calcul des coûts Percevoir et comprendre la logique densemble du processus de calcul des coûts Permettre linterprétation dinformations de gestion Permettre linterprétation dinformations de gestion Apprécier les limites du coût complet. Apprécier les limites du coût complet.

Sens et portée de létude : Modèle pertinent pour : Sapproprier les concepts et le vocabulaire Sapproprier les concepts et le vocabulaire Percevoir et comprendre la logique densemble du processus de calcul des coûts Percevoir et comprendre la logique densemble du processus de calcul des coûts Permettre linterprétation dinformations de gestion Permettre linterprétation dinformations de gestion Apprécier les limites du coût complet. Apprécier les limites du coût complet..")

65

GESTION - 4. La comptabilité de gestion 4.2. Le modèle des centres danalyse Notions et contenus à construire : La hiérarchie des coûts La hiérarchie des coûts Les charges directes, les charges indirectes Les charges directes, les charges indirectes Les stocks Les stocks Le coût complet Le coût complet La pratique du tableur La pratique du tableur

66

Étude limitée aux cas simples Tableau danalyse des charges indirectes produit par les élèves exclut plusieurs centres auxiliaires Valorisation des stocks : seulement le CMUP Utilisation du tableur : conception de modèles et utilisation.

67

3. Linformation financière et de gestion (40 heures) PROGRAMME DE LA SPÉCIALITÉ COMMUNICATION 3. Linformation financière et de gestion (40 heures) Deux parties : 3.1 Linformation financière 3.2 Linformation de gestion

Deux parties : 3.1 Linformation financière 3.2 Linformation de gestion.")

68

Dans loptique dun utilisateur de linformation, lobjectif est de comprendre : -Les bases du traitement des données comptables -La structure des documents de synthèse -Les processus de calcul des coûts

69

COMMUN. - 3. Linformation financière et de gestion 3.1. Linformation financière (30 h) Notions et contenus à construire : Élaboration de linformation comptable Élaboration de linformation comptable Interprétation de linformation comptable de synthèse Interprétation de linformation comptable de synthèse

Notions et contenus à construire : Élaboration de linformation comptable Élaboration de linformation comptable Interprétation de linformation comptable de synthèse Interprétation de linformation comptable de synthèse.")

70

COMMUN. - 3. Linformation financière et de gestion 3.1. Linformation financière (30 h) Notions et contenus à construire : Élaboration de linformation comptable Élaboration de linformation comptable Interprétation de linformation comptable de synthèse Interprétation de linformation comptable de synthèse Élargissement du champ des utilisateurs : - domaine commercial - domaine financier - domaine administratif

Notions et contenus à construire : Élaboration de linformation comptable Élaboration de linformation comptable Interprétation de linformation comptable de synthèse Interprétation de linformation comptable de synthèse Élargissement du champ des utilisateurs : - domaine commercial - domaine financier - domaine administratif.")

71

COMMUN. - 3. Linformation financière et de gestion 3.2. Linformation de gestion Notions et contenus à construire : Lentreprise et la comptabilité de gestion Lentreprise et la comptabilité de gestion Les bases du calcul des coûts complets Les bases du calcul des coûts complets Les stocks Les stocks Le coût variable et le seuil de rentabilité Le coût variable et le seuil de rentabilité

72

Objectif : Appréhender les multiples finalités de la comptabilité de gestion et la diversité des situations de gestion impliquant le calcul dun coût Comprendre les concepts et les méthodes de base sur lesquels sappuient les calculs de coûts Acquérir les principaux savoir-faire relatifs à la réalisation des traitements étudiés Savoir interpréter linformation de gestion en vue dune prise de décision

Présentations similaires