Télécharger la présentation

1

Erreur destimation et allocation dactifs Les problèmes de la Mise en œuvre de la Théorie du portefeuille

2

Agenda Part 1: La théorie du portefeuille Part 2 : Le paradoxe de Markowitz Part 2 : Le rééchantillonnage à la Michaud Part 3 : La solution bayésienne Part 4: Le modèle de Black & Litterman Part 5 : Les autres modèles bayésiens

3

La théorie du portefeuille Les apports dune théorie élégante et concise

4

Loptimisation moyenne-variance Inputs : rendements volatilités corrélations calcul de la frontière des portefeuilles efficients résultat : sélection du portefeuille optimal sur la frontière

5

Le portefeuille optimal

6

Présentation formelle Cadre et notations: J actifs indicés j=1,…,J résumés par le rendement espéré la volatilité (= écart-type) la matrice de covariance

la matrice de covariance")

7

Un portefeuille est défini par les parts des titres qui le composent part du titre j portefeuille :

8

portefeuille au sens stricte (a fully invested portfolio) sinon une source de financement supplémentaire (si >1) est nécessaire

sinon une source de financement supplémentaire (si >1) est nécessaire")

9

Le programme doptimisation

10

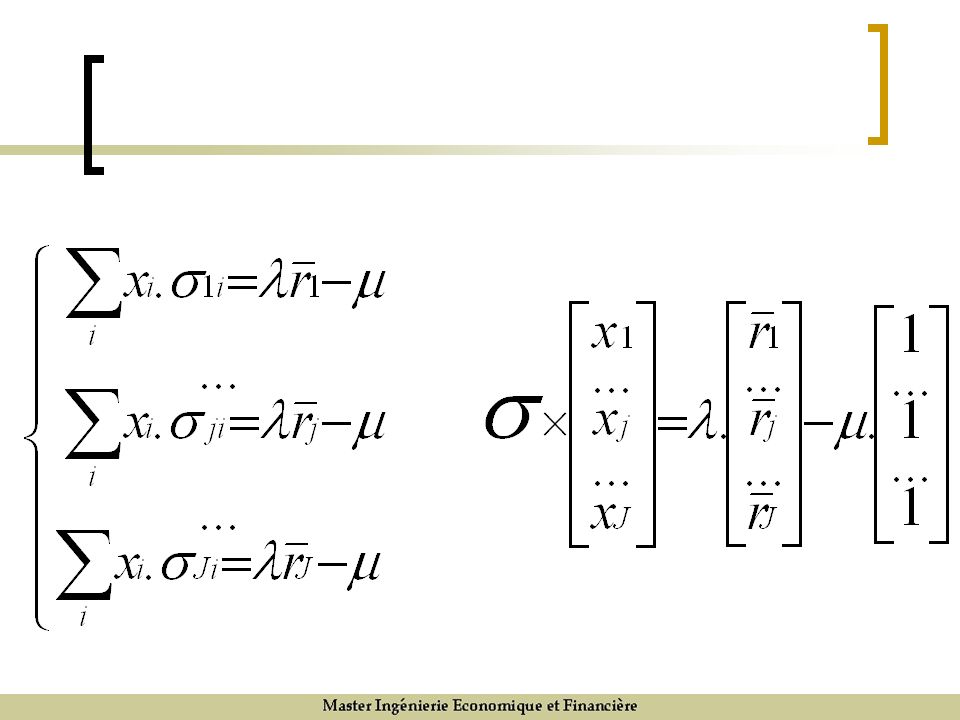

Les conditions marginales Pour tout titre j Avec :

12

Sous forme vectorielle, les conditions marginales sont donc:

13

Le portefeuille efficient Pour déterminer la valeur des paramètres et : - contrainte budgétaire - contrainte de rendement

14

Le portefeuille efficient (suite) Les étapes des calculs :

Les étapes des calculs :")

15

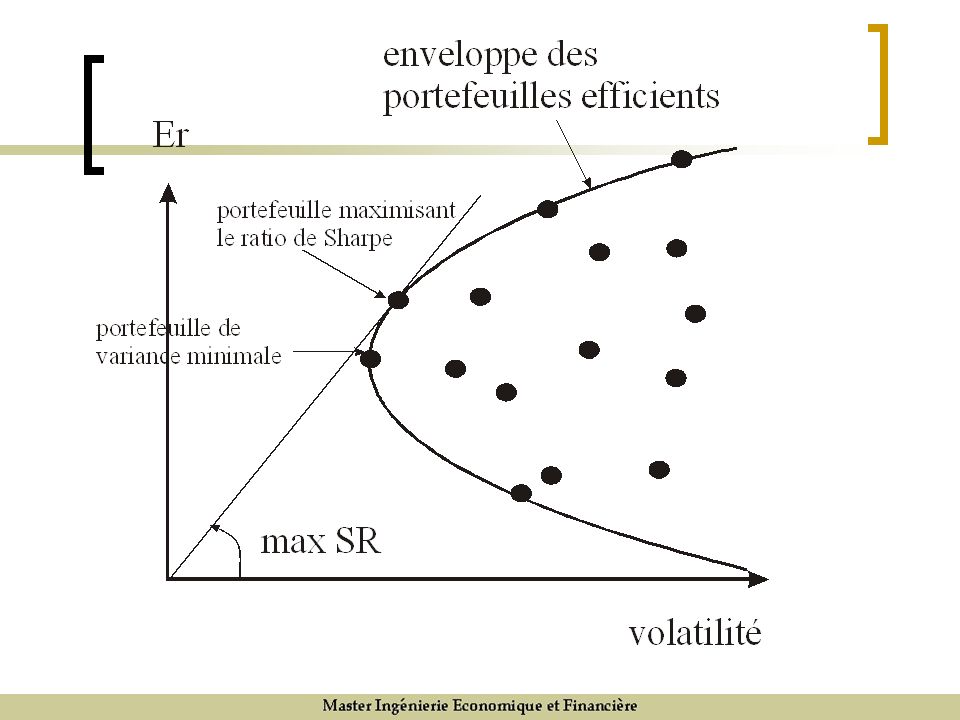

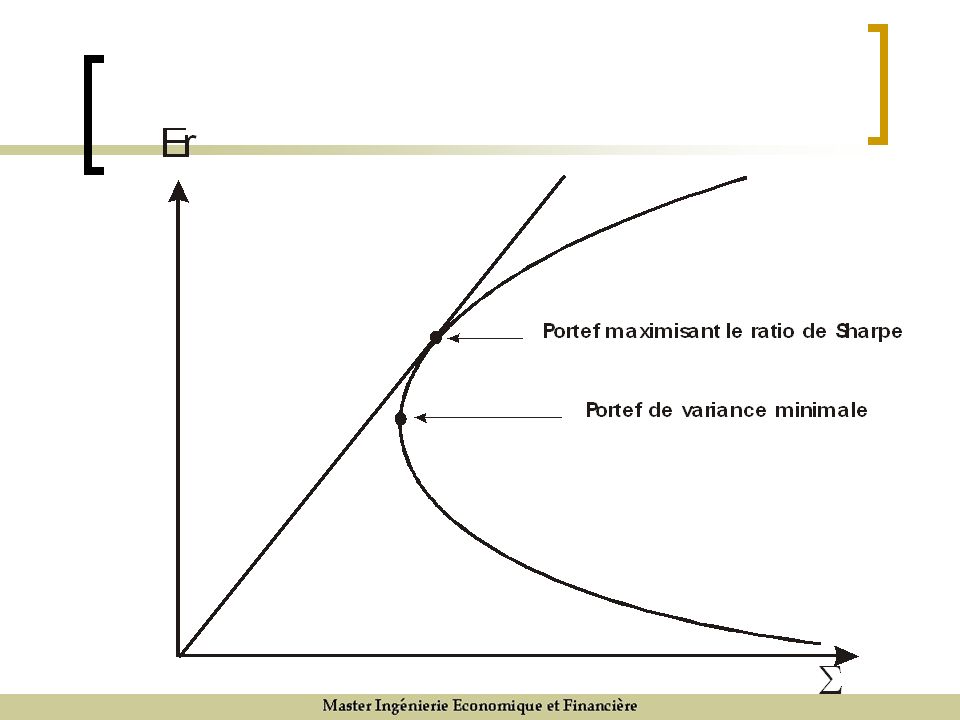

La frontière efficiente des portefeuilles Lensemble des couples (risque,rendement espéré) des portefeuilles efficients = la frontière efficiente des portefeuilles

des portefeuilles efficients = la frontière efficiente des portefeuilles")

17

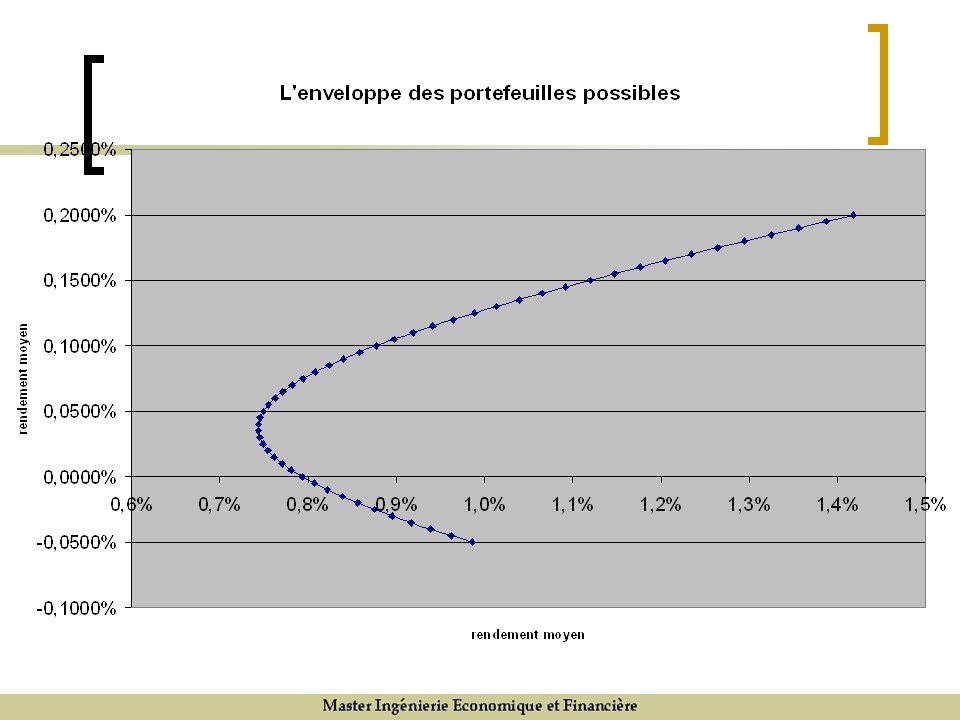

Un exemple de frontière efficiente des portefeuilles: échantillon de 50 titres en données quotidiennes pour la France 1986-91

19

La gestion indicielle optimale Le théorème des deux fonds à la Fischer Black (1972) Une base de deux portefeuilles (au sens stricte) Portefeuille de variance minimale Portefeuille maximisant le ratio de Sharpe

Une base de deux portefeuilles (au sens stricte) Portefeuille de variance minimale Portefeuille maximisant le ratio de Sharpe")

20

Le portefeuille de variance minimale Le portefeuille maximisant le ratio de Sharpe

22

Le portefeuille optimal comme combinaison des deux portefeuilles de la base :

23

Remarque : Les deux portefeuilles proposés définissent une des bases possibles donnant les portefeuilles efficients. De même quen mathématiques, il existe une infinité de base vectorielles « équivalentes », dans la théorie il existe une infinité de couples de portefeuilles permettant dobtenir lensemble des portefeuilles efficients.

24

Conséquences Conséquence de la structure des modèles des prévisions sont nécessaires sur les rendements moyens, les volatilités, les corrélations futurs. en général, les optimisateurs utilisent soit les variables historiques, soit permettent de créer ses propres prévisions.

25

Le paradoxe de Markowitz Les difficultés de la théorie du portefeuille

26

Les valeurs historiques comme prévisions Justification : stationnarité (présumée) des rendements littérature sur la marche aléatoire des rendements et des prix Avantage : simplicité Inconvénient : la structure des portefeuilles efficients

des rendements littérature sur la marche aléatoire des rendements et des prix Avantage : simplicité Inconvénient : la structure des portefeuilles efficients")

27

Leçons des simulations sur données historiques : les portefeuilles sont très concentrés; les allocations sont très sensibles aux prévisions.

28

Un exemple Source : Zephyr Allocation Advisor Données 1986-1995

31

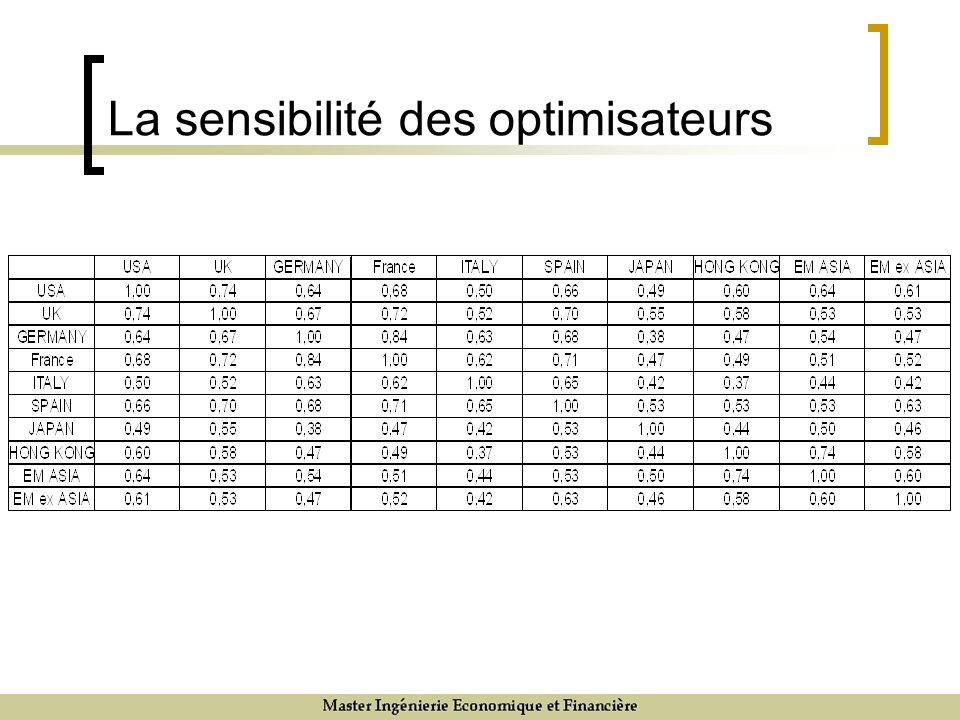

La sensibilité des optimisateurs Les données utilisées : Indices MSCI en actions Avec une périodicité mensuelle De janvier 1988 à juillet 2007 Les pays : USA, UK, Japon, France, Allemagne, Italie, Espagne, Hong- Kong, pays émergents hors Asie, pays émergents dAsie

32

La sensibilité des optimisateurs

34

Le portefeuille optimal pour un niveau daversion au risque = 5 Une absence de vente à découvert

35

La sensibilité des optimisateurs Des statistiques représentatives

36

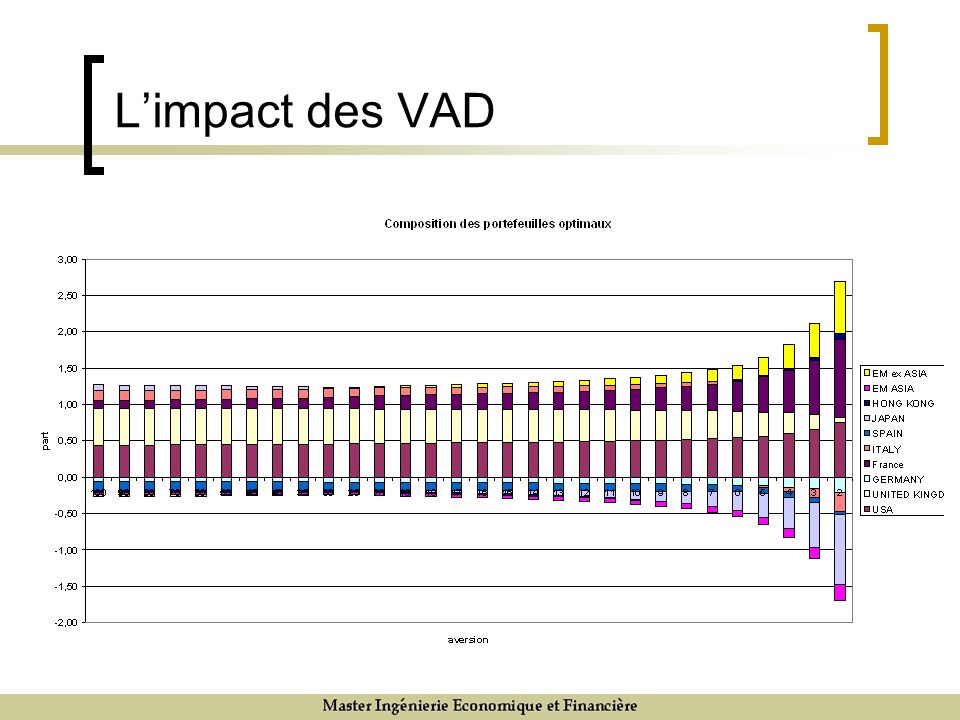

La sensibilité des optimisateurs Un portefeuille optimal concentré

37

La sensibilité des optimisateurs Deux propriétés préoccupantes : Limpact très important des ventes à découvert (VAD), plus généralement des contraintes de financement La sensibilité à léchantillonnage des données

, plus généralement des contraintes de financement La sensibilité à léchantillonnage des données")

38

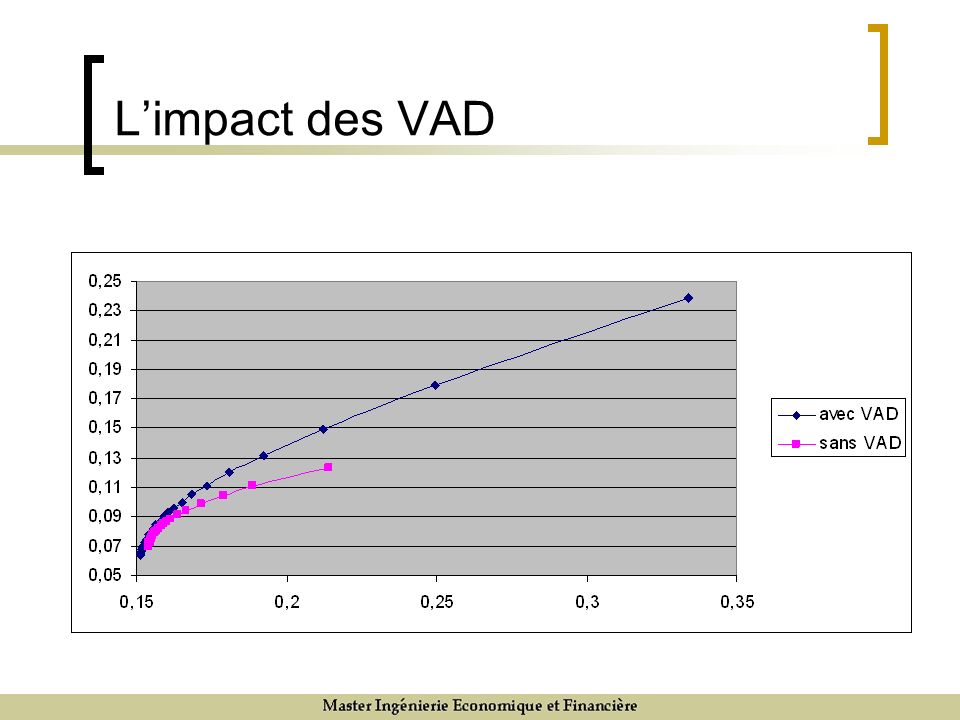

Limpact des VAD Limpact des ventes à découvert

39

Limpact des VAD

43

Les causes de limpact des ventes à découvert Larbitrage entre des valeurs très corrélées Les dangers des VAD Connaissons-nous précisément les corrélations futures Les mésaventures de larbitrage statistique Limpact des VAD

44

Remarque sur les résultats avec VAD: Une allocation relativement équilibrée (par rapport à dautres cas, cf plus loin) La règle 120-20, 130-30, 150-30 pour certains niveaux daversion Limpact des VAD

La règle , , pour certains niveaux daversion Limpact des VAD")

45

La sensibilité à léchantillonnage Les données historiques : uniquement un échantillon de la « population » Le problème de linférence des vraies valeurs à partir de léchantillon Question : peut-on avoir confiance dans les données historiques

46

Le cas financier sans doute le plus favorable à linférence : Lhypothèse que les rendements sont distribués indépendamment et identiquement de période à période Et que la distribution est normale Problème : la volatilité des titres financiers limite drastiquement linférence La sensibilité à léchantillonnage

47

Contre-exemple par le resampling Le comme si : Les statistiques (moyennes, covariances) sont les paramètres définissant la « vraie » loi des rendements Resimulation de 1000 échantillons sur une durée de 20 ans (plus précisément 235 mois) Remarque : 20 ans une durée difficile à étendre

sont les paramètres définissant la « vraie » loi des rendements Resimulation de 1000 échantillons sur une durée de 20 ans (plus précisément 235 mois) Remarque : 20 ans une durée difficile à étendre")

48

La sensibilité à léchantillonnage Les paramètres : Taux de mortalité = 3%, Taux dentrée = 4,5%

49

Les résultats : les rendements moyens

50

Les résultats : les volatilités

51

Résultats sur les rendements La lenteur de la convergence des estimations même dans le cas iid normal! Conséquence au niveau des portefeuilles : léparpillement des performances de loptimisation

52

La distribution des statistiques des portefeuilles optimaux

53

Le graphique le plus « informatif »

54

Les rendements moyens

55

Les volatilités

56

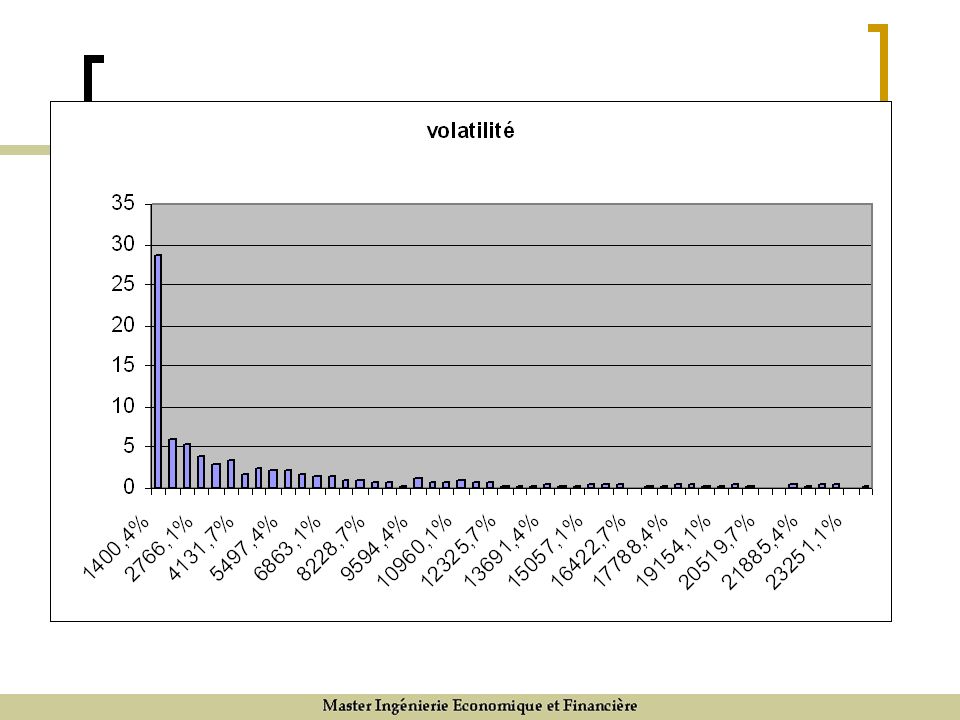

La VAR paramétrique à 5%

57

Le ratio de Sharpe

58

La sensibilité à léchantillonnage Si on relâche les contraintes de financement, les performances sont pires encore!

61

Le relâchement des contraintes de financement permet dexploiter plus facilement les opportunités apparentes Doù les rendements moyens plus élevés Mais les erreurs destimation conduisent aussi à avoir des portefeuilles plus risqués (cf les volatilités) Au total :

Au total :")

63

Le paradoxe de Markowitz Empiriquement il arrive fréquemment que le portefeuille equipondéré fasse mieux même sur 10 ans et plus que les portefeuilles optimisés!!! « Optimisation du portefeuille ou maximisation des erreurs »?

64

Le paradoxe de Markowitz Explications La linéarité des cpo rend le portefeuille optimal très sensible à des modifications des paramètres … Surtout si les titres sont très corrélés entre eux (par exemple oblig et monétaires voir plus loin). Sans prise en compte du risque derreurs destimation, loptimisation conduit alors

65

Explications Sans prise en compte du risque derreurs destimation, loptimisation conduit alors à parier excessivement sur des outliers qui ne sont que des mirages Doù « loptimisation à la Markowitz = la maximisation des erreurs » Le paradoxe de Markowitz

66

Que faire? 4 pistes Ne plus optimiser Screening et stratification Mais performance inférieure même à Markowitz (cf travaux de Barra) Introduire des contraintes de financement Limpact positif de linterdiction des VAD Et dautres contraintes quantivatives Lexplication de R. Jagannathan

Introduire des contraintes de financement Limpact positif de linterdiction des VAD Et dautres contraintes quantivatives Lexplication de R. Jagannathan.")

67

Que faire? 4 pistes (suite) Le resampling de R. Michaud Le modèle de Black & Litterman et les modèles bayésiens Remarque : les deux derniers font partie désormais des solutions commerciales (cf le EnCor de Ibbotson)

.")

68

Le resampling Simulations et gestion des erreurs destimation

69

Les alternatives Les méthodes de resampling (rééchantillonages) Les approches bayésiennes dont Le modèle de Black & Litterman (1992) est un cas particulier.

Les approches bayésiennes dont Le modèle de Black & Litterman (1992) est un cas particulier.")

70

La technique du resampling Jorion (1992, Financial Analyst Journal) Portfolio Optimization in Practice. Richard Michaud (1998) R. Michaud a aussi déposé un brevet pour cette méthode U.S. Patent #6,003,018 by Michaud et al., December 19, 1999. Ibbotson Associates utilise aussi une technique de resampling notamment dans leur logiciel EnCorr

R. Michaud a aussi déposé un brevet pour cette méthode U.S. Patent #6,003,018 by Michaud et al., December 19, Ibbotson Associates utilise aussi une technique de resampling notamment dans leur logiciel EnCorr.")

71

Le resampling Une technique Monte Carlo pour estimer les inputs de loptimisation moyenne variance et éventuellement la frontière. Elle conduit à des portefeuilles diversifiés. Elle est une technique brevetée par Richard Michaud depuis 1999.

72

La procédure Estimation du rendement, des écart-types et des corrélations. Nouvelles simulations calibrées sur les statistiques précédentes conduisant à de nouvelles estimations. Estimations des portefeuilles efficients correspondants à ces nouvelles estimations et pour différents niveaux de volatilité.

73

La procédure (suite) Répétition de 2 et 3 (>1000 simulations) Calcul de lallocation moyenne ainsi obtenu et estimation du rendement moyen pour chaque niveau de volatilité. Détermination de la « frontière rééchantillonnée » à laide du portefeuille moyen et des statistiques initiales.

76

Le resampling Deux critères pour sélectionner les portefeuilles Les efficient resampled portfolios La définition dun seuil statistique dacceptation

77

Les efficient resampled portfolios Lefficient resampled portfolio = moyenne des portefeuilles simulés correspondant soit au même niveau de volatilité exigé, soit au même niveau daversion Avantage : par construction, un portefeuille beaucoup plus diversifié Et donc susceptible de limiter des paris intempestifs

78

Les efficient resampled portfolios

79

La zone dacceptation des portefeuilles Une mesure de distance entre deux portefeuilles : la carré de la TE

80

La zone dacceptation des portefeuilles Les portefeuilles appartenant à la même classe (même volatilité recherché ou même aversion) sont ensuite classés. Pour un seuil, on détermine la distance minimale pour laquelle à ce seuil le portefeuille p est statistiquement différent du portefeuille le plus efficient.

81

Avantage : Une approche statistique Aboutissant souvent à minimiser les rebalancements de portefeuille et donc les coûts de transaction. Limite : Test assez faible sur de nombreuses données. La zone dacceptation des portefeuilles

82

Critique du resampling Critiques de Scherer (2002): les portefeuilles obtenus subissent les erreurs destimation initiales. Labsence de théorie – pourquoi choisir les « portefeuilles rééchantillonnées ». la frontière obtenue peut comporter des parties croissantes.

83

Critique du resampling (2) En labsence dopinions, le resampling conduit à des écarts par rapport au benchmark et donc à une gestion active – mais pourquoi prendre un pari sans avoir de raisons ou dopinions? A la différence de B&L et des approches bayésiennes, il nexiste pas de cadre théorique permettant de mixer opinions et données

84

Le resampling peut conduire à de fortes variations au cours du temps.

85

La solution bayésienne Un premier exemple

86

La solution bayésienne Prendre en compte lincertitude des paramètres du modèle au niveau de la fonction objectif

87

La solution bayésienne Un exemple : Cochrane (2006) R est distribué selon une loi normale de moyenne et décart-type est aussi distribué selon une loi normale de moyenne et décart-type lécart-type est lerreur type de léchantillonnage La durée de léchantillonnage est T, lhorizon est de h périodes

R est distribué selon une loi normale de moyenne et décart-type est aussi distribué selon une loi normale de moyenne et décart-type lécart-type est lerreur type de léchantillonnage La durée de léchantillonnage est T, lhorizon est de h périodes")

88

La solution bayésienne La fonction objectif est lutilité espérée définie sur la fonction puissance (dont laversion est Résultat en labsence dincertitude sur le rendement moyen

89

La solution bayésienne La loi suivie par le rendement Lincertitude sur le paramètre ajoute de la variance, du risque Pour T et h

90

Lallocation optimale Lallocation optimale en fonction de h et T Lajustement de laversion par un coefficient multiplicateur

91

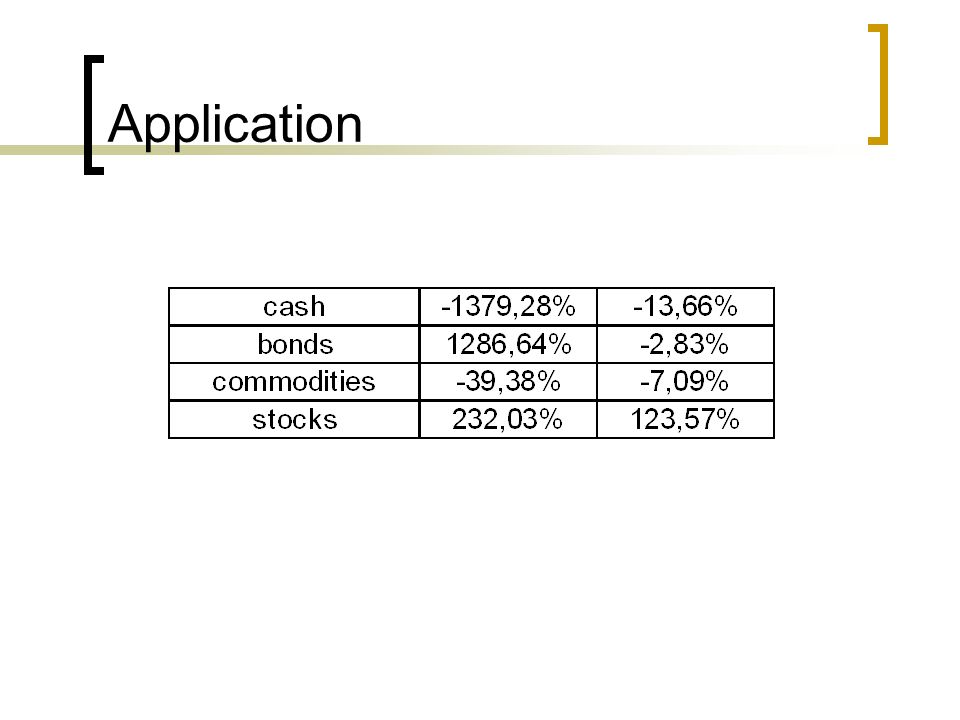

Application Données mensuelles 1991-2007 sur 23 indices (en $) dont 3 de commodities (DJAIG …) 1 monétaire (Tbill 3 mois), 1 obligataire (DJ Global Conservative) 6 indices MSCI US de styles DJ Micro Cap + Nasdaq Indices MSCI régionaux

dont 3 de commodities (DJAIG …) 1 monétaire (Tbill 3 mois), 1 obligataire (DJ Global Conservative) 6 indices MSCI US de styles DJ Micro Cap + Nasdaq Indices MSCI régionaux")

92

Application Sans ajustement et avec les ventes à découvert, « arbitrage » entre obligations et titres monétaires amenant des positions à la fois extrêment longues et courtes. Ajustement de laversion par le coefficient de Cochrane Introduction dun coût des positions short comportant une base (2%) et un ajustement en fonction du type du titre, de son style, etc.

et un ajustement en fonction du type du titre, de son style, etc..")

93

Application

r =>")