Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Calage Assurances Journée du 9 mars Au menu ?

2

Positionner les assurances + les familles

3

Positionner les assurances + les familles

4

1. Gain 2. Liquide 3. Bénéficiaire / Succession

Présentation de l’assurance vie Avant tout: une enveloppe fiscale multi-avantages 1. Gain 2. Liquide 3. Bénéficiaire / Succession

5

Une économie de PLUS-VALUE : 16% ou 8,5% ,

Présentation de l’assurance vie Une économie de PLUS-VALUE : 16% ou 8,5% , sur les contrats en unités de comptes mais CSG+CRDS+PS = 11% restent à payer Économie: 16% mais « DSK » 7,5% en sus (*) 4 8

")

6

Une très grande souplesse

Présentation de l’assurance vie Une très grande souplesse Versements : Économie: 16% mais « DSK » 7,5% en sus (*) Le 1er versement ouvre le contrat A/V 4 8 Retraits : Retrait = Rachat / Total ou Partiel à tout moment

Le 1er versement. ouvre le contrat. A/V Retraits : Retrait = Rachat / Total ou Partiel à tout moment.")

7

(*) La taxation spéciale de 7,5% après 8 ans

Présentation de l’assurance vie (*) La taxation spéciale de 7,5% après 8 ans Versements : Économie: 16% mais « DSK » 7,5% en sus avec une franchise de € d’intérêts par personne et par an Le 1er versement ouvre le contrat A/V 4 8 Retraits : Retrait = Rachat / Total ou Partiel à tout moment

La taxation spéciale de 7,5% après 8 ans. Versements : Économie: 16% mais. « DSK » 7,5% en sus avec une franchise de € d’intérêts par personne et par an. Le 1er versement. ouvre le contrat. A/V Retraits : Retrait = Rachat / Total ou Partiel à tout moment.")

8

Comment récupérer ses capitaux ?

Présentation de l’assurance vie Comment récupérer ses capitaux ? Rachats : partiels, totaux ou programmés (rente) PFL à 35% ou IRPP PFL à 15% ou IRPP PFL à 7,5% Vente => € Vente => € + PS + PS + PS Vente => € 4 8 Avances : en règle générale, de 80 à 90% de la valeur en € du contrat

PFL à 35% ou IRPP. PFL à 15% ou IRPP. PFL à 7,5% Vente => € Vente => € + PS. + PS. + PS. Vente => € Avances : en règle générale, de 80 à 90% de la valeur en € du contrat.")

9

L’exception du rachat programmé = rente

Présentation de l’assurance vie L’exception du rachat programmé = rente Rachats programmés : la fiscalité dépend de l’âge du crédirentier + PS + PS + PS PFL à 7,5% PFL à 35% ou IRPP PFL à 15% ou IRPP 4 8 Rachats : partiels, totaux

10

Présentation de l’assurance vie

11

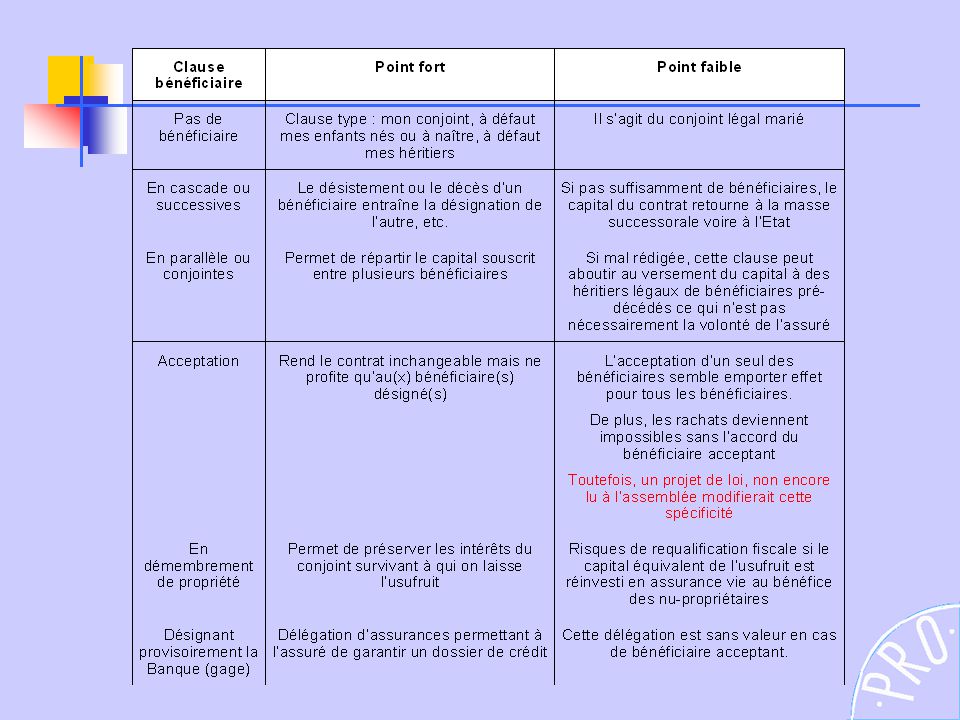

La clause bénéficiaire

Présentation de l’assurance vie Contrats souscrits avant le 20/11/1991 VERSEMENTS AVANT LE EFFECTUES 13/10/1998 APRES LE IMPOSITION EXONÉRATION K + I ABATTEMENT Quel que soit l’âge Imposition à € / bénéficiaire 20% au delà Contrats souscrits après le 20/11/1991 VERSEMENTS AVANT 70 ANS VERSEMENTS APRES 70 ANS soit VALEUR du contrat € / contrat Intérêts toujours exonérés quel que soit le capital Imposition sur la masse successorale au-delà (K uniquement) Intérêts toujours exonérés quel que soit le capital Imposition à 20% au delà Imposition sur la masse successorale au-delà Contrats souscrits avant le 20/11/1991 VERSEMENTS AVANT LE EFFECTUES 13/10/1998 APRES LE IMPOSITION EXONÉRATION K + I ABATTEMENT Quel que soit l’âge Imposition à € / bénéficiaire 20% au delà Contrats souscrits après le 20/11/1991 VERSEMENTS AVANT 70 ANS VERSEMENTS APRES 70 ANS € / contrat Intérêts Exonérés Imposition sur la masse successorale au-delà (K + I) Imposition à 20% au delà Imposition sur la masse successorale au-delà La clause bénéficiaire

Intérêts toujours exonérés quel que soit le capital. Imposition à 20% au delà. Imposition sur la masse successorale. au-delà. Contrats souscrits avant le 20/11/1991. VERSEMENTS. AVANT LE. EFFECTUES. 13/10/1998. APRES LE. IMPOSITION. EXONÉRATION. K + I. ABATTEMENT. Quel que soit l’âge. Imposition à € / bénéficiaire. 20% au delà. Contrats souscrits après le 20/11/1991. VERSEMENTS AVANT 70 ANS. VERSEMENTS APRES 70 ANS € / contrat. Intérêts Exonérés. Imposition sur la masse successorale au-delà. (K + I) Imposition à 20% au delà. Imposition sur la masse successorale. au-delà. La clause bénéficiaire.")

12

Réduction des droits suivants l’âge du donateur à l’acte de donation

Les droits successoraux Régime Donation parents -> enfants entre époux entre PACSés entre concubins Abattements € € petits enfants € € 1.500 € Taux d’impôts * 5% -> € * 10% -> € * 15% -> € * 20% -> € * 30% -> € * 35% -> € * 40% au-delà * 10% -> € * 15% -> € * 40% -> € * 50% au-delà * 60% DONATION Réduction des droits suivants l’âge du donateur à l’acte de donation Réductions applicables < 80 ans > 80 ans 75 ans révolus et + Donation en PP 50% 35% révolue Donation en Nue Pté 10% Donation en usufruit

13

Présentation de l’assurance vie

Les sommes versées par le souscripteur ne doivent pas être manifestement exagérées eu égard à ses facultés: art L du CA Une clause particulière : la clause bénéficiaire -> Attention : ne pas déshériter les réservataires Parallèle, cascade ou combinaison des deux

15

La diversité des assurances vie :

supports et fiscalité Où est l’assurance vie ?

16

Contrats en € (K. garanti) Contrats en UC (OPCVM)

La diversité des assurances vie : supports et fiscalité Supports : Contrats en € (K. garanti) Contrats en UC (OPCVM)

Contrats en UC (OPCVM)")

17

La diversité des assurances vie :

supports et fiscalité Fiscalité : Rachat = retrait IRPP PFL Rente = retrait programmé à l’ IRPP Certaine Viagère : lié à l’âge du crédirentier Arbitrage dans le cas d’un « UC » PS Succession date d’ouverture règle des 70 ans et des € ( €)

")

18

Exercices imposés M. MANIN souscrit un contrat en unités de compte le 02/01/1997 à l’âge de 65 ans au profit de son petit fils. Il verse une cotisation initiale : € (frais 3% en dedans sur chaque versement), Le 02/01/1999, il verse une cotisation de €, Le 02/01/2002, il verse une cotisation de €. Calculer la fiscalité applicable en cas de décès de Monsieur MANIN le 31/12/2004. (Hypothèse de taux de rendement annuel et constant de 5%) - Vous pourrez arrondir à l’€ le plus proche.

, Le 02/01/1999, il verse une cotisation de €, Le 02/01/2002, il verse une cotisation de €. Calculer la fiscalité applicable en cas de décès de Monsieur MANIN le 31/12/2004. (Hypothèse de taux de rendement annuel et constant de 5%) - Vous pourrez arrondir à l’€ le plus proche.")

19

Exercices imposés

20

Et voilà, notre journée assurance s’arrête là…

Ben c’était chouette !…

Présentations similaires

avec le Régime des rentes du Québec (RRQ) et le Régime pension du Canada (RPC)>")

>")