Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Utiliser, interpréter et Scholes comprendre la formule de Black et

mesurer la sensibilité de la valeur de l’option relativement aux paramètres intervenant dans la formulation

2

Première partie : exemple type

Variation de la paramétrisation :

3

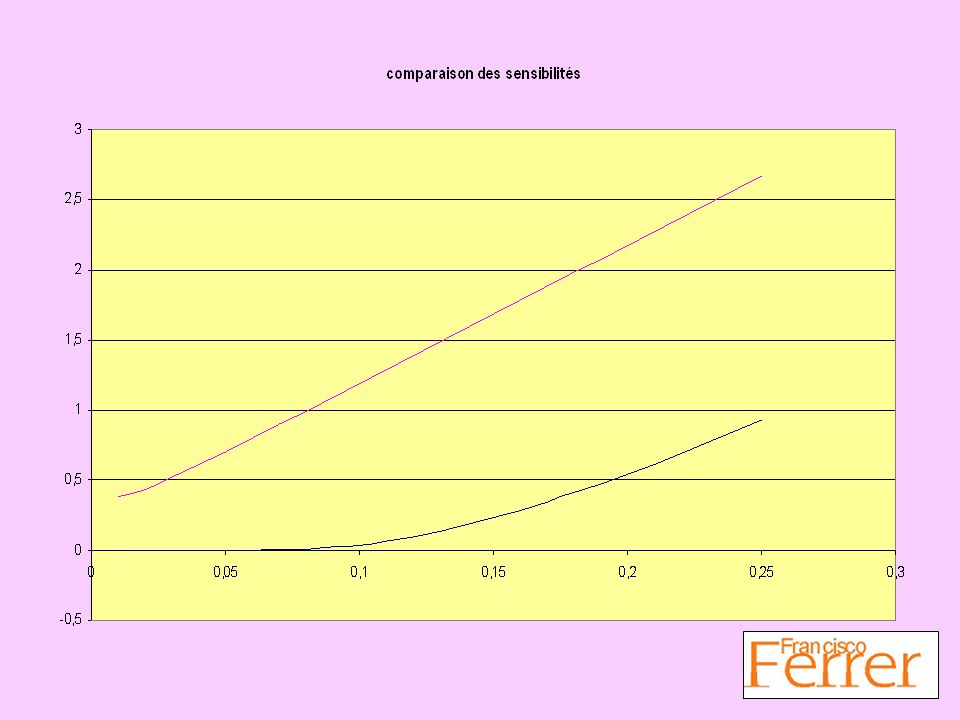

Sensibilité à la volatilité

4

En se plaçant « at the money »

6

Conclusions Sensibilité très variable « out of the money » et quasi linéaire « at the money ». La dérivée de la valeur du call relativement à la volatilité se note « Vega ».

7

Sensibilité à la valeur du sous-jacent

8

Représentation de la « valeur temps » de l’option

9

Commentaires Sensibilité de la valeur de l’option relativement à celle du sous-jacent est appelée le « Delta ». On calcule aussi la dérivée seconde: le « Gamma ».

10

Sensibilité à la valeur d’exercice

11

Sensibilité à la durée : le Q (Thêta)

")

12

Interprétation de la formule de Black et Scholes

Regardons ce qui se passe en univers déterministe : Les flux sont connus et le seul taux à prendre en considération est le taux sans risque.

13

Soit un actif de valeur S(t) à l’instant t

Soit une option call de prix d’exercice K, européenne pouvant être exercée en T. On note comme plus haut : t = T – t La valeur de l’option est donnée par la valeur actuelle du bénéfice réalisé en T.

14

C(t) = e-rt [S(t) ert – K]

On en tire naturellement : C(t) = e-rt [S(t) ert – K] C(t) = S(t) – K e-rt A comparer avec :

![C(t) = e-rt [S(t) ert – K]](http://slideplayer.fr/slide/3425774/11/images/14/C%28t%29+%3D+e-rt+%5BS%28t%29+ert+%E2%80%93+K%5D.jpg "On en tire naturellement : C(t) = e-rt [S(t) ert – K] C(t) = S(t) – K e-rt. A comparer avec :")

15

Deuxième partie Manipulation des fichiers de calcul

Interprétation des fonctions de crédibilité Passage à Excel ...

Présentations similaires

La valeur des produits dérivés dépend de la valeur de.>")