Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Ouverture et politiques de change dans les pays émergents

Pierre Jacquet, AFD Séminaire « Compétitivité, croissance et ouverture économique: Enjeux et défis » Institut d ’Économie Quantitative Tunis, octobre 2003

2

Plan de l ’intervention

Le taux de change dans les pays émergents Quelques leçons de l ’Histoire récente Face au « consensus » théorique, une grande diversité empirique Problèmes des « solutions en coin » Quelles options pour gérer la flexibilité ? Quelles perspectives pour la Tunisie ?

3

Taux de change et pays émergents

Un prix important dans les économies ouvertes Prix directeur essentiel dans les petites économies Fluctuations coûteuses pour la stabilité interne Un mécanisme d ’ajustement en cas de choc « asymétrique » Un ancrage utile pour discipliner les politiques économiques (rôle de la contrainte de change) Risque de change et prime de risque : l ’instabilité implique un coût du capital plus élevé

Risque de change et prime de risque : l ’instabilité implique un coût du capital plus élevé.")

4

Leçons de l ’histoire récente

Difficulté de gérer des cibles de change Nombreuses crises (Mexique, Thailande, Egypte…) Alea moral Consensus BW : Inconfort des solutions intermédiaires; défense des solutions « en coin » Soit fixité irréversible (dollarisation ou caisse d’émission – currency board) ou union monétaire Soit flottement Avec la crise argentine, le consensus recommande dorénavant la flexibilité des changes En fait, il y a davantage d ’options

Alea moral. Consensus BW : Inconfort des solutions intermédiaires; défense des solutions « en coin » Soit fixité irréversible (dollarisation ou caisse d’émission – currency board) ou union monétaire. Soit flottement. Avec la crise argentine, le consensus recommande dorénavant la flexibilité des changes. En fait, il y a davantage d ’options.")

5

Régimes de change en 2003 Régime de dollarisation : 8 pays (Equateur, El Salvador, Panama, …) Unions monétaires : Zone euro, UEMOA, CEMAC, MCCO : 32 pays Caisses d’émission : 7 pays (dont Bulgarie, HK, Djibouti, Estonie..) Régimes de parité fixe : 40 pays : 31 pr.à une seule monnaie (AS, Iran jusqu’en mars 2002, Jordanie, Liban…), 10 pr.à un panier de monnaies (Maroc, Libye…) Parité fixe dans bandes de fluctuations ajustables : 4 pays (après le flottement de la livre égyptienne en janvier 2003) (Hongrie, DK…). Parités mobiles : 4 pays (Bolivie, Costa Rica, Nicaragua, Iles Salomon) Bandes de fluctuation mobiles : 6 pays (dont Israël, Venezuela…) Flottement dirigé : 43 pays (Tunisie, Mauritanie, Vietnam, Algérie, Égypte, ...) Flottement indépendant : 42 pays (dont US, Japon, UK, Turquie, Mozambique, Somalie, Ouganda, Chili…) Source : FMI, Rapport annuel 2002 (données mises à jour pour l’Argentine et l’Égypte)

Régimes de parité fixe : 40 pays : 31 pr.à une seule monnaie (AS, Iran jusqu’en mars 2002, Jordanie, Liban…), 10 pr.à un panier de monnaies (Maroc, Libye…) Parité fixe dans bandes de fluctuations ajustables : 4 pays (après le flottement de la livre égyptienne en janvier 2003) (Hongrie, DK…). Parités mobiles : 4 pays (Bolivie, Costa Rica, Nicaragua, Iles Salomon) Bandes de fluctuation mobiles : 6 pays (dont Israël, Venezuela…) Flottement dirigé : 43 pays (Tunisie, Mauritanie, Vietnam, Algérie, Égypte, ...) Flottement indépendant : 42 pays (dont US, Japon, UK, Turquie, Mozambique, Somalie, Ouganda, Chili…) Source : FMI, Rapport annuel 2002 (données mises à jour pour l’Argentine et l’Égypte)")

6

Régimes de change en Méditerranée

Grande diversité Partout, sauf en Iran, l ’inflation est sous contrôle Économies fragiles, dépendante des produits primaires, de l ’agriculture, du pétrole, du tourisme, des chocs externes… Problèmes des entrées de capitaux « volatiles » Faible croissance de la productivité totale des facteurs Partout, l ’excès de rigidité peut poser problème : introduire certaines formes de la flexibilité dans la gestion du change semble incontournable…mais difficile !

7

Problème des changes fixes

Ajustement en cas de chocs réels Rôle et problème de la surévaluation réelle Problème amplifié par la mobilité et l ’instabilité des capitaux Les entrées de capitaux valident la politique de change fixe, mais accroissent la surévaluation réelle Alea moral. Facilité d ’un endettement croissant en devises Piège : le système devient insoutenable, mais en sortir est très coûteux à cause du poids de la dette en devise Le problème n ’est pas la fixité, mais l ’incapacité quasi-structurelle (crédibilité) de dévaluer à temps Surveillance délicate pour les institutions multilatérales Risque d ’alimenter la spéculation : le « doute » n ’est pas possible Mais le silence valide les politiques

de dévaluer à temps. Surveillance délicate pour les institutions multilatérales. Risque d ’alimenter la spéculation : le « doute » n ’est pas possible. Mais le silence valide les politiques.")

8

Problèmes du flottement

Imprécision des signaux de prix et fluctuations du taux de change réel Absence d’ancrage nominal, dans des pays dont les institutions sont souvent faibles (risque inflationniste) Incertitude renchérissant le coût du capital et décourageant les investissements Le risque de surévaluation réelle ne disparaît pas (ex. pays qui réforment leur économie et attirent des capitaux étrangers)

Incertitude renchérissant le coût du capital et décourageant les investissements. Le risque de surévaluation réelle ne disparaît pas (ex. pays qui réforment leur économie et attirent des capitaux étrangers)")

9

Comment gérer la flexibilité?

La flexibilité des changes fait reposer l ’ancrage de l ’économie sur la politique monétaire : gestion quantitative (surveillance des agrégats monétaires) cible d ’inflation Tout cela demande une maturité institutionnelle encore insuffisante

cible d ’inflation. Tout cela demande une maturité institutionnelle encore insuffisante.")

10

Options : triangle de Mundell

La mobilité croissante des capitaux place le « triangle d ’incompatibilité » de Mundell au cœur de la réflexion sur les régimes de changes Parfaite mobilité des capitaux Taux de change fixes Politiques monétaires nationales autonomes 1+1=3 Contrôle des capitaux ? Flexibilité ? Abandon de la souveraineté monétaire ? Quelles solutions « intermédiaires » ?

11

Contrôles de capitaux ? Rôle historique des contrôles de capitaux (BW, SME, Chili…). Proposition de Tobin Les contrôles sont peu efficaces ou peu souhaitables dans les pays industrialisés (technologie, incitations, concurrence…) Pour un pays émergent, c ’est une option possible et potentiellement utile. Distinguer convertibilité en capital et ouverture à la concurrence Distinguer entre les entrées et les sorties Libéraliser les sorties de façon graduelle : crédibilité et stabilité macroéconomique sont nécessaires pour éviter les fuites Option de contrôle sur les entrées Les contrôles ne rendent pas l ’administration plus efficace et n ’offrent donc pas de substitut à terme au renforcement institutionnel

Pour un pays émergent, c ’est une option possible et potentiellement utile. Distinguer convertibilité en capital et ouverture à la concurrence. Distinguer entre les entrées et les sorties. Libéraliser les sorties de façon graduelle : crédibilité et stabilité macroéconomique sont nécessaires pour éviter les fuites. Option de contrôle sur les entrées. Les contrôles ne rendent pas l ’administration plus efficace et n ’offrent donc pas de substitut à terme au renforcement institutionnel.")

12

Abandonner la souveraineté monétaire ?

Pour de petits pays dont les institutions sont faibles, l ’abandon de souveraineté présente des avantages Crédibilité importée Politiques nationales défaillantes, donc le coût de les remplacer par des politiques parfois inadaptées est faible Solutions : caisses d ’émission, dollarisation, union monétaire Pour de grands pays émergents, l ’analyse coûts/bénéfices est plus complexe. Le bilan peut varier dans le temps Intérêt de la contrainte externe : réforme bancaire et institutionnelle, lutte contre l ’inflation Une fois l ’économie stabilisée et l ’ajustement conduit, les institutions sont plus fortes et la politique monétaire nationale retrouve son intérêt : problèmes des caisses d ’émission

13

Résumé L ’excès de rigidité des régimes de changes est particulièrement dommageable : il faut donc de la flexibilité. « Trop de rigidité tue la rigidité ». Les pays émergents ont besoin d ’un ancrage nominal, qui peut les aider à gérer leur économie et bâtir leurs institutions économiques Pour éviter les risques inhérents à la stabilisation des changes, il faut Introduire une dose de flexibilité Libéraliser les mouvements de capitaux dans une démarche progressive, au fur et à mesure de la mise en place d ’institutions fortes et crédibles et d ’une supervision et régulation efficaces des marchés financiers

14

Options : éléments de solutions intermédiaires

L ’enjeu est celui de l ’ancrage des politiques économiques Soit par le taux de change (principe de l ’étalon-or, des régimes de taux de change fixes) Soit par la qualité de la politique monétaire (objectif de stabilité des prix) Dynamique des pays émergents : passer peu à peu de l ’un à l ’autre Parités de référence ajustables

Soit par la qualité de la politique monétaire (objectif de stabilité des prix) Dynamique des pays émergents : passer peu à peu de l ’un à l ’autre. Parités de référence ajustables.")

15

Des parités de référence ajustables

Le refus d ’ajuster à temps est coûteux Définir une parité de référence par rapport à un panier de monnaies, l ’ajuster de façon glissante et prévisible Accompagner ce régime d ’un mode d ’emploi de la politique monétaire : Ne pas hésiter à durcir les conditions monétaires en cas de surchauffe, et accepter alors l ’appréciation de la monnaie ; défendre la parité de référence de façon flexible. Ne pas exclure, voire banaliser, les réajustements Rôle du FMI et de la surveillance multilatérale

16

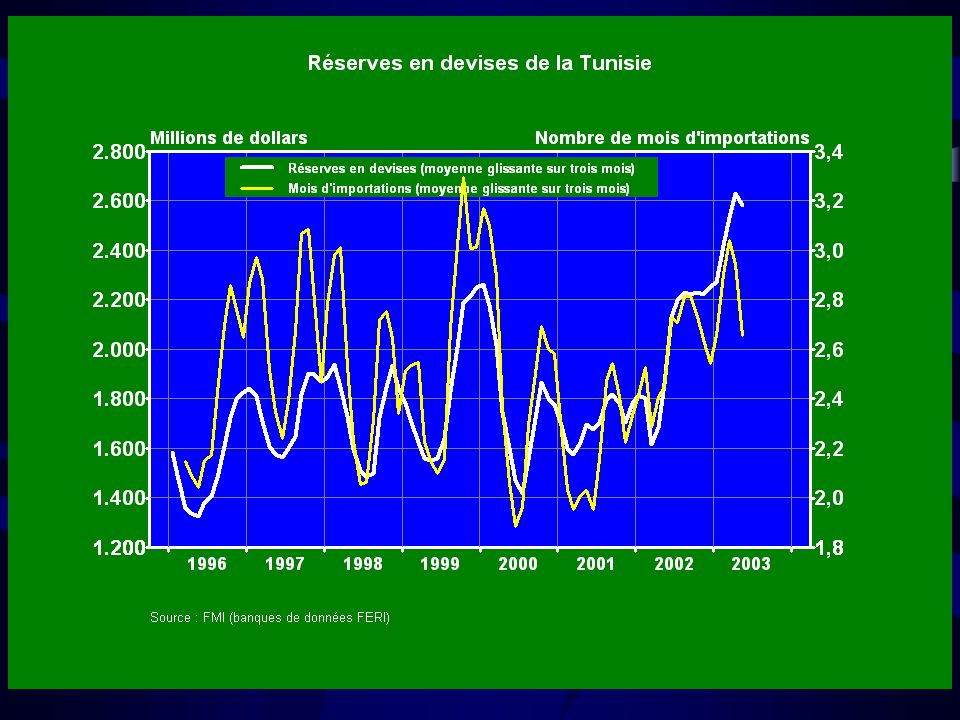

Tunisie « Flottement administré » : les autorités ciblent le taux de change effectif réel. Éléments d ’ancrage et de flexibilité Qualité de la politique économique : les dangers du ciblage réel ont été évités (inflation, surévaluation notamment) Convertibilité partielle, permettant une certaine marge de manœuvre des autorités monétaires Le système devra évoluer Rôle des marchés financiers dans le développement A terme, la libéralisation progressive des mouvements de capitaux nécessitera davantage de flexibilité du change. Ce mouvement doit être graduel et être accompagné du renforcement des institutions de la politique économique, monétaire et financière.

Convertibilité partielle, permettant une certaine marge de manœuvre des autorités monétaires. Le système devra évoluer. Rôle des marchés financiers dans le développement. A terme, la libéralisation progressive des mouvements de capitaux nécessitera davantage de flexibilité du change. Ce mouvement doit être graduel et être accompagné du renforcement des institutions de la politique économique, monétaire et financière.")

18

Retour

Présentations similaires

Plan Annuel de Formation Versailles 28 mars 2013.>")

,>")