Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Une stratégie payante:

Mobiliser des ressources domestiques pour le financement de la santé Charlotte Soulary

2

OMS, Commission sur les déterminants sociaux de la santé, 2008

« On peut juger du développement d’une société, qu’elle soit riche ou pauvre, d’après l’état de santé de la population, la répartition plus ou moins équitable de la santé entre les différents échelons de la société et le degré de protection contre les désavantages résultant d’une mauvaise santé. » OMS, Commission sur les déterminants sociaux de la santé, 2008

3

Recommandation de l’OMS : « Développer la capacité nationale d’imposition collective et étudier la possibilité d’instaurer de nouveaux mécanismes nationaux et mondiaux de financement public. » Commission sur les déterminants sociaux de la santé, 2008

4

Recommandation de l’UA

Consensus et position de l’Afrique sur l’efficacité du développement, 2011 première position commune prise par les pays africains sur l’efficacité du développement reconnaît le rôle essentiel de l’aide, mais insiste sur la nécessité de mobiliser des ressources nationales et de renforcer leurs capacités, afin de réduire leur dépendance vis-à-vis de l’aide extérieure.

5

LE RATIO Aide / ressources domestiques

6

Les ressources domestiques dédiées à la santé en Afrique : l’objectif d’Abuja de 2001

Source:2012 Africa Health Financing Scorecard,

7

Objectif OMS 40$/an/habitant

Comparaison : OCDE : 3600 US$ USA : 7000 US$ Source:2012 Africa Health Financing Scorecard,

8

Part de l’aide extérieure dans le financement des politiques d’exemption pour la santé maternelle

9

L’exemple de la lutte contre le sida

Les 2/3 des dépenses consacrées à la lutte contre le sida en Afrique proviennent de sources extérieures. Les investissements internationaux dévolus à la lutte contre le sida ont diminué de 13% entre 2009 et 2010. Source:rapports de situation nationaux, OMS

10

La fiscalite, UNE STRATEGIE PAYANTE

11

Qui fournit les ressources de l’Etat ?

Une large assiette fiscale permet de s’assurer que tout les revenus et la richesse sont taxés les taxes directes, indirectes et commerciales sont prises en compte Une assiette fiscale réduite rend vulnérable à une crise fiscale, à des revenus fiscaux volatiles, en particulier lorsqu’il y a des exemptions fiscales Clarification: N’inclue pas les revenus de l’industrie extractive N’inclue pas l’aide au développement Le ratio de taxes sur le PIB est une mesure clé du poids relatif de la taxation dans une société

12

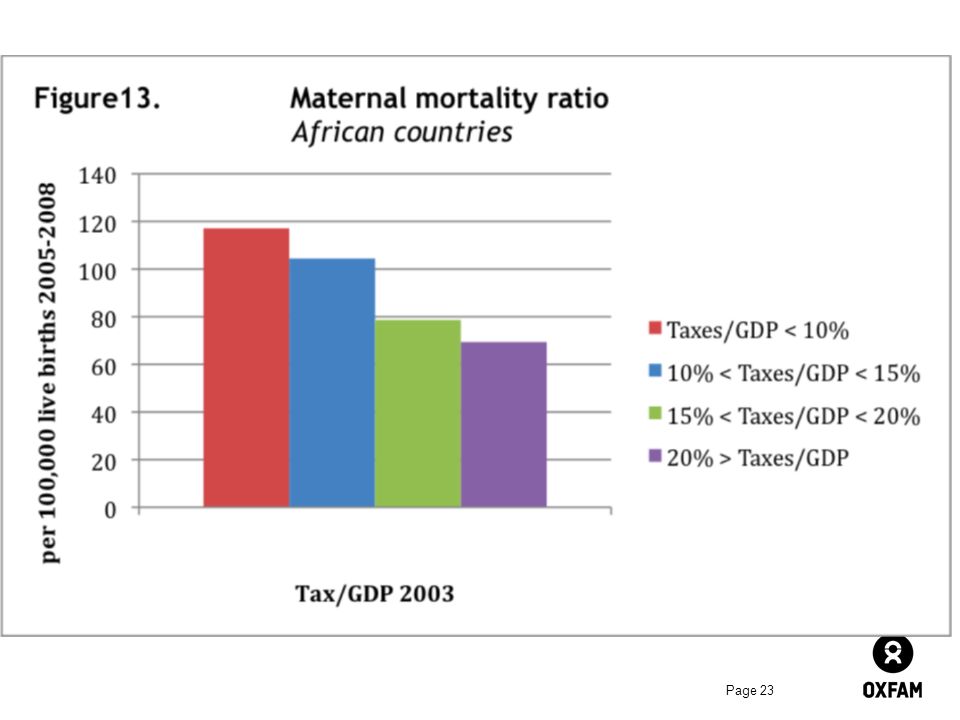

Recettes fiscales des Etats (% du PIB)

Source:compilation basée sur les données de la Banque mondiale

13

Exemple de taxes pour financer la santé

Taxe sur les billets d’avion – UNITAID Gabon : taxe sur les transferts d’argent à l’étranger Ghana : taxe sur la valeur ajoutée pour financer la CMU Taxe sur le tabac, l’alcool Taxe touristique / visas Etc.

14

Taxes directes sur les ressources des individus

Représente plus de 25% des recettes fiscales des pays de l’OCDE Mais moins de 10% des recettes fiscales des PED Car repose principalement sur les ressources tirées du travail dans le secteur public et dans le secteur privé formel = une minorité des populations. Difficulté à taxer les grandes fortunes (cadeaux fiscaux) Recommandation : Réduire les exemption fiscales sur les hauts revenus

Recommandation : Réduire les exemption fiscales sur les hauts revenus.")

15

Taxe indirecte : la TVA Exemple du Ghana

Mise en place d’une TVA – taxe sur la valeur ajoutée pour financer l’assurance maladie : l’ensemble de la population participe au financement de l’assurance maladie MAIS l’équité n’est pas atteinte : 82% de la population ghanéenne reste exclue de l’assurance maladie (car ne peut pas payer la côtisation) Les paiements directs par les usagers restent en moyenne le double de ce qui est recommandé par l’OMS (recommandation : 15%-20% du total des dépenses de santé payées par l’usager) Source:Oxfam

Les paiements directs par les usagers restent en moyenne le double de ce qui est recommandé par l’OMS (recommandation : 15%-20% du total des dépenses de santé payées par l’usager) Source:Oxfam.")

16

Taxes sur les profits des entreprises

Exemple du Ghana : 2006: la taxe sur les profits des entreprises passe de 32% à 25% En conséquence, la taxe sur les entreprises constitue une part très faible des recettes fiscales totales. Si la taxe est ramenée à 27,5%, elle aurait apporté 33 millions de $ au budget national en 2009. Avec un budget santé égal à 15% du budget total, cette hausse de 2,5 points de la taxe aurait rapporté 5 millions de $ supplémentaire à la santé. Source:Oxfam

17

la taxation, au-delà la mobilisation de ressources domestiques

Des revenus supplémentaires : une nécessité pour financer les services publics de santé et garantir le droit à la santé des populations Une redistribution : si les taxes sont progressives, alors elles contribuent à la lutte contre les inégalités en favorisant la redistribution des ressources La redevabilité: Avec l’aide au développement, les Etats doivent rendre des comptes aux PTF Avec la taxation, ils rendent des comptes aux citoyens Et enfin : durabilité et indépendance

18

Fiscalité et OMD selon les calculs d’Oxfam,

269 milliards de US$ pourraient être générés grâce à des légères réformes fiscales (pression fiscale et secteur informel) dans les pays en développement. Cela suffirait à couvrir 60% du gap de financement pour les OMD Source:Oxfam, rapport Owning development

dans les pays en développement. Cela suffirait à couvrir 60% du gap de financement pour les OMD. Source:Oxfam, rapport Owning development.")

19

Quels liens entre aide et taxes ?

1$ d’aide au développement dépensé en renforcement des administrations fiscales permet de lever 10$ de plus pour les finances du pays. (source : African economic Outlook, OCDE) 2008: Conférence de Doha sur le financement du développement: “nous accélérerons nos efforts pour renforcer les recettes fiscales , grâce à des systèmes fiscaux modernisés, une collecte d’impôts plus efficace, un élargissement de la base fiscale et une lutte effective contre l’évasion fiscale. Nous ferons tous ces efforts dans la perspective plus large de rendre les systèmes fiscaux plus progressifs et avantageux pour les plus pauvres. Même si chaque pays est responsable de son système fiscal, il est important d’appuyer les efforts nationaux dans ce domaine, en renforçant l’assistance technique et la coopération internationale sur les sujets liés à la fiscalité.” Déclaration de Doha, article 16

2008: Conférence de Doha sur le financement du développement: nous accélérerons nos efforts pour renforcer les recettes fiscales , grâce à des systèmes fiscaux modernisés, une collecte d’impôts plus efficace, un élargissement de la base fiscale et une lutte effective contre l’évasion fiscale. Nous ferons tous ces efforts dans la perspective plus large de rendre les systèmes fiscaux plus progressifs et avantageux pour les plus pauvres. Même si chaque pays est responsable de son système fiscal, il est important d’appuyer les efforts nationaux dans ce domaine, en renforçant l’assistance technique et la coopération internationale sur les sujets liés à la fiscalité. Déclaration de Doha, article 16.")

20

Pour conclure Il existe une forte corrélation entre le niveau de taxation dans une société et son niveau de développement Le cadre post OMD devrait considérer la taxation dans les indicateurs de monitoring. Par exemple, en demandant quelle part de l’aide est dépensée en coopération fiscale 20

21

ANNEXES

22

Based upon AEO Country survey data and the African Development Bank's Statistical department for the period 1996 to 2008 There is no data for Somalia and only a very limited coverage and low-quality data for Zimbabwe, therefore 51 African countries included MDG Progress Index adopted from Centre for Global Development (CPD)

")

24

L’aide ne dépasse ces recettes que dans

25

Le rapport aide-recettes fiscales

1/3 des pays africains reçoivent une aide qui équivaut à moins de 10% de leurs recettes fiscales. Dans 24 pays, l’aide équivaut aux recettes ficales Dans 12 pays, l’aide dépasse les recettes fiscales Source: Perspectives économiques en Afrique Banque africaine de développement, Centre de développement de l’Organisation de coopération et de développement économiques, Commission économique des Nations Unies pour l’Afrique, 2011

Présentations similaires