Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Etats Généraux des Finances Locales de la Martinique De létat économique du Monde au défi sociétal martiniquais : lheure des choix…. IRS-OPP Jeudi 09 février 2012

2

A – Létat du Monde en 2011 1.Produit Intérieur Brut en volume 2.Production Industrielle 3.Demande (Importations) 4.Pétrole Brut 5.Activité Economique 6.Coût des Matières Premières 7.Inflation 8.Masse Monétaire 9.Capitalisation Boursière 10.Marché des Changes

4.Pétrole Brut 5.Activité Economique 6.Coût des Matières Premières 7.Inflation 8.Masse Monétaire 9.Capitalisation Boursière 10.Marché des Changes")

3

Produit Intérieur Brut Mondial en volume

4

Production Industrielle Mondiale

5

Demande Mondiale (Importations)

")

6

Production Mondiale de Pétrole Brut

7

Indice Mondial dActivité Economique

8

Coût Mondial des Matières Premières

9

Inflation Mondiale

10

Masse Monétaire Mondiale

11

Capitalisation Boursière Mondiale

12

Marché des Changes – Convertibilité / $

13

B – Létat de la France en 2011 1.Produit Intérieur Brut en volume 2.Activité Economique 3.Production Industrielle 4.Exportations 5.Climat des Affaires 6.Inflation 7.Emploi Salarié 8.Chômage 9.Consommation des Ménages 10.Crédits aux Entreprises et aux Particuliers

14

Croissance du PIB en volume

15

Indicateur du rythme dactivité

16

Indice de la production industrielle

17

Exportations de produits industriels

18

Enquêtes auprès des directeurs dachat (climat des affaires)

")

19

Indices des prix à la consommation

20

Emploi salarié dans le secteur marchand non agricole

21

Taux de chômage (BIT)

")

22

Consommation des ménages

23

Nouveaux crédits aux entreprises et aux ménages

24

C – La Martinique en 2011 1.Démographie 2.Emploi et Chômage 3.Activité et Production 4.Revenus et inégalités 5.Disparités territoriales

25

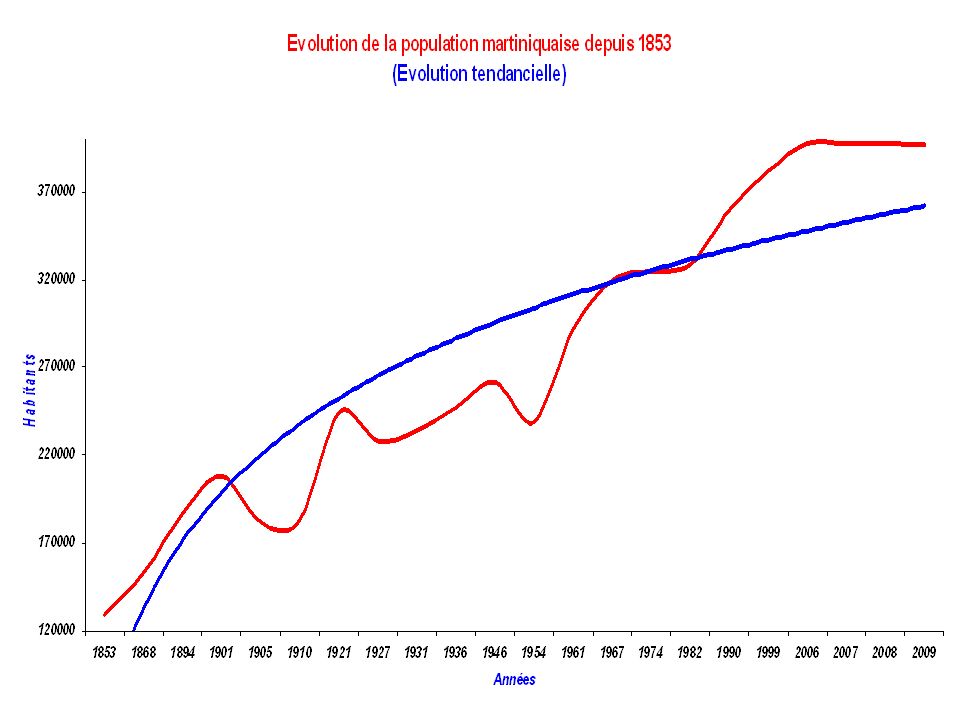

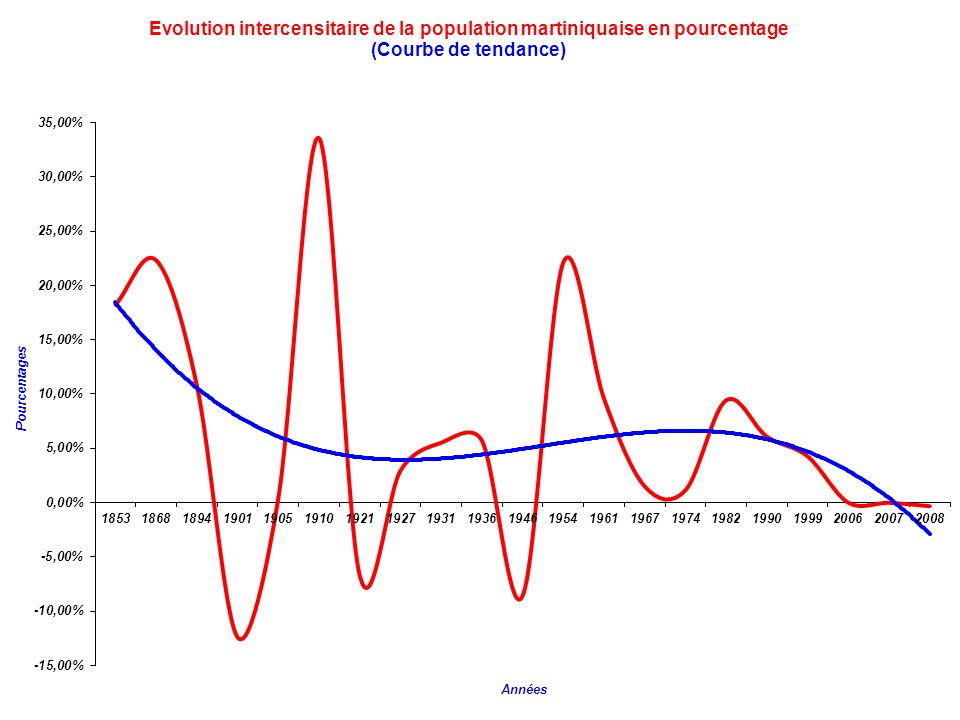

1 - DEMOGRAPHIE

26

Une croissance démographique atone La population est de 396 404 personnes au 01/01/2012 - 1.328 personnes depuis 2006. Taux de croissance annuel moyen < 0,39 % depuis 1999 Taux de diminution annuel > 0,33 % depuis 2006. Le vieillissement de la population martiniquaise se poursuit et saccélère. La fécondité est stable mais se limite au seuil de renouvellement des générations.

29

Lune des plus fortes densités du Monde

30

Migrations : un solde résolument négatif

31

Les jeunes partent, les vieux arrivent ou reviennent

32

Une population vieillissante

33

Net ralentissement de la croissance démographique à lhorizon 2040

34

Le nouveau scénario de lhorizon 2040 : Une population qui vieillit plus vite que prévu

35

Vision prospective 1 : une équation démographique complexe Le vieillissement de la population est générateur à moyen terme de : Paupérisation des ménages (plus vieux, moins riches) Réduction de la population active Dégradation de la situation sanitaire Dégradation de léquilibre des finances publiques

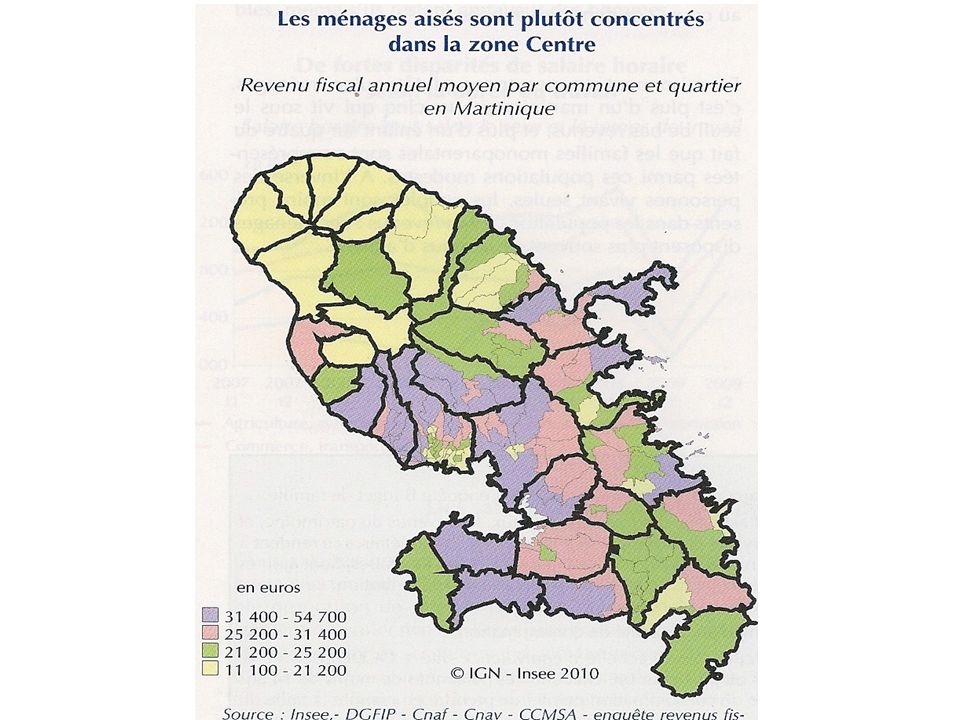

Réduction de la population active Dégradation de la situation sanitaire Dégradation de léquilibre des finances publiques")

36

2 – EMPLOI ET CHÔMAGE

37

Population et Emploi - Rappels Population totale :396.404 Population en âge de travailler (1) :323.528 (1) dontPopulation Active (2) : 168.886 Population Inactive (3) : 154.642 (2) dont Actifs Occupés (4) : 133.778 Chômeurs : 35.108 (3) dont Halo autour du Chômage : 16.100 (4) dont Salariés du Privé : 68.868 Salariés du Public : 34.852 Indépendants : 22.258 Travail Informel : 7.800

: (1) dontPopulation Active (2) : Population Inactive (3) : (2) dont Actifs Occupés (4) : Chômeurs : (3) dont Halo autour du Chômage : (4) dont Salariés du Privé : Salariés du Public : Indépendants : Travail Informel : 7.800")

38

Quelques taux de référence. Tx dactivité des 15-64 ans : 50,9 %. Tx dinactivité des 15-64 ans : 49,1 %. Tx demploi des 15-64 ans : 40,2 %. Tx moyen de chômage des 15-64 ans : 20,8 %. Tx moyen du halo autour du chômage : 7,2 %. Tx de chômage des jeunes (15-24 ans HSE) : 62,2 %. Tx demploi des jeunes (15-24 ans HSE) : 8,7 %. Tx de chômage des séniors (55-64 ans) : 10,6 %. Tx demploi des séniors (55-64 ans) : 31,1 %. Tx de travail informel (jobeurs…) : 5,2 %

: 62,2 %. Tx demploi des jeunes (15-24 ans HSE) : 8,7 %. Tx de chômage des séniors (55-64 ans) : 10,6 %. Tx demploi des séniors (55-64 ans) : 31,1 %. Tx de travail informel (jobeurs…) : 5,2 %.")

39

Un chômage important malgré 2778 créations demploi en 2011 En 2011, les chômeurs au sens du Bureau International du Travail (BIT) sont 35.108 (soit – 690) et le halo autour du chômage concerne 16.100 (soit – 2.680) martiniquais de 15 à 64 ans. 2.778 emplois ont été créés en 2011 mais ce sont surtout des emplois précaires (CDD) et la majorité des personnes en âge de travailler nest toujours pas en emploi. Le nombre de demandeurs demploi (40.732) est en hausse mais les offres demploi (10.380) sont en recul. 7.800 personnes sont concernées par le travail informel en 2011 (9.400 en 2010), soit 5,2 % des actifs et 6,8 % des actifs occupés. 40 demandes pour 1 offre demploi déposées à Pôle Emploi. Des travailleurs de plus en plus vieux, des chômeurs de moins en moins jeunes.

et la majorité des personnes en âge de travailler nest toujours pas en emploi. Le nombre de demandeurs demploi (40.732) est en hausse mais les offres demploi (10.380) sont en recul personnes sont concernées par le travail informel en 2011 (9.400 en 2010), soit 5,2 % des actifs et 6,8 % des actifs occupés. 40 demandes pour 1 offre demploi déposées à Pôle Emploi. Des travailleurs de plus en plus vieux, des chômeurs de moins en moins jeunes..")

40

Evolution du travail informel

41

Lemploi informel : une activité précaire Part de lemploi informel principal par secteur dactivité et selon le temps de travail Champ : Martinique, population des ménages, actifs occupés de 15 ans à 64 ans (âge au 31 décembre) Source : Insee, Enquête emploi DOM 2002 à 2009

Source : Insee, Enquête emploi DOM 2002 à 2009")

42

40 demandeurs demploi pour 1 offre déposée à Pôle emploi Ratio des demandeurs par rapport aux offres demploi

43

Des travailleurs de plus en plus vieux

44

Des chômeurs de moins en moins jeunes

45

Le taux de scolarisation des jeunes de 15- 29 est le plus élevé des régions de France Source : Insee, enquête annuelle de recensement

46

Le taux des diplômés du supérieur est le plus élevé de lensemble des DOM Source : Insee, enquêtes annuelles de recensement

47

Mais le taux de non diplômés reste aussi élevé Source : Insee, enquêtes annuelles de recensement

48

Vision prospective 2 (emploi) Le déséquilibre du marché de lemploi est générateur à moyen terme de : Paupérisation des ménages Emigration massive des plus diplômés et non intégration sociale des restants Dégradation de la situation sanitaire Dégradation de léquilibre des finances publiques

Le déséquilibre du marché de lemploi est générateur à moyen terme de : Paupérisation des ménages Emigration massive des plus diplômés et non intégration sociale des restants Dégradation de la situation sanitaire Dégradation de léquilibre des finances publiques")

49

3 – ACTIVITE ET PRODUCTION

50

La crise économique mondiale et les conflits sociaux ont fortement pesé sur lactivité. Evolution du PIB/Hab en Martinique : - 6,5% en 2009, + 4,5 % en 2010

51

Récession en 2009, Redressement en 2010 Effondrement de linvestissement en 2009 (-23,6 %), stabilisation en 2010 (+ 5 %)

, stabilisation en 2010 (+ 5 %)")

52

Reprise des échanges commerciaux, mais la balance reste déficitaire

53

4784 créations dentreprises en 2010 grâce au régime de lauto-entrepreneur Une hausse globale de 7 % dont 20 % daugmentation dauto-entreprises

54

Essoufflement des finances locales

55

Les comptes de lEtat

56

Vers quels financements européens ? Le constat

57

Vers quels financements européens ? Le débat EUROSTAT vs INSEE

58

Vers quels financements européens ? Les écarts

59

Vers quels financements européens ? Lenjeu La dotation actuelle : Lenjeu : une perte de 240 à 250 millions duros !

60

Vision prospective 3 (production) Le ralentissement de lactivité et de la croissance du PIB/Hab est générateur à moyen terme de : Baisse de la création demploi Contraction du revenu disponible Obsolescence de lappareil productif Dégradation de léquilibre des finances publiques

Le ralentissement de lactivité et de la croissance du PIB/Hab est générateur à moyen terme de : Baisse de la création demploi Contraction du revenu disponible Obsolescence de lappareil productif Dégradation de léquilibre des finances publiques")

61

4 – REVENUS ET INEGALITES

62

Une moindre progression du revenu disponible des ménages depuis 1993 Contributions par sous-période en %

63

Le niveau de vie dépend plus que jamais de lactivité

64

Des pauvres de plus en plus nombreux et de plus en plus pauvres Le seuil de pauvreté correspond à un revenu disponible par unité de consommation inférieur à 616,17 euros par mois en Martinique 1 martiniquais sur 5 vit au dessous du seuil de pauvreté 1 enfant martiniquais sur 4 est élevé dans un ménage qui vit au dessous du seuil de pauvreté Forte proportion de salariés au voisinage du SMIC dans le privé : 21,3% en Martinique, contre 13,9% au niveau national

65

Prestations et transferts sociaux réduisent linégalité des revenus. La fiscalité locale directe laggrave.

66

Une inflation portée par le prix des carburants en 2010 et 2011 Laugmentation du prix du baril de pétrole est le principal facteur de la hausse des prix

67

Une hausse des prix en 2011 parmi les plus faibles depuis 13 ans

68

Lâge et linactivité pèsent sur la consommation et les dépenses

69

Certains indicateurs attestent de la dégradation des conditions de vie des plus modestes..!

70

Vision prospective 4 (vie des ménages) La dégradation des conditions de vie des ménages est génératrice à moyen terme de : Accroissement du flux migratoire Désocialisation et risques accrus de délinquance Dégradation de la situation sanitaire Dégradation de lactivité des entreprises Dégradation de léquilibre des finances publiques

La dégradation des conditions de vie des ménages est génératrice à moyen terme de : Accroissement du flux migratoire Désocialisation et risques accrus de délinquance Dégradation de la situation sanitaire Dégradation de lactivité des entreprises Dégradation de léquilibre des finances publiques")

71

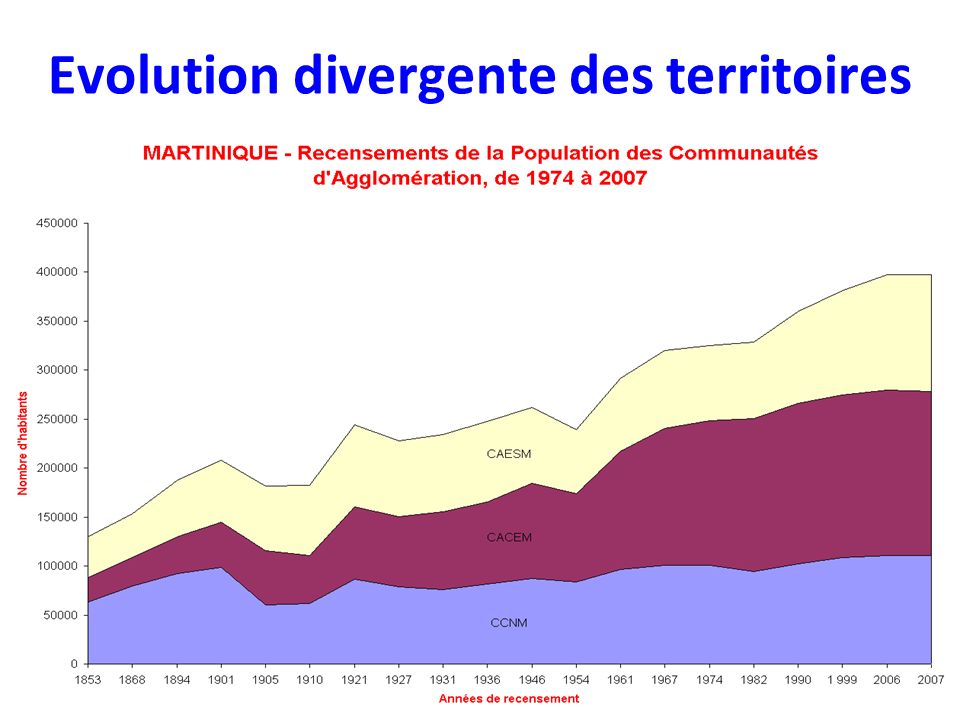

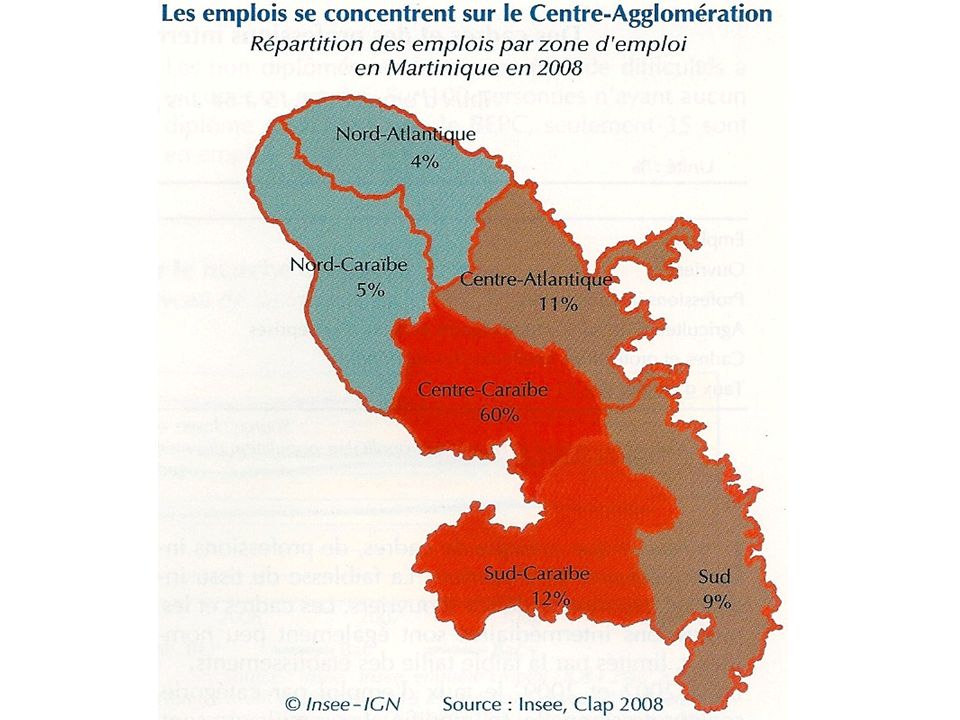

5 – DISPARITES TERRITORIALES

72

Evolution divergente des territoires

76

Les déplacements domicile travail

77

Vision prospective 5 (aménagement du territoire) La poursuite du déséquilibre territorial entre Nord, Centre et Sud est une équation à somme négative : -> Tout le monde y perd (moins de ressources pour les zones délaissées, plus de charges pour les zones daccueil) -> Complexification des questions de logements et de transports intérieurs -> Accroissement de la difficulté daccès à lemploi pour certaines catégories de travailleurs -> Dégradation de lactivité des entreprises -> Dégradation de léquilibre des finances publiques

La poursuite du déséquilibre territorial entre Nord, Centre et Sud est une équation à somme négative : -> Tout le monde y perd (moins de ressources pour les zones délaissées, plus de charges pour les zones daccueil) -> Complexification des questions de logements et de transports intérieurs -> Accroissement de la difficulté daccès à lemploi pour certaines catégories de travailleurs -> Dégradation de lactivité des entreprises -> Dégradation de léquilibre des finances publiques")

78

Lheure des choix……

79

-> La mutation démographique entraine un besoin de main dœuvre non résolu par la demande locale => Emploi ? -> La consommation globale des ménages est menacée par la baisse individuelle des revenus dactivité et les revenus de transfert ne sont plus financés => Conditions de vie ? -> Le réemploi de la Valeur Ajoutée endogène se porte sur des produits « off-shore » à risque nul ou limité => Investissements productifs ? ->Le commerce extérieur et les revenus du tourisme deviennent les seuls moteurs dactivité => Croissance ? 4 thèmes de réflexion :

80

Engrenage et cycle infernal : Le risque économique encouru par la Martinique vient principalement du vieillissement et de la diminution de sa population qui entrainent : Réduction de la population active Baisse du revenu distribué et du revenu global Baisse de la consommation Baisse du volume daffaires global Baisse de linvestissement Réduction de lassiette des finances publiques

81

1 crise, 2 échéances, 3 défis Crise sociale persistante, Croissance économique menacée Réduction annoncée des financements externes (Etat, Europe)… Réduction subie de lassiette des Finances Locales… Quelles priorités pour les Collectivités Locales ? Choisir le confort social immédiat ou parier sur le développement futur… Comment les financer ? Résister à la tentation fiscale… Un autre modèle est-il possible ? Défier le risque électoral…

82

Merci de votre attention. Georges Para Conseil Régional de la Martinique Cabinet du Président Institut Régional de Statistiques - Observatoire des Politiques Publiques Hôtel de Région - C 312 Rue Gaston Defferre - CS 50601 - 97261 Fort-de-France Cedex Tel: 0596 59 64 55 - Gsm: 0696 71 16 16 - Fax: 0596 59 64 14 e-mail: georges.para@region-martinique.mqgeorges.para@region-martinique.mq A vous de répondre !

Présentations similaires

Montréal, le 27 avril 2006 LHonorable Donald J. Johnston,>")