Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La variabilité des charges

2

I. Charges variables et charges de structure

Exemple: soit un atelier dans lequel est produit un seul type d’articles. L’étude des charges pour plusieurs niveaux d’activité différents fait apparaître les situations suivantes:

3

Charges Niveaux d'activité 4000 5000 6000 8000 10000 12000 14000 Matières 16000 20000 24000 32000 40000 48000 56000 MOD 25000 30000 50000 60000 70000 Amortissements Autres charges 8500 9000 15000 21000 Coût total 74000 83500 93000 136000 155000 198000 217000

4

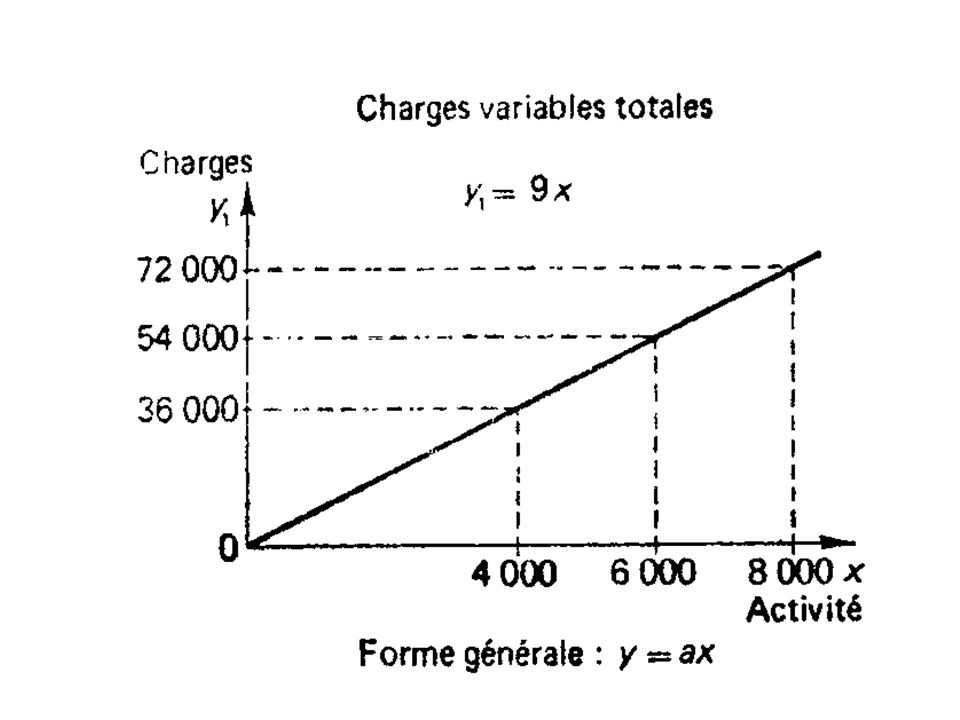

I.1. Charges variables ou opérationnelles Les charges variables sont celles dont le montant varie dans le même sens que l’activité mesurée soit par la production, soit par le chiffre d’affaires. La simplification nécessaire conduit à considérer que ces charges varient de façon proportionnelle à l’activité. Niveaux d'activité 4000 5000 6000 Charges variables 36000 45000 54000 Charges variables unitaires 9

6

I.2. Les charges fixes ou de structure

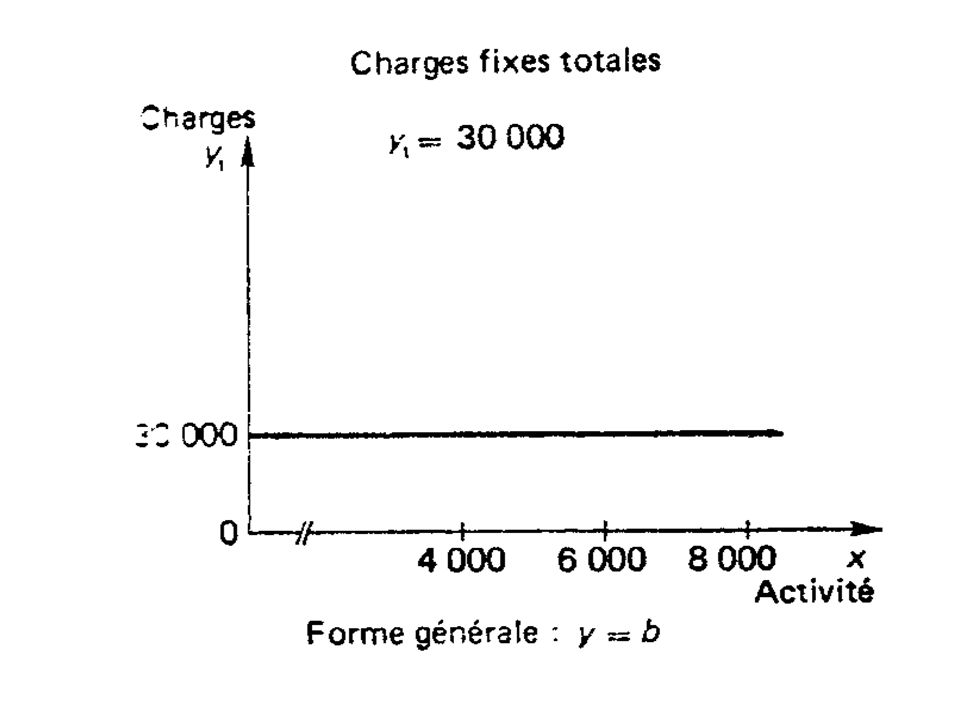

Si nous considérons la partie de l’activité inférieure à 8000, il apparaît que certaines charges (ex: amortissements) ne varient pas pour un niveau d’activité inférieur à Nous parlerons de charges fixes ou de structure car elles sont rattachées à une structure donnée. Cependant, une structure n’est jamais parfaitement immobile; en fait, elle ne l’est jamais et, à terme, aucune charge n’est fixe; on constate des différences de niveaux de charges de structure.

ne varient pas pour un niveau d’activité inférieur à Nous parlerons de charges fixes ou de structure car elles sont rattachées à une structure donnée. Cependant, une structure n’est jamais parfaitement immobile; en fait, elle ne l’est jamais et, à terme, aucune charge n’est fixe; on constate des différences de niveaux de charges de structure.")

9

I.3. Les charges semi-variables

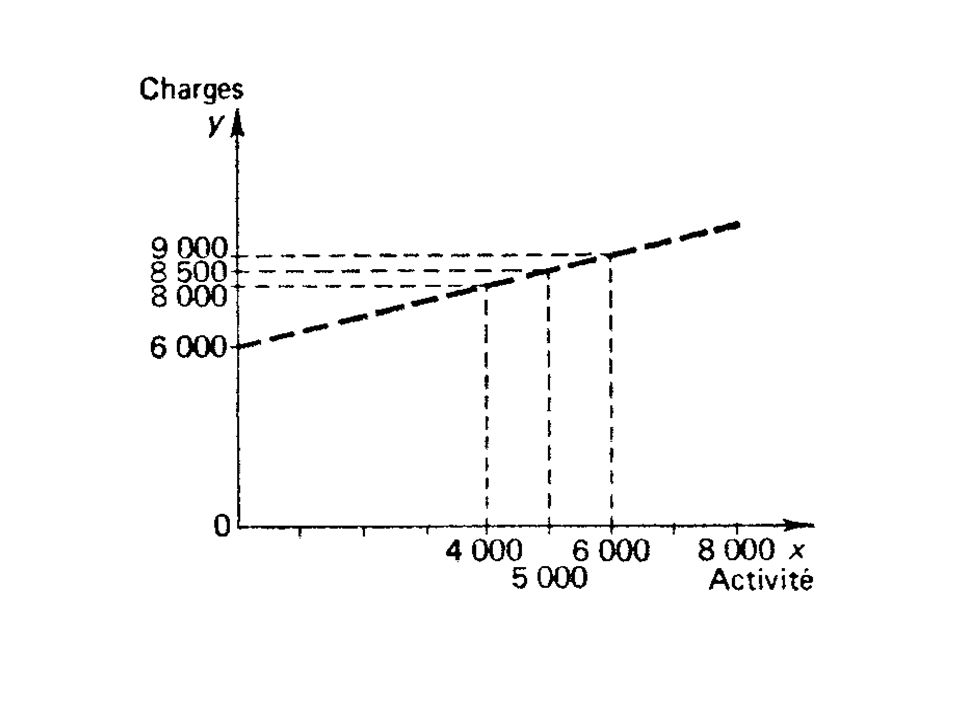

Considérons le poste « autres charges ». On constate qu’elles sont de nature composite, sans doute pour partie fixes et pour le reste variables. La représentation graphique de leur variation montre qu’il s’agit d’une fonction linéaire de la forme y=ax+b. Les trois points représentatifs pour x=4000, x=5000 et x=6000 sont alignés.

11

Recherche de l’équation:

9000 = 6000 a + b 8000 = 4000 a + b 1000 = 2000 a a = 0,5 b =6000 D’où y = 0,5 a Nous pouvons décomposer ces charges en charges fixes de valeur 6000 et en charges variables de 0,5 par unité.

12

I.4. Charges totales et coût total Après l’éclatement des charges semi-variables, nous pouvons considérer que nous n’avons que des charges variables et des charges fixes. Charges Niveaux d'activité 4000 5000 6000 Charges fixes 36000 Charges variables 38000 47500 57000 Coût total 74000 83500 93000

13

Application : Un atelier se compose de 5 machines identiques. L’organisation du travail conduit à affecter 2 ouvriers par machine et il y a un chef d’atelier. Dans cette organisation, l’activité du chef d’atelier peut varier du simple au double (en terme d’heures machines). Les charges de main d’œuvre sont constituées des salaires des ouvriers payés aux heures travaillées et des appointements du chef d’atelier. Les charges de main d’œuvre sont de nature composite, fixes pour la partie des appointements de chefs d’atelier et variables pour le reste.

. Les charges de main d’œuvre sont constituées des salaires des ouvriers payés aux heures travaillées et des appointements du chef d’atelier. Les charges de main d’œuvre sont de nature composite, fixes pour la partie des appointements de chefs d’atelier et variables pour le reste.")

14

La répartition des charges de l’atelier est la suivante:

Niveaux d'activité 800 1000 1200 1600 Matières 48 000 60 000 72 000 96 000 Main d'œuvre 34 000 40 000 46 000 58 000 Amortissements 50 000

15

Soit deux observations:

Il faut commencer par éclater les charges semi-variables en charges variables et fixes. Connaissant pour des valeurs données l’activité (x) et la valeur des charges (y). Il suffit de déterminer les valeurs de a et de b, paramètre de la droite d’équation y=ax+b. Soit deux observations: = 800 a + b = a + b = 800 a D’où a = 30 b = Cette distinction permet de regrouper les charges variables totales et les charges fixes totales

et la valeur des charges (y). Il suffit de déterminer les valeurs de a et de b, paramètre de la droite d’équation y=ax+b. Soit deux observations: = 800 a + b = a + b = 800 a. D’où. a = 30. b = Cette distinction permet de regrouper les charges variables totales et les charges fixes totales.")

16

Charges totales Niveaux d'activité 800 1 000 1 200 1 600 Charges fixes 60 000 Charges variables 72 000 90 000 Coût total 132000 150000 168000 204000

17

Charges unitaires Niveaux d'activité 800 1 000 1 200 1 600 Charges fixes 75 60 50 38 Charges variables 90 Coût moyen 165 150 140 127,5

18

I.5. Changement de structure

L’entreprise « INDECIT » produit des appareils qu’elle vend 1000 euros l’unité. Actuellement sa production annuelle est de unités et son coût fait apparaître: de charges fixes de charges variables Le marché semble permettre une augmentation très importante des ventes, l’entreprise envisage deux solutions nouvelles: Porter les charges fixes à pour atteindre une production de unités Porter les charges fixes à pour atteindre une production de unités

19

Les charges variables restant proportionnelles à l’activité, calculer:

Les charges fixes Le coût total Les charges fixes unitaires Les charges variables unitaires Le coût moyen

Présentations similaires