Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Conjoncture et perspectives économiques 2013

Forum québécois sur l’investissement multi-résidentiel Le 14 février 2013 Stéfane Marion Économiste en chef

2

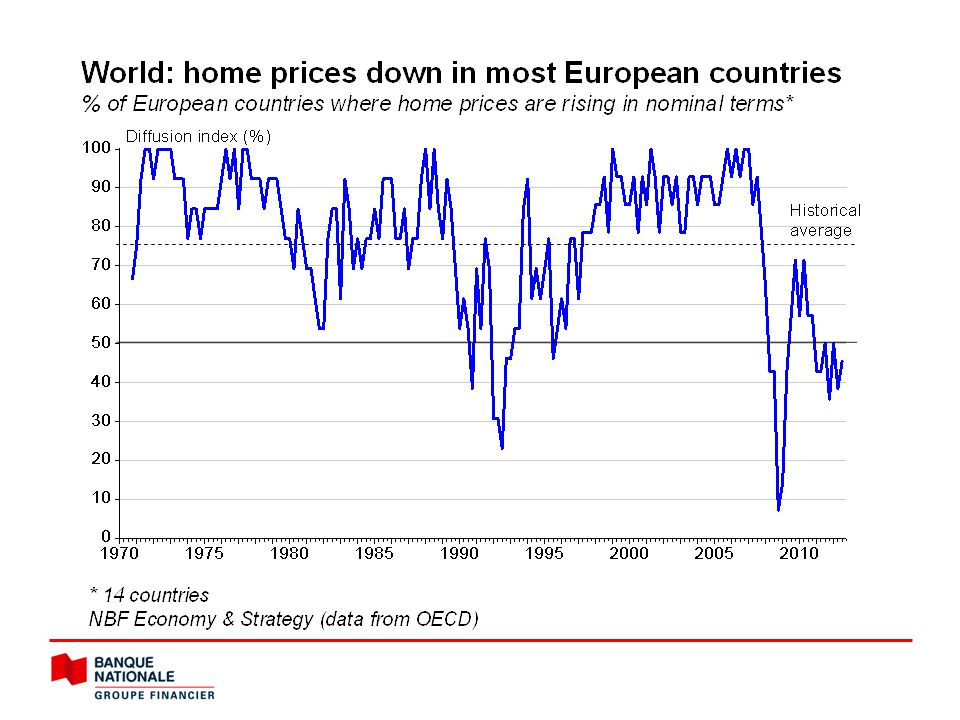

Monde

3

Stress financier (droite)

Toile de fond économie mondiale Indice PMI manufacturier mondial et indice de stress financier indice indice Production (gauche) Stress financier (droite) FBN

Stress financier (droite) FBN.")

5

Taux de chômage % ES PT Euro FBN

7

Euro: Système bancaire sous pression Prêts non-performants

20.2 % des prêts totaux NBF Economy & Strategy (Data via IMF Oct 2012 GFSR, table 2.2 and Bloomberg) 7

7.")

8

Monde: Les banques centrales à la rescousse Base monétaire

Indice, mai = 100 U.K. U.S. Zone euro Canada NBF Economy & Strategy (data via various central banks)

")

9

Perspective sur l’endettement public Dette des pays industrialisés

WW2 % du PIB WW1 FBN Économie et Stratégie (données via FMI, WEO Oct 2012, fig. 3.1)

")

10

World: Emerging economies the engine of global growth

Industrial production Share of world industrial production Index=100 in 2002 % Emerging Production has doubled over last decade… … allowing emerging economies’ industrial output to surpass that of advanced economies Emerging World Advanced Advanced NBF Economy & Strategy (data via CPB)

")

11

États-Unis

12

États-Unis: Plus d’emplois à temps plein en décembre Emploi (enquête sur les ménages)

Indice, 2007 = 100 Part-time Total Full-time FBN Économie & Stratégie (données via BLS)

")

13

Ventes de maison (Marché de la revente) – É-U

– É-U")

14

Inventaire de maisons invendues sur le marché de la revente

millions FBN

15

Prix des maisons (Case-shiller)

% a/a FBN

16

Des taux hypothécaires très bas

Taux d’intérêt % Taux effectif Taux du marché

17

É.-U.: Les ménages sont moins endettés

Ratio des obligations financières % du RPD Federal Reserve 17

18

Changement annuel (gauche)

ÉU: Secteur résidentiel qui se rétablit Mises en chantier millions % (a/a) Niveau (droite) Changement annuel (gauche) FBN Économie et stratégie (données via Global Insight)

Niveau (droite) Changement annuel (gauche) FBN Économie et stratégie (données via Global Insight)")

19

Canada

20

Produit intérieur brut

Indice 2007Q1=100 FBN Économie & stratégie (données via Global Insight)

")

21

Canada : La consommation a été spectaculaire Consommation réelle des pays du G7

Indice 2007T1=100 CAN DEU US FRA JAP GBR ITA FBN Économie & Stratégie (données via Global Insight)

")

22

Emplois à temps plein Indice 2007=100

FBN Économie & stratégie (données via Global Insight)

")

23

Création d’emploi (Dec 2011 à Dec. 2012)

Canada: Rétrospective sur le marché de l’emploi Création d’emploi (Dec 2011 à Dec. 2012) milliers NBF Economie & Stratégie (données via Statcan)

milliers. NBF Economie & Stratégie (données via Statcan)")

24

Zones ombrées : récessions américaines

Canada : Prix des maisons Indice composite de prix de maison, Canada et É.-U., base désaisonnalisée Indice janvier 2000 = 100 Canada : Teranet-Banque Nationale É.-U. : S&P/Case-Shiller Composite 20 Zones ombrées : récessions américaines Indice composite de prix de maison Teranet-Banque Nationale et S&P

26

L’accession à la propriété explique en partie l’endettement

Taux de propriétaires % NBF Économie et Stratégie (Data via US Census, Statistics Canada and CAAMP)

")

27

Nombre de maisons existantes vendues Canada et Québec, croissance en glissement annuel

% a/a QC CA Groupe économie et stratégie, données de l’ACI.

28

Canada: Le marché de la revente

Ventes Nombre de maisons inscrites pour la vente durant le mois Ratio Nombre de maisons vendues Ratio nouvelles inscriptions / ventes Marché d’acheteurs Marché équilibré Marché de vendeurs FBN Économie et stratégie, données de l’ACI

29

Montréal: les nouvelles règles hypothécaires réduisent l’accessibilité à la propriété

Paiment hypothécaire mensuel *Calculé à partir des prix des maisons moyens, des taux d’intérêt et de la période d’amortissement maximale. % du revenu disponible

30

Conditions du marché de la revente de copropriétés Ratio des inscriptions aux ventes

Montréal copropriétés Québec copropriétés Nombre de mois pour écouler les logements à vendre, au rythme courant des ventes Nombre de mois pour écouler les logements à vendre, au rythme courant des ventes NBF Économie et stratégie, données de la FCIQ; inscriptions désaisonnalisées par NBF

31

Grand Montréal : Mises en chantier de logements

MIlliers Logements collectifs Janvier 2013 Logements individuels BNMF Économie et Stratégie, données dela SCHL

32

Évolution du prix moyen des maisons Marché de la revente

% (a/a) FBN Économie & Stratégie (données via Global Insight)

FBN Économie & Stratégie (données via Global Insight)")

33

Prêts hypothécaires en défaut, Canada vs

Prêts hypothécaires en défaut, Canada vs. États-Unis Paiements en retard de plus de 90 jours Taux de défaut (%) FBN Économie & stratégie, données via Réserve fédérale et ABC

FBN Économie & stratégie, données via Réserve fédérale et ABC.")

34

d’équité dans leur maison !

Avoir net des ménages propriétaires en 2012 (équité en % de la valeur de la maison) 25% aux ÉU !! 87% des ménages ont plus de 25% d’équité dans leur maison ! CAAMP (Nov. 2012), Zillow

25% aux ÉU !! 87% des ménages. ont plus de 25% d’équité dans leur maison ! CAAMP (Nov. 2012), Zillow.")

35

L’immobilier résidentiel sur des bases solides

Croissance de la population des ans de 2012 à 2017 FBN Économie et Stratégie (Données Nations-Unies et Statistique Canada)

")

36

Conclusion Monde: 3.3% de croissance en 2013 (3.1% en 2012) grâce aux pays émergents. La zone euro et le Japon toujours en récession. États-Unis: Les marchés de l’emploi et de l’habitation montrent des signes d’amélioration. Canada: L’économie canadienne devrait croitre moins rapidement en raison d’un consommateur plus frugal Marché de l’immobilier: le ralentissement devrait se poursuivre en 2013 pour s’ajuster au nouvelles règles hypothécaires. Pas de chute drastique de prix anticipée – la démographie demeure bonne. Taux d’intérêt: Pas de hausse du taux directeur avant 2014! ; taux hypothécaire resteront relativement bas

37

Merci

Présentations similaires