Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

LES STOCKS

2

PLAN définition et rôle des stocks valorisation des entrées et sorties gestion du stock gestion quantitative

3

Définition et Rôle des stocks

Définition des stocks Rôle des stocks

4

Définition des stocks :

Il s’agit des biens ou services entrant dans le cycle d’exploitation de l’entreprise pour être vendus en l’état ou après production ou transformation, ou être consommés à la première utilisation. Ils doivent appartenir à l’entreprise, et celle-ci doit en être propriétaire au moment de l’inventaire, ce qui signifie en particulier que doivent être compris dans les stocks les produits en cours d’acheminement ou reçus, mais dont la facture n’a pas encore été comptabilisée, et à l’inverse doivent être exclus les produits qui ont été livrés aux clients mais non encore facturés.

5

Rôle des stocks Répondre à la demande anticipée de la clientèle (stocks par anticipation) Niveler les taux de production (stocks saisonniers) Dissocier les éléments du système de production - distribution (stocks tampons) Éliminer les risques de pénuries (stocks de sécurité) Minimiser le nombre de commandes (stocks actifs - lotissement) Se protéger des augmentations de prix (anticipation) Faciliter les opérations (stocks en transit)

Éliminer les risques de pénuries (stocks de sécurité) Minimiser le nombre de commandes (stocks actifs - lotissement) Se protéger des augmentations de prix (anticipation) Faciliter les opérations (stocks en transit)")

6

valorisation des entrées et sorties

Valorisation des sorties

7

Valorisation des entrées

8

Valorisation des sorties

Pour le calcul du coût de revient, pour valoriser les stocks au moment de l’inventaire, il est nécessaire de valoriser les stocks, ce qui signifie donner une valeur unitaire et une valeur globale des différents stocks. Il est possible de calculer la valeur des stocks en utilisant différentes méthodes : Premier entré – premier sorti : méthode PEPS(FIFO) Dernier entré – premier sorti : méthode DEPS(LIFO) Coût unitaire moyen pondéré : méthode CMUPP

Dernier entré – premier sorti : méthode DEPS(LIFO) Coût unitaire moyen pondéré : méthode CMUPP.")

9

LA GESTION DES STOCKS Les indicateurs de gestion des stocks

Les méthodes de gestion des stocks

10

Je fais le commerce d'un engrais liquide…

Exploitation

11

J'achète des fûts à 100.- et les revends à 150.-

Exploitation

12

J'ai déjà 4 fûts en stock Dépôt Exploitation

13

J'achète 3 fûts… Dépôt Exploitation

14

Livraison… Dépôt Exploitation

15

Un client veut acheter 5 fûts…

Dépôt Exploitation

16

? ? ? Dépôt Exploitation

17

Il me manque 2 fûts… Dépôt Exploitation

18

Dépôt Exploitation

19

Dépôt Exploitation

20

Je prends 2 fûts du dépôt…

Exploitation

21

Je prends 2 fûts du dépôt…

Exploitation

22

Maintenant je peux vendre 5 fûts…

Dépôt Exploitation

23

PRA ou CA (coût d'achat) des 5 fûts vendus 5 x 100.- = 500.-

Dépôt Vendus Exploitation

24

Fûts livrés au client … Dépôt Exploitation

25

Le client paie 5 x 150.-. Mon CAN est ainsi de 750.-.

Dépôt Exploitation

26

Bénéfice : 5 x = Dépôt Exploitation

27

CAN - PRAMV BB Dépôt Exploitation

28

Je n’ai rien en stock Dépôt Exploitation

29

J'achète 3 fûts… Dépôt Exploitation

30

Livraison… Dépôt Exploitation

31

Un client veut acheter 5 fûts…

Dépôt Exploitation

32

? ? ? Dépôt Exploitation

33

Il me manque 2 fûts… Dépôt Exploitation

34

PRA ou CA (coût d'achat) des 3 fûts vendus 3 x 100.- = 300.-

Dépôt Vendus Exploitation

35

Le client paie 3 x 150.-. Mon CAN est ainsi de 450.-.

Dépôt Exploitation

36

Bénéfice : 3 x = Dépôt Exploitation

37

Moralité : la gestion des stocks doit être traitée sérieusement par l’entreprise

38

Les indicateurs de gestion des stocks :

Pour une bonne maîtrise de ses stocks, l’entreprise utilise différents indicateurs de gestion des stocks : Stock de sécurité : c’est la quantité en dessous de laquelle il ne faut pas descendre Stock d’alerte : c’est la quantité qui détermine le déclenchement de la commande, en fonction du délai habituel de livraison Stock minimum : c’est la quantité correspondant à la consommation pendant le délai de réapprovisionnement , donc stock minimum = stock d’alerte – stock de sécurité Stock maximum : il est fonction de l’espace de stockage disponible, mais aussi du coût que représente l’achat par avance du stock

39

Consommation

40

Stock minimum

41

Stock de sécurité

42

Les enjeux de la gestion des stocks

Les responsables de la gestion des stocks doivent éviter deux écueils Un niveau de stock trop élevé (sur stockage) Un niveau de stock trop faible génère de nombreux coûts (construction des entrepôts, assurance, personnel affecté à la gestion, à la manutention, au gardiennage, etc...) ; immobilise les capitaux ; peut être à l’origine de graves difficultés de trésorerie ; accroît les risques de détérioration ou d’obsolescence des produits stockés ; conduit parfois l’entreprise à céder “ au rabais ” son stock d’invendus. multiplie les risques de rupture qui entraîne un arrêt de la production ; désorganise l’entreprise (goulots d’étranglement, augmentation des stockages intermédiaires) ; génère des retards dans les livraisons, d’où une diminution des ventes et une perte de clientèle.

Un niveau de stock trop faible. génère de nombreux coûts (construction des entrepôts, assurance, personnel affecté à la gestion, à la manutention, au gardiennage, etc...) ; immobilise les capitaux ; peut être à l’origine de graves difficultés de trésorerie ; accroît les risques de détérioration ou d’obsolescence des produits stockés ; conduit parfois l’entreprise à céder au rabais son stock d’invendus. multiplie les risques de rupture qui entraîne un arrêt de la production ; désorganise l’entreprise (goulots d’étranglement, augmentation des stockages intermédiaires) ; génère des retards dans les livraisons, d’où une diminution des ventes et une perte de clientèle.")

43

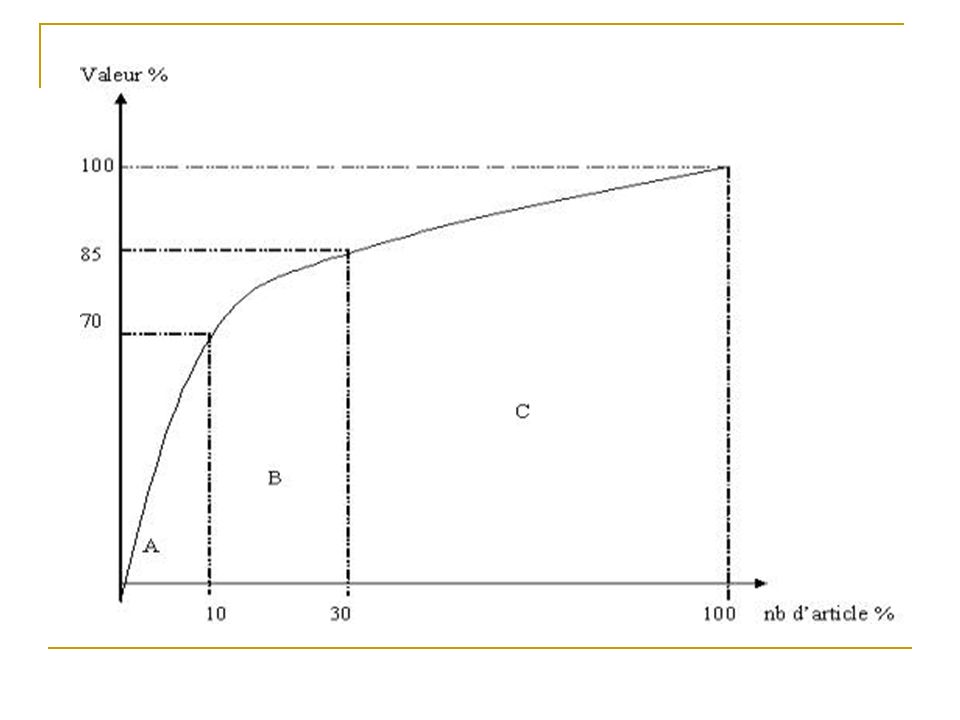

Les méthodes de gestion des stocks

20% des articles en nombre représentant 80% des articles en valeur seront suivis de façon approfondie, les autres seront suivis de façon plus souple

44

Méthode ABC 3 groupes sont distingués: -A- représentant 10% des produits (les plus utilisés) pour un CA de 60 à 70% sera très contrôlé. -B- (25 à 30% des produits pour 25 à 30% du CA) sera géré de façon plus souple. -C- (60% des produits pour 10% du CA) l’entreprise évitera simplement la rupture de stocks

sera géré de façon plus souple. -C- (60% des produits pour 10% du CA) l’entreprise évitera simplement la rupture de stocks.")

46

JUSTE-A-TEMPS L’entreprise peut également, dans le cadre de certains types d’activités ou de production, essayer de faire quasiment disparaître les coûts de stockage en pratiquant la méthode du « juste à temps », également nommée zéro stock, en utilisant les fournitures ou matières dès leur livraison. Pour cela les entreprises passent des accords avec leurs fournisseurs pour être livrées juste à temps, à l’aide d’une gestion informatisée de la production et un déclenchement des livraisons par systèmes télématiques.

47

Politique de réapprovisionnement

Définir une politique de réapprovisionnement consiste essentiellement à répondre à trois questions : QUOI(quel produit) faut-il réapprovisionner ? QUAND faut-il réapprovisionner ? COMBIEN faut-il réapprovisionner ? En fonction du QUOI ?, les choix suivants se présentent : Date fixe Date variable Quantité fixe Approvisionnement automatique Point de commande Quantité variable Méthode de recomplètement Achat opportuniste

faut-il réapprovisionner QUAND faut-il réapprovisionner COMBIEN faut-il réapprovisionner En fonction du QUOI , les choix suivants se présentent : Date fixe. Date variable. Quantité fixe. Approvisionnement automatique. Point de commande. Quantité variable. Méthode de recomplètement. Achat opportuniste.")

48

Méthode calendaire Qté prédéterminé Date fixe Quantité fixe

49

INCONVENIANTS risque "d'inflation" ou de rupture de stock. livraisons urgentes ou hors contrat très coûteuses AVANTAGES Simplicité de la gestion des stocks Gains d'échelle négociables par les acheteurs

50

Méthode de recomplètement

Niveau cible QC2 Stock QC3 QC1 délai T T T

51

Méthode de recomplètement

AVANTAGES Gestion des stocks simple Immobilisation financière faible ou maîtrisée INCONVENIANTS Possibilité de rupture de stock.

52

Méthode de point de commande

53

Méthode de point de commande

54

Méthode de point de commande

55

Méthode de point de commande

56

Méthode de point de commande

57

Méthode de point de commande

58

Méthode de point de commande

AVANTAGES Permet d'éviter les ruptures de stocks Adapté à une consommation en partie irrégulière INCONVENIANTS suivi permanent des stocks --> coûts importants Peut encourager à faire des stocks de sécurité

59

Réapprovisionnement à date et quantité variables

Cette méthode est principalement utilisée pour les articles dont les prix de revient varient fortement ou dont la disponibilité n'est pas permanente. Exemple : Métaux précieux, bois exotiques... L'achat se fait sur estimation en fonction des opportunités du marché. Dans les estimations, il faudra prévoir les besoins pour les commandes spécifiques, les fabrications de l'entreprise, les aléas de fabrication...

60

Réapprovisionnement à date et quantité variables

INCONVENIANTS suivi permanent des coûts du marché nombre réduit d'articles (risque de fragilisation) favorise la spéculation AVANTAGES Permet de profiter de tarif très intéressant Gains d'échelle négociables par les acheteurs

favorise la spéculation. AVANTAGES. Permet de profiter de tarif très intéressant. Gains d échelle négociables par les acheteurs.")

61

La Gestion Quantitatives des Stocks

Coût de passation Coût de possession

62

Coût de passation

63

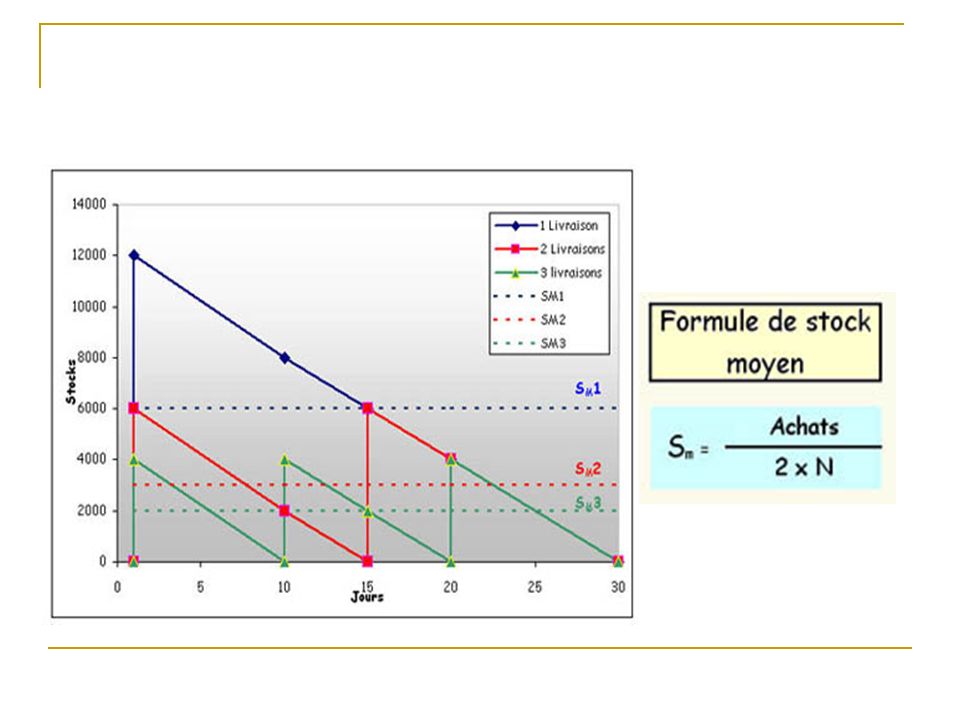

Stock Moyen le cout de stockage et en particulier le cout de possession dépend des stocks et donc do stock moyen. Selon le nombre de commandes, les quantités en stocks seront plus ou moins importantes et donc le cout relatif de stockage, le cout par rapport au stock moyen augmentera quand le nombre de commandes se multipliera.

65

Coût de possession · le coût de location de l'entrepôt

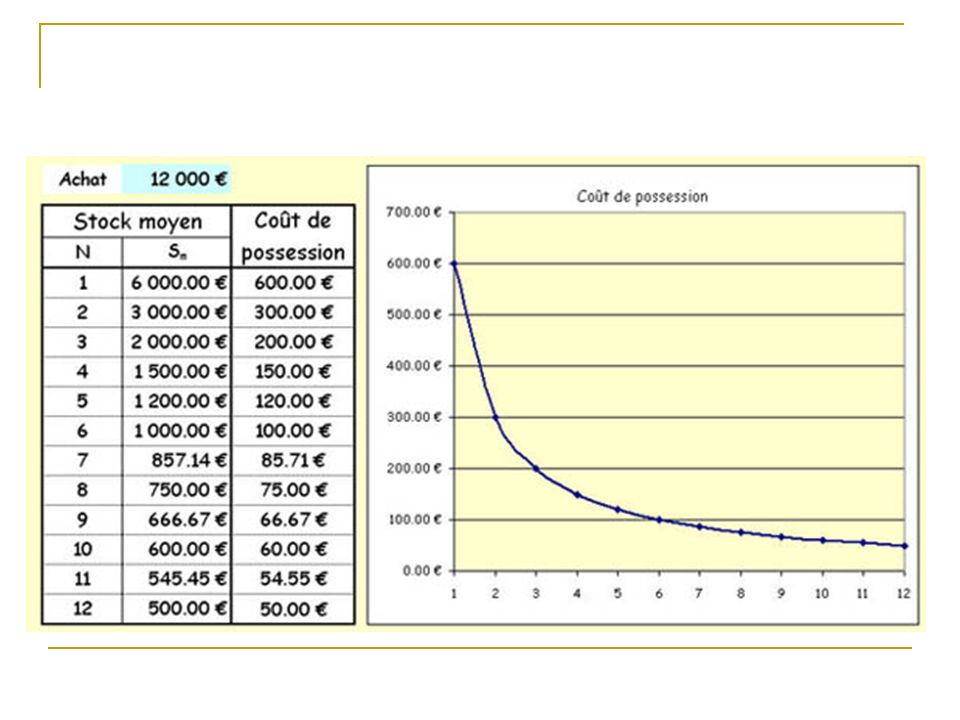

· le salaire du manutentionnaire · les assurances (incendies, vols, inondations ...) qui garantissent le stock · Calcul du coût stockage total · Calcul du stock moyen · Coût de 100 € de stock moyen · Calcul des stocks moyens en fonction du nombre de commandes · Calcul du coût de possession selon le nombre de commandes Pour des achats de € par mois et un nombre de commandes total de 18, le stock moyen sera de 25 000 €, nous pouvons calculer le coût de 100 € de stock moyen.

qui garantissent le stock. · Calcul du coût stockage total. · Calcul du stock moyen. · Coût de 100 € de stock moyen. · Calcul des stocks moyens en fonction du nombre de commandes. · Calcul du coût de possession selon le nombre de commandes Pour des achats de € par mois et un nombre de commandes total de 18, le stock moyen sera de €, nous pouvons calculer le coût de 100 € de stock moyen.")

67

Le coût total

68

Nombre économique de commande Equation : coût de passation = coût de possession

69

Quantité économique d'approvisionnement ou QUEAP

Le principe est de déterminer un niveau de stock minimum ou seuil d'alerte qui va déclencher une quantité d'approvisionnement calculée à l'avance qui restera fixe tandis que les dates changeront selon le comportement du stock. a= le montant du coût de passation S= la quantité consommée u= prix unitaire de l'article t= le taux de possession Cette formule est appelée formule de Wilson

70

Limites du modèle de quantité économique

Le modèle basé sur la quantité économique semble séduisant, mais il présente quelques faiblesses et méme des effets pervers. Tour d’horizon.

71

To Be continued … Mettez 10;) Merci d’avance :p

Merci d’avance :p")

Présentations similaires