Télécharger la présentation

1

Evaluation et gestion de risque Année 2015-2016

Ratio de Sharpe et Tracking Error Réalisé par: Ornella AKOTEGNON Fatima OUSSOUFA Moustaïnath SANNI Fabrice TCHAMGOUE Thi Ha Trang DAU

2

Plan Introduction I- Le ratio de Sharpe A- Définition

B- Utilisation et principes du RS C- Calcul et interprétation du RS sur Excel II- La Tracking Error B- Utilisation et principes de la TE C- Calcul de la TE D- Applications sur Excel Conclusion (limites du RS et de la TE)

")

3

Introduction Que ce soit au niveau des fonds d’investissements ou de portefeuilles-titres, il existe différentes méthodes pour analyser et mesurer la performance au-delà du simple calcul du rendement. Les plus connues et utilisées de ces méthodes sont les ratios de Sharpe, de Treynor et la mesure de l’alpha de Jensen qui permettent d’évaluer les rendements de fonds en fonction de leur volatilité ou de leur risque et auxquels on rajoute le tracking error. Nous aborderons ici le ratio de Sharpe et le Tracking error

4

I- Le Ratio de Sharpe A- Définition

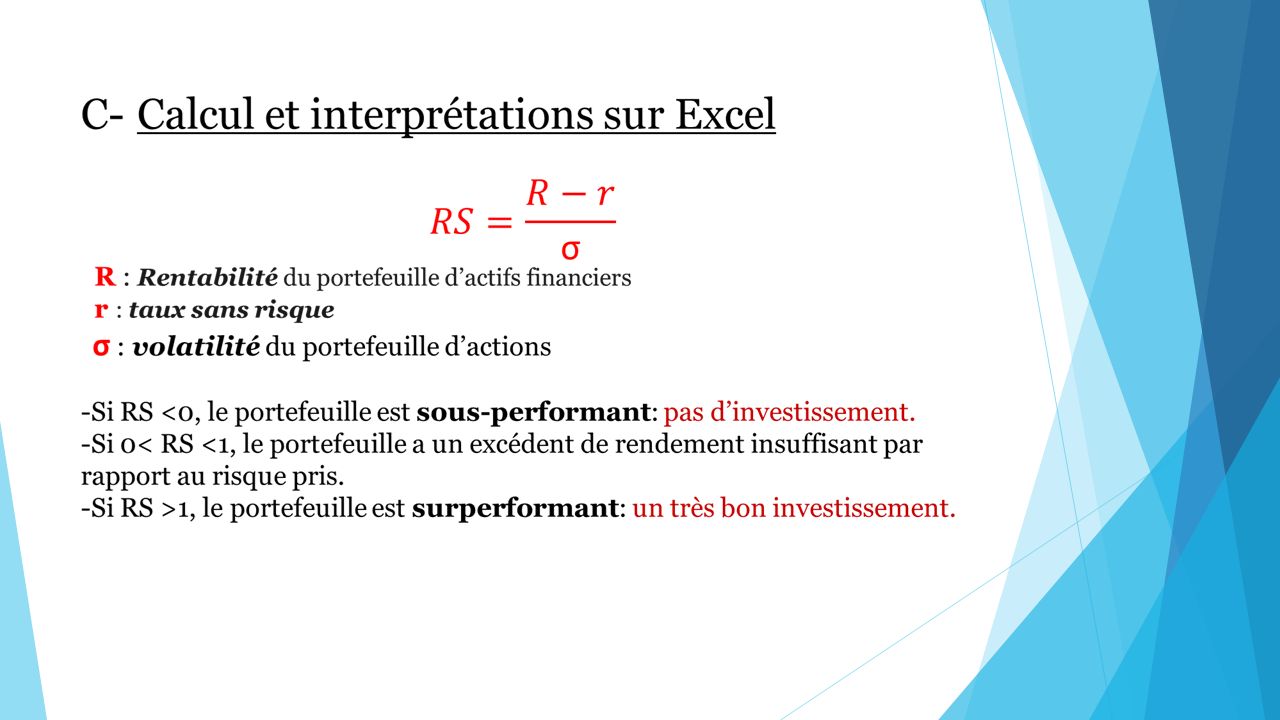

Mis en place par l’économiste américain William Sharpe, le ratio de Sharpe est la mesure de la rentabilité marginale par unité de risque pour un portefeuille. En d’autres termes, il mesure la rentabilité d’un portefeuille action en fonction du risque pris.

5

B- Utilisation et Principes du RS

Le ratio de Sharpe est adossé au modèle d’évaluation le plus célèbre et le plus utilisé (MEDAF) et il s’appuie sur le principe selon lequel aucun risque ne peut être pris que s’il est plus rentable que le taux sans risque. Outil nécessaire à la comparaison de deux portefeuilles actions, permettant à un investisseur de déterminer l’investissement le plus rentable Il permet de bien gérer la volatilité du portefeuille (indicateur de risque)

et il s’appuie sur le principe selon lequel aucun risque ne peut être pris que s’il est plus rentable que le taux sans risque. Outil nécessaire à la comparaison de deux portefeuilles actions, permettant à un investisseur de déterminer l’investissement le plus rentable. Il permet de bien gérer la volatilité du portefeuille (indicateur de risque)")

6

On peut voir sur le graphique ci-dessus que le portefeuille 1 a un meilleur rendement que le portefeuille 2. En effet pour une volatilité de 4%, le portefeuille 1 a un rendement de 15% alors que le portefeuille 2 a un rendement plus faible de 10%. On peut également dire que pour un même rendement de 10%, le portefeuille 1 est moins volatile (2,5%) que le portefeuille 2 (4%).

que le portefeuille 2 (4%)..")

8

II- La Tracking Error A- Définition

La Tracking Error (erreur de suivi) est la mesure de la volatilité de la différence de performances entre un fonds et son indice de référence (Benchmark). Elle est utilisée en gestion d’actifs dans les portefeuilles indiciels. C’est un indicateur performant de mesures de risques.

![]()

9

B- Utilisation et principes de la TE

Cet indicateur mesure le risque qu'ont les performances du portefeuille de s'éloigner de celles de son indice de référence TE est élevée => le fonds a un niveau de risque plus important que celui de son benchmark et une performance moyenne éloignée de celle de son benchmark. TE est faible => le fonds a un niveau de risque à peu près égal à celui de son benchmark et une performance à peu près égale à celle de ce dernier.

10

B- Utilisation et principes de la TE

Elle permet de déterminer une zone théorique de surperformance ou sous-performance possible du fonds par rapport à son indice de référence. Exemple: Performance du benchmark: + 5%. TE annuelle : 10%. => Sous-performance théorique = 5%- 10% = -5% => Surperformance théorique = 5%+10% = 15% Probabilité de cette sous/sur performance = 100 – 2 * tracking error , soit 100% – 2*10% = 80%. On peut donc en conclure qu’il y a une probabilité de 80% pour que la performance du fond soit comprise entre 5% et 15% l’année suivante

11

B- Utilisation et principes de la TE

Outil permettant de déterminer le type de gestion du fonds indiciel : gestion passive ou gestion active. Tracking-error > 5% => gestion active Tracking-error < 2 % => gestion passive

12

C- Calcul de la TE Il existe deux mesures de tracking error :

La tracking error ex-ante: elle est évaluée dans une idée de futur. La tracking error ex-post: elle est évaluée sur une base historique: elle se calcule comme une volatilité, au lieu de calculer l’écart-type de la performance du portefeuille, on calcule l’écart-type de la différence de performance entre celle du portefeuille et son indice de référence.

![]()

13

C- Calcul de la TE ex-post:

Calcul de la série historique de la performance du portefeuille: Calcul de la série historique de la performance du benchmark: Calcul de la série des différences de performances (Di) : Calcul de la moyenne de cette série : La TE ex-post :

: Calcul de la moyenne de cette série : La TE ex-post :")

14

D/ Applications sur EXCEL:

15

Conclusion Le RS est un apprécié des investisseurs mais il reste néanmoins limité lorsqu’il s’agit de comparer un portefeuille d’actions dont la rentabilité est exprimée en pourcentage à un indice boursier. De plus, il ne tient compte que du rendement du risque mesuré par la volatilité des rendements pour décrire un actif financier. Même dans le cas d’un actif ayant une distribution des rendements symétrique, le RS n’indique pas si une forte volatilité est due à de forts écarts à la hausse ou à la baisse. Enfin le RS négatif ne peut servir à comparer des fonds. En ce qui concerne la TE, on peut dire que l’une de ses failles c’est qu’elle ne se repose pas uniquement sur les décisions actives du gérant mais également sur la volatilité de l’ensemble du marché et la corrélation entre les performances des actions.

16

Fabrice, Fatima, Moustaïnath, Ornella, Thi-Ha

Des questions??? Pas de soucis. Nous sommes disposés à vous répondre de façon brève et concise ;) Fabrice, Fatima, Moustaïnath, Ornella, Thi-Ha

Fabrice, Fatima, Moustaïnath, Ornella, Thi-Ha.")

Calculez les rendements.>")

>")