Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Votre régime collectif au travail Protégez votre avenir à l'aide de votre régime collectif

2

Sources de revenu de retraite

3

Vos responsabilités à l'égard de ce régime En tant que participant d'un régime collectif d'épargne-retraite offrant plus d'une option de placement, il vous appartient de : bien comprendre le fonctionnement de votre régime; utiliser les renseignements et les outils mis à votre disposition pour prendre des décisions de placement éclairées; tirer profit des services-conseils en placement qu'offre votre conseiller en régimes collectifs, le cas échéant; prendre les décisions concernant vos placements; déterminer le montant des cotisations que vous verserez au régime; suivre l'évolution de vos placements; réexaminer votre stratégie de placement si votre situation personnelle change.

4

Sources de revenu de retraite Sécurité de la vieillesse Prestations de retraite de l'État Régime de pensions du Canada / Régime de rentes du Québec Sécurité de la vieillesse / Régime de rentes du Québec Régime de retraite de votre employeur Épargne personnelle 3 2 1

5

Versements mensuels maximums pour 2016 *Sommes basées sur votre salaire, le nombre d'années durant lesquelles vous avez travaillé et le montant de vos cotisations. **Si votre revenu atteint un certain seuil, vous pourriez devoir rembourser une partie de vos prestations de la Sécurité de la vieillesse. Prestations de l'État Régime de pensions du Canada* Régime de rentes du Québec* Sécurité de la vieillesse** 60 ans699,20 $ 0 $ 65 ans1 092,50 $ 570,52 $ 67 ans1 276,04 $ 652,67 $ 70 ans1 551,35 $ 775,91 $

6

L' avantage fiscal des cotisations prélevées automatiquement sur la paie Une cotisation de 100 $ pour seulement 75 $ AvantAprès Paie brute1 500 $ Moins la cotisation REER 0 $ 100 $ Paye imposable 1 500 $ 1 400 $ Impôt de 25 %* (375 $) (350 $) Paye nette 1 125 $ 1 050 $ *Le taux d'imposition peut varier.

(350 $) Paye nette $ $ *Le taux d imposition peut varier.")

7

Plafond de cotisation au REER 18 % du revenu gagné de l'année précédente ou 25 370 $, selon le montant le moins élevé Droits de cotisation au REER inutilisés (s'il y a lieu) + Vous avez la responsabilité de surveiller votre niveau de cotisation au REER pour qu'il n'excède pas le plafond indiqué sur l'avis de cotisation établi par l'ARC. Pour en savoir plus sur votre plafond de cotisation, visitez le site www.arc.gc.ca. AnnéePlafond REER de l'ARC 201625 370 $ 201726 010 $ - Moins le facteur d'équivalence de l'année précédente

8

Plafond de cotisation au CELI Plafond de cotisation de l'année Droits de cotisation au CELI inutilisés (s'il y a lieu) + AnnéePlafond CELI de l'ARC 201510 000 $ 2016 5 500 $ + Retraits de l'année précédente

+ AnnéePlafond CELI de l ARC $ $ + Retraits de l année précédente")

9

Plafond de cotisation au RPDB AnnéePlafond RPDB de l'ARC 201512 685 $ 201613 005 $ Aucun minimum ne s'applique aux cotisations patronales. La cotisation maximale au RPDB correspond à 18 % de votre revenu gagné pour l'année en cours ou au plafond de cotisation au RPDB, selon le montant le moins élevé. Le plafond de cotisation au REER est diminué des cotisations au RPDB reçues l'année précédente.

10

Choix de trois comptes REER collectifRPDBCELI Épargne déductible du revenu Revenus de placement à l'abri de l'impôt Possibilité de cotiser jusqu'à concurrence du plafond de cotisation au REER Retraits assujettis à des retenues à la source Idéal pour épargner en vue de la retraite L'employeur partage les bénéfices de l'entreprise en versant des cotisations au RPDB pour le compte des employés*. Aucune cotisation patronale minimale requise Épargne déductible du revenu Revenus de placement à l'abri de l'impôt Possibilité de cotiser jusqu'à concurrence du plafond de cotisation au RPDB Retraits assujettis à des retenues à la source Idéal pour épargner en vue de la retraite *Selon les règles d'admissibilité Les cotisations ne sont pas déductibles du revenu, mais l'épargne est à l'abri de l'impôt Possibilité de cotiser jusqu'à concurrence du plafond de cotisation au CELI Retraits non imposables Retraits augmentent le plafond de cotisation de l'année civile suivante Idéal pour tous les objectifs d'épargne

11

Précisions sur les placements

12

Rendement FaibleÉlevé Risque Faible Élevé Fonds d'obligations Obligations (titres à revenu fixe) Promesse de rembourser une créance Produisent des intérêts Titres de gouvernements et de sociétés Fonds d'actions canadiennes, américaines, mondiales et internationales Actions Participation aux bénéfices des entreprises canadiennes, américaines, mondiales ou internationales Potentiel supérieur de croissance à long terme Fonds du marché monétaire Titres garantis Intérêt garanti pendant une durée déterminée Potentiel inférieur de croissance à long terme Fonds garantis Fonds du marché monétaire Bons du Trésor Potentiel inférieur de croissance à long terme Fonds axés sur le degré de risque Approche «passive»Rééquilibrage automatique Équilibré Combinaison de liquidités, d'obligations et d'actions Diversification automatique Fonds équilibrés Relation entre le risque et le rendement

Promesse de rembourser une créance Produisent des intérêts Titres de gouvernements et de sociétés Fonds d actions canadiennes, américaines, mondiales et internationales Actions Participation aux bénéfices des entreprises canadiennes, américaines, mondiales ou internationales Potentiel supérieur de croissance à long terme Fonds du marché monétaire Titres garantis Intérêt garanti pendant une durée déterminée Potentiel inférieur de croissance à long terme Fonds garantis Fonds du marché monétaire Bons du Trésor Potentiel inférieur de croissance à long terme Fonds axés sur le degré de risque Approche «passive»Rééquilibrage automatique Équilibré Combinaison de liquidités, d obligations et d actions Diversification automatique Fonds équilibrés Relation entre le risque et le rendement")

13

Vaste gamme d'options de placement Portefeuille créé POUR moi - Portefeuilles «préétablis» Marché monétaire Fonds garantis (1 an, 2 ans, 3 ans, 4 ans et 5 ans) Titres à revenu fixe Équilibrés Actions canadiennes Actions américaines Actions internationales Actions mondiales Portefeuille créé PAR moi - Choisissez votre portefeuille à partir des catégories d'actif suivantes : Fonds Repère axés sur une date d'échéance avec valeur garantie à l'échéance Fonds Granite axés sur une date d'échéance Fonds Granite axés sur le degré de risque

Titres à revenu fixe Équilibrés Actions canadiennes Actions américaines Actions internationales Actions mondiales Portefeuille créé PAR moi - Choisissez votre portefeuille à partir des catégories d actif suivantes : Fonds Repère axés sur une date d échéance avec valeur garantie à l échéance Fonds Granite axés sur une date d échéance Fonds Granite axés sur le degré de risque")

14

Fonds Granite MD – axés sur une date d'échéance Quand aurez-vous besoin de votre argent? Solutions préétablies – la répartition du fonds est rééquilibrée au fil du temps. Les gestionnaires sélectionnés : affichent un rendement supérieur à long terme; ont des compétences reconnues en ce qui touche leur catégorie d'actif ou leur style de placement. Fonds axés sur une date d'échéance multigestionnaires à frais modiques

15

Fonds Repère MD – axés sur une date d'échéance Les Fonds distincts Repère Financière Sun Life Fonds axés sur une date d'échéance Il vous suffit de choisir le fonds dont l'échéance se rapproche le plus de la date à laquelle vous souhaitez accéder à votre argent. Ensuite, le fonds trace la voie La date d'échéance est le 30 juin.

16

Fonds Repère MD – Valeur à l'échéance garantie

17

Granite MD – Fonds axés sur le degré de risque Fonds préétablis axés sur le degré de risque Cinq fonds correspondant chacun à un profil de risque différent : Fonds distinct prudent Granite Fonds distinct modéré Granite Fonds distinct équilibré Granite Fonds distinct croissance Granite Fonds distinct audacieux Granite

18

L'importance de la diversification Votre approche en matière de placement devrait toujours privilégier la diversification. –le style de gestion – gestion axée sur la croissance et sur la valeur, gestion active et passive –la catégorie d'actif – liquidités, titres à revenu fixe et actions –la répartition géographique – actions canadiennes, américaines et internationales –la devise – diminution du risque de change lié au dollar américain

19

Communications et technologie

20

C entre de s ervice à la c lientèle Numéro sans frais : 1-866-733-8613 Vous pouvez effectuer vos opérations 24 heures sur 24 au moyen du système téléphonique automatisé. Les représentants du Centre de service à la clientèle sont à votre disposition les jours ouvrables, entre 8 h et 20 h (heure de l'Est). Le service est offert en 189 langues.

. Le service est offert en 189 langues..")

21

Site Web des services aux participants www.masunlife.ca Affichez le solde de vos fonds et de vos comptes. Obtenez le sommaire des cotisations. Effectuez des transferts entre les fonds. Affichez vos feuillets et reçus fiscaux. Consultez les données sur le rendement antérieur des fonds. Modifiez vos directives sur la répartition de vos cotisations à venir. Mettez à jour votre désignation de bénéficiaire. Versez des cotisations occasionnelles. Consultez des bulletins d'information. Accédez à l'historique de vos relevés de compte. Pratique, simple et rapide

22

Site Web des services aux participants suite Utilisez l'outil Répartition de l'actif pour connaître votre degré de tolérance au risque et savoir comment investir vos cotisations. Utilisez le Planificateur de retraite pour comprendre vos objectifs de revenu de retraite et pour savoir si vous épargnez suffisamment.

23

Relevés et reçus Relevés de compte annuels envoyés par la poste à votre domicile en décembre, à moins que vous choisissiez l'option «relevés sans papier» sur masunlife.ca. Relevés de compte accessibles en ligne deux fois par année, en juin et en décembre. Feuillets et reçus fiscaux Ils sont envoyés par la poste à votre domicile. Les attestations REER à joindre à votre déclaration de revenus sont envoyées deux fois par année civile.

24

Options de retrait, cessation d'emploi et départ à la retraite

25

Retraits Des restrictions peuvent s'appliquer aux retraits; renseignez-vous auprès de votre employeur. Des frais de 25 $ s'appliquent à chaque retrait effectué du REER ou du RPDB. Le premier retrait de votre CELI effectué au cours de l'année civile ne comporte pas de frais. Chaque retrait supplémentaire effectué au cours de l'année donnera lieu à des frais de 25 $. Des frais de 75 $ s'appliquent aux retraits ou aux transferts effectués à la cessation d'emploi (sauf si les fonds sont transférés dans un autre produit de la Financière Sun Life). Les retraits et les transferts effectués avant l'échéance sur des fonds garantis sont calculés à la valeur de marché. Le capital-décès ne fait pas l'objet d'un rajustement de liquidation. Les retraits d'un fonds Repère avant l'échéance sont calculés à la valeur de marché courante et non à la valeur garantie à l'échéance du fonds.

. Les retraits et les transferts effectués avant l échéance sur des fonds garantis sont calculés à la valeur de marché. Le capital-décès ne fait pas l objet d un rajustement de liquidation. Les retraits d un fonds Repère avant l échéance sont calculés à la valeur de marché courante et non à la valeur garantie à l échéance du fonds..")

26

Options à la cessation d'emploi et au départ à la retraite À la cessation de votre emploi ou à votre départ à la retraite : vous recevrez un dossier par la poste vous indiquant les diverses options qui vous sont offertes; si vous ne nous transmettez pas vos instructions dans les 90 jours suivant la cessation de votre emploi ou votre départ à la retraite, le solde de votre compte sera automatiquement transféré au régime collectif Nouveaux choix.

27

Pour commencer

28

Par où commencer? Dossier d'inscription au REER collectif, au RPDB et au CELI mon épargne. Remettez à votre employeur le ou les formulaires d'inscription remplis et signés. C'est tout! Le régime mon épargne a été conçu pour simplifier au maximum ce processus.

29

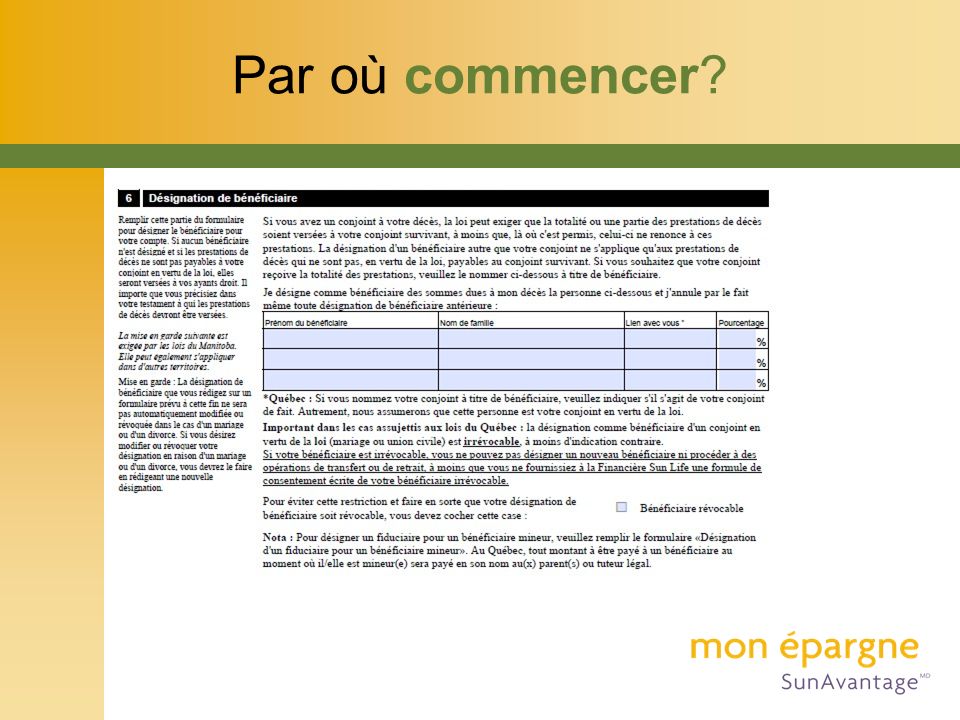

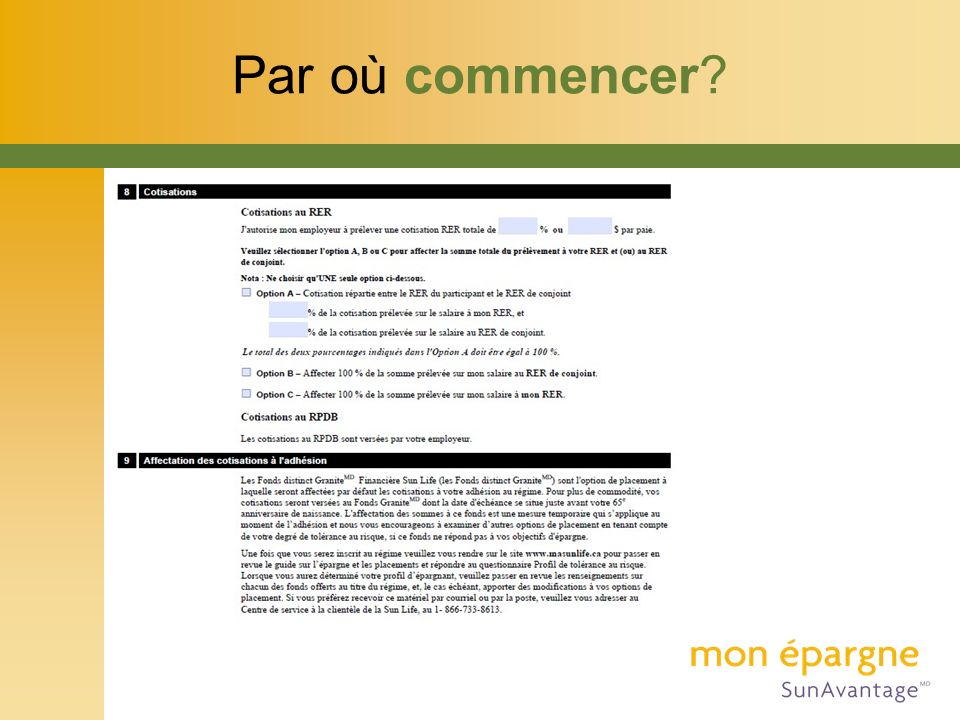

Par où commencer?

32

Société ABC

33

Par où commencer? Vous devez remplir le formulaire d'inscription au CELI pour pouvoir cotiser au compte d'épargne libre d'impôt.

34

Votre avenir vous attend. Inscrivez-vous dès aujourd'hui!

Présentations similaires

, 1,5 million d’actionnaires (14.>")

Métier du code RIASEC(Z) Ma dominance : S (sociable) Métier a explorer b: comptable Par: Camille Jacques.>")

pour Telesat.>")