Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Association Haïtienne des Economistes Thème : Analyse Coût-Bénéfice (ACB) Présenté par John-Jerry CONSTANT, Economiste 12 Mars 2016

Présenté par John-Jerry CONSTANT, Economiste 12 Mars 2016")

2

Plan de l’exposé Fondements Théoriques de l’ACB Importance de l’approche ACB Usages de l’ACB par certains pays Quelques questions à poser lors de la mise en œuvre de l’ACB Les étapes pratiques de l’ACB Limites de l’ACB Conclusion

3

Fondements Théoriques de l’ACB Aussi appelée coût-avantage, l’ACB correspond à une méthode d'aide à la décision qui permet d'évaluer les avantages et bénéfices d'un projet ainsi que les conséquences éventuelles (positives ou négatives) des décisions à prendre. Est également une méthode d’évaluation économique des décisions publiques permettant de quantifier les bénéfices et les coûts d’un programme en les mettant dans la même unité afin de déterminer quelle action est la meilleure ou la plus rentable.

4

Importance de l’approche ACB L’ACB permet de mesurer, sur la durée, l’écart entre les bénéfices attendus d’un projet public ou privé et les coûts de sa mise en oeuvre, puis à les exprimer en une unité monétaire commune aux fins de comparaison. L’ACB permet de mesurer l'opportunité d'un projet ou d'une politique ainsi que ses répercussions financières.

5

Importance de l’approche ACB Outil d’aide à la décision publique. De manière ex ante, la méthode de type ACB peut être utilisée avant la prise de décision pour évaluer les risques. De manière ex post, après la prise de décision pour évaluer les résultats obtenus et vérifier si les objectifs préalablement fixés ont été atteints.

6

Usages de l’ACB par certains pays Aux USA, si la réglementation induit des coûts annuels supérieurs à 100 millions de dollars (ou génère d’autres impacts significatifs tels que des incidences sur l’emploi, sur la compétitivité, etc.) (OCDE 2004a). Dans l’Union européenne, tout projet financé par l’UE doit s’accompagner d’une analyse coûts-bénéfices (OCDE 2004b). Au Canada, pour toutes les propositions réglementaires dont le coût actuel estimé est supérieur à 50 millions de dollars.

. Au Canada, pour toutes les propositions réglementaires dont le coût actuel estimé est supérieur à 50 millions de dollars..")

7

Quelques questions à poser lors de la mise en œuvre de l’ACB Les bénéfices apportés par le programme sont-ils supérieurs à son coût ? Ou en d’autres termes, cet investissement a-t-il enrichi ou appauvri la société ? Devrait-on mettre en œuvre le projet, programme ou réglementation considéré ? Devrait-on poursuivre avec le projet ou programme? Parmi plusieurs projets alternatifs, lequel devrait être sélectionné ?

8

Les étapes pratiques de l’ACB

9

1- Mettre en place les pré requis organisationnels: Identification des acteurs concernés ; concertation entre toutes les parties prenantes sur les moyens de financement de l’ACB. 2- Spécifier les différents scénarios: Définir le problème posé; dégager tous les scénarios envisageables (la situation la meilleure « avec » ou « sans » le projet ) ; définir les choix possibles ;

; définir les choix possibles ;.")

10

Cas pratique sur la mise en œuvre de l’ACB dans un projet portant sur la gestion des inondations avec un état initial (sans mesure) et un état projeté (avec la mesure mise en œuvre du projet ).

et un état projeté (avec la mesure mise en œuvre du projet ).")

11

3- Définir la portée de l’analyse: Identifier toutes les personnes (directement ou indirectement) pouvant affecter par la décision ou le projet. 4- Lister les conséquences et choisir leurs indicateurs de mesure: répertorier tous les impacts du projet (impacts négatifs ou coûts, et impacts positifs ou bénéfices), puis de spécifier une mesure pour chacun d’entre eux. 5- Prédire quantitativement les conséquences sur la durée de vie du projet: pour chaque scénario, évaluer ses conséquences au cours de chaque année de la durée de vie du projet.

, puis de spécifier une mesure pour chacun d’entre eux. 5- Prédire quantitativement les conséquences sur la durée de vie du projet: pour chaque scénario, évaluer ses conséquences au cours de chaque année de la durée de vie du projet..")

12

6- Monétiser les conséquences: Evaluation monétaire de certains impacts des scénarios du projet ; comptabiliser le consentement à payer (ou à recevoir) pour des biens non- marchands etc. 7- Actualiser coûts et bénéfices futurs: Le taux d’actualisation généralement préconisé pour les études ACB est de 4%, décroissant jusqu’à 2% lorsque le projet porte sur des durées très longues (plus de 30 ans) [Lebègue 2005].

[Lebègue 2005]..")

13

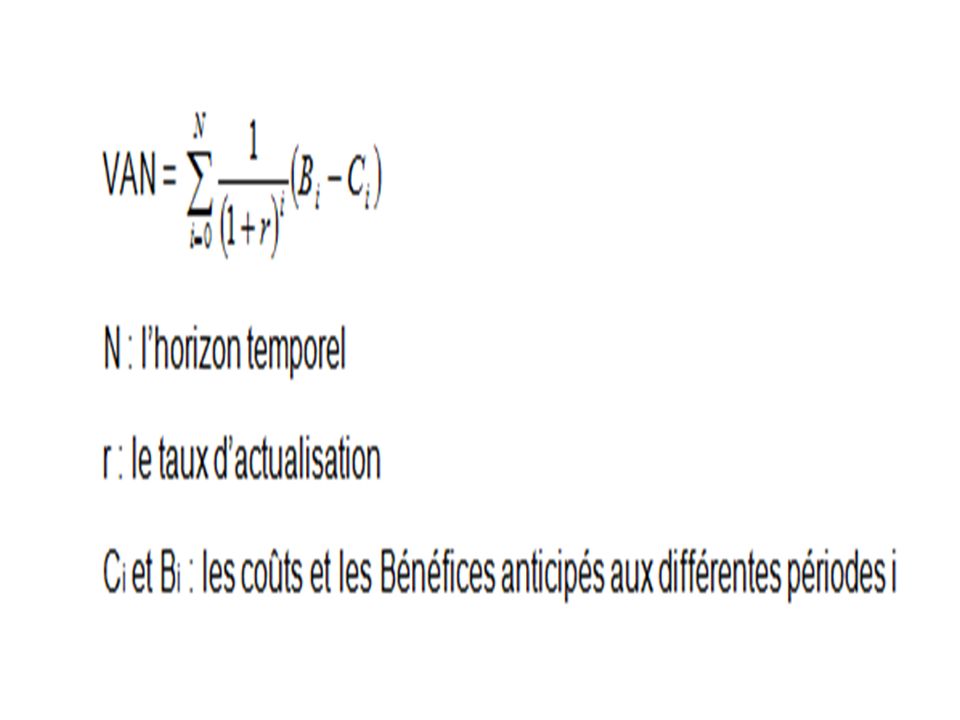

Critère de décision de l’ACB L’indicateur synthétique de l’ACB est la valeur actuelle nette (VAN). Si la VAN est positive, le projet est économiquement pertinent et, du point de vue de la société souhaitable. Si la VAN est négative, le projet coûte davantage à la société qu’il ne lui rapporte.

15

8- Analyser la robustesse des résultats: Prise en compte des risques et des incertitudes; Elaborer des hypothèses sur les différents scénarios du projet ; calculer une fourchette acceptable sur les avantages économiques du projet et mesurer la sensibilité du projet aux fluctuations des principales variables. Exemple : les risques de réalisation d’un projet agricole dépendent des variations climatiques en Haïti. Ainsi, la robustesse de l’ACB peut se baser sur trois grandes hypothèses: H1: Récolte élevée H2 : Récolte faible H3 : Récolte moyenne

16

9- Faire une recommandation de décision: Résultats du test de VAN et de l’analyse de la sensibilité.Choix du projet ayant généré les bénéfices les plus élevés et qui présente des avantages économiques pour la collectivité. 10- Rédiger et publier un rapport: Le rapport devrait être communiqué à l’ensemble des parties prenantes de l’étude, afin de recueillir leurs commentaires. Ces commentaires devraient être publiés avec le rapport.

17

Limites de l’ACB Les résultats de l’analyse coût-Bénéfice sont à manier prudemment. Les inexactitudes de l’ACB peuvent conduire à des décisions totalement inefficaces. L'utilisation de l'analyse coût-bénéfice diffère d'un pays à l'autre et diffère aussi d'un secteur à l'autre (transport, santé) au sein du même pays concernant le taux d’actualisation.

au sein du même pays concernant le taux d’actualisation..")

18

Limites de l’ACB Lourdeur des études quant à sa mise en œuvre et au coût de l’ACB. Difficulté de faire une évaluation monétaire pour certains coûts et les dommages intangibles: Mortalité humaine, traumatismes psychologiques, impact sur l’environnement, impacts sur l’image de marque d’un territoire touristique.

19

Conclusion Malgré toutes ces limitations, l’ACB demeure un outil d’evaluation standard permettant de mesurer l'opportunité d'un projet ou d'une politique ainsi que ses répercussions financières. C’est donc un élément clé pour la définition des priorités des politiques publiques. L’ACB permet de rendre plus transparentes les décisions dans une logique de Bonne gouvernance et de redittion des comptes.

20

Conclusion Les pouvoirs publics aidés des experts ont intérêt à utiliser une analyse coût-bénéfice lors de la mise en œuvre d’une politique publique. L’enseignement majeur à retenir : Toute décision économique doit reposer, en dernier ressort, sur une appréciation du rapport entre les coûts et les avantages.

21

Merci pour votre Attention !

Présentations similaires

Outils et méthodes pour tester la qualité de services (QoS) de.>")