Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Seuil de rentabilité Actif-passif

Comptabilité d’entreprise

2

Les façons d'obtenir du financement p.74

Utilisation des ressources financières personnelles Obtenir un prêt d’une connaissance Solliciter des investisseurs Financement de la banque (prêts bancaires) Subvention du gouvernement ou d’une association (ex. : chambre de commerce) Se constituer en coopérative et trouver des membres qui paient leur part sociale

Subvention du gouvernement ou d’une association (ex. : chambre de commerce) Se constituer en coopérative et trouver des membres qui paient leur part sociale.")

3

Profits vs bénéfices p.74 Les profits ou les pertes

Un profit est une situation où on achète quelque chose à un prix donné et où nous sommes en mesure de le vendre plus cher. Le profit ne tient compte que des coûts de production et non des autres coûts (salaires, loyer, chauffage...) et ne se calcule que pour chaque unité vendue. Prix de vente – coûts de production= profits (ou pertes) Les bénéfices ou les pertes Un bénéfice est lorsque l’entreprise enregistre des revenus supérieurs aux dépenses dans un laps de temps donné (trimestre, année). Cela inclut tous les profits et toutes les dépenses. Revenus totaux – dépenses totales = bénéfices (ou pertes)

et ne se calcule que pour chaque unité vendue. Prix de vente – coûts de production= profits (ou pertes) Les bénéfices ou les pertes. Un bénéfice est lorsque l’entreprise enregistre des revenus supérieurs aux dépenses dans un laps de temps donné (trimestre, année). Cela inclut tous les profits et toutes les dépenses. Revenus totaux – dépenses totales = bénéfices (ou pertes)")

4

Rentabilité p.74 Une entreprise qui fait des profits dans ses ventes ne fait pas nécessairement des bénéfices. La rentabilité Une entreprise est dite « rentable » lorsqu’elle enregistre des bénéfices nets positifs et lorsque les bénéfices augmentent d’un état des résultats à un autre. Seuil de rentabilité Au départ, toute entreprise nécessite des fonds qui demandent un certain nombre de ventes avant d'être remboursés. Le seuil de rentabilité est ce moment où les revenus engendrés viennent combler les dépenses encourues, c'est à dire où les revenus totaux égalent les dépenses totales. C’est à partir de ce moment que l’entreprise fait des bénéfices. Le seuil de rentabilité prend donc la forme d'une quantité de ventes requise pour éponger les dépenses de l'entreprise. Pour déterminer le seuil de rentabilité, vous devez d'abord connaître les coûts fixes de lancement de l’entreprise.

5

Coûts fixes p.74 Frais qui ne changent pas ou changent très rarement.

Ex. : Loyer, téléphone, Internet, électricité, intérêts sur la dette, salaires fixes, etc.

6

Coûts variables p.74 Frais qui augmentent/diminuent et sont instables dans le processus de production. Ex. : Matières premières, ressources naturelles, salaires variables, etc.

7

p.74 Calcul du seuil de rentabilité

Profits = (prix de vente - coûts variables) * Quantité vendue Bénéfices = Profits - coûts fixes Seuil de rentabilité = coûts fixes / (prix de vente - couts variables)

* Quantité vendue. Bénéfices = Profits - coûts fixes. Seuil de rentabilité = coûts fixes / (prix de vente - couts variables)")

8

p.74 Différence entre profits et bénéfices Seuil de rentabilité

10

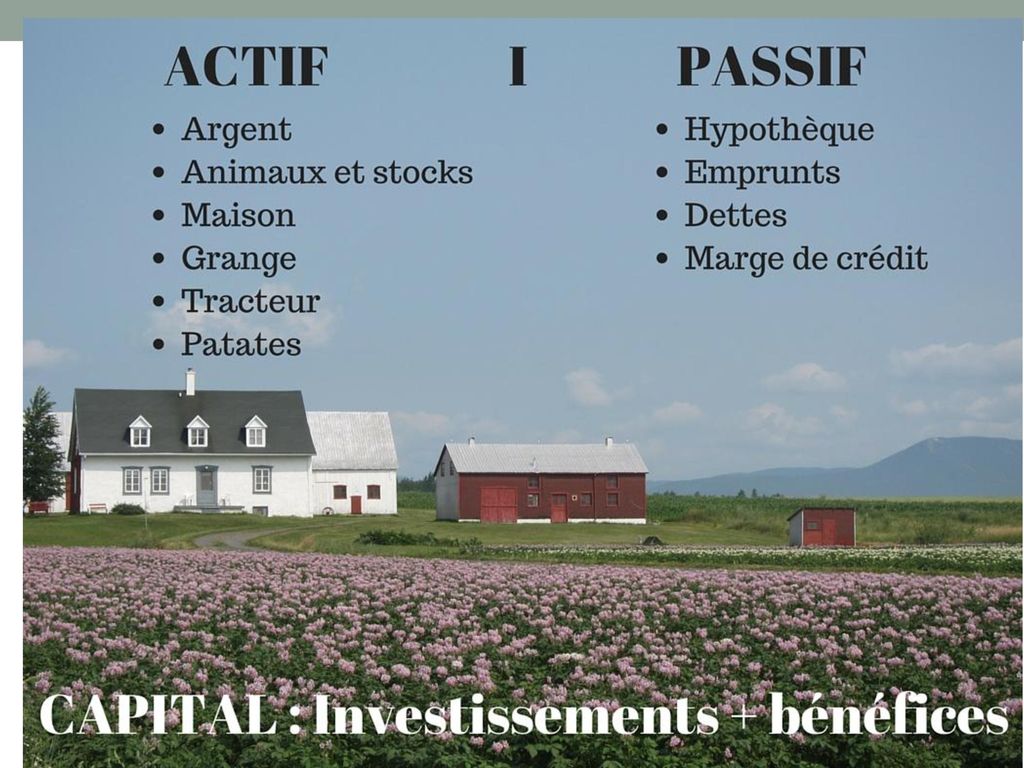

L'actif et le passif p.76 Une entreprise doit connaître ce qu’elle possède (actif) et ce que l’elle doit (passif). Cela permet de faire le bilan financier. Exemple : Un écureuil possède plusieurs types de noix qu'il a cachés. En prévision de l'hiver, il emprunte des noix de macadams à un renard, auquel il promet un remboursement en août prochain. Il possède ces noix de macadams autant qu'il les doit.

et ce que l’elle doit (passif). Cela permet de faire le bilan financier. Exemple : Un écureuil possède plusieurs types de noix qu il a cachés. En prévision de l hiver, il emprunte des noix de macadams à un renard, auquel il promet un remboursement en août prochain. Il possède ces noix de macadams autant qu il les doit.")

12

L’actif p.76 Partie du bilan qui représente ce que l’entreprise possède. C’est la somme de : L’encaisse (argent comptant)+ comptes à recevoir (sommes prêtées)+ stock (biens non vendus)+ capital technique (machinerie) + immobilisation (terrain + immeuble) + autres biens. L’actif à court terme : Comprend l’argent comptant (encaisse) et les biens pouvant être convertis en argent rapidement (stock). L’actif à long terme:Comprend les biens dont l’entreprise a besoin pour fonctionner et pour produire (capital technique, immobilisation). Dans le cours normal des affaires, ces biens ne sont généralement pas vendus.

+ comptes à recevoir (sommes prêtées)+ stock (biens non vendus)+ capital technique (machinerie) + immobilisation (terrain + immeuble) + autres biens. L’actif à court terme : Comprend l’argent comptant (encaisse) et les biens pouvant être convertis en argent rapidement (stock). L’actif à long terme:Comprend les biens dont l’entreprise a besoin pour fonctionner et pour produire (capital technique, immobilisation). Dans le cours normal des affaires, ces biens ne sont généralement pas vendus.")

13

Le passif p.76 Partie du bilan qui représente ce que l’entreprise doit à des créanciers. Dettes aux créanciers : Comptes à payer (emprunts)+ Emprunts bancaires + prêts hypothécaires.

+ Emprunts bancaires + prêts hypothécaires.")

14

Le capital p.76 Le capital est l'avoir réel des propriétaires de l'entreprise. Il est composé des bénéfices qui ne sont pas encore répartis entre les actionnaires sous forme de dividendes. Avoirs des actionnaires (les sommes investies préalablement et les bénéfices qui ne sont pas encore redistribués sous forme de dividendes) : Bénéfices non distribués + capital investi de chacun

: Bénéfices non distribués + capital investi de chacun.")

15

Formule p.76 Actif - passif = Capital (avoir réel des propriétaires de l'entreprise)

")

Présentations similaires

>")

introduction, début de la comptabilité générale: le bilan Séance 2) Comptabilité Générale: le compte de.>")

![TD 2 - Mathématiques et statistiques appliquées [...]](/67/11928980/big_thumb.jpg "TD 2 - Mathématiques et statistiques appliquées [...]>")