Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

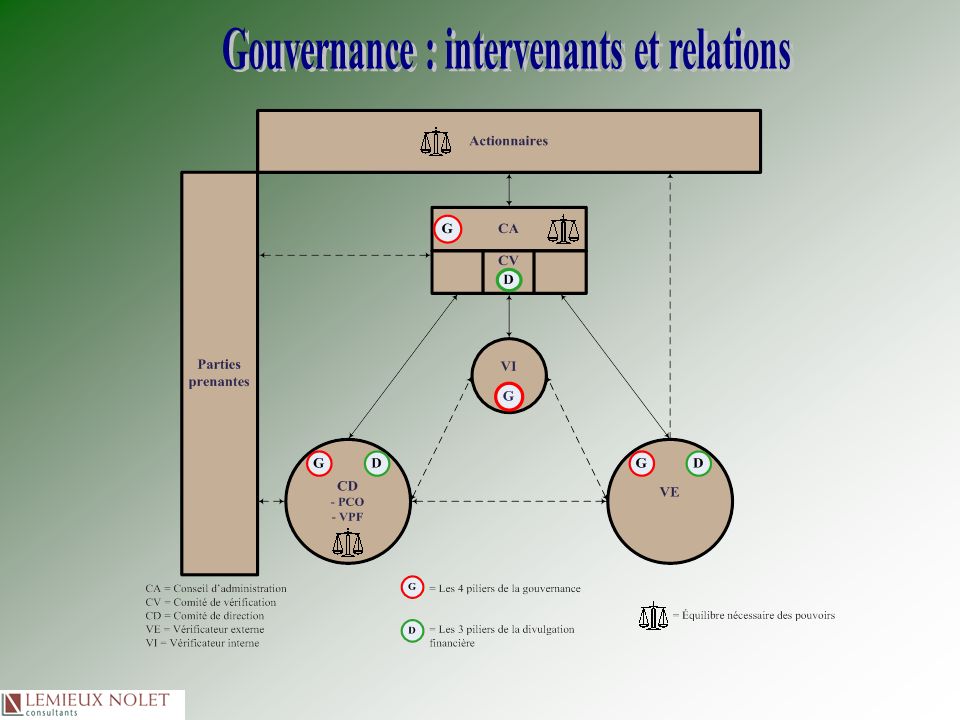

1

Les relations entre la direction, les vérificateurs, le comité daudit et le conseil dadministration: Travailler ensemble pour une meilleure gouvernance CAUBO Juin 2007 Éric Lavoie, CA, CIA, CCSA, associé Lemieux Nolet

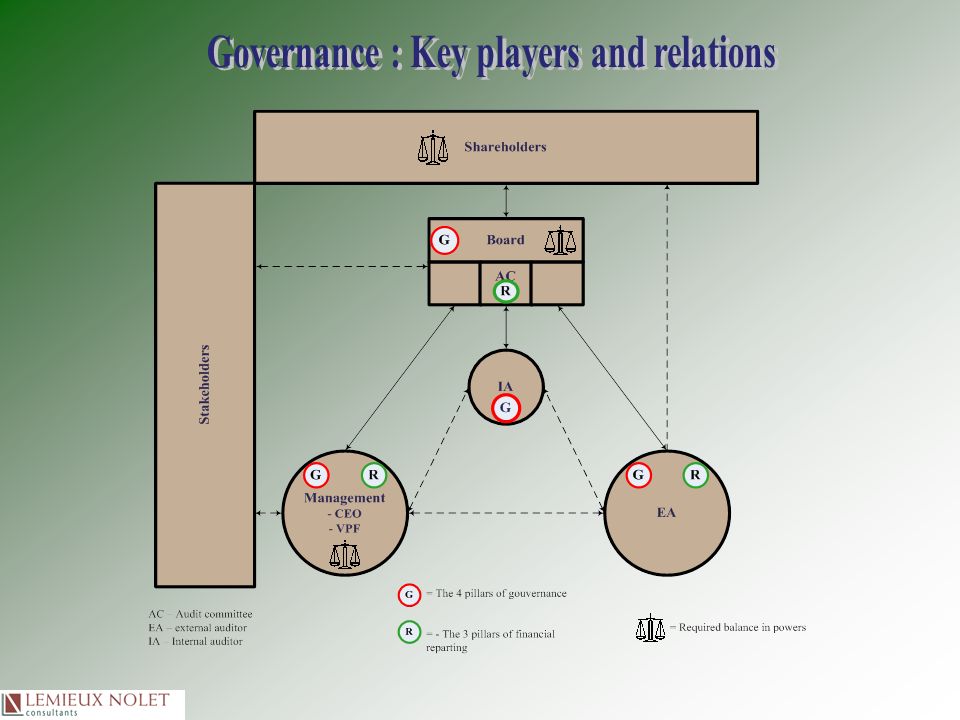

2

The relationship of Management, Auditors, Audit committees and the Board: Working together for better governance CAUBO conference June 2007 Éric Lavoie, CA, CIA, CCSA, partner Lemieux Nolet

5

Des modèles de Gouvernance spécifiques au Comité de Vérification Blue Ribbon Committee (USA) Integrity in the spotlight (Deloitte) 2nd edition The right stuff – Seven key principles for building an effective aufit committee (Board Alert, Jefferson Wells, Zurich North America)* Audit committees: Providing oversight in challenging times (E&Y) Audit committee insights (E&Y) Shaping the audit committee agenda - KPMG Etc.

Integrity in the spotlight (Deloitte) 2nd edition The right stuff – Seven key principles for building an effective aufit committee (Board Alert, Jefferson Wells, Zurich North America)* Audit committees: Providing oversight in challenging times (E&Y) Audit committee insights (E&Y) Shaping the audit committee agenda - KPMG Etc.")

6

Governance Models for the Audit Committee Blue Ribbon Committee (USA) Integrity in the spotlight (Deloitte) 2nd edition The right stuff – Seven key principles for building an effective audit committee (Board Alert, Jefferson Wells, Zurich North America)* Audit committees: Providing oversight in challenging times (E&Y) Audit committee insights (E&Y) Shaping the audit committee agenda - KPMG Etc.

Integrity in the spotlight (Deloitte) 2nd edition The right stuff – Seven key principles for building an effective audit committee (Board Alert, Jefferson Wells, Zurich North America)* Audit committees: Providing oversight in challenging times (E&Y) Audit committee insights (E&Y) Shaping the audit committee agenda - KPMG Etc.")

7

Les 4 Dimensions de la Supervision exercée par le Comité de Vérification Source : « Integrity in the Spotlight » - Maureen J. Sabia, James L. Goodfellow (traduit et adapté par Lemieux Nolet)

.")

8

Four Dimensions of AC Oversight Source : « Integrity in the Spotlight » - Maureen J. Sabia, James L. Goodfellow

9

Les 4 dimensions de la supervision exercée par le comité de vérification (faire les bonnes choses) Source : « Integrity in the Spotlight » - Maureen J. Sabia, James L. Goodfellow (traduit et adapté par Lemieux Nolet)

.")

10

Four Dimensions of Audit Committee Oversight Source : « Integrity in the Spotlight » - Maureen J. Sabia, James L. Goodfellow

11

Les composantes dun comité de vérification efficace Source : « Integrity in the Spotlight » - Maureen J. Sabia, James L. Goodfellow (traduit par Lemieux Nolet)

.")

12

Elements of Audit Committee Effectiveness Source : « Integrity in the Spotlight » - Maureen J. Sabia, James L. Goodfellow

13

Gérer les relations Vers des relations interdépendantes Le besoin de gérer les relations La responsabilité du président du comité dans la gestion des relations: Avec le CA Avec le vérificateur externe Avec la vérification interne Avec la direction

14

Managing relationships Towards interdependent relationships The need to manage relationships The AC chairmans role in managing relationships: With the Board With the external auditors With internal audit With management

15

Rôle du CV par rapport à la VI (traduction libre) (Protiviti – Guide to internal audit re NYSE requirements*) 1.Fournir de linput et approuver la charte de VI; 2.Comprendre, discuter et approuver lanalyse de risques organisationnelle et le plan de VI qui en résulte; 3.Au moins annuellement, évaluer la fonction de VI par rapport aux besoins de lorganisation et du CV, y compris le respect de la charte de VI; 4.Tenir des sessions dites « exécutives » avec le chef de la VI; 5.Fournir de linput et des orientations quant aux protocoles appropriés descalade pour les constats significatifs; 6.Revoir, discuter et approuver la rémunération du chef de la VI, tout changement ainsi que lembauche et le remerciement du chef de la VI; 7.Comprendre, discuter et approuver le budget de la fonction de VI et discuter de son caractère approprié et adéquat avec la direction et le chef de la VI; 8.Revoir les activités continues de la VI, y compris ses rapports, et senquérir de tout autre sujet qui devrait être porté à lattention du CV; 9.Orienter la fonction de VI, si nécessaire, vers la réalisation de mandats spéciaux aux fins de la direction ou du CV, y compris des enquêtes relatives à une fraude ou fraude appréhendée; 10.Participer avec la VI à la conception et à la prestation de formation en contrôle, gouvernance et éthique aux employés.

(Protiviti – Guide to internal audit re NYSE requirements*) 1.Fournir de linput et approuver la charte de VI; 2.Comprendre, discuter et approuver lanalyse de risques organisationnelle et le plan de VI qui en résulte; 3.Au moins annuellement, évaluer la fonction de VI par rapport aux besoins de lorganisation et du CV, y compris le respect de la charte de VI; 4.Tenir des sessions dites « exécutives » avec le chef de la VI; 5.Fournir de linput et des orientations quant aux protocoles appropriés descalade pour les constats significatifs; 6.Revoir, discuter et approuver la rémunération du chef de la VI, tout changement ainsi que lembauche et le remerciement du chef de la VI; 7.Comprendre, discuter et approuver le budget de la fonction de VI et discuter de son caractère approprié et adéquat avec la direction et le chef de la VI; 8.Revoir les activités continues de la VI, y compris ses rapports, et senquérir de tout autre sujet qui devrait être porté à lattention du CV; 9.Orienter la fonction de VI, si nécessaire, vers la réalisation de mandats spéciaux aux fins de la direction ou du CV, y compris des enquêtes relatives à une fraude ou fraude appréhendée; 10.Participer avec la VI à la conception et à la prestation de formation en contrôle, gouvernance et éthique aux employés.")

16

ACs Role with respect to an Internal Audit function (Protiviti – Guide to internal audit re NYSE requirements*) 1.Provide input and approve the written charter for the internal audit function, including periodic review and updating. 2.Understand, discuss and approve the companys risk assessement and resulting internal audit plan. As appropriate, review, discuss and approve changes to the audit plan during the year. 3.At least annually, evaluate the internal audit function in relation to meeting the needs of the company and the audit committee, including compliance with written charter. 4.Hold executive sessions with the companys chief executive. 5.Provide input and direction as to the appropriate escalation protocols for significant findings and issues. 6.Review, discuss and approve the compensation of the CAE, any changes therein and the hiring or termination of the CAE. 7.Understand, discuss and approve the funding level for the internal audit function, and discuss its appropriateness and adequacy with management and the CAE. 8.Review ongoing activities if the internal audit function, including its reports, and inquire as to any other matters that should be brought to the committees attention. 9.Direct the internal audit function, as necessary, to perform special reviews on behalf of management or the audit committee, including investigations of fraud or suspected fraud. 10.Participate with internal audit to design and provide control, governance and ethics training to employees.

17

Quelques Liens entre les 4 Piliers de la Gouvernance VI CD CV CA Lien administratif Lien fonctionnel Évaluer la gouvernance (2130) Superviser Fournir de lassurance et des conseils Rendre compte VE Superviser Rendre compte 1 4 3 2 Coordination des efforts

Superviser Fournir de lassurance et des conseils Rendre compte VE Superviser Rendre compte Coordination des efforts")

18

Some Links between the 4 Pillars of Governance IA Audit Committee Board Administrative link Functional link Assess governance (2130) Oversight Provides assurance and advice Reports to EA Oversight Reports to 1 4 3 2 Coordination of efforts Management

Oversight Provides assurance and advice Reports to EA Oversight Reports to Coordination of efforts Management")

19

La Vérification Interne et le Comité de Vérification La VI en tant que composante essentielle dune saine gouvernance (un des 4 piliers de la gouvernance) La VI en tant que fonction qui évalue la gouvernance Le comité de vérification en tant que client de la VI La VI en tant quune des fonctions dassurance pour le comité de vérification La VI en tant que conseiller auprès du comité de vérification

La VI en tant que fonction qui évalue la gouvernance Le comité de vérification en tant que client de la VI La VI en tant quune des fonctions dassurance pour le comité de vérification La VI en tant que conseiller auprès du comité de vérification")

20

IA and the Audit Committee IA as an essential component of a sound governance (one of the 4 pillars of governance) IA as a function assessing governance Audit committee as a client of IA IA providing assurance to the AC IA as an advisor to the AC

IA as a function assessing governance Audit committee as a client of IA IA providing assurance to the AC IA as an advisor to the AC")

21

Lemieux Nolet Consultants 1265, boul. Charest Ouest, bureau 1000 Québec (Québec) G1N 2C9 Téléphone : 418-659-7374 Éric Lavoie, CA, CIA, CCSA Associé Courriel : eric.lavoie@ln.ca

G1N 2C9 Téléphone : Éric Lavoie, CA, CIA, CCSA Associé Courriel :")

Présentations similaires

Analysis of instruments and actions to support eco-innovation and eco-investment.>")

- D1 - 01/03/2000 France Télécom R&D Le présent document contient des informations qui sont la propriété de France Télécom. L'acceptation.>")

- D1 - 11/01/2014 Diffusion.>")