Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

De la crise financière à la crise économique.

Roger Guesnerie Collège de France, EEP/PSE

2

…Crisis : un « fait économique total ».

Introduction. …Crisis : un « fait économique total ». History. The present events. Mechanisms. Institutions and organizations. Survey : subjective choice. Crises in history. The illness and its therapies. Back on the diagnosis. Conclusion.

3

De la crise financière à la crise économique

De la crise financière à la crise économique. Les crises dans l’histoire.

4

The history of crises: famous « Bubbles ».

17th century : the « tulip mania ». The dutch society fascinated by tulips, (Bruegel). Futures for tulips. From 1634 to 1637, A speculative increase of prices. 1637, example of a bulb price. The price of 2 houses, 5 to 15 years of income of a craftsman. February 1637 : the market collapses. The end of « the trade of wind » « le commerce du vent ». A speculative bubble. Financial Crisis. 18th century: « The South Sea Bubble » 1711, the « South Sea Company » gets the management of the Britain debt, 6/° interest + exclusivity of trade with latin America. stratospheric price level , collapse in 1721. Newton : « I can forecast the movement of planets, but I could not compute the madness of men. »

. Futures for tulips. From 1634 to 1637, A speculative increase of prices. 1637, example of a bulb price. The price of 2 houses, 5 to 15 years of income of a craftsman. February 1637 : the market collapses. The end of « the trade of wind » « le commerce du vent ». A speculative bubble. Financial Crisis. 18th century: « The South Sea Bubble » 1711, the « South Sea Company » gets the management of the Britain debt, 6/° interest + exclusivity of trade with latin America. stratospheric price level , collapse in Newton : « I can forecast the movement of planets, but I could not compute the madness of men. »")

5

Les grandes crises : 1929, 2008. 1929. “The mother of all crises”. From the krach to the world crisis. A spectacular rise of the Dow Jones index. From 1921 to 1929, increase of industrial production 50/°, of the Stock Exchange, >300/° New system of credit for purchasing shares ? The krach Contained on black Thursday, but October 28, Black Monday : -13/°, then Black Tuesday, -12/°. An ongoing fall from 1930 to 1932. Considerable losses. Trigerring a world crisis. 2008. The present crisis : « From sub-primes to depression » A « local » crisis. The burst of the housing bubble in the States. Connected with sub-primes loans. Propagated to the world financial system. Rescue of Northern Rock, then Fall of Lehman Brothers, Sep. 2008, fall of Stock exchanges in the world. A quick and synchronised transmission to the world economy. 2008, 2009 What next ? V, U, V, W, L

6

Dot.com bubble. Source: Ofek and Richardson, 2003, Journal of Finance

7

What is a crisis ? The variety of crises. economic crisis and financial crisis. Sectoral or general. Geographic field que, local or global. What is a crisis ? Dysfonctioning of a decentralised economy. Decentralised means : actions taken by millions of independant agents. With their own objectives. The opposite polar model : centralisation, the Gosplan. Market economies are decentralized. Synonym of capitalism ? Yes, historically. Synchronisation of decentralised economies : mecanisms. Price adjustement. Adjustment of the views of the future : expectational coordination. Crisis : brutal break Of the path followed by the economy. Of the collective image of the future associated with this path. Quiet time : the image is approxiamtely selfulfilling.

8

De la crise financière à la crise économique

De la crise financière à la crise économique. Le « mal », sa transmission et la thérapeutique.

9

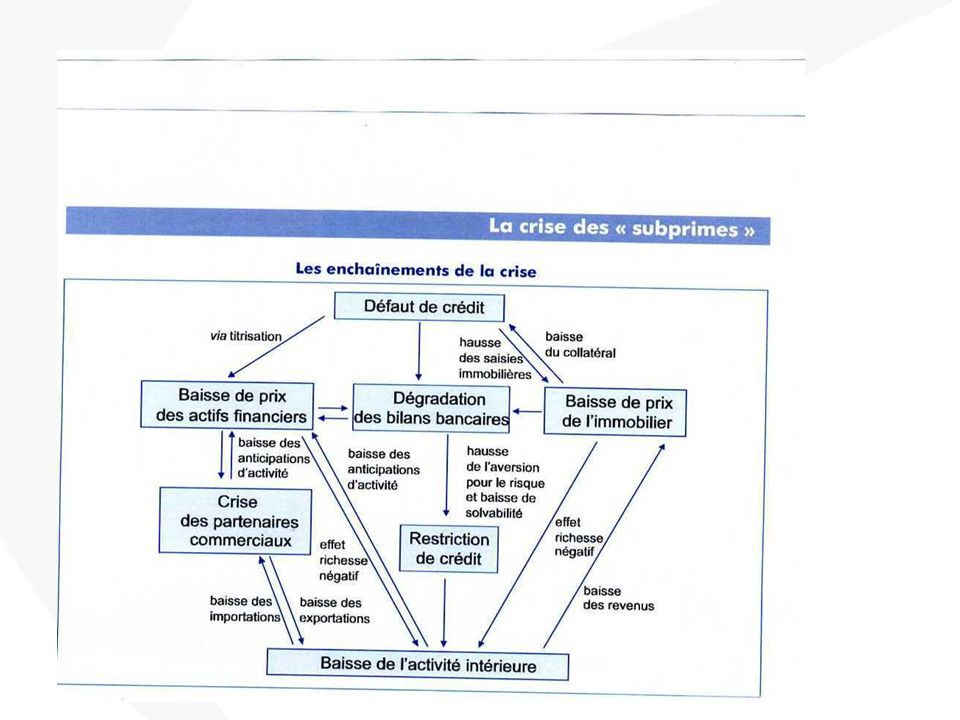

The disruption of the planet finance.

The sub-primes crisis : A local fire ? Risky loans, from « prime » to « sub-prime ». To favour access property to the poorest houselholds. Mortgage loans, sometimes 100/° or more of the house value…, A break of the incentives system, increased by « titrisation ». A self-sustained increase of the housing prices, Bubble… Non sustainable. A fire that could have been limited ? 2 to 300 Billions dollars. The shaking of the world financial system : « A big forest fire » The imbrication of the actors : sub-prime loans disseminated in the world « sliced » (titrisés), out of the balance sheet. Increase of risk premia, loss of confidence. The Dominos effect, how to manage it ? Rescuing Northern Rock, Fall of Lehman Brothers. The collapse of the stock market. To sell assets, cumulative loss, Decembre 2008, SP 500, fall of stock exchanges

, out of the balance sheet. Increase of risk premia, loss of confidence. The Dominos effect, how to manage it Rescuing Northern Rock, Fall of Lehman Brothers. The collapse of the stock market. To sell assets, cumulative loss, Decembre 2008, SP 500, fall of stock exchanges.")

10

Titrisation et la chaine-de-credit

Initiation du prêt banque gèrant le prêt - banque à l’origine du prêt Pool de prêts Hedge Fund “Credit Enhancer” Assureur d’ obligations Sicav monétaires Investisseur

11

From the financial crisis to the « real » crisis.

The facts : A quick and synchronised depression. ? Decrease of GdP of developed countries starts at the fall 2008. Japan tendancy -5/° , end 2008 Lower production of 2/° Euro zone en 2009 ? Increase of unemployment, 2pts. Transmission via international trade towards emerging countries. (China,) 2009 contraction and rebounce. Mecanisms : « Wealth effect », « credit crunch » Wealth Effect. Non expected loss of « permanent income ». Housing. /holders of income indexed ont shares, Pessimism of wage earners, Change of the image of the future : Increase of uncertainty. Precautionnary savings Induces a reduction of consumption Or postponement of purchase. (durables) Une contraction of the loans of the banking system, credit crunch, Pessimism on the future, lower self finance resources, reduced investment. A cumulative recession mechanism.

2009 contraction and rebounce. Mecanisms : « Wealth effect », « credit crunch » Wealth Effect. Non expected loss of « permanent income ». Housing. /holders of income indexed ont shares, Pessimism of wage earners, Change of the image of the future : Increase of uncertainty. Precautionnary savings. Induces a reduction of consumption. Or postponement of purchase. (durables) Une contraction of the loans of the banking system, credit crunch, Pessimism on the future, lower self finance resources, reduced investment. A cumulative recession mechanism.")

13

Bitter remedies. An eclectic medicine : Between Friedman and Keynes.

Shock therapies : forgetting principles. The influence of the monetarist interpretation of the 1929 crisis. . Keynes back through the window. Not to kill international trade. The 1929 lessons, according to Friedman. A disastrous monetary policy. Absence of rescue to the banking system. 2008, avoid the collapse of banks and the domino effect. But what about « moral hasard »? John Maynard Keynes back. Inject short run purchasing power. Governement expenditures. To save private trade. Trade contraction, the worrying example of 929. Limiting the trade effects, Cooperation reasserted, G20

14

De la crise financière à la crise économique. Le diagnostic ?

15

A « carburator » failure?

The car metaphor : Carburator versus motor. The world financial system, the carburator. The world economy, the motor First thesis, a carburator failure ? The « overloaded » carburator », logics of sophistication. Recent evolutions : multiplication of actors. End of Glass Steagall act de 1933, sep. Deposit and investment banks. Hedge funds, special vehicles Recent evolutions : multiplication of products. Derivatives, example les options. Credit Default Swap, la titritisation. Argument, to improve the system’s performances. Finance the economy Share risk, mutualisation, completing the market. Control through financial mathematics. The overloaded carburatorr « gonflé », fragilities of sophistication. Internal Opacity, modelling as a veil. Exteranl Opacity, how to decipher products ? « Systemic » Opacity. Expectational coordination, rationality, uncontrolled leverage effect? …

16

A poorly designed or poorly maintained « carburator »?

First thesis : the overloaded carburator. More performance kills performance. Who is responsible ? Bankers or …. Regulators. Regulation failures ? Fragile sophistication. The limits of internal regulations. Financial mathematics and systemic risk. The failure of notation agencies. Opacity And perverse incentives. Regulation failures ? how to forbid sophistication? Knowledge uncertainty. Forbid sophistication ? Regulation mistakes, Basel 2, naive regulators. Does competition between regulators lead to regulation ? A story at BDF Other chapters. Fiscal paradises. Remunérations of traders

17

The « motor » changes. The 19th century globalisation. Mobility of goods, fix factors The products are mobile, Factors, land, labour, capital, immobile. s Hekscher-Ohlin effects. The end of the 20th century globalisation: « Sliced » production - « Sliced » production. : - The firms shops all over the world. - International trade through multi-national firms (1/3 of world trade). Direct competition of labour factors when substitutes. Winners and losers. And trade imbalances : The China savings. Considerable financial flows, counterparts of trade flows. Freedom of capital movements. A post- Bretton-woods monetary system.

. Direct competition of labour factors when substitutes. Winners and losers. And trade imbalances : The China savings. Considerable financial flows, counterparts of trade flows. Freedom of capital movements. A post- Bretton-woods monetary system.")

21

De la crise financière à la crise économique

De la crise financière à la crise économique. Remarques finales en guise de conclusion.

22

Quid du (des) « conducteur(s) » ?

Le « moteur » : La structure de l’économie. La structure de l'économie mondiale est en mutation rapide. Interactions commerciales et financière fortes entre économies Qui ne perdront pas leur intensité dans le futur « Moteur et carburateur » : Crise du temps de la globalisation ou crise de la globalisation ? L'excèdent d'épargne mondiale et les déséquilibres mondiaux: Effet sur les taux d’intérêt, effet de levier Sur-endettement et prise excessive de risque. Robert Solow: “lorsque des flux énormes de capitaux liquides coulent à travers le monde il est possible qu’ ils débordent de leur vase” Le « conducteur » : Des erreurs de maintenance et de conduite. Maintenance : les fautes de la régulation Politique monétaire accomodante, expansion du crédit (Greenspan).

.")

23

Capital mobility and crisis.

Reinhart and Rogoff, (2008) “Banking Crises: An Equal Opportunity Menace”

Banking Crises: An Equal Opportunity Menace")

24

Quid du (des) « conducteur(s) » ?

Le « conducteur » : Les illusions de la grande modération. les fautes de la régulation, Politique monétaire accomodante, expansion du crédit (Greenspan). Le quasi-consensus de la grande modération. Le calme avant la tempête ? Libéralisation et crises ?? Frontières de l’Etat et frontières du marché…

. Le quasi-consensus de la grande modération. Le calme avant la tempête Libéralisation et crises Frontières de l’Etat et frontières du marché…")

25

Crise du temps de la globalisation, crise de la globalisation ?

Des ingrédients communs à ttes les crises : le dés-ancrage /fondamentaux. « politique monetaire laxiste déreglementation ou liberalisation => Une phase spéculative: illusion d’ un nouveau modèle Anticipation de plus-values à court terme » Des caractéristiques spécifiques : Crise du temps de la globalisation ou crise de la globalisation ? L’autonomie de la planète financière, La mondialisation des échanges et les déséquilibres financiers. La logique de circulation des capitaux et le système monétaire Les menaces: Les causes imparfaitement traitées. - Un système financier imparfaitement remis en ordre. - Les déséquilibres dus à l’épargne mondiale perdurent. - Le système de changes reste à réformer.

26

Qui est responsable?

27

FIN.

Présentations similaires

Analysis of instruments and actions to support eco-innovation and eco-investment.>")

- Jean Rauscher>")