Les comptes de marchandises Clôture David Zaugg Economiste HEG Designer de services Master of Business Administration Formation pour entreprise et privé Gestion administrative et comptable Valais - Vaud - Genève

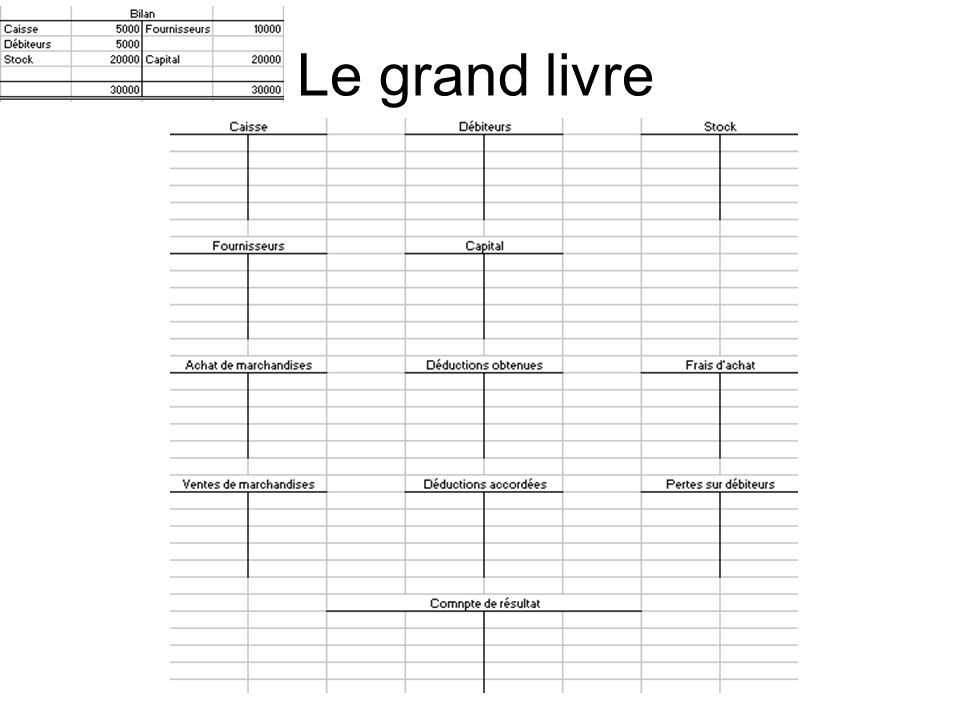

Le grand livre

Ouverture des comptes Compte d’actifs à Bilan Bilan à Comptes de passifs

Passage d’une écriture comptable

Ecritures à passer 3000

Journalisation des écritures AchatàCaisse2000 Achat àFournisseurs3000 FournisseursàAchat1000 CaisseàVente4000 Créances clientsàVente35000 VenteàCréances clients1500 Frais d’achatàCaisse2500 Déductions accordéesàCréances clients500 Déductions accordéesàCréances clients200 FournisseursàDéductions obtenues400 FournisseursàDéductions obtenues300 Pertes sur débiteursàCréances clients1100 Commission employésàCaisse3500 Commission à des tiersàCaisse600 Frais d’encaissementàCaisse700 Frets et portsàCaisse800 Prestations de tiersàCaisse4500 SalairesàCaisse3000 StockàVariation de stock1000

Le grand livre

Etapes pour déterminer le bilan final 1) Clôture les comptes de charges et de produits liés aux marchandises

2) Virement des soldes de comptes de charges et produits liés aux marchandises dans le compte de résultat de 1 er degré

3) Détermination du compte de résultat 2 ème degré

4) Virement du bénéfice dans le compte capital

5) Virement des soldes finaux dans le bilan final

Calculs liés aux marchandises CAB -Déductions accordés -Pertes sur clients -Frais encaissement -Commission de tiers -Frets et ports CAN

PRAMA - PRAMV Achats -Déductions obtenues + Frais d’achat = PRAMA + Prestations de tiers +/- Variation de stock = PRAMV = =9300

Marge brute CAN PRAMV Marge brute 34300

Variation de stock Augmentation de stock Diminution de stock

Variation de stock dans le compte de résultat Augmentation de stock Diminution de stock

Différence de change Une différence de change liée aux achats est enregistrée dans le comptes Achat M. Un gain représente une diminution des achats Une perte représente une augmentation des achats Une différence de change liée aux ventes est enregistrée dans le compte Vente M. Un gain représente une augmentation des ventes Une perte représente une diminution des ventes

Prestations propres Prélèvement de marchandises par le propriétaire au prix d’achat PrivéàPrestations propres En augmentation du CAN