COMPTABILITE GENERALE L’ORGANISATION COMPTABLE

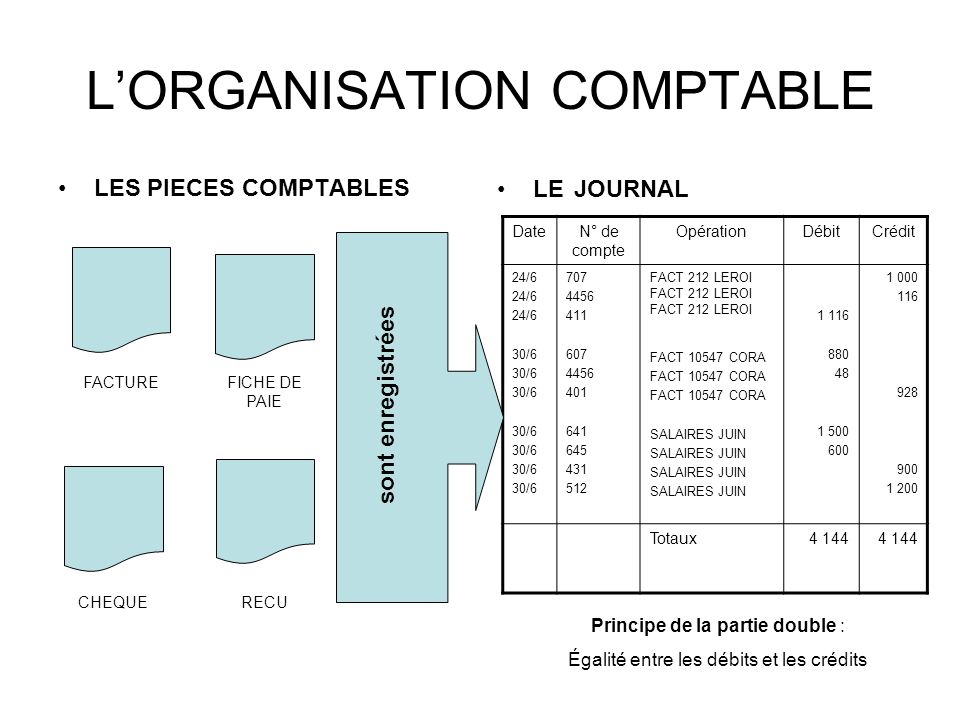

L’ORGANISATION COMPTABLE LE JOURNAL LES PIECES COMPTABLES Date N° de compte Opération Débit Crédit 24/6 30/6 707 4456 411 607 401 641 645 431 512 FACT 212 LEROI FACT 212 LEROI FACT 212 LEROI FACT 10547 CORA SALAIRES JUIN 1 116 880 48 1 500 600 1 000 116 928 900 1 200 Totaux 4 144 FACTURE FICHE DE PAIE sont enregistrées sont enregistrées CHEQUE RECU Principe de la partie double : Égalité entre les débits et les crédits

LE GRAND LIVRE DES COMPTES LE JOURNAL Crédit Débit 411 - CLIENT 24/6 1 116 1 116 SD 1 116 24//6 116 Crédit Débit 4456 30/6 48 48 116 SD 68 Date N° de compte Opération Débit Crédit 24/6 30/6 707 4456 411 607 401 641 645 431 512 FACT 212 LEROI FACT 212 LEROI FACT 212 LEROI FACT 10547 CORA SALAIRES JUIN 1 116 880 48 1 500 600 1 000 116 928 900 1 200 Totaux 4 144 Débit Crédit 401 30/6 928 Débit Crédit 707 24/6 1 000 Débit Crédit 607 30/6 880 Débit Crédit 641 30/6 1 500 Débit Crédit 645 30/6 600 Débit Crédit 431 30/6 900 Principe de la partie double : Égalité entre les débits et les crédits Débit Crédit 512 30/6 1 200

Principe de la partie double LE GRAND LIVRE LA BALANCE DES COMPTES : synthèse et contrôle Débit Crédit 401 30/6 928 Comptes Libellés Mouvements Soldes Débits crédits débiteurs créditeurs 401 411 431 4456 512 607 641 645 707 FOURNISSEURS CLIENTS URSSAF ETAT, TVA BANQUE MARCHANDISE SALAIRES CHARGES SOC. VENTES 1 116 48 880 1 500 600 928 900 116 1 200 1 000 68 Totaux 4 144 4 096 Débit Crédit 411 24/6 1 116 Débit Crédit 431 30/6 900 Débit Crédit 512 30/6 1 200 Débit Crédit 4456 24/6 116 30/6 48 Débit Crédit 607 30/6 880 Débit Crédit 641 30/6 1 500 Débit Crédit 645 30/6 600 Débit Crédit 707 24/6 1 000 Principe de la partie double

LE BILAN LE COMPTE DE RESULTAT LA BALANCE DES COMPTES : synthèse et contrôle Comptes Libellés Mouvements Soldes Débits crédits débiteurs créditeurs 401 411 431 4456 512 607 641 645 707 FOURNISSEURS CLIENTS URSSAF ETAT, TVA BANQUE MARCHANDISE SALAIRES CHARGES SOC. VENTES 1 116 48 880 1 500 600 928 900 116 1 200 1 000 68 Totaux 4 144 4 096 LE BILAN Comptes de situation Classes 1 à 5 Permet de valoriser Le PATRIMOINE de l’entreprise Comptes de gestion Classes 6 et 7 LE COMPTE DE RESULTAT Permet de déterminer la RENTABILITE de l’activité : BENEFICE ou PERTE

LE COMPTE DE RESULTAT De l’exercice comptable : pour les douze mois qui viennent de s’écouler Du 1/07/200N au 30/ 06 /200N CHARGES (Classe 6) PRODUITS (Classe 7) Charges d’exploitation Achats de marchandises Charges de personnel Charges financières Charges exceptionnelles 880 2 100 Produits d’exploitation Ventes de marchandises Produits financiers Produits exceptionnels 1 000 Total des charges BENEFICE 2 980 Total des produits PERTE 1 980 Le résultat appartient aux propriétaire de l’entreprise, il doit figurer au passif du bilan

Bilan EQUILIBRE : V.N.C. actif =Passif LE BILAN Valeur du patrimoine arrêtée à une date donnée : à la fin d’un exercice comptable Au 30/06/200N ACTIF (ce que possède l’entreprise) EMPLOIS PASSIF (ce que doit l’entreprise) RESSOURCES Valeurs Brutes Amortissements et provision Valeur Nette comptable Valeur Immobilisations Stocks Actif circulant Clients Disponibilités Banque 1 116 Capitaux Capital social Résultat Dettes financières Autres dettes Fournisseurs Organismes sociaux Etat 1 980 1 200 928 900 68 Bilan EQUILIBRE : V.N.C. actif =Passif (Vérification du principe de la partie double)