Compte de résultat au 31 Décembre 2010

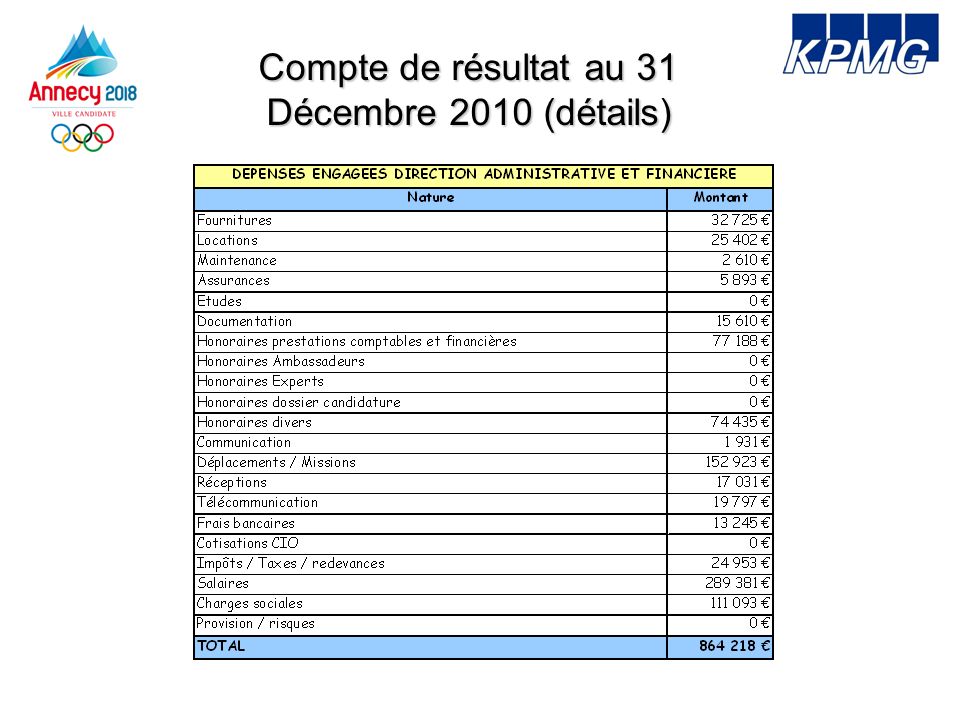

Compte de résultat au 31 Décembre 2010 (détails)

Compte de résultat au 31 Décembre 2010 (Détails)

Bilan au 31 Décembre 2010 Nature Créances diverses Disponibilités Charges davance Total Nature Provision / risques Dettes bancaires Dettes fournisseurs Dettes fiscales& sociales Autres dettes Produits constatés davance Total Montant () Actif (Emplois) Passif (Ressources) Montant ()