La filière française

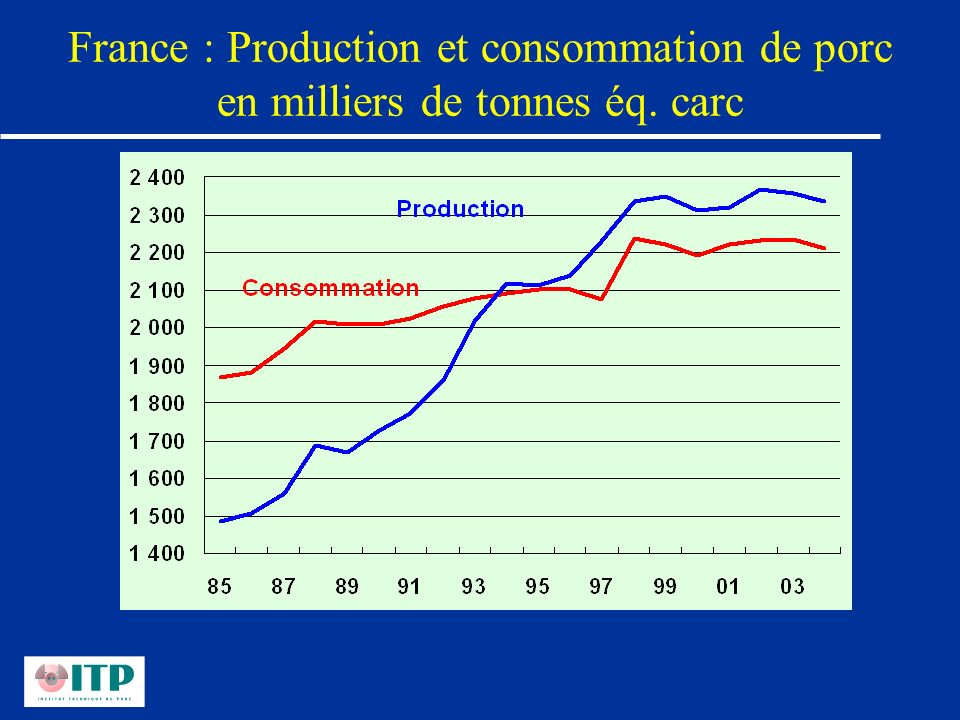

France : Production et consommation de porc en milliers de tonnes éq France : Production et consommation de porc en milliers de tonnes éq. carc

France : Echanges de porc en milliers de tonnes éq. carc

France : Consommation de viande par habitant (kg/an)

Répartition du cheptel porcin français en 2000 (RGA 2000)

Nombre et taille moyenne des élevages de porcs Ensemble des détenteurs Les principaux élevages * …filière/22_chept/struct/RGA2000_tous porcs.xls * Plus grands élevages totalisant 80% des effectifs (plus de 10 porcs en 1986, plus de 300 en 1988, et plus de 500 en 1995, 1997 et 2000) Source ITP d'après SCEES

Nombre et taille moyenne des élevages de porcs Répartition des porcs selon la spécialisation des élevages (%) Taille des exploitations et des élevages …filière/22_chept/struct/RGA2000_tous porcs.xls Source ITP/SCEES - d'après Agreste, Enquête porcine 1986 et 1998

Répartition des truies (%) et nombre d'élevages

Un modèle français de production porcine Des élevages familiaux dans des exploitations agricoles Dimension et main d'œuvre familiales : 67% des truies dans élevages de 50 à 300 15% dans élevages de + de 500 truies 2 pers. en moyenne, travail familial à 70% Élevages dans des exploitations agricoles : 2/3 des porcs des exploit. 30 à 100 ha de SAU Exploitations spécialisées/non : 50%/50% porcs Performances techniques : parmi les meilleures Une forte organisation collective : 90% de la production en groupements Nombreux outils industriels et services coopératifs Par ses spécificités, le modèle français a su préserver la dimension familiale. Par comparaison, la part du cheptel des truies dans des élevages de plus de 500 truies: approche ou dépasse 30% en Espagne, au Danemark, aux Pays-Bas, dépasse 40% au Royaume-Uni et en Italie … voire 60% en Irlande Plus de 1000 truies ou plusieurs milliers de truies par élevage tend à devenir la norme aux États-Unis. Plus fondamentalement, un modèle "industriel" existe via le système de l'intégration . en Belgique, . en Espagne : les 3/4 des porcs sont produits en intégration sous le contrôle de firmes, . aux États-Unis : le premier "producteur" contrôle 700.000 truies . au Brésil, selon une voie proche de celle des USA. Le France a choisi politiquement et explicitement (profession+pouvoirs publics) le rejet d'un tel modèle en porc, au profit de l'exploitation familiale, dès le début des années 70.

Le porc dans des exploitations agricoles Les 4 grands types d'exploitations identifiés par l’ITP dans l'ensemble français

Une organisation basée sur 25 années d’expérience Les groupements de producteurs commercialisent 90% de la production Groupements de Producteurs -/- de producteurs, + spécialisés Importante implication dans la filière 15 années de compétitivité en alimentation ind. Génétique Abattage et transformation

Concentration des groupements de producteurs

La formation du prix en France Le Cadran au « Marché du Porc Breton » UNIPORC Instruments contrôlés par les producteurs

Les abattoirs de plus de 100 000 porcs et répartition régionale (en 2000)

Structure des abattoirs en France Activité et nombre d'abattoirs, selon abattages annuels

France : Nombre d'abattoirs selon les groupes Entreprises/groupes de plus de 500 000 porcs/an, année 2003 Sources : Uniporc, Inpaq, Unions régionales

Commerce extérieur La France au cœur de l’UE

Le marché du porc : Pays-Bas

Pays-Bas : Caractéristiques générales Petit Pays 34 900 km² 16 millions d'habitants productions animales Tradition marchande libéralisme accès au marché international spécialisation

Pays-Bas : évolution du cheptel En milliers de têtes

La situation néerlandaise avant la peste Conséquences de mesures de protection de l'environnement Arrêt de la croissance de la production Changements des structures excédent de porcelets, puis multi-site Surcapacité : abattage, aliment de bétail restructuration du secteur de l'abattage

Pays-Bas Circuits de commercialisation des porcs charcutiers

La formation du prix NON – transparence Bourse de Montfoort Abattoirs Marché à terme

Pays-Bas Une filière en difficulté … Loi sur la restructuration - 20% du cheptel Loi sur la reconstruction Améliorer le bien-être Réduire le risque sanitaire Adaptations des capacités … avec des faibles perspectives

Travail à mi-temps

Le marché du porc : Danemark

Danemark : Caractéristiques générales Petit Pays 43 000 km², morcelé, presqu'île 5 millions d'habitants productions bovine, porcine Très organisé Production porcine liée au sol Assez bonne répartition Utilisation des céréales par les porcs Orientation à l'export Densité 2001 porcs/km² < 400 4–500 5–600 > 600

Danemark Secteur d’abattage et commercialisation Une gestion des marchés Bureaux à l'étranger - réseau mondial (Danish Crown, Ess Food) Connaissance des marchés par l’analyse et les moyens appropriés

Danemark : Exportation Evolution des produits en % du total exporté

Danemark : Exportation Evolution des destinations en milliers de tonnes

Danemark : Exportation UE Evolution des destinations en milliers de tonnes

Danemark : Exportation UE Evolution des destinations en milliers de tonnes

Danemark Respect de la réglementation Loi sur l'Agriculture - organisation des exploitations - taille des élevages Loi Harmonie - liaison effectifs / surfaces agricoles - 1,7 porc par ha, 1,4 en 2002 - stockage lisier 6-9 mois - utilisation d'azote par la prod. végétale

Danemark Contraintes de surface pour l'élevage porcin Besoin de surface d'épandage (1) 1,4 UA/ha depuis le 01/08/02 (2) 1,7 avant Taux de propriété (3) 25% de 0 à 120 UA 60% de 120 à 250 100% au delà de 250 UA Autorisation au delà de 250 UA (230 truies NE). Éventuellement en dessous. Étude d'impact : est obligatoire au-delà de 250 UA (soit environ 230 truies NE). Elle peut être exigée dans les tailles inférieures, si la situation et la nature du projet le justifient. Taux de propriété : 25% de 0 à 120 UA, 60% de 120 à 250 UA et 100% pour tout animal présent au-delà de 250 UA. Si plus de 750 UA, nécessaire propriété 100% des surfaces d'épandage (cad > 540 hectares). Délais relativement rapides si toutes les conditions sont remplies.

Danemark Perspectives Développement des fermes < 250 UA Reconversion : lait vers porc Céréaliers : besoin revenu supplémentaire Traitement du lisier : inutile

Le marché du porc : Espagne

Production porcine en Espagne 38 millions de porcs produits en 2002 23 millions animaux présents 68 7000 élevages 350 porcs/élevage Bilan excédentaire depuis 1993 Principale production animale dans une agriculture diversifiée "Culture" de l'intégration : 75% à 85% des porcs Filière créatrice d'emplois

Espagne : Commerce Extérieur En milliers de tonnes éq. carcasse

Dans la production, mais AUSSI dans la filière Espagne : les États-Unis au sud de l'Europe Grandes entreprises de la filière, et intégration Grande dimension des firmes et des unités de production Entreprises privées, coopératives, autres intégrateurs : 80 % Économies d'échelle Mobilité géographique Des filières de l'aliment aux produits élaborés Coût de production inférieur Coûts : aliment ì, travail î, investissement î Performances techniques : marge de progrès Valorisation du produit, Croissance rapide, si profit Dans la production, mais AUSSI dans la filière

Production porcine en Espagne Part 2002 des régions Évolutions 80-95 96-02 Cheptel tous porcs base 100 = 1987 % 02/96 Avec 23 millions de porcs en moyenne de 2002, 2ème cheptel porcin de l'UE, dont un quart est concentré en Catalogne, et le reste un peu partout : 2 régions à 15% et les autres suivent à 10 et 8%. Blocage du développement dans les zones concentrées de l'Est : Catalogne et Valence ont gagné moins de 10% depuis 1996. Murcie se réveille sur la période récente, pour un rythme moyen qui est celui de l'Andalousie. La palme revient à Castille La Manche (espace et céréales, proximité de Madrid, province de Tolède). L'Aragon est zone d'influence des filières catalanes pour l'aliment et l'abattage. Zone d'élevage (et de naissage pour le porc), Castille Léon évolue à rythme accéléré sur la période récente, après avoir régressé entre 1987 et 1996. % du national > 10% 5 à 10% < 5%

Le marché du porc : NEM

2004 : L’élargissement à l’Est Évolution du cheptel en milliers de têtes Ces cinq pays représentent ensemble un peu plus de 3000 tonnes de viande de porc produite. C'est à dire plus de la production française. Source : ITP d'après FAO, USDA, ZMP et données nationales

Pologne : structures agricoles

Europe centrale Modes de propriété de la production porcine (2) Répartition des cheptels porcins selon les secteurs après les changements politiques : fin années 90 début 2000 Individuels Coopératives Entreprises Etat République Tchèque 21% 26% 47% 6% Hongrie 50% 20% Pologne 85% < 2 % 30% (1) 13% (1) Entreprises privatisées ou de statut privé détenues par l'État Estimations ITP d'après sources nationales

Pologne Conclusion et perspectives Une certaine habitude de marché Bonne rentabilité à l'intérieur… mais existence d'un cycle Structure morcelée Souplesse, Performances limitées Produit peu adapté Abattoirs anciens et peu compétitifs Souci politique, peu de moyens