MISE A JOUR DES CONNAISSANCES EN ECONOMIE ET GESTION ACTUALITE EN GESTION COMPTABLE ET FINANCIERE

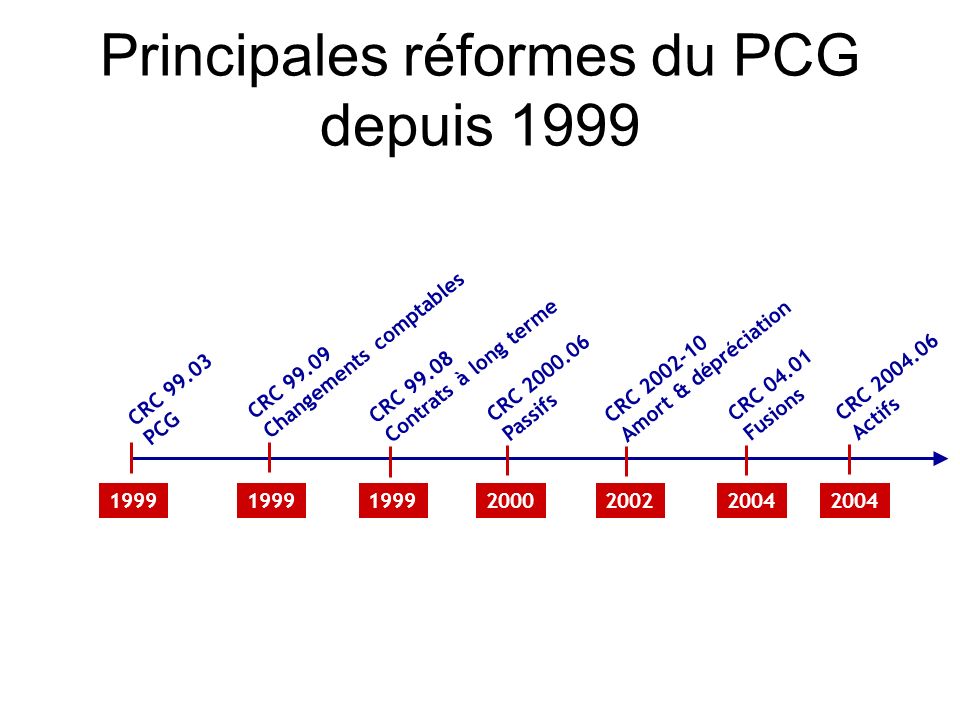

Principales réformes du PCG depuis 1999 Changements comptables CRC 99.09 Contrats à long terme CRC 99.08 Amort & dépréciation CRC 2002-10 CRC 2000.06 Passifs CRC 2004.06 Actifs CRC 99.03 PCG CRC 04.01 Fusions Quelles ont été les principales réformes du PCG depuis 1999 ? 1999 : Depuis cette date, les dispositions du PCG évoluent assez rapidement (une dizaine de règlements CRC ont modifié le PCG depuis 1999) pour se rapprocher, de fait, des normes comptables internationales. Le plan comptable général entame ce que l’on appelle « sa phase de convergence ». C’est ainsi que de plus en plus de nouvelles dispositions du PCG sont inspirées directement des IFRS et remplacent les anciennes. 2000 : Cette année là, sont devenues applicables les nouvelles dispositions relatives aux contrats à long terme ou encore aux changements comptables. 2002 : Les passifs ont fait l’objet d’une nouvelle définition plus précise et probablement d’une prudence moins excessive, mais plus proche de la réalité économique, que celle du PCG 82. Les conditions de comptabilisation des provisions ont été notamment revues sonnant le glas de la fameuse provision pour grosses réparations. Sont également nés les passifs éventuels. Enfin, aujourd’hui, en 2005 : Plusieurs textes sont entrés en vigueur de manière obligatoire. Il s’agit de trois grandes réformes : Cela concerne les actifs qui font l’objet de nouvelles définitions : leurs critères d’évaluation et de comptabilisation sont revus et les charges à étaler et charges différées n’ont pas survécu Pour ce qui est des amortissements et dépréciations des actifs, ils sont véritablement bouleversés par les nouveaux textes qui modifient les règles habituelles (base amortissable, durée d’amortissement, plan…) et instaurent la méthode des amortissements par composants. Puis 3ème grande réforme : la comptabilité des fusions et opérations liées. Ainsi, les parties à l’opération n’ont plus toute latitude pour définir le sens de la fusion et la méthode de valorisation des apports. Mais l’état actuel du droit comptable français n’est qu’à un stade « intermédiaire » autrement dit, « non stabilisé ». D’autres réformes doivent être introduites dans les prochaines années. 1999 1999 1999 2000 2002 2004 2004

LES PASSIFS

Nouvelles règles sur les passifs chronologie CNC : avis sur les passifs (n° 00-01) du 20 avril 2000 CRC : règlement n° 00-06 du 7 décembre 2000 relatif aux passifs Date d’application = 1er janvier 2002 Application anticipée possible = 1er janvier 2000 Homologué par l’arrêté interministériel du 17 janvier 2001

Contenu des nouvelles règles sur les passifs Définition d’un passif (dettes, charges à payer, provision pour risques et charges, passif éventuel) Règles d’évaluation et de comptabilisation d’une provision pour risques et charges Informations à porter en annexe

Objectif de l’avis du CNC n°00-01 Mettre fin aux pratiques hétérogènes des entreprises françaises en matière de provision en définissant 1°) conceptuellement un passif 2°) les modalités de comptabilisation et d’évaluation

Définition d’un Passif (PCG art. 212-1) 3 conditions nécessaires : Obligation à l’égard d’un tiers ; entraîne une sortie de ressources au bénéfice du tiers ; sans contrepartie au moins équivalente attendue.

Analyse des conditions la notion de passif repose sur l’existence d’un engagement irrévocable (obligation) envers un tiers dont il n’est pas nécessaire de connaître l’identité. Il peut s’agir d’une obligation vis-à-vis d’une collectivité (tiers non déterminable). L’obligation peut être de nature : - juridique (légale, réglementaire ou contractuelle); - implicite (découlant des usages et politiques passées de l’entreprise)

Analyse des conditions la sortie de ressources correspond aux dépenses nécessaires pour éteindre l’obligation correspondante. Elle peut être certaine ou probable. Selon IAS 37 une sortie de ressources est considérée comme probable s’il est plus probable qu’improbable que cette sortie se produira. La sortie de ressources résultant de l’obligation vis-à-vis d’un tiers ne doit pas avoir de contrepartie équivalente attendue de ce tiers. La contrepartie éventuelle est constituée des avantages économiques que l'entité attend du tiers envers lequel elle a une obligation. la sortie de ressource ne doit avoir comme seul objectif que d’éteindre l’obligation.

Conditions de comptabilisation des passifs (PCG art.312-1-2) 2 conditions cumulatives : l’obligation doit exister à la date de clôture de l’exercice la sortie de ressources résultant de l’obligation vis-à-vis du tiers ne doit pas avoir de contrepartie équivalente attendue de ce tiers après le clôture de l’exercice.

Analyse des conditions de comptabilisation d’un passif Condition 1 : le bilan doit présenter la situation de l’entreprise à la date de clôture de l’exercice comptable et non pas sa situation future potentielle seules les obligations résultant d’événements antérieurs à la clôture constituent des passifs à cette date le fait générateur de l’obligation doit donc se situer avant la clôture Condition 2 : la notion de « sortie de ressources future sans contrepartie équivalente attendue du tiers après le clôture de l’exercice » semble avoir deux significations : 1°) le tiers vis-à-vis duquel l’entreprise a une obligation actuelle n’effectuera aucune prestation après la clôture; ou 2°) la sortie de ressources entraînera un perte d’avantages économiques.

Démarche d’identification d’un passif Obligation envers un tiers ? Obligation existant à la clôture ? Sortie de ressources certaine ou probable ? Absence de contrepartie équivalente après la clôture ?

Typologie des passifs Dette obligation et sortie de ressources certaines, échéance et montant précis Charge à payer obligation et sortie de ressources certaines,échéance ou montant non précis mais incertitude faible Provision obligation certaine ou probable, sortie de ressources certaine ou probable, échéance ou montant non précis Passif éventuel Obligation ni probable, ni certaine

Les passifs éventuels Un passif éventuel est : soit une obligation potentielle de l’entreprise à l’égard d’un tiers résultant d’événements dont l’existence ne sera confirmée que par la survenue ou non, d’un ou plusieurs événements futurs incertains qui ne sont pas totalement sous le contrôle de l’entreprise ; soit une obligation de l’entreprise à l’égard d’un tiers dont il n’est pas certain ou probable qu’une sortie de ressources sera nécessaire pour éteindre l’obligation.

Approche méthodologique de définition d’un passif Pour mieux appréhender ces nouvelles définitions et nouveaux concepts, cet arbre de décision présente l’approche méthodologique consistant à déterminer, face à un événement particulier : - s’il faut ou non comptabiliser un passif - et dans l’affirmative à quelle catégorie de passif l’affecter Seules les dettes, parmi lesquelles figurent les charges à payer, et les provisions pour risques et charges sont effectivement comptabilisées au passif du bilan. Les passifs éventuels sont inscrits en annexe. En annexe Comptabilisé au passif

Cas particuliers de passif Les produits constatés d’avance « les revenus perçus ou comptabilisés en produits par l’entité à la date de clôture, au titre de prestations ou marchandises restant à réaliser ou à livrer après la date de clôture, constituent une obligation contractuelle de l’entité envers le tiers bénéficiaire de la prestation ou de la marchandise restant à délivrer ou à livrer. » Exemple : une entreprise a conclu avec un tiers un contrat de maintenance dont l’exécution s’étend sur plusieurs exercices. L’obligation est d’ordre contractuel et consiste à assurer la maintenance jusqu’au terme du contrat. Si l’entreprise a perçu le revenu avant la clôture de l’exercice, la partie du revenu correspondant à la prestation restant à assurer sur l’exercice suivant est comptabilisée au passif en produit constaté d’avance. Les écarts de conversion passif : Par exception, les gains latents de change qui ne correspondent pas à la définition d’un passif, sont maintenus au passif du bilan en écarts de conversion passif.

Conditions de comptabilisation d’une provision (Dispositions combinées du code de commerce art.D8 al.4 et PCG art.212-1 à 212-4) 4 conditions cumulatives : elle constitue un passif ; elle couvre des risques et des charges nettement précisées quant à leur objet le montant ou l’échéance ne peuvent être fixés de façon précise le montant de l’obligation peut être estimé avec une fiabilité suffisante.

Analyse de conditions de comptabilisation Une décision interne ne suffit plus : La décision doit être intervenue avant la date de clôture L’engagement doit être formalisé c’est-à-dire que l’entité doit être engagée vis-à-vis du tiers avant la clôture L’obligation doit exister à la clôture de l’exercice et, fait nouveau, pour que l’obligation existe à cette date, il faut que l’entreprise soit réellement engagée vis-à-vis du tiers en lui annonçant sa décision . Avant la réforme, une décision prise en interne avant la date de clôture relative à une dépense à engager par l’entité pouvait se traduire par la constatation d’une provision. Ce n’est plus le cas. Il faut que l’engagement envers le tiers soit formalisé avant la date de clôture.

Evaluation des provisions Meilleure estimation de la sortie de ressources nécessaire à l’extinction de l’obligation existant à la clôture de l’exercice. L’estimation doit être faite sur la base de toutes les informations disponibles à la date d’arrêté des comptes une obligation née entre la date de clôture et la date d’arrêté des comptes ne peut plus être provisionnée sur l’exercice qui vient de s’achever. Les coûts à retenir pour évaluer la provision sont ceux qui n’auraient pas été engagés en l’absence de l’obligation.

Suivi des provisions A l’inventaire : réexamen des provisions existantes et réajustement éventuel pour refléter la meilleure estimation à cette date. Reprise de la provision quand les raisons qui l’ont motivée, ont cessé d’exister, i.e. - l’entreprise n’a plus d’obligation envers un tiers, - Il n’est plus probable que l’obligation entraînera une sortie de ressources sans contrepartie équivalente de la part du tiers.

Information dans l’annexe Pour chaque catégorie de provision : - la valeur comptable à l’ouverture et à la clôture de l’exercice ; - les provisions constituées au cours de l’exercice ; - les montants utilisés au cours de l’exercice; - les montants non utilisés repris au cours de l’exercice.

Information dans l’annexe (suite) Pour les risques et charges d’un montant individuel significatif : - la nature de l’obligation et l’échéance attendue des dépenses provisionnées ; - les incertitudes relatives aux montants et aux échéances de ces dépenses ; - le montant de tout remboursement attendu. pour les passifs éventuels - description de leur nature ; - estimation de leurs effets financiers ; - indication des incertitudes relatives au montant ou à l’échéance de toute sortie de ressources.

Les actifs

Les textes Avis CNC n° 2004-15 du 23/06/2004 (+ note de présentation) : définition + comptabilisation + évaluation des actifs Règlement CRC n° 2004-06 du 24/11/2004 Références : IAS 2 (stocks), IAS 16 (immobilisations corporelles), IAS 23 (couts d’emprunt), IAS 38 (immobilisations incorporelles) Avis n°2005-D du 01/07/2005 du Comité d’urgence (CU) du CNC : précisions sur les modalités d’application des nouvelles règles sur les actifs et sur l’amortissement et la dépréciation des actifs Avis CU n°2005-J du 6/12/2005: modalités d’exercice de l’option de comptabilisation des droits de mutation, honoraires, commissions et frais d’actes Avis CU n°2005-D du 01/07/2005 : traitement des coûts de démantèlement.

Champ d’application Actifs visés Actifs exclus - Immobilisations incorporelles et corporelles - Stocks - Les charges constatées d’avance Actifs exclus - les actifs acquis dans le cadre d’opérations de regroupements - les actifs financiers ainsi que les dépenses liées telles que les frais d’émission des emprunts, les primes d’émission et les primes de remboursement d’emprunts ; - les contrats de délégation de services publics dont les contrats de concession - les actifs d’impôts différés - les contrats de location (y compris crédit-bail) + contrat de louage de marque et de brevet

Date d’application des nouvelles règles obligatoire Application Anticipée facultative 01/01/2005 01/01/2004

Périmètre d’application Toutes les entités ayant une activité industrielle et commerciale le secteur associatif ayant une activité autre qu’industrielle et commerciale (associations reconnue d’utilité publique, associations sportives…) Le secteur public ayant une activité autre qu’industrielle et commerciale

Anciennes règles (C. com art. D10 et PCG ancien art. 211-1) Actif = élément du patrimoine ayant une valeur économique positive pour l’entité patrimoine ? pas de définition comptable à défaut définition juridique notion de propriété valeur économique positive ? pas de précisions interprétation = source régulière de profits Date de comptabilisation des actifs = date de transfert de propriété

Critères de définition d’un actif (PCG art. 211-1) Le bien est-il identifiable ? non oui Le bien est-il contrôlé par l’entité ? non oui La définition d‘un actif repose donc sur le respect de trois conditions cumulatives. Pour être qualifié d’actif, un bien doit : - être un élément identifiable du patrimoine, - être contrôlé par l’entité, - procurer des avantages économiques futurs. Reprenons une à une chacune de ces conditions. Le bien procurera-t-il des avantages économiques futurs ? non oui Actifs Charges

ANALYSE DES CRITERES DE DEFINITION D’UN ACTIF

Critère n°1 : identifiabilité Un bien corporel est par nature identifiable Un bien incorporel sera identifiable (PCG art. 211-3) si : - il est séparable des activité de l’entreprise il peut être vendu, transféré, loué ou échangé évalué séparément - ou s’il résulte d’un droit légal ou contractuel droit d’exclusivité contrôle des avantages économiques

Critère n°2 : l’élément est porteur d’avantages économiques Actif = « réservoir » d’avantages économiques futurs pour l’entreprise Avantages économiques futurs = potentiel à contribuer directement ou indirectement aux flux nets de trésorerie Potentiel (norme IFRS) : potentiel de production (ex : machine) possibilité de conversion en trésorerie (ex : un stock de produits finis) capacité à réduire les sorties de trésorerie (ex : remplacement d’un moteur entraînant une réduction de la consommation d’énergie)

Critère n°2 : suite Contribution aux flux nets de trésorerie : directe (ex : machine) indirecte (ex : actifs acquis pour des raisons de sécurité ou liés à l’environnement)

Critère n°3 : le contrôle Actif = ressource contrôlée par l’entreprise Contrôle : l’essentiel des risques a été transféré à l’acquéreur l’acquéreur a la maîtrise des avantages économiques entrée dans le patrimoine de l’acquéreur = date de transfert du contrôle

Critère n°3 : (suite) L’ existence d’un droit de propriété - n’est plus une condition nécessaire pour démontrer le contrôle (le contrôle peut résulter d’un droit contractuel) - n’est plus une condition suffisante pour démontrer le contrôle Patrimoine comptable = patrimoine économique

Les critères de définition d’un actif (PCG art.311-1) Une immobilisation est comptabilisée à l’actif lorsque les conditions suivantes sont simultanément réunies : - ll est probable que l’entité bénéficiera des avantages économiques futurs correspondants - Son coût peut être évalué avec une fiabilité suffisante

ANALYSE DES CRITERES DE COMPTABILISATION D’UN ACTIF

Critère n°1 : avantages économiques futurs Avis du CNC n° 2004-15, §3.1 un élément générant des avantages économiques futurs ne peut être porté à l’actif d’une entité que s’il existe une certitude suffisante que ces avantages économiques futurs bénéficieront à l’entité Exemple : l’acquisition d’une machine sera portée à l’actif, car les flux de trésorerie générés par ce bien iront à l’entreprise. Par contre, des dépenses de publicité ou des dépenses de formation réalisées par une entreprise ne peuvent être portées à l’actif, car la probabilité pour cette dernière de bénéficier des avantages économiques correspondants n’est pas acquis.

Critère n°2 : fiabilité suffisante L’évaluation du coût est considéré comme fiable (avis du CNC n° 2005-15,§3.1) : pour les biens acquis : lorsqu’il existe une transaction d’échange (ex facture d’achat) Pour les biens produits : lorsque l’entreprise peut déterminer leur coût de production sur la base de transactions conclues avec les tiers ayant contribué à la production de l’actif (factures d’achat de MP, bulletins de paie des salariés…)

L’élément est-il un actif ? Inscription de l’actif au bilan Synthèse L’élément est-il un actif ? non oui Existe- t’il une certitude suffisante que les avantages économiques attachés à l’actif Iront à l’entité ? non oui Le coût de l’actif peut-il être évalué avec une fiabilité suffisante ? non oui Inscription de l’actif au bilan Charges

Nouvelles définitions L’actif est-il destiné à être Vendu ou utilisé dans le processus de production ? oui non L’immobilisation est destinée à être louée, utilisée dans la production ou dans la gestion interne et sur plusieurs exercices (+ de 12 mois) L’actif a-t-il une substance physique ? oui non Stock Immobilisation corporelle Immobilisation incorporelle

Les immobilisations de faible valeur PCG art. 331-4 : Les éléments d’actif non significatifs peuvent ne pas être inscrits au bilan ; dans ce cas, ils sont comptabilisés en charges de l’exercice Rappel Fiscalement, par mesure de simplification, les entreprises peuvent comprendre parmi leurs charges les matériels et mobiliers dont la valeur unitaire est inférieure à 500 € HT

Actifs supprimés PCG art 311-4 et 321-10 les charges à étaler Les charges différées Les frais d’acquisition des immobilisations

Actifs maintenus par exception les écarts de conversion – Actif Les frais de constitution, de premier établissement Les frais d’augmentation de capital, de fusion et de scission

Traitement comptable des actifs maintenus par exception Type d’éléments Traitement comptable Ecart de conversion -Actif Actif Frais d’établissement Charge (méthode préférentielle) ou immobilisation Frais d’augmentation de capital, de fusion Charge ou immobilisation ou imputation sur la prime (méthode préférentielle)

Coût d’entrée d’une immobilisation : principales évolutions Déduction des escomptes de règlement incorporation du coût de démantèlement Seuls les coûts directement engagés pour mettre l’actif en place et en état de fonctionner sont à inclure Possibilité d’inclure les droits de mutation, honoraires, commissions et frais d’actes liés à l’acquisition (traitement alternatif = charges) Coûts de démantèlement il s’agit de l’estimation au moment ou l’actif entre dans le patrimoine de l’entreprise des coûts de démantèlement, d’enlèvement et de restauration du site sur lequel l’immobilisation est située.

Coût d’acquisition d’une immobilisation (PCG art. 321-10) Prix d’achat (-) RRR et escomptes obtenus (+) frais accessoires charges directement attribuables à l’acquisition (+) estimation initiale des coûts de démantèlement Sur option, incorporation : les frais d’acquisition des immobilisations Les coûts d’emprunt

Coût de production d’une immobilisation (PCG art. 321-13) Coût d’acquisition des MP (+) coûts de remise en état (+) charges directes de production (+) certaines charges indirectes de production - directement attribuables à la production de l’immobilisation, - mais qu’il n’est pas possible d’affecter au coût d’un bien ou d’un service sans calcul intermédiaire Option : les coûts d’emprunt

Traitement comptable des coûts engagés les dépenses engagées avant la période d’acquisition (ou de production) charges par nature Les dépenses engagées pendant la période d’acquisition (ou de production) coût d’entrée de l’immobilisation Les dépenses engagées après la période d’acquisition (ou de production) charges Sauf si elles remplissent les critères de définition et de comptabilisation des actifs

Période d’acquisition ( ou de production) Fonctionnement Décision d’acquisition et preuve d’avantages économiques futurs selon utilisation prévue Charges Coût d’entrée Charges Mise en place et en état de fonctionner selon l’utilisation prévue par la direction

Immobilisations : informations dans l’annexe (extrait) Méthodes d’évaluation utilisées pour déterminer la valeur comptable brute des immobilisations Rapprochement entre la valeur comptable à l’ouverture et à la clôture de l’exercice Informations relatives au traitement comptable des coûts d’emprunt Méthode comptable retenue pour les coûts estimés de démantèlement, d’enlèvement et de restauration de sites… Montant des charges financières incluses dans les coûts d’acquisition ou de production des stocks En matière d’immobilisations, les informations à fournir sont de deux ordres. Les informations générales concernent les méthodes d’évaluation utilisées pour les différentes catégories d’immobilisations. En outre, l’entité doit présenter le tableau des immobilisations qui permet de suivre les mouvements ayant affecté les divers postes de l'actif immobilisé. Les autres informations concernent plus précisément certains postes de l’actif immobilisé tels que : - Le fonds commercial ou les immobilisations en cours

LES AMORTISSEMENTS ET LES DEPRECIATIONS D’ACTIF

Harmonisation des règles françaises avec les normes internationales IAS 23 Coût d’emprunt IAS 40 Immeubles de placement IAS 16 Immobilisations corporelles IAS 36 Dépréciations d’actifs IAS 38 Immobilisations incorporelles IAS 2 Stocks Règlement CRC 2002-10 Amortissement et dépréciation des actifs Règlement CRC 2004-06 Définition, évaluation, et comptabilisation des actifs

Doctrine et réglementation française Décret du 29/11/1983 (articles 7 et 8) Règlement n° 2002-10 du 12/12/2002 du Comité de la réglementation comptable (modifié par le règlement n° 2003-07 du 12/12/2003) Règlement n° 2005-09 du CRC du 03/12/2005 Avis n° 2002-07 du 27 /06/2002 du Conseil national de la comptabilité (CNC) Avis n° 2002-12 du 22 octobre 2002 du CNC Avis n° 2003-E du Comité d’urgence(CU) du CNC du 9 juillet 2003 Avis du n° 2003-F du CU du CNC du 9/12/2003 Avis n° 2004-11 du 23 juin 2004 du CNC Avis n° 2005-D du CU du CNC du 01/06/2005 Avis n° 2005-H du CU du CNC du 06/12/2005

Points traités par le règlement sur les amortissements La définition des amortissements et des dépréciations d’actifs Les critères permettant de distinguer les actifs amortissables des actifs non amortissables Les modalités de calcul des amortissements et des dépréciations Les critères de constitution et de reprise des dépréciations

Les points non traités les amortissements dérogatoires Les provisions pour risques et charges (avis n° 2001-06) La dépréciation des stocks L’amortissements et la dépréciation des instruments financiers Les amortissements spécifiques des entreprises concessionnaires La dépréciation des titres de participation La dépréciation résultant d’avantages au personnel L’amortissement ou la dépréciation des charges inscrites à l’actif Les provisions sur opérations partiellement exécutées (avis n° 99-10)

Champ d’application du règlement 2002-10 Amortissement et dépréciation : des immobilisations incorporelles (marques, brevets, logiciels, fonds commerciaux, FRD..) Des immobilisations corporelles

Quelques définitions PCG art.322-1 Utilisation = consommation des avantages économiques attendus de l’actif Actif amortissable = utilisation est déterminable (durée ou mesurée en unités d’œuvre) Utilisation déterminable critères : physique technique juridique

Quelques définitions (suite) Amortissement = répartition systématique du montant amortissable de l’actif en fonction de son utilisation Plan d’amortissement = répartition du montant amortissable selon : - le rythme de consommation des avantages (mode d’amortissement) - sur la durée d’utilisation probable

Quelques définitions (suite et fin) (PCG art. 322-1.3) Base d’amortissement = coût d’entrée du bien – valeur résiduelle Valeur résiduelle (PCG art.322-1.6) = valeur vénale de l’actif à la fin de son utilisation, diminuée des coûts de sortie. La valeur résiduelle doit être : - significative - mesurable dès l’origine

Modifications du plan d’amortissement PCG art. 322-4.6 modification prospective du plan d’amortissement Causes : avis CNC n° 2002-07 - dépenses ultérieures sur l’actif qui améliorent son état au-delà de son niveau de performance (allongement de l’utilisation) - changements techniques ou des évolutions du marché : (réduction de l’utilisation) PCG art. 322-5.3 : comptabilisation d’une dépréciation

Comptabilisation par composants PCG art. 322-3 (CRC 2002-10) devenu 311-2 (CRC n° 2004-06) méthode obligatoire Principe : si dès l’origine, un ou plusieurs éléments constitutifs d’un actif ont chacun des utilisations différentes, chaque élément est comptabilisé séparément et un plan d’amortissement propre à chacun des éléments est retenu

Exemples de composants Peuvent avoir des durées d’utilisation différentes : un avion et ses moteurs ou ses sièges; Un immeuble et sa toiture ou ses ascenseurs; Un four et son revêtement intérieur.

Deux catégories de composants (PCG art. 311-2) Eléments destinés à être remplacés Dépenses de gros entretien

Les dépenses de remplacement (PCG art. 311-2) parties d’actifs devant faire l’objet de remplacement à intervalles réguliers ayant des durée d’utilisation différentes ou procurant des avantages économiques à l’entreprise selon un rythme différent Comptabilisation obligatoire dès l’entrée de l’immobilisation en composants Dépenses de 1ère catégorie selon avis CNC 2000-01 du 20 avril 2000

Exemple Une entreprise de transport détient une flotte de camions, dont les moteurs doivent être régulièrement changés tous les 5 ans. H1 : La durée moyenne d’utilisation d’un camion est de 8 ans. H2: Les camions sont remplacés tous les 4 ans

Comptabilisation par composants des immeubles détenus par les organismes de logement social (CNC, avis n° 2004 -11) Composants Durée d’utilisation Répartition des composants en % individuel collectif Structure et ouvrages assimilés 50 ans +/-20% 88,70 % 90,30 % Menuiseries extérieures 25 ans +/- 20% 5,40 % 3,30 % Chauffage collectif 3,20 % Ou Chauffage individuel 15 ans +/- 20% Etanchéité 1,10 % Ravalement avec amélioration 15 ans +/- 20 % 2,70 % 2,10 %

Méthodologie générale de détermination des composants (Annexe 2 CU du CNC avis 2003-E) Etape n° 1 : les services techniques interviennent pour décomposer l’immobilisation et indiquer les fréquences de renouvellement des composants Etape n° 2 : confrontation des propositions techniques aux données historiques de remplacement NB : les éléments qui seraient pas comptabilisés sous forme de composants à l’origine lors de l’acquisition ou de la première application (alors qu’ils étaient identifiables) seront obligatoirement comptabilisés en résultat lors du remplacement sauf si les conditions de constatation d’un composant sont remplies (par exemple durée d’utilisation qui s’avère plus courte pour l’élément considéré) Le composant doit être significatif. Pour les comptes individuels des PME, compte tenu de l’application des durées d’usage, la ventilation en composants selon les durées réelles de renouvellement devrait être limitée.

Les dépenses de gros entretien (PCG art. 311-2) Nature = grosses réparations ou grandes révisions Programmes pluriannuels Objet = vérifier le bon état de fonctionnement d’un bien ou l’entretenir sans le modifier ni prolonger sa durée de vie Exemples = révisions d’avions pour motif de sécurité, carénage de la coque des navires (voir aussi avis CNC 2004-11) Traitement comptable : constitution d’une PGR ou approche par composants Dépenses de 2ème catégorie selon avis CNC 2000-01 sur les passifs du 20 avril 2000

Détermination du composant « grosses réparations ou grandes révisions » (Annexe 2 CU du CNC avis 2003-E) La comptabilisation se fait au sein du coût initial de l’actif Montant du composant = tous les coûts attribuables au programme pluriannuel de grosses réparations ou de grandes révisions, autres que les coûts de renouvellement des autres composants identifiables

Dépréciation des actifs amortissables PCG art. 322-5 A la clôture de chaque exercice, l’entreprise doit apprécier pour chaque actif, s’il existe un indice de perte de valeur En cas d’existence d’un indice, l’entreprise doit effectuer un test de dépréciation Test de dépréciation : la VNC est comparée à la valeur actuelle (VA) PCG art. 322-1 Dépréciation d’un actif = constatation que sa VA < VNC La constatation d’une dépréciation d’un actif amortissable modifie de façon prospective la base amortissable et par conséquent le plan d’amortissement.

Définitions Valeur vénale Montant qui pourrait être obtenu, à la date de clôture, de la vente d’un actif lors d’une transaction conclue à des conditions normales Valeur d’usage Valeur des flux de trésorerie estimés attendus de l’utilisation continue d’un actif et de sa sortie à la fin de sa durée d’utilisation Valeur nette comptable Valeur brute diminuée des amortissements et des dépréciations Valeur actuelle Valeur la plus élevée de la valeur vénale ou de la valeur d’usage

Indices de perte de valeur PCG art. 322-5 (liste non limitative) indices externes : valeur de marché Changements importants Taux d’intérêt ou de rendement indices internes Obsolescence ou dégradation physique Changements importants dans le mode d’utilisation Performances inférieures aux prévisions

Suivi comptable des dépréciations d’actifs amortissables caractère non définitif des dépréciations constatées elles peuvent être augmentées ou diminuées (PCG art. 322-4-6) Limite à l’ajustement des dépréciations En cas de reprise d’une dépréciation, la base amortissable sera augmentée pour le futur. Mais la nouvelle base d’amortissement ne doit pas être supérieure à la VNC correspondant au plan d’amortissement initial (avis CNC n° 2002-07).