Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

1 ère Rencontre des Elues des CL de la Région de Guelmim-Smara Guelmim, 28-29 Décembre 2009 Les Instruments De Gestion Budgétaire Mis A La Disposition Des Elu(es) Par La Loi par Salah Benyoussef, Directeur du CFA de Rabat

Par La Loi par Salah Benyoussef, Directeur du CFA de Rabat")

2

Le Budget Acte par lequel sont prévues et autorisées les ressources ( الموارد ) et les charges ( التحملات ) d’une collectivité locale. Décline les choix ( الاختيارات ) opérés par les élus au sein du conseil en matière de politique (sociale, culturelle, économique ou autre).

opérés par les élus au sein du conseil en matière de politique (sociale, culturelle, économique ou autre)..")

3

2 Parties Composent le Budget La première partie ( الجزء الاول ) décrit les opérations de fonctionnement. La deuxième partie ( الجزء ااثانى ) est relative aux opérations d’équipement.

est relative aux opérations d’équipement..")

4

Nomenclature Budgétaire (تبويب الميزانية) Les Ressources et les Charges du Budget sont réparties en 4 Sections ( فروع ).

Les Ressources et les Charges du Budget sont réparties en 4 Sections ( فروع ).")

5

Nomenclature Budgétaire (تبويب و تصنيف الميزانية) Les Sections sont subdivisées en : Chapitres ( ابواب ) Articles ( فصول ) Paragraphes ( فقرات ) Lignes ( اسطر )

Les Sections sont subdivisées en : Chapitres ( ابواب ) Articles ( فصول ) Paragraphes ( فقرات ) Lignes ( اسطر )")

6

Comptes Satellites Le Budget peut également comprendre : Des Budgets Annexes ( الميزانيات الملحقة ) Des Comptes Spéciaux ( الحسابات الخصوصية ) Des Comptes d’Affectation Spéciale ( حسابات مرصدة لامور خصوصية ) Des Comptes de Dépenses sur Dotations ( حسابات النفقات من المخصصات )

Des Comptes Spéciaux ( الحسابات الخصوصية ) Des Comptes d’Affectation Spéciale ( حسابات مرصدة لامور خصوصية ) Des Comptes de Dépenses sur Dotations ( حسابات النفقات من المخصصات )")

7

Etablissement et Vote du Budget Le budget est préparé par le Président du Conseil pour les CU/CR et adopté par le Conseil au plus tard le 15 Novembre et présenté à l’approbation de l’autorité de tutelle au plus tard le 20 Novembre. Le Vote ( التصويت ) des Recettes doit intervenir Avant celui des Dépenses. Les prévisions des Recettes et des Dépenses font l’objet d’un Vote par Chapitre.

des Recettes doit intervenir Avant celui des Dépenses. Les prévisions des Recettes et des Dépenses font l’objet d’un Vote par Chapitre..")

8

En Cas de Non Vote du Budget L’autorité de tutelle procède à l’établissement du budget de fonctionnement sur la base du dernier budget approuvé. Même traitement en cas de non présentation à l’approbation dans les délais impartis.

9

Equilibre Budgétaire Le Budget doit être présenté en Equilibre; toutefois, il peut présenter soit : Un Excédent qui sera versé à la deuxième partie du budget pour sa programmation en équipement. Un Déficit qui sera comblé par une dotation spéciale de fonctionnement. Ni l’un ni l’autre.

10

Modification du Budget (Virement de Crédit) Le Budget peut être modifié par décision de Virement de Crédits ( تحويل اعتمادات ) ou par décision de Désaffectation de Crédits ( اعادة تخصيص الاعتمادات ) d’une rubrique émettrice vers une rubrique réceptrice :

Le Budget peut être modifié par décision de Virement de Crédits ( تحويل اعتمادات ) ou par décision de Désaffectation de Crédits ( اعادة تخصيص الاعتمادات ) d’une rubrique émettrice vers une rubrique réceptrice :")

11

Modification du Budget (Autorisation Spéciale) Le budget peut également être modifié par Autorisation Spéciale ( ترخيص خاص ) pour la programmation d’une recette supplémentaire :

Le budget peut également être modifié par Autorisation Spéciale ( ترخيص خاص ) pour la programmation d’une recette supplémentaire :")

12

Report de Crédit (ترحيل الاعتمادات) Un crédit de fonctionnement ou d’équipement subit 3 sorts : Il peut être consommé; Il peut être annulé; Il peut être reporté. Le report des crédits permet de sauvegarder les intérêts des créanciers de votre commune.

13

Modification du Budget (Autorisation de Programme) Une Autorisation de Programme ( ترخيص فى البرامج ) est accordée lorsque des dépenses d’équipement nécessitent plus d’une année pour leur exécution. Un Crédit d’Engagement ( اعتماد الالتزام ) est ouvert pour engager la totalité du crédit, accompagné d’un Crédit de Paiement ( اعتماد الاداء ) pour sa consommation partielle.

est ouvert pour engager la totalité du crédit, accompagné d’un Crédit de Paiement ( اعتماد الاداء ) pour sa consommation partielle..")

14

Programmation Pluriannuelle (برمجة متعددة السنوات) Le budget est établi sur la base d’une programmation triennale (3 années) de l’ensemble des ressources et des charges de votre commune. Les programmes pluriannuels d’équipement découlant peuvent faire l’objet d’autorisations de programmes établies sur la base des excédents prévisionnels ( الفائض التقديري ).

..")

15

Indicateur à Surveiller de Très Près En Tant Qu’Elu(e), Vous Etes Tenu(e) De Veiller A La Croissance De L’Excédent Prévisionnel Dégagé Par Le Budget De Fonctionnement De Votre Collectivité L’Excédent Est L’Ecart Positif Entre Les Recettes Courantes Et Les Dépenses Courantes

, Vous Etes Tenu(e) De Veiller A La Croissance De L’Excédent Prévisionnel Dégagé Par Le Budget De Fonctionnement De Votre Collectivité L’Excédent Est L’Ecart Positif Entre Les Recettes Courantes Et Les Dépenses Courantes")

16

Cas Désirable

17

Que Permet Un Excédent Croissant Un Excédent Croissant Permet D’Investir En Permanence : Soit En Finançant Directement Les Dépenses D’Investissement; Soit Indirectement Par Le Recours Aux Ressources De L’Emprunt. Il Permet Egalement D’Emprunter 4 Dhs Pour 1 Dh Epargné

18

Pourquoi L’Excédent Est-Il Important Il Est Important Car Il Permet La Fourniture De Biens Et Services En Permanence, En Réponse A La Demande D’Une Population Toujours Croissante. Il Autorise Une Autonomie Plus Grande Par Rapport A La Tutelle Et Aux Partenaires De Votre Collectivité.

19

2 Autres Cas Peuvent Se Produire Le Cas Indésirable Où L’Excédent Diminue, Puis S’Annule Pour Devenir Négatif, Provoquant Un Arrêt De L’Investissement ; Le Cas Intermédiaire Où L’Excédent Reste Constant, Entraînant Une Stagnation.

20

Cas Indésirable

21

Cas Intermédiaire

22

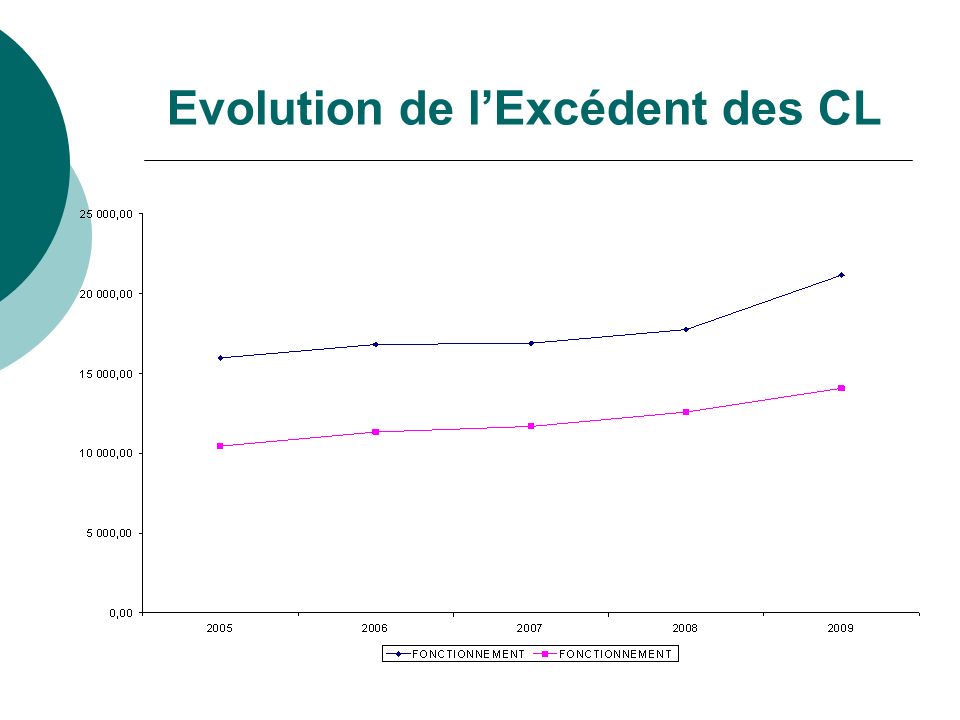

La Situation Réelle Des CL La Situation Financière Générale Des CL Se Trouve Illustrée Par Le Cas Intermédiaire ; Leur Excédent Réel Est Resté Constant Durant 4 Ans (5 Milliards De Dirhams En Moyenne Entre 2005 Et 2008) Avant De Grimper A 7 Milliards En 2009).

Avant De Grimper A 7 Milliards En 2009).")

23

Evolution de l’Excédent des CL

25

Comportement De La Trésorerie (المخزون) La Trésorerie Des CL Au 1 er Janvier Est Passée De 10.875MDH En 2005 A 16.647MDH En 2009 Soit 284 Jours. La Trésorerie Des CL Au 31 Décembre Est Passée De 13.260MDH En 2005 A 19.219MDH En 2009 Soit 286 Jours.

26

Les Ressources des CL Les Ressources qui alimentent le Budget de Fonctionnement sont : Les Ressources Propres dont : Les Ressources Propres Gérées par l’Etat : Taxe Professionnelle Taxe d’Habitation Taxe de Services Communaux Les Ressources Propres Gérées par la CL : Les Ressources Fiscales Les Ressources Non Fiscales (Redevances) Les Ressources Transférées par l’Etat aux CL (30% de la TVA, 1% de l’IS et 1% de l’IR)

Les Ressources Transférées par l’Etat aux CL (30% de la TVA, 1% de l’IS et 1% de l’IR)")

27

Les Ressources des CL Les Ressources qui alimentent le Budget d’Equipement sont : Les Ressources Propres (Aliénations) Les Ressources Transférées par l’Etat (TVA) Les Ressources Empruntées par les CL auprès du FEC.

Les Ressources Transférées par l’Etat (TVA) Les Ressources Empruntées par les CL auprès du FEC.")

28

Les Charges des CL Les Charges imputées au Budget de Fonctionnement sont : Les Rémunérations du Personnel Les Frais de Fonctionnement des Services de la CL Lorsqu’un Excédent est dégagé par le Budget de Fonctionnement, il est versé au Budget d’Equipement.

29

Les Charges des CL Les Charges imputées au Budget d’Equipement sont : Les Travaux Neufs et Grosses Réparations Les Acquisitions Foncières et Immobilières Les Acquisitions Mobilières

30

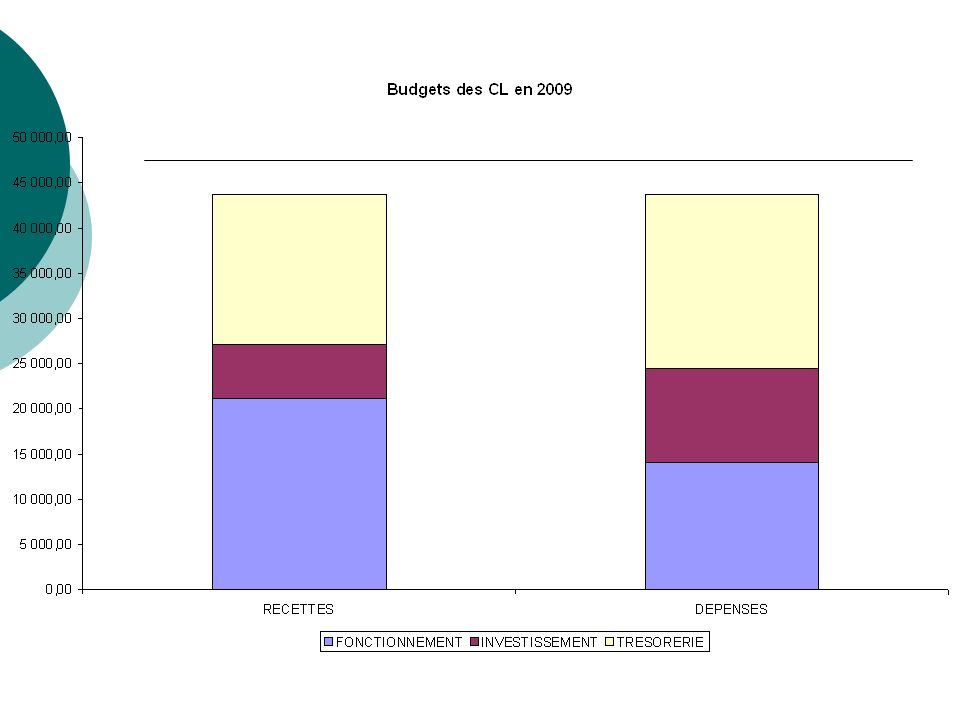

Bilan Financier des CL en 2009

33

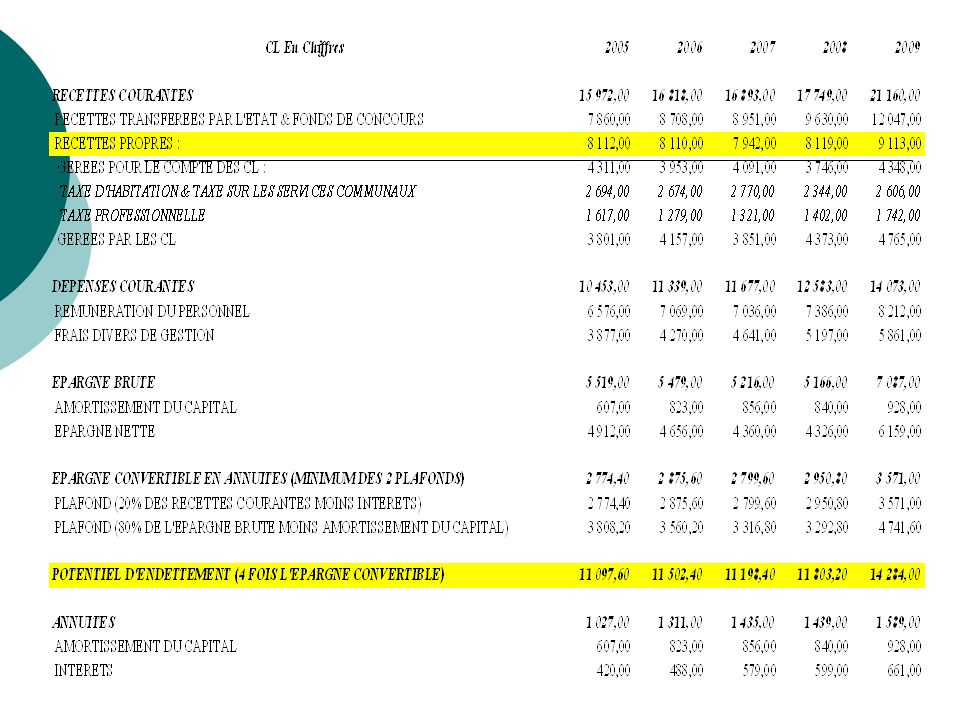

Potentiel De Financement Des Programmes D’Equipement Des CL Comme Vous Pouvez Le Constater, Le Potentiel De Financement Des Programmes D’Equipement Des CL Est Enorme Et Il Est Sous- Exploité : 14.284MDH En 2009 ; De Même Que La Trésorerie Des CL Est Pléthorique En 2009 : 19.219MDH.

Présentations similaires

ET CREDITS DE PAIEMENT (CP) MODULE 3.>")